WealthBee 月报:美联储降息突围三重压力,加密资产在波动中夯实主流化基础

2025年10月,全球在美联储开启降息周期的关键转折中迎来喘息,市场流动性的注入推动风险资产普遍反弹。加密资产在宏观春风与自身的高波动性中,展现出显著的“两极”特征。一方面,市场经历了剧烈的短期价格震荡,获利了结与对政策路径的疑虑引发了数次技术性回调。另一方面,更深层次的故事线是,其主流化的根基正于波动中持续筑牢。

2025年10月,全球在美联储开启降息周期的关键转折中迎来喘息,市场流动性的注入推动风险资产普遍反弹。加密资产在宏观春风与自身的高波动性中,展现出显著的“两极”特征。一方面,市场经历了剧烈的短期价格震荡,获利了结与对政策路径的疑虑引发了数次技术性回调。另一方面,更深层次的故事线是,其主流化的根基正于波动中持续筑牢。

在数据迷雾笼罩、内部路线存异、外部政治压力交织的三重夹击下,美联储于10 月如期启动年内第二次降息,将利率下调 25 个基点。尽管市场对这一决策早有充分预期,但决策背后异常艰难的权衡过程,仍为未来政策走向蒙上了一层不确定性阴影。

持续数周的联邦政府停摆,导致包括非农就业报告在内的关键经济数据大面积缺失,迫使美联储只能在“迷雾中驾驶”。其中,零散的信息仍勾勒出经济增长放缓的轮廓:8月失业率已升至4.3%的近年高点,亚马逊、塔吉特等大型企业相继宣布规模空前裁员计划,这些迹象都强化了劳动力市场正在冷却的判断,为降息提供了依据。与此同时,9月份消费者价格指数同比上涨3%,剔除关税影响后虽接近2%的目标,但仍显示抗通胀进程尚未彻底完成,宽松政策的可持续性仍待观察。

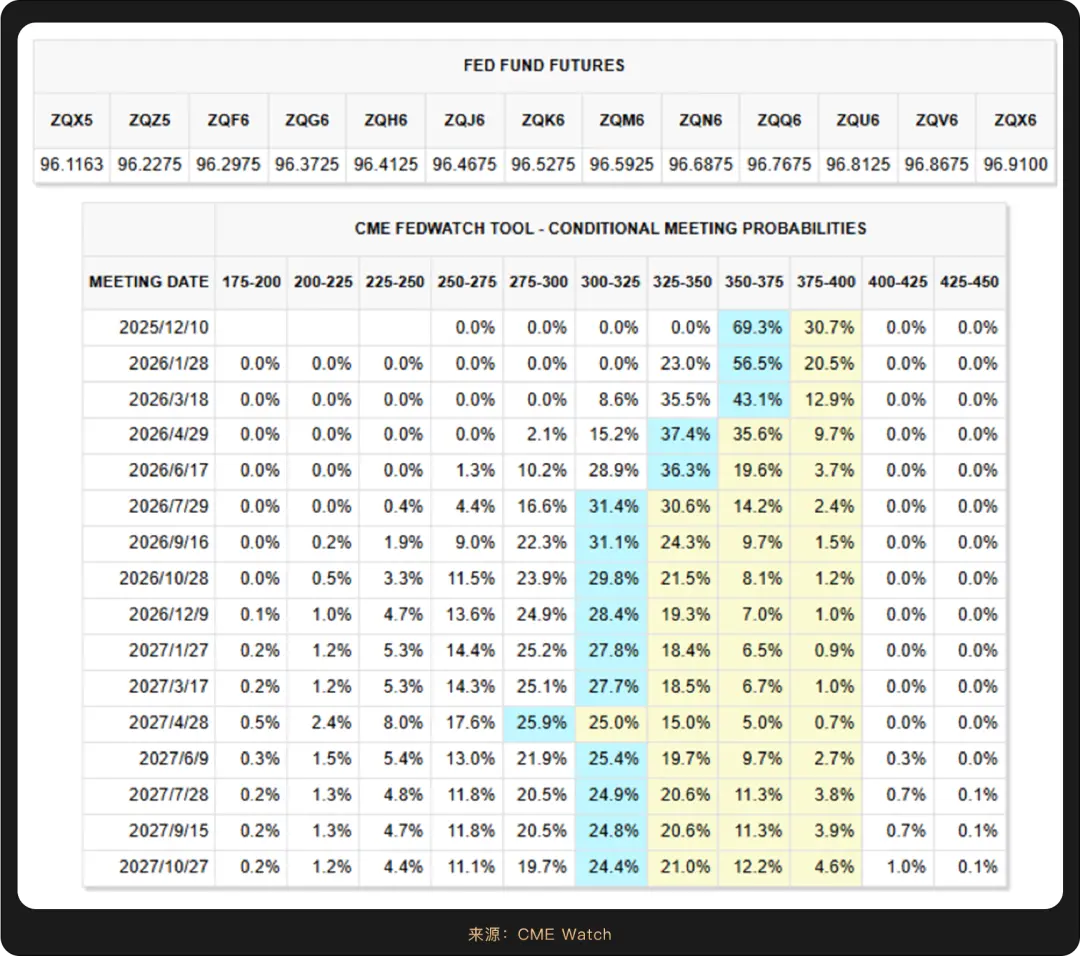

这一复杂局面使得美联储内部出现了罕见的两极分化。在新任理事米兰主张应更激进降息50个基点的同时,堪萨斯城联储行长施密德则坚持维持利率不变,这种双向异议在本轮降息周期中尚属首次,暴露了决策层在“防衰退”与“防通胀”之间的深刻分歧。正如鲍威尔在会后所言,关于12月的下一步行动,委员会内部“存在明显分歧”,下次降息远非定局。这一表态立即引发了市场震荡,CME Watch显示,市场对12月降息的概率预期从会前的90%大幅回落至67%。

与此同时,白宫持续施加的政治压力进一步考验着美联储的独立性。特朗普总统多次公开批评鲍威尔行动迟缓,而其任命的美联储理事米兰在本次会议中投下的反对票,更被视为政治影响力渗透的明显迹象。随着鲍威尔主席任期将于明年5月结束,关于其继任者的遴选工作已由财政部部长贝森特主导展开,这一人事变动的不确定性为未来货币政策路径增添了另一重变数。在此背景下,美联储同时宣布将于12月1日起正式结束持续三年半的缩表行动,这一象征货币政策正常化周期收官的决定,被市场解读为美联储在为应对可能到来的更显著经济增长放缓而预留政策空间。

未来,美联储的政策路径将更加依赖于数据的清晰指引,而这一切的前提是华盛顿政治僵局的化解与关键经济统计的恢复。

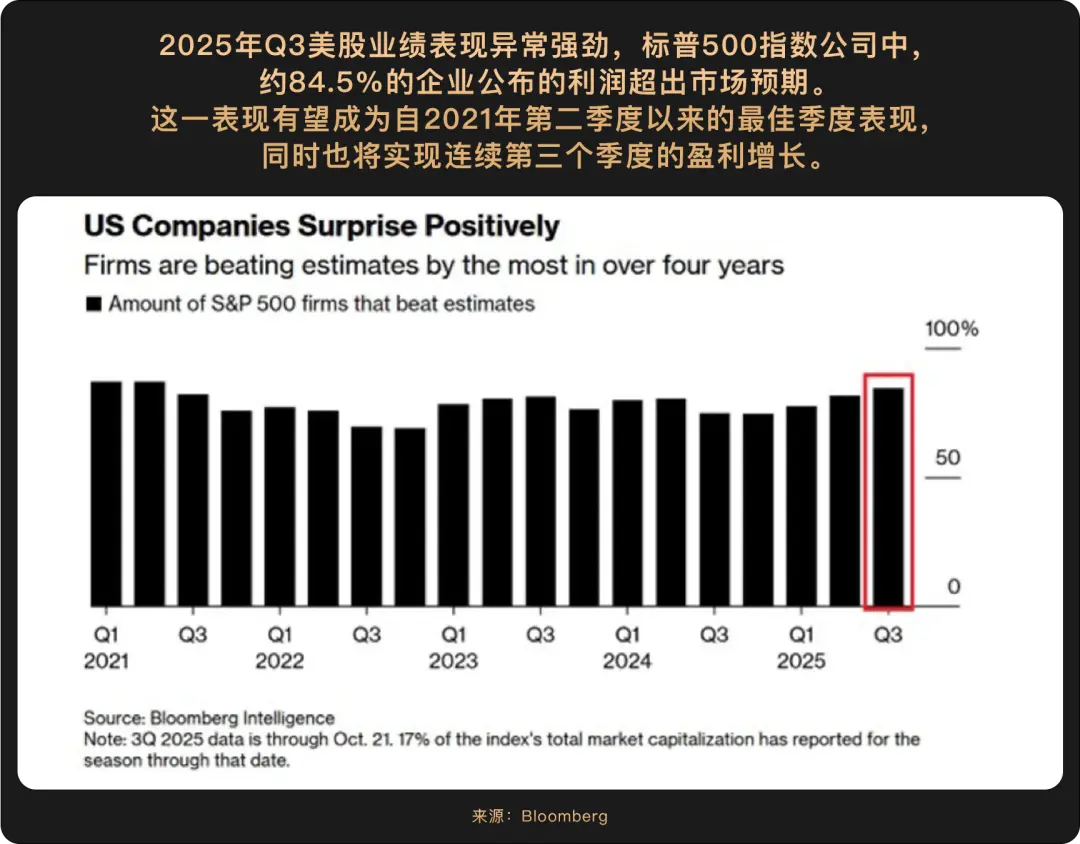

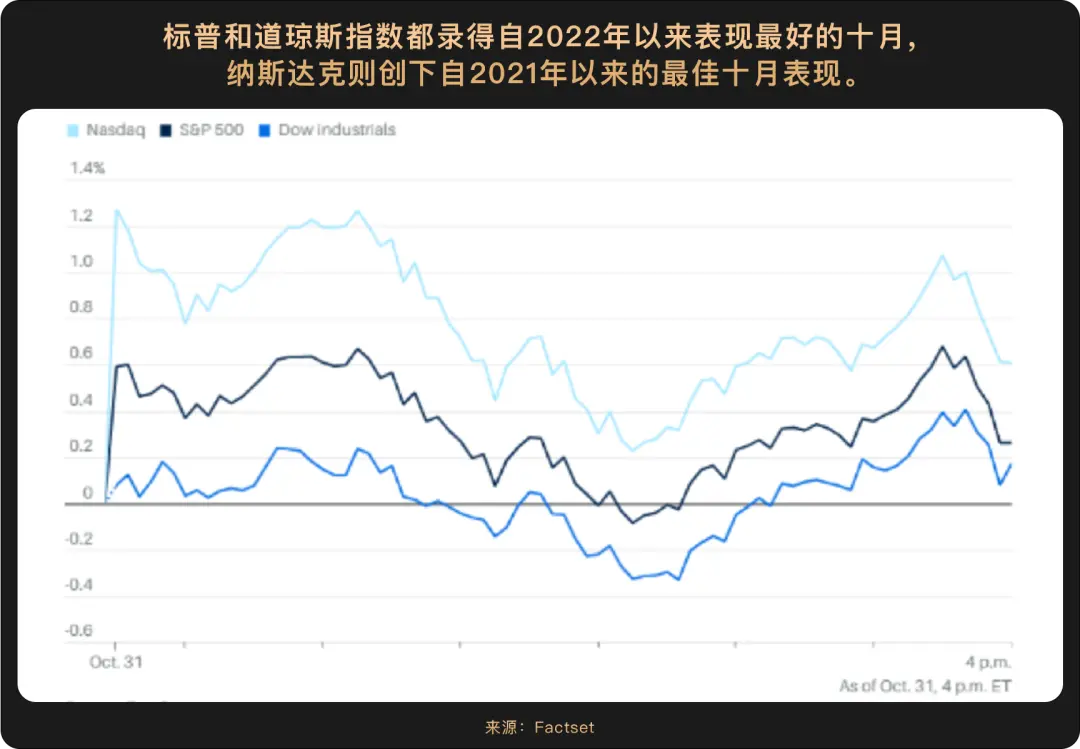

华尔街的疯狂十月在惊恐与狂喜之间极限摇摆,美股市场在多元因素共振下呈现大幅波动与结构性上涨的格局。尽管月初受特朗普威胁削减民主党项目及政府持续停摆影响,纳斯达克指数一度单日暴跌3.56%,但在美联储降息预期增强与企业盈利向好的支撑下,市场逐步收复失地并屡次挑战新高。科技股与半导体板块成为本轮行情的主引擎,其走势充分反映了政策、盈利与产业趋势的交互影响。

美联储的货币政策导向是市场情绪转向的关键。纽约联邦储备银行行长威廉姆斯明确支持年内进一步降息,以应对劳动力市场可能出现的急剧放缓风险。同时,9月CPI数据低于预期在一定程度上缓解了通胀压力,而政府停摆导致经济数据发布延迟,反而强化了市场对美联储维持宽松立场的预期。这种预期推动美元指数回落,进一步刺激了以科技股为代表的成长型资产估值修复与上涨。

企业盈利层面,三季度财报季成为检验AI赋能商业价值的重要试金石。特斯拉尽管净利润同比下滑37%,但能源业务收入同比大增44%,AI基础设施资产规模达66.21亿美元,显示出在能源与人工智能领域的战略布局深化。市场对特斯拉的温和反应,印证了投资者对AI长期投入的理解与耐心。

硅谷科技巨头业绩整体强劲,并超越了分析师的预期。例如,谷歌母公司Alphabet营收同比增长17.3%,微软营收同比增长约18%。其中,AI与云服务成为核心引擎。本财报季一个突出的特点是,云业务和AI相关收入成为所有巨头增长最快的主引擎。例如,Alphabet的Google Cloud营收同比大幅增长33.5%;微软的智能云部门营收也同比增长约28%。这清晰地表明,企业对AI基础设施和解决方案的强劲需求正在直接转化为巨头的财务增长。

而为抢占AI时代的制高点,巨头们正在大幅增加资本支出以投入AI基础设施。微软第三季度的资本支出同比激增74%以上,达到349亿美元;Alphabet也将其全年资本支出指引上调至910亿-930亿美元。这场“军备竞赛”的背后,是巨头们对AI未来需求的乐观预期和确立长期优势的战略决心。

硅谷巨头本次财报季已经非常清晰的描绘出了新的发展图景,即凭借其在云与AI领域的深厚布局实现强劲增长,并通过前所未有的资本投入,全力押注一个由人工智能驱动的未来。

整体来看,10月美股在政策宽松与盈利韧性的双支撑下,呈现出“波动中上行、科技股引领”的特征。尽管政治不确定性与企业盈利分化带来波动,但AI技术革命推动的资本开支周期与云业务增长,仍在为市场注入持续动能。

然而,这些激进的扩张战略恐怕会与地缘政治、政府停摆等宏观风险形成尖锐矛盾。截至目前,美政府停摆时间已经超过30天,而据估算,美国政府持续停摆每周可能造成70亿至140亿美元的损失,且这些损失在重新“开门”后将无法修复。IMF已罕见发出美股暴跌警告,高盛也指出股市下跌风险大于上升。

被寄予厚望的“Uptober”加密市场季节性反弹,在2025年10月遭遇了地缘政治与凌厉清算潮的双重伏击。比特币当月月线收跌3.69%,与历史同期21.89%的平均回报率相去甚远,主要原因在于,全球流动性的边际收紧叠加前期过高杠杆的集中出清,共同压制了价格上涨空间。

需要指出,市场的短期乏力,并未动摇比特币长期价值的基石。市场的每一次震荡,都成为检验资产成色的试金石。当前比特币市场的深层结构正在发生根本性转变:散户主导的时代渐行渐远,机构投资者的资金流向与决策逻辑正在重塑着价格形成机制。

这一转变在资金流向上表现得尤为明显。当DATs公司与ETF资金流阶段性疲软时,资金反而加速涌向比特币这类合规性强、技术壁垒高的核心资产;MicroStrategy在市场回调中单周增持388枚比特币的坚定姿态,机构资本仍然在用实际行动投下信任票。

宏观层面同样酝酿着重要变化。美联储10月的再次降息,叠加全球广义货币供应量(M2)突破96万亿美元,创历史新高,预示着全球流动性宽松周期已拉开序幕。这一宏观背景为比特币等风险资产构筑了理想的温床。政治层面也传来利好,特朗普政府支持加密资产的明确表态,以及其家族成员透露的多国央行增持动向,为市场提供了前所未有的政策确定性。

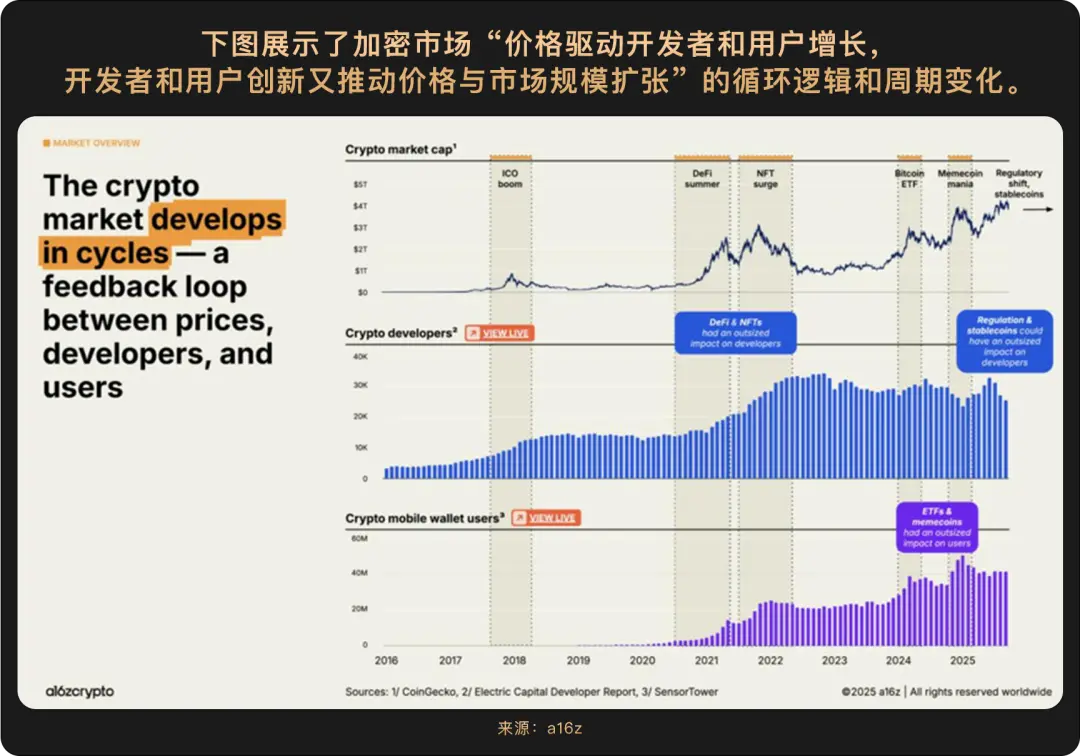

正如a16z《2025年加密货币现况报告》的精辟论断:"加密货币已告别青春期,正式迈入成年。"这份报告定义2025年是加密货币元年,并点出行业成熟的四大显著特征:监管层面从敌视转向支持,《GENIUS法案》奠定了清晰的合规框架;市场结构层面,机构资金取代散户成为价格主导力量,三季度比特币现货ETF净流入78亿美元即明证;资金流向层面,机构在波动中持续增持,推动资金向优质资产集中;技术层面,比特币通过增强抗审查性不断提升其作为结算层的核心价值。

总而言之,2025年的加密世界正处在一个关键的转折点:它既享受着主流化带来的机构资金、监管清晰度和技术升级,也必须面对由此带来的新挑战——周期模式的改变、市场结构的调整以及不可避免的高位波动。

临近年末,市场难免观望情绪浓厚,但短期恐慌终将被时间消化,我们仍可以期待,真正具备技术价值与合规优势的资产,必将在传统金融与加密世界加速融合的浪潮中,展现出穿越周期的韧性。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

WealthBee 月报:美联储降息突围三重压力,加密资产在波动中夯实主流化基础

WealthBee 月报:美联储降息突围三重压力,加密资产在波动中夯实主流化基础2025年10月,全球在美联储开启降息周期的关键转折中迎来喘息,市场流动性的注入推动风险资产普遍反弹。加密资产在宏观春风与自身的高波动性中,展现出显著的“两极”特征。一方面,市场经历了剧烈的短期价格震

-

对 ZEC、Hype、Aster 等项目的理解

对 ZEC、Hype、Aster 等项目的理解- AI Agents中的BYTE和FLYTE怎么样? BYTE我记得在文章中分享过一些看法,FLYTE了解过但后续没有仔细跟踪。 总体而言,这两个Agents现在判断价值和潜力都还太早,我还在观察,

-

UNI 的新提案让生态回归常识

UNI 的新提案让生态回归常识近日,UNI生态争论了若干年的费用开关提案终于尘埃落定了,UNI决定将代币和生态的利润挂钩:将拿出六分之一的手续费回购代币。 除此以外,项目方还燃烧了占总量将近10%的代币,作为之前未进行燃烧操作的补

-

Robinhood 罕见下注,Lighter 与它的天才创始人

Robinhood 罕见下注,Lighter 与它的天才创始人作者:Eric,Foresight NewsPerp DEX 在最近几个月无疑是最热门的话题之一,在 HyperLiquid 破圈之后,头部项目各显神通。HyperLiquid 通过团队的运营能力在没

-

Tom Lee 最新访谈:我们正处于一个被误解的“超级周期”

Tom Lee 最新访谈:我们正处于一个被误解的“超级周期”视频:Fundstrat 编译/整理:Yuliya,PANews在当前这个多数分析师对市场持谨慎甚至悲观态度的时代,BitMine董事长、资深策略师Tom Lee却发出了截然不同的看涨强音。在Fund

-

Oraclex 引发争论: Web3 预测平台该押注"技术护城河"还是"用户增长"?

Oraclex 引发争论: Web3 预测平台该押注"技术护城河"还是"用户增长"?一、技术理想与商业现实的再次碰撞 近日,去中心化预测平台 Oraclex 在X 平台引发了一场关于"数据真实性技术"的激烈讨论。争议焦点集中在两个核心问题:该平台强调的"三层数据验证机制"能否真正解决

-

段永平访谈:从选公司到教孩子,50条核心干货

段永平从投资、企业文化、企业管理、公司以及子女教育等多个方面表达了自己看法这是段永平自步步高“退休”后20多年后的罕见视频访谈。在昨日雪球出品的专业对话栏目《方略》第三季首期节目中,雪球创始人方三文与

-

投研报告") Allora Network(去中心化人工智能网络)投研报告

Allora Network(去中心化人工智能网络)投研报告1. 项目概述Allora 是一个自我改进的去中心化 AI 网络,旨在通过聚合、评估和持续改进机器学习模型,为链上协议提供通用的 AI 推理层。项目最初由 Upshot(原 NFT 评估平台)团队开发

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD OFFICIAL TRUMP

OFFICIAL TRUMP 瑞波币

瑞波币 大零币

大零币 Uniswap

Uniswap 币安币

币安币 狗狗币

狗狗币 莱特币PepeUXLINK

莱特币PepeUXLINK FIL

FIL ICP

ICP ZEN

ZEN AR

AR CFX

CFX CAKE

CAKE OKB

OKB EOS

EOS ETC

ETC XCH

XCH