2025 链上运动考察报告:让 DeFi 更 DeFi

撰文:佐爷

一月之内,加密市场经历 10·11 和 11·03 两次冲击,DeFi 是否还有前途成为大家共同的疑问,此时,恰好可以观察当前 DeFi 市场结构及变化方向。

最宏观的角度,DeFi 正在迅速摆脱「第二系统效应」,稳定币对传统银行、支付行业的冲击日渐真实,美联储尝试为其提供精简版主账户便是明证,以 Aave/Morpho/Anchorage 为代表的机构 DeFi 正在改变传统金融的运作模式,Uniswap 计划打开费用开关和 Hyperliquid 代表的 Perp DEX War 依然如火如荼。

不成熟的特征就在于为了理想选择高尚的死去,现在远未到妄谈 DeFi 已经彻底成熟,只剩大规模采用的阶段,在 DeFi 的天空里,还飘荡着两朵乌云:

-

整个链上经济体系的最终贷款人是谁,摩根制造了美联储,那 DeFi 中类似角色应该由何种机制来承担?

-

在既定的 DEX/Lending/Stable 产品不断套娃外,真正原创性的 DeFi 赛道或者机制应该如何引发?

价格是博弈后的结果

巴特,只要你联网,我就在你身边。

我们经常被无所不在之物蒙蔽,在 DeFi 小宇宙里,迄今为止的所有创新围绕 DEX/Lending/Stablecoin 三者展开,这并不是说 BTC/ETH 不是机制创新,也不是说 RWA/DAT/ 币股 / 保险不是资产创新。

参考链上协议六支柱,BTC 和 Bitcoin 本质上不需要任何其他资产和协议,我们谈及的 DeFi 指的是发生在以太坊 /Solana 等公链 /L2 上的项目,参考币股债的杠杆循环,创新资产的售卖成本越来越高,整个行业都在追求具备真实盈利能力的产品,比如 Hyperliquid。

图片说明:DeFi 范式演进,图片来源:@zuoyeweb3

在 DeFi Summer 结束以来,DeFi 的创新都是对既定产品、既有资产、既成事实的不断改进,比如,交易分为现货、Perp 和 Meme 三种,分别对应 DeFi Summer 时期的 AMM/CLOB/Bonding Curve,即使是最具创新性的 Hyperliquid,也潜藏着诸多 Serum 的影子。

最微观的角度,Pendle 从最早的固收产品起步,经历对 LST/LRT 到 Ethena 等收益型稳定币的拥抱,以及 Euler 和 Fluid 不约而同选择自建借贷 Swap 产品,如果用户使用 Ethena 等 YBS 设置收益策略,理论上可实现任意链上、任意协议、任意 Vault 同时利用 DEX/Lending/Stablecoin 三者。

这种协同效应在放大收益的同时,也「制造」了诸多清算惨案和信任危机,而在此之外,遍地都是 No-Go Zone,区块链生而自由,却无处不在枷锁之中。

去中心化是个美好的愿景,但是集中化效率更高,比赛道更贫乏的是协议的集中化,Aave 当然庞大且安全,但这也意味着你很少有更多、更新的选择,而 Morpho/Euler 等后来者只能拥抱不安全的主理人和「劣质」资产。

Unbanked 引发了第三世界对稳定币的追逐,不能说 Aave 的审慎制造了 Morpho 的危机,但是 unAaved 也引发了链上鼠鼠和年轻世代对次级债券、次级协议和次级主理人的追逐。

创新只能发生在边缘人群,试错成本实在太低,然后活下来的会一再上演对既定格局的冲击,Aave V4 也会变得更像自己的对手,而不是自己的成功过往。

现在看到的协议及其代币,他们的市场价格、交易量只是当前环境的直观反映,换言之,已经是被反复博弈结果的承认。

对未来是否有效,甚至有无参考意义都很难说,稳定币链 Plasma、Stablechain 红火异常,但几乎不可能挑战 Tron 和以太坊的采用率,哪怕是 xUSD 挑战比 USDT 规模甚小的 USDe 都已经宣告失败。

定价体系偏好时间,活得越久的协议往往会活得越久,Hyperliquid 和 USDe 能成功才是离经叛道的异常值,Euler/Morpho/Fluid 能抢占 Aave 多少市场份额值得商讨,但是几乎不可能取代 Aave。

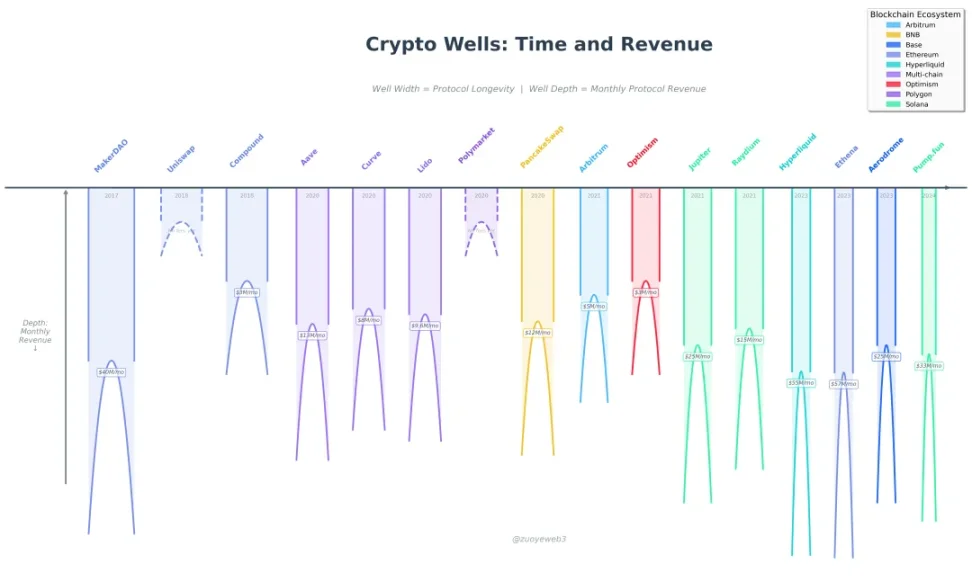

图片说明:加密引力井:时间尺度和收入,图片来源:@zuoyeweb3

加密引力井:时间和 App Rev【连续】从左到右是发币时间,从上到下是 Rev

-

时间:Balancer(被盗)、Compound(沉寂)、Aave(茁壮成长)捕捉我们的时间

-

Rev:赚钱能力是唯一的商业价值,一种是自身代币价值 BTC(USDT 发行量,收益稳定币就想走这个捷径),一种是价值捕获能力(Pump 的挖提卖)

竞争走向内卷,烧钱换增长。

如上图所示,x 轴为协议延续至今的时间,y 轴为协议的价值捕捉能力,相比于代币价格、交易量和 TVL 等指标,赚钱能力已经是最客观的代表(Polymarket 理论上不赚钱)。

理论上,建立时间越早的协议,稳定盈利能力就越强,后来者要想入局,只能不断增强自身的代币<>流动性<>交易量飞轮,参考 Monad/Berachain/Story,失败才是较大概率的事。

价值为平衡中的目标

要相信群众的力量,但不要相信群众的智慧。

DeFi 是一种运动,相对于交易所和 TradFi,在整体宽松的背景下,确实是历史上最好的创新周期之一,也许会诞生超越 DeFi Summer 的新范式。

交易所正在遭受重击,Hyperliquid 的透明性首次体现出比币安更强的反脆弱性,在 1103 之后,借贷和稳定币的节奏放缓但未被证伪,人们确实需要次级债券,以及简单的基金 / 债券 / 权益凭证——稳定币。

相对于做市商在 10·11 中受到 CEX 的流动性迁移限制,链上交易,现货 / 合约、另类资产都在积极扩张规模,只要问题能被工程化组合,那就存在着被彻底解决的可能性。

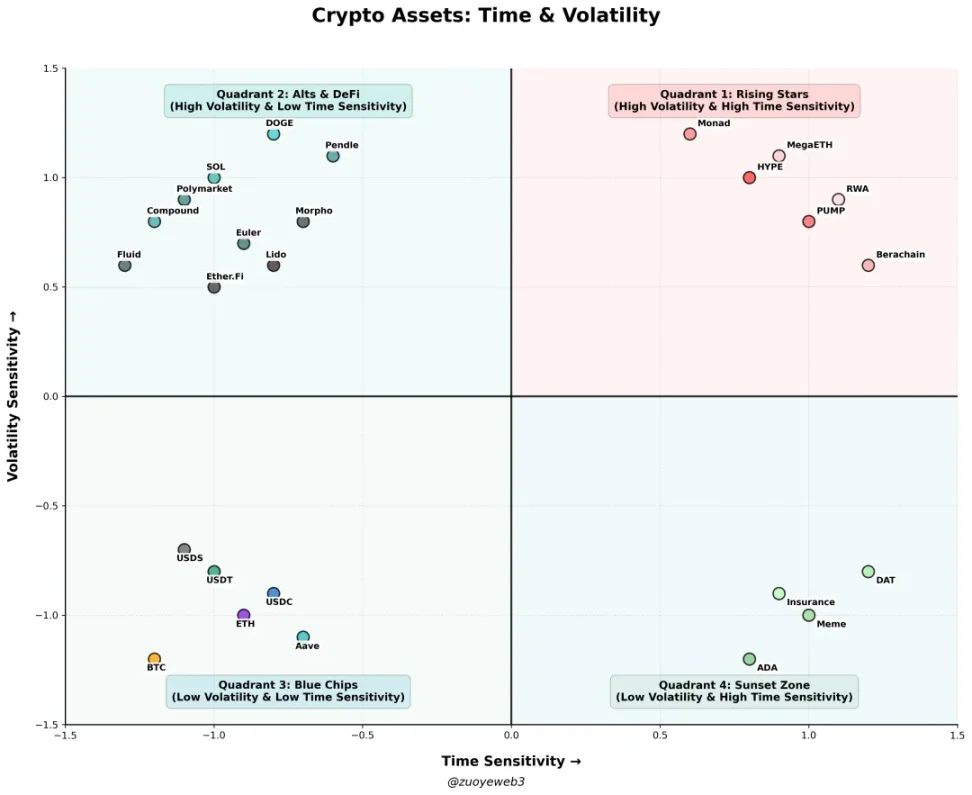

图片说明:加密资产:时间&波动性,图片来源:@zuoyeweb3

-

第一象限(新秀区):HYPE、PUMP、公链 /L2/Alt L1(Monad、Berachain、MegaETH)、RWA(Bond、Gold、Real Estate)

-

第二象限(山寨区):DOGE、SOL、Compound、Pendle、Polymarket、Euler、Fluid、Morpho、Ether.Fi、Lido、No-USD Stablecoin、Option、

-

第三象限(行业领导):BTC/ETH/USDT/USDC/USDS/Aave/

-

第四象限(死亡区):ADA、Meme、DAT、Insurance

将众多新资产放入新秀区,它们对时间和波动性都较为敏感,本质上属于短期投机资产,只有超越简单的博弈周期,落入稳定的持币人群和使用场景,才能进入山寨区,即对时间不会特别敏感,但是流动性无法抵御剧烈的市场变动,大部分项目会停留在此处。

而且,项目方越努力,比如在 ve(3,3)、回购、销毁、合并、更名等措施下,依然可能停留在此处,可以视为平缓的爬坡期,不进则退,努力前进还可能倒退。

之后的故事就简单,渡劫成功进入稳定区,成为所谓穿越周期的资产,比如 BTC 和 ETH,或许可以加上半个 SOL 和 USDT,但是绝大部分资产会慢慢死亡,此时既不对时间敏感,也完全没有波动性。

Meme 和 DAT 作为一个赛道会长期存在,但是归属其之下的资产很难有长久机遇,而 DOGE 和 XRP 等极少数 Meme 和山寨的代表资产则是离群点。

实际上,如果将协议视为资产创新,很多问题会迎刃而解,即创业目的是将自身一次性售出,而不追求成为持续的开放系统:

-

Spot DEX:交易本身集中在主流资产(BTC/ETH)和巨鲸换仓,散户不再交易山寨币,项目核心是寻求特定客户,而不是成为无准入的公共基础设施,比如暗池合理化巨鲸对散户的信息差;

-

Perp DEX:Lighter 巨额融资消息是发币前奏,并且 VC 高度分化,Big Name 更像是 TGE 配资方,而小 VC 只能在 Perp 赛道消亡,散户只能在形形色色 launchpad 捡垃圾;

-

Meme:情绪本身成为一种可交易的资产,无法成为全行业的共识,看不出 PumpFun 解决这个问题的能力或迹象。

-

平台化&模块化借贷:长久的大势所趋,借贷协议可以分块售出自身流动性、品牌和技术,本质上是 B2B2C 模式

-

DEX Lending 融合化发展:在套娃里算是最新的那一批,之后会出专门文章介绍其机制

-

非美元稳定币 / 非锚定美元稳定币:短期内以欧元、日元、韩元等发达地区为重点,但长期市场只能在第三世界

这里单列收益型稳定币的市场情况,总体而言,收益类稳定币是最符合串联 DEX/Lending/Stable 的资产形式,但会需要巨量工程组合能力。

与之相对的是 DEX/Lending/Stable 之外的创新模式,暂时观测样本较少,比如稳定币 NeoBank 依然是三者的综合模式,预测市场属于广义 DEX 类型,思路比较好的可能是 Agentics 和 Robotics。

互联网带来了可复制性的规模扩张,这和工业时代的生产模式迥然相异,但长期以来没有与之对应的经济模式,广告经济学需要以用户体验为代价,Agentics 相较于 LLM 上链,至少更贴切区块链的技术特性,即极致的可编程性带来的全天候交易效率。

随着 Gas Fee 的渐低廉,以及多年 TPS 提升和 ZK 建设,区块链的大规模采用有可能发生在不需要人类参与的复制经济中。

Robotics 短期内和加密货币的结合并不十分有趣,至少在宇树都没摆脱噱头和教具价值前,机器人在 Web3 很难真正落地,长期如何,那就只有天知道了。

结语

让 DeFi 更 DeFi。

Robotics 太久,清算只争朝夕。

DEX Lending 的复合清算机制,是对 DeFi 危机的主动建设,然后拦不住 11·03 危机的蔓延,最有效的是 Aave 提前拒绝,而放眼整个行业,如何处理清算进而恢复市场,已经成为最大的行业难题。

2022 年,3AC 事件爆发后,SBF 主动对涉事协议收购、重组,然后半年不到 FTX 也被传统律所接管,此次 Stream 的 xUSD 爆雷后,也是第一时间转交律所。

Code is Law,快要变成 Lawyer is Coder 了。

在 SBF 和律所以前,BTC 长期承担最终清算者的角色,只不过需要漫长时间重建人们对链上经济体的信任,但至少,我们还有 BTC。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

期权交易所 Cboe 入局预测市场,主攻金融与经济事件

期权市场交易先锋 Cboe 宣布进军预测市场,不追体育风口,坚定走金融稳健路线,计划推出与金融结果和经济事件挂钩的自有产品。来源:金十数据据外媒报道,芝加哥期权交易所全球市场公司(Cboe Globa

-

数据指标最全分析:BTC 跌破 10 万美元关键位,牛市真的结束了吗?

即使比特币现在确实处于熊市,这次熊市可能不会持续太久。整理 & 编译:深潮TechFlow播客源:10x Research原标题:A Deep Dive into Bitcoin Bear Marke

-

Matrixport 投研:比特币进入“微型熊市”,趋势转空与政策不确定性叠加

Matrixport 投研:比特币进入“微型熊市”,趋势转空与政策不确定性叠加比特币在高位附近出现明显回落,而我们的趋势模型与链上指标在下跌前已提前转空,随后比特币下调约 10%,验证了这一结构性拐点。本轮回落不像深度熊市那样急剧,而更接近历史上反复出现的“微型熊市”:趋势减弱

-

从交易所到生态体系:YUBIT 以全新愿景完成品牌重塑,重新定义加密参与方式

从交易所到生态体系:YUBIT 以全新愿景完成品牌重塑,重新定义加密参与方式随着加密交易所行业不断演进,YUBIT 正进入全新阶段——通过游戏化交易、社区互动和焕新的生态叙事重塑自身平台。YUBIT 的全新时代 YUBIT,原名 SAFEX,在迎来五周年之际正式宣布完成重大品

-

熬过 2025 至暗时刻,加密 2026 靠什么打翻身仗?

深入探讨塑造加密行业的六大幕后趋势,为您揭示2026年可能发生的变化。作者:0xJeff编译:深潮TechFlow2025年是充满挑战的一年——尽管美国总统曾承诺将美国打造成全球加密与人工智能的中心,

-

2025 链上运动考察报告:让 DeFi 更 DeFi

DeFi 跑出第二系统效应。撰文:佐爷一月之内,加密市场经历 10·11 和 11·03 两次冲击,DeFi 是否还有前途成为大家共同的疑问,此时,恰好可以观察当前 DeFi 市场结构及变化方向。最宏

-

JustLend DAO 的2025年跨越式增长:TVL与收益稳健上扬,JST通缩与全球化进程加速

JustLend DAO 的2025年跨越式增长:TVL与收益稳健上扬,JST通缩与全球化进程加速在DeFi市场整体波动的背景下,波场TRON生态核心DeFi 协议JustLend DAO在2025年前三个季度实现了跨越式发展,不仅在总锁仓价值(TVL)增长、产品功能拓展创新、全球影响力等方面取得

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 OFFICIAL TRUMP

OFFICIAL TRUMP First Digital USD

First Digital USD 币安币

币安币 狗狗币

狗狗币 大零币

大零币 莱特币

莱特币 Uniswap

Uniswap wETH

wETH ChainLink

ChainLink FIL

FIL CFX

CFX ZEN

ZEN OKB

OKB ICP

ICP CAKE

CAKE AR

AR ETC

ETC SHIB

SHIB DOT

DOT DYDX

DYDX