Bankless 联创 Ryan 给儿子的信:别把钱存银行,放进加密货币里

撰文:Ryan Adams,Bankless 联合创始人

编译:Luffy,Foresight News

编者按:本文是 Bankless 联合创始人 Ryan Adams 写给儿子的一封信。信中 Ryan 给出了一些财富管理的建议,核心观点是 「别把钱存在银行」,银行实际上是三重「骗局」。Ryan 最后给出的替代方案是:保留部分美元应对日常开支,然后把财富放在比特币、黄金和股票等能跨时间储存价值的资产组合里。以下为全文翻译:

亲爱的儿子:

别把钱存在银行里,银行看似安全,实则是个三重「骗局」。

「骗局」一:他们偷走了你的收益

任何时候,美元其实都有一个无风险收益,就是国债。国债说白了就是 「穿了短期政府债券外衣的美元」,能给你带来 4.2% 的固定收益。

毫无额外风险,相当于白给的钱,简直是为你量身定制的。

但银行在储蓄账户里根本不会把这笔钱给你,而是自己私吞了。他们不告诉你有这笔收益,也不帮你把美元换成国债,甚至还积极游说美国政府,阻止储户拿到这份收益。

银行拿着 4.19% 的收益,只分给你 0.01%

有钱人根本不把钱存入银行,他们把现金存进国债,而非储蓄账户。但中产阶级和金融知识匮乏的人,每天都被隔壁那家 「友善」 的银行偷走收益,自己却毫不知情。

银行游说团体还盯着加密货币稳定币那点收益,不让你碰。他们散布恐慌言论,说要是没了储蓄账户这门 「吸血」 的生意,整个金融市场都会崩盘!

收益率会变,所以你得盯着美联储主席的表态,但只要收益率还是正的,就把美元放进短期国债和货币市场,别存银行账户。

「骗局」二:所谓的收益并非真实收益

现在你该知道下一个秘密了:收益率是假的。

你以为现在拿到的 4.2% 收益,能弥补购买力损失?其实那只是 「名义收益率」。因为美元的购买力每年都在缩水,这就是所谓的通胀,就算光景好,通胀也是意料之中的事,光景差的时候只会更严重。

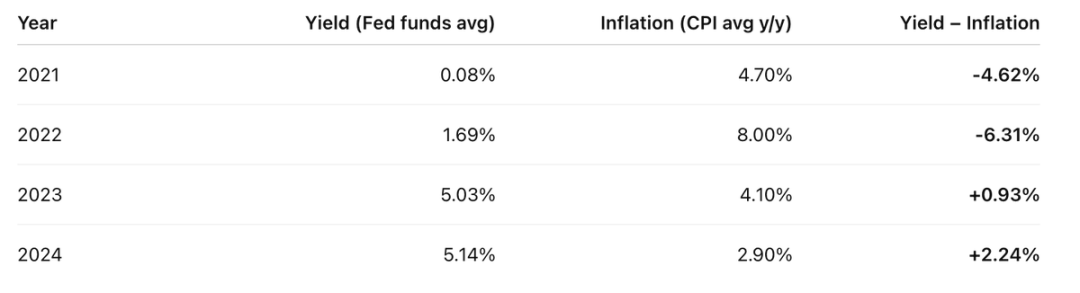

过去四年,你的实际收益大概是这样的:

账户的收益率减去每年的 CPI,结果实在不怎么样

所以过去四年里,有两年你亏的比赚的多得多。

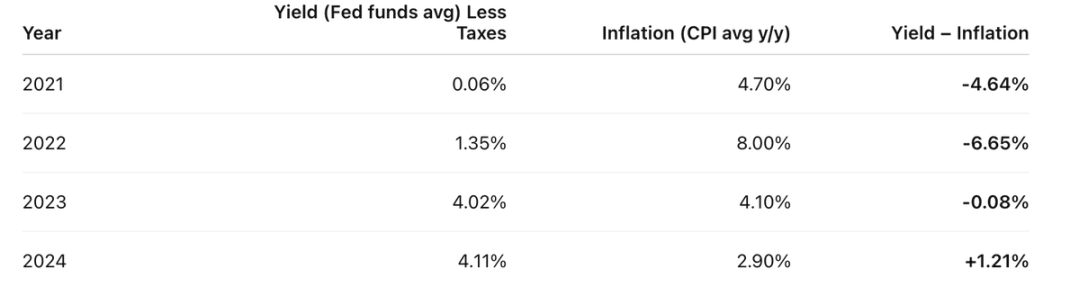

但实际情况更糟:你拿到的那些 「假收益」,还要被当成收入征税。

假设你的所得税率是 20%,你得先按 20% 对那些 「假收益」 缴税。所以实际收益其实是这样的:

通胀 「税」 之前,你先缴了所得税,美元相当于在双重征税

真实收益率 = 名义收益率 - 通胀。

他们想让你觉得通胀是像重力或物理定律一样的自然力量,根本不是,这是现代政府和央行体系的刻意设计。

通胀就是一种税,和其他税种没区别,只是被他们藏起来了。

我知道你不介意缴自己该缴的税。公共服务很重要,你也认同共同利益。但这种隐藏的税呢?专门盯着想为未来存钱的中产储户下手,这公平吗?

学学有钱人:他们通过持有大量资产而非美元来逃避 「储蓄税」。这就说到了第三个,也是最阴险的一层嵌套「骗局」。

「骗局」三:钱本身不是 「真的」

好吧,我这话有点夸张。美元是真实存在的,但只是 「暂时的东西」。适合短期支付,不适合跨时间储存财富,不适合留给未来。它是交易媒介,不是价值储存工具。

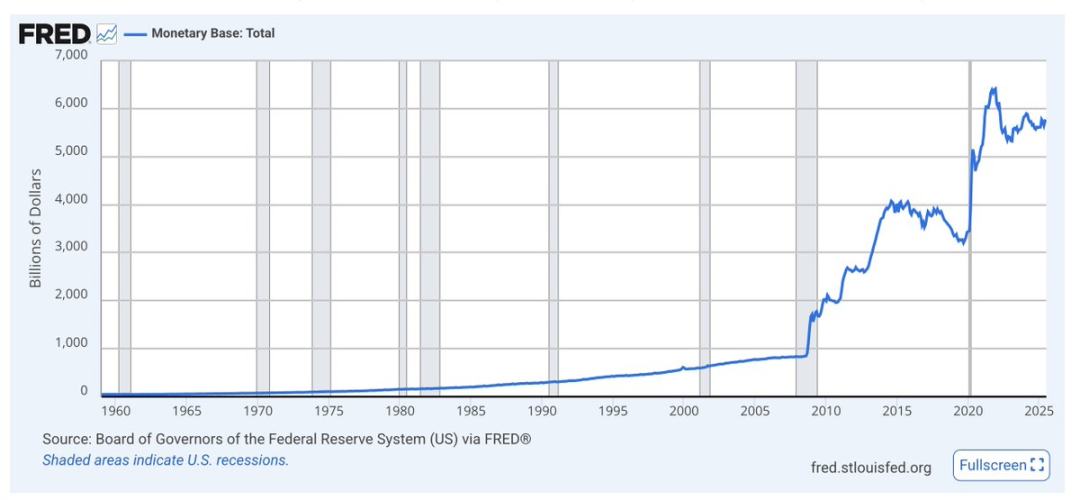

基础货币供应量叫 M0,就是现金和银行准备金。你看危机时它涨得多猛,整体趋势就是一路向上

美元没有长期的稀缺性约束,供应量一直在增加。你持有的美元在总供应量里的占比,缩水速度比收益弥补的速度快得多,因为他们一直在印钱。

美元的发行量几乎从未被提及。经济学家只盯着通胀和购买力,但长期来看,货币供应量增加会让美元相对于资产贬值。印的美元越多,你手里的钱就越不值钱。

M2(M1 加短期储蓄)也是一样,危机时猛涨,趋势是一路飙升

别陷进经济学家的争论里,自己看图表就好。不管谁掌权,政府都会把印美元当成经济和政治的 「润滑剂」。美元本来就是干这个的,不是用来储蓄的。

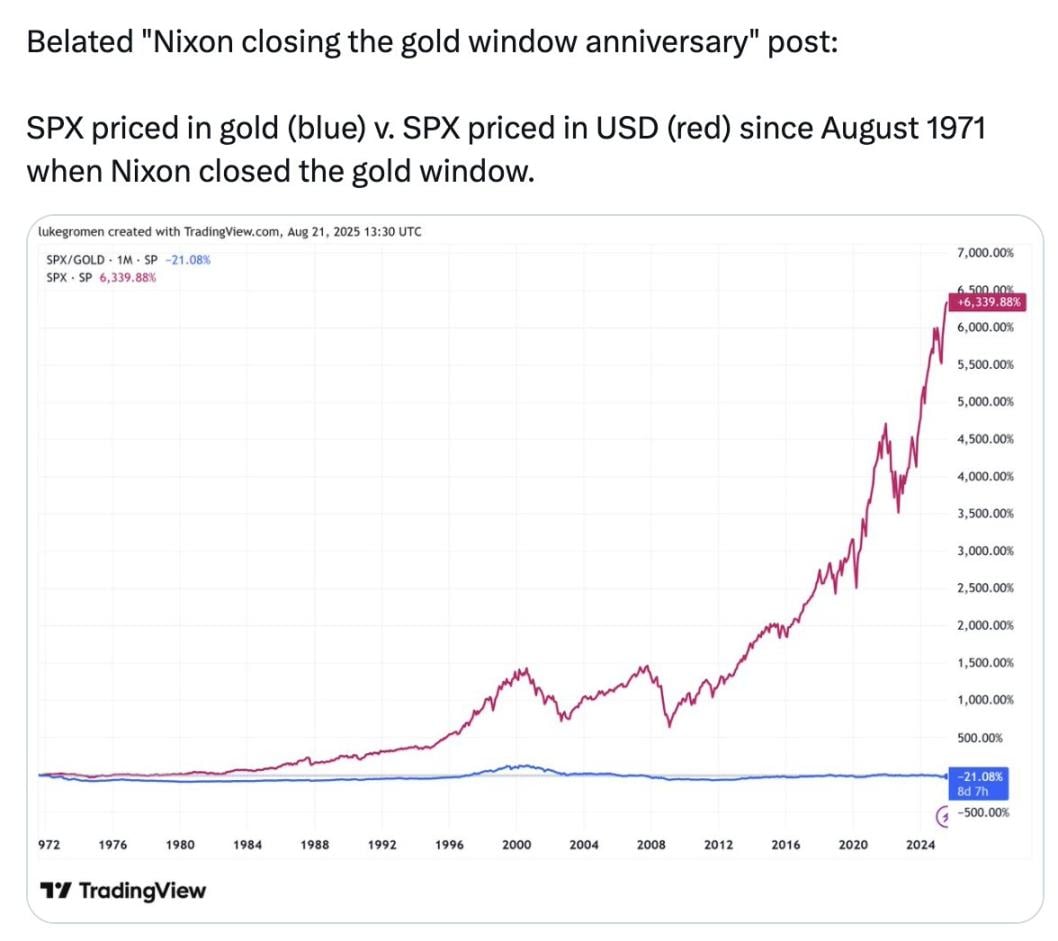

看这张图里的蓝线:

标普 500 以美元计算,1971 年以来涨了 6339%;但以黄金计价,标普 500 反而跌了 21%

过去 54 年,把财富存在黄金里,都比存在美国 500 家最大、表现最好的公司里强。

这张图不是让你买黄金,是想告诉你:他们称之为 「钱」 的东西,我们用来衡量一切的东西,你银行账户里的美元,根本不算真正的 「钱」。它不能储存价值,一直以来都不能,未来也不会能。

他们说的 「钱」,不是价值储存工具。所以这就是三层嵌套「骗局」:

-

「骗局」一:偷走你的收益;

-

「骗局」二:所谓收益并非真实收益;

-

「骗局」三:钱本身不是 「真的」。

那该怎么办?

留着部分美元应付短期需求,比如日常开销、缴税、应急资金。用国债的形式赚取收益。

把所有长期财富放进能跨时间储存价值的资产组合里:股票和房地产也行,但比特币、以太坊和黄金也不错。后三者供应稀缺,不会被通胀稀释。这些资产看起来风险高,是因为波动大,但波动不等于风险。

中期财富也可以放点在国债里,等长期价值储存资产跌价时,就把现金投进去。这就是投资的门道,巴菲特说得好,别人恐惧时我贪婪,别人贪婪时我恐惧。不用急着出手,等大跌的时候,用年、甚至十年的维度去思考。

尽量用加密货币工具和交易所来操作这些。别碰最前沿的风险,这样既能站在前沿,又能避开加密货币颠覆传统金融时的雷。

学校不会教你这些。但你得学,得接着往下钻研,保护好自己的未来。

别把钱存在银行里了。把钱变成资产,放进加密货币里。

欢迎加入深潮TechFlow官方社群

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

?如何判断是否值得参与?") 什么是数字货币的预售(ICO)?如何判断是否值得参与?

什么是数字货币的预售(ICO)?如何判断是否值得参与?用奶茶店众筹类比解析数字货币预售(ICO),通过真实案例拆解项目评估四要素,教你在加密货币热潮中避开'空气项目',掌握监管红线,像品奶茶一样甄别优质项目。

-

狗狗币和柴犬币有什么区别?哪种更值得关注?

狗狗币和柴犬币有什么区别?哪种更值得关注?通过生动的比喻和最新市场数据对比分析狗狗币与柴犬币的核心差异,从技术架构、社区生态到投资风险进行全方位解析,并结合市场趋势给出投资建议。

-

深扒 Four.meme 最新项目 Creditlink,链上信用撬动万亿美元市场

深扒 Four.meme 最新项目 Creditlink,链上信用撬动万亿美元市场8月26日,市场终于等来了Four.meme最新一期合作项目 - 链上信用评分平台Creditlink。本文将从市场与产品角度入手,全面剖析Creditlink,帮助大家更好的了解链上信用这一重要的应

-

什么是多链钱包?它能支持哪些数字货币?

什么是多链钱包?它能支持哪些数字货币?用生活中的比喻解释多链钱包的概念,结合2023年最新行业数据,盘点主流多链钱包支持的区块链网络和代币数量,并提供实用选择建议。

-

华尔街 vs 加密货币,金融界的游说大战正在华盛顿打响

华尔街与加密货币的冲突加剧,权力博弈即将迎来白热化阶段。作者:Jasper Goodman、Michael Stratford、Declan Harty编译:深潮TechFlow强大的华尔街团体正试图

-

两个月百倍,预测交易机器人 Flipr 是什么?

预测交易的社交化,还能加杠杆。撰文:ChandlerZ,Foresight News从今年 6 月底到 8 月下旬,Flipr 的价格表现堪称黑马。两个月前,它的市值还不足 200 万美元,几乎无人问

-

2025 AI板块潜力币盘点

2025 AI板块潜力币盘点本文用生动有趣的语言盘点2025年最具潜力的AI主题加密货币,通过生活化比喻解析技术原理,结合市场趋势提供投资建议,帮助小白避开投资陷阱。

-

最高 100% 赔付,OKX C2C「冻结赔付」商家上线

从“谈冻色变”到“冻了包赔”,OKX的这一举措标志着加密货币C2C交易正迈入安心交易的新时代。“您尾号XXXX的银行账户已被司法协查,部分资金冻结。”阿伟昨晚刚出金1万U,本计划今天还房贷并给女儿交学

- 成交量排行

- 币种热搜榜

泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 OK币

OK币 First Digital USD

First Digital USD 币安币

币安币 ChainLink

ChainLink 狗狗币

狗狗币 Wormhole

Wormhole 莱特币

莱特币 艾达币

艾达币 波场

波场 CFX

CFX HT

HT GT

GT OKT

OKT EOS

EOS MX

MX FIL

FIL ETC

ETC