2025 年拉丁美洲加密货币全景报告

撰文:Filippo Armani

编译整理:Saoirse,Foresight News

(内容有所删减,速览可直接看核心要点和每章节后面的要点总结)

在拉丁美洲,加密货币已演变为实用的金融工具,被用于日常储蓄、转账和消费。在这个受通胀、货币波动和传统银行服务有限等问题困扰的地区,数百万人出于实际需求而非投机目的选择加密货币。本报告聚焦其核心应用场景 —— 支付,围绕交易所、稳定币、出入金通道和支付应用四大支柱基础设施展开分析,展现支撑汇款、薪资发放、储蓄等现实场景的底层架构。

尽管报告并非详尽无遗,但旨在为拉美加密货币使用情况提供共享、透明的数据驱动视角。正如 Lemon Cash 的《2024 年加密行业现状报告》所指出的,该地区规模庞大、发展迅速且尚未被充分研究,各国使用模式差异显著 —— 巴西以机构资金流动和散户投机为主,墨西哥侧重汇款驱动的活动,委内瑞拉和阿根廷则因对冲通胀高度依赖稳定币。因此,报告更关注共性实际用例,而非将拉美视为单一市场。

核心要点

-

交易所仍是核心金融基础设施:支撑拉美地区的散户采用率、机构活动和跨境价值转移,2021 至 2024 年年度资金流从 30 亿美元激增 9 倍至 270 亿美元,以太坊主导高价值结算,波场支撑低成本 USDT 支付,Solana 和 Polygon 则推动散户资金流增长。

-

稳定币是拉美链上经济的支柱:2025 年 7 月,USDT 和 USDC 占追踪交易所交易量的 90% 以上。同时,与巴西法币雷亚尔(BRL)挂钩(交易量同比增长 660%)和墨西哥法币比索(MXN)挂钩(交易量同比增长 1100 倍)的本地稳定币作为国内支付工具也逐渐兴起。

-

出入金通道更快捷、易获取:除交易所外,PayDece、ZKP2P 等协议及 Capa 等基础设施提供商处理了近 6000 万美元交易量,实现加密货币与本地经济间无需许可的多链接入。

-

支付应用向加密原生数字银行演进:Picnic、Exa 和 BlindPay 等平台在单一界面中整合稳定币余额、储蓄和现实消费功能。加密货币被银行用户和无银行账户人群广泛用于满足实际金融需求,尤其受年轻、移动优先用户群体青睐。

引言

拉丁美洲是全球加密货币采用最活跃的地区之一,经济波动、金融排斥和日常需求塑造了这一现状。面对长期通胀、货币持续贬值和传统银行服务有限等问题,该地区数百万人使用加密货币并非出于投机或娱乐,而是为了生存、稳定和提高效率。

上一年截止 2024 年 6 月,拉美地区加密货币流入总额达 4150 亿美元,巴西、墨西哥、委内瑞拉和阿根廷跻身全球草根加密货币采用前 20 名(Chainalysis,2024)。在阿根廷和哥伦比亚等市场,稳定币已取代比特币成为最受欢迎的加密资产,交易所数据显示,发薪日前后的交易活动往往激增,因为用户会将工资兑换为数字美元以保值(Bitso,2024)。

在这一生态系统中:

-

无论是与美元还是本地货币挂钩的稳定币,都成为拉美地区重要的金融生命线,帮助人们保障储蓄、发送汇款和维持购买力。2024 年,阿根廷 70% 以上的加密货币购买为稳定币(Lemon,2024)。

-

Lemon、Bitso 和 Ripio 等交易所是获取加密货币和流动性的关键基础设施。中心化平台在该地区的使用中占据主导地位,拉美 68.7% 的加密货币交易量通过中心化交易所完成,占比与北美相当(Chainalysis,2024)。

-

ZKP2P、PayDece 和 Capa 等出入金通道在连接加密货币与本地经济方面发挥重要作用,尤其在传统金融服务有限的国家。

-

Picnic、Exa 和 BlindPay 等支付应用让加密货币更易用,在为本地用户打造的移动原生界面中整合了钱包、汇款、兑换甚至收益功能。

这些支柱共同构建了一个平行金融系统,往往比传统替代方案更稳定、易获取且实用。

交易所

截至 2024 年中,中心化交易所在拉美仍是加密货币的主要入口,占地区总活动的 68.7%,略低于北美但远超其他新兴市场(Chainalysis,2024)。这反映出用户对具有直接法币接入的可信、受监管平台的偏好。这些交易所已从基本交易服务扩展至支付、储蓄工具和跨境转账领域,成为加密经济的关键入金通道。

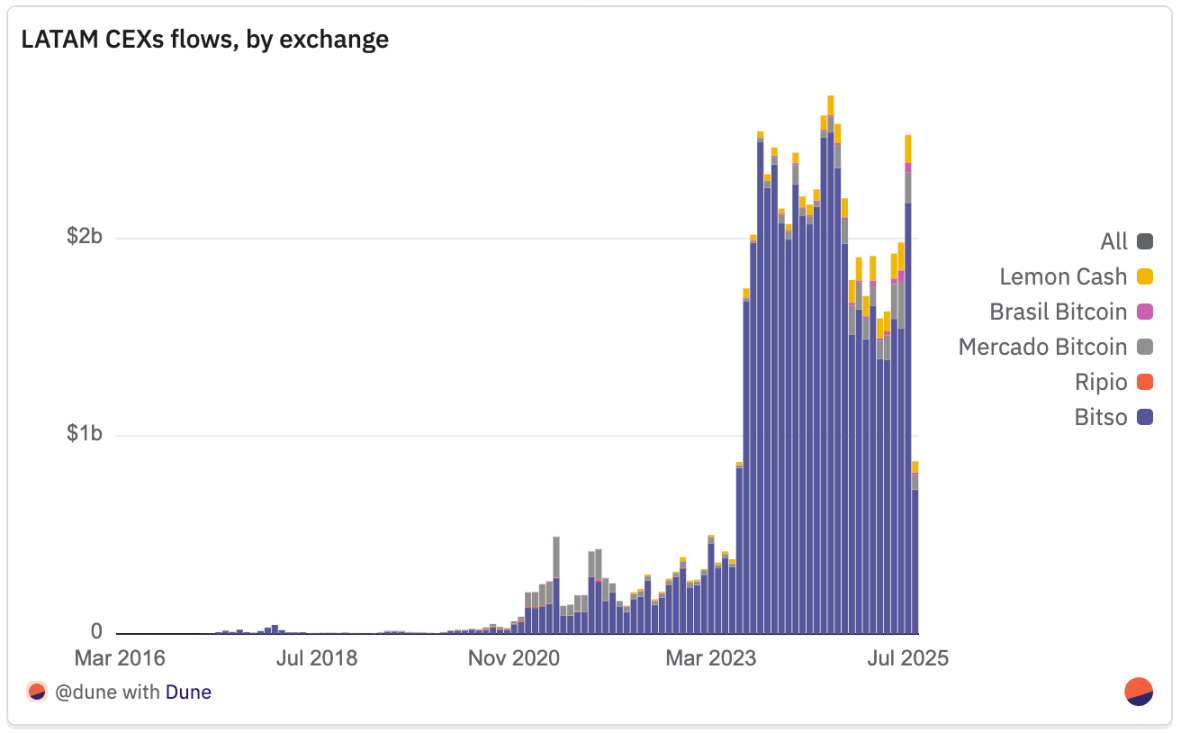

市场集中度较高。Lemon 2024 年报告显示,币安控制拉美中心化交易所 54% 的交易量,稳居主导地位。在 Bitso、Foxbit 和 Mercado Bitcoin 等地区性竞争对手中,Lemon 以 15% 的市场份额领先,凸显本地应用在满足全球平台可能忽视的需求方面的作用(Lemon,2024)。

用例也在不断演变。散户层面,交易所功能日趋复杂:Bitso 的专业交易界面 Bitso Alpha 在 2024 年的交易量与 Bitso Classic 相当,尽管用户更少,这表明活跃的专业交易者影响力巨大(Bitso,2024)。机构层面,巴西领先地区:2023 年第四季度至 2024 年第一季度,100 万美元以上的交易环比增长 48.4%(Chainalysis,2024),这得益于传统金融机构的兴趣、ETF 需求以及 Drex 试点等监管举措。Itaú 和 BTG Pactual 等主要银行已推出加密货币投资服务,模糊了交易所与银行的界限。中小企业也利用交易所进行跨境结算和货币对冲,例如在巴西,企业使用加密货币向亚洲供应商付款以规避银行手续费,而比特币和稳定币在亚洲已被广泛接受(Frontera,2024)。

拉美交易所链上流动分析

流动分析追踪资产在交易所热钱包间的转移,反映平台的实际采用情况、流动性需求以及在加密货币与更广泛经济间的出入金作用。受数据可得性限制,分析不包含原生比特币链数据,因此交易所总交易量可能被低估,比特币的作用也仅通过其他网络上的包装形式(如 BTCB)体现。

2021 年初至 2025 年中,拉美中心化交易所的资金流动呈现明显的增长、成熟和整合轨迹,追踪的总转移量从 2021 年的 30 亿美元增至 2024 年的 270 亿美元。

2021 年,活动规模按全球标准来看较小:Bitso 处理不足 20 亿美元,Mercado Bitcoin 约 12 亿美元,Brasil Bitcoin 和 Ripio 等较小平台仅数千万美元。市场仍分散在 OTC 柜台、非正式经纪商和少数正规交易所之间。2022 年,市场开始多元化,Lemon Cash 等新进入者在记录的第一年转移 9000 万美元。

2023 年迎来真正的拐点,交易量同比增长超 3 倍。Bitso 从 25 亿美元增至 136 亿美元,Lemon Cash 接近三倍增长至 2.6 亿美元,交易所逐渐融入支付生态系统、汇款通道和企业资金流。阿根廷和巴西的通胀与货币贬值推动稳定币需求,使交易所成为关键的美元出入金通道。

2024 年流动性达到峰值,Bitso 达 252 亿美元,Mercado Bitcoin 增至 9.15 亿美元,Lemon Cash 达 8.7 亿美元。关键的是,这一增长并非依赖持续的牛市,而是反映出跨境贸易、汇款结算和货币对冲等现实应用的转向。

2025 年初出现放缓,1 月降至近期低点,但活动稳步回升。7 月,月交易量达到 2024 年 9 月以来的最高水平。Bitso 1-7 月流动量为 110 亿美元,低于 2024 年水平,但仍是 2023 年前任何一年的数倍;Mercado Bitcoin 达 9.9 亿美元,Lemon Cash 在半年多时间内处理 8.9 亿美元,有望追平历史纪录。

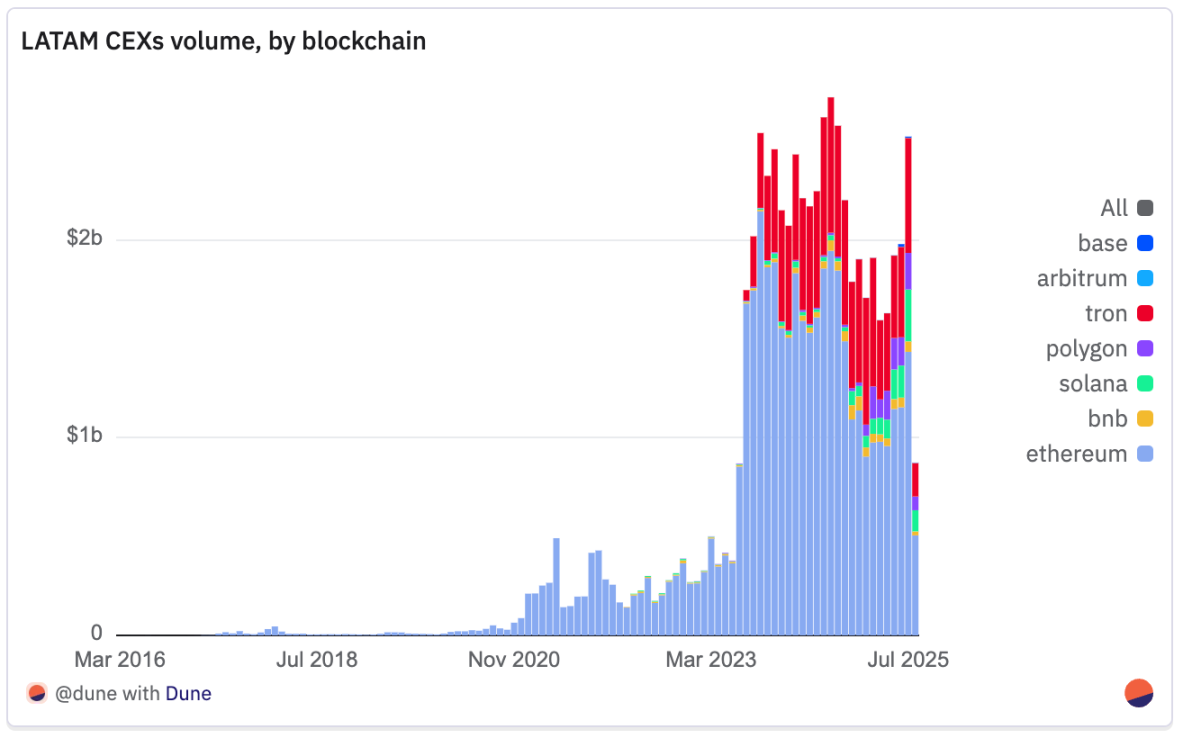

支撑所有这些流动的是清晰的技术模式:以太坊仍是拉美交易所活动的支柱。2021 年 1 月至 2025 年 7 月,基于以太坊的转移累计超 455 亿美元,约占所有记录流动的四分之三,这体现其作为高价值转移、稳定币和代币化资产主要结算层的地位。波场以 125 亿美元位居第二,主要得益于其作为 USDT 低成本转账通道的地位,广泛用于汇款和跨境支付。Solana 以 14.5 亿美元总流动量排名第三,略高于 Polygon 的 11.7 亿美元。2025 年,Polygon 的份额稳步上升,在支付相关活动中作用扩大,7 月占月交易量的 7.2%,略高于 Solana 的 7.1%。币安链以 9.63 亿美元紧随其后。Base(2360 万美元)和 Arbitrum(1120 万美元)规模较小但增长迅速:Base 2025 年至今已处理 2200 万美元,而 2024 年全年仅 100 万美元;Arbitrum 到 7 月已追平 2024 年全年总量。

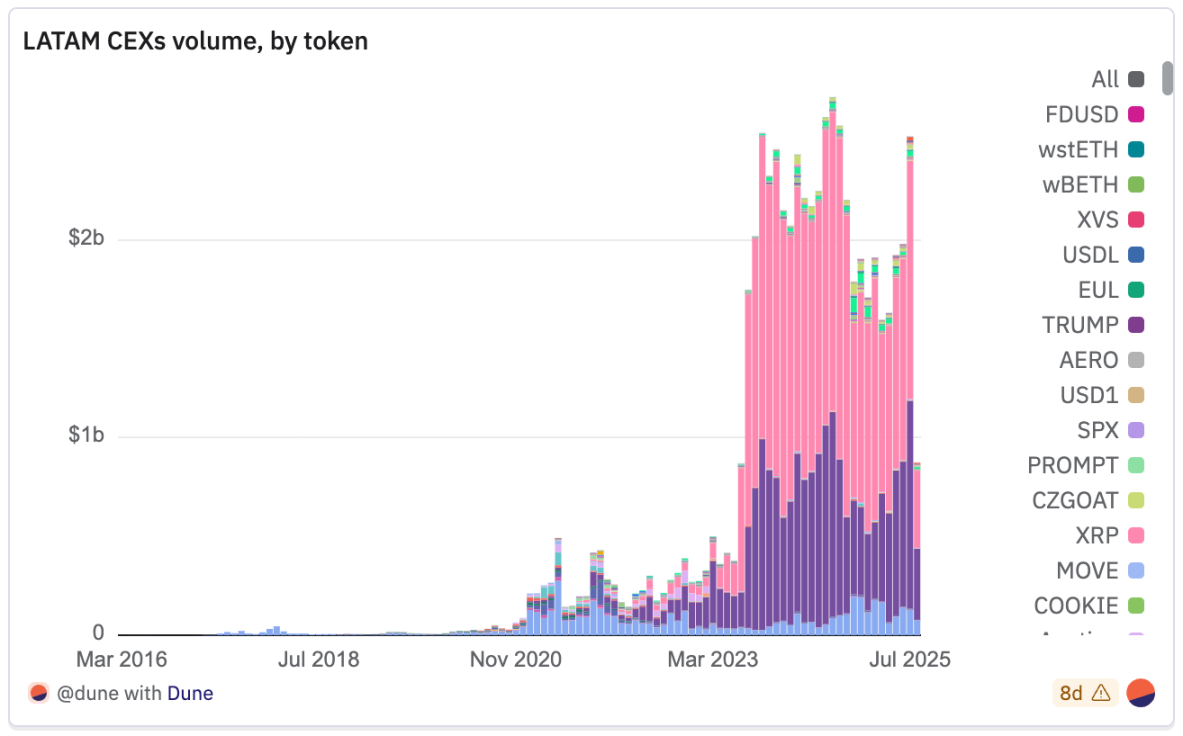

代币层面的情况更清晰。如前所述,稳定币主导市场:2025 年 7 月,USDT 和 USDC 合计占所有转移量的近 90%。2021 年 1 月至 2025 年 7 月,USDT 处理 324 亿美元,几乎是 USDC(183.6 亿美元)的两倍,这一差距反映 USDT 在波场上的核心地位。ETH 是第三大资产,转移 47.4 亿美元。截至 2025 年 7 月,SOL 排名第四,约占确定流动的 1%,自 2021 年以来转移 6.6 亿美元。

引人注目的是,构成随时间的变化:2021-2022 年及 2023 年大部分时间,ETH 的交易量份额常与稳定币相当甚至领先,顶级代币列表更多样,包括比特币的 BEP-20 版本 BTCB 以及因 Polygon 作用而表现突出的 MATIC。然而,2023 年末以来,稳定币(尤其是 USDT 和 USDC)的份额大幅扩大。这一演变可能反映交易所流动背后用例的广泛变化:从波动性资产的投机交易转向支付、汇款、商户结算和美元储蓄出入金等实际应用。

区块链和代币构成的变化表明拉美交易所生态系统正在成熟。以太坊仍是结算支柱,波场在低成本稳定币转账中占据主导,Polygon 则通过在以支付为重点的资金流中开辟出一个细分市场稳步提升份额。这些趋势共同表明,交易所正越来越多地被用作支付和价值转移通道,而非纯粹的投机交易场所。

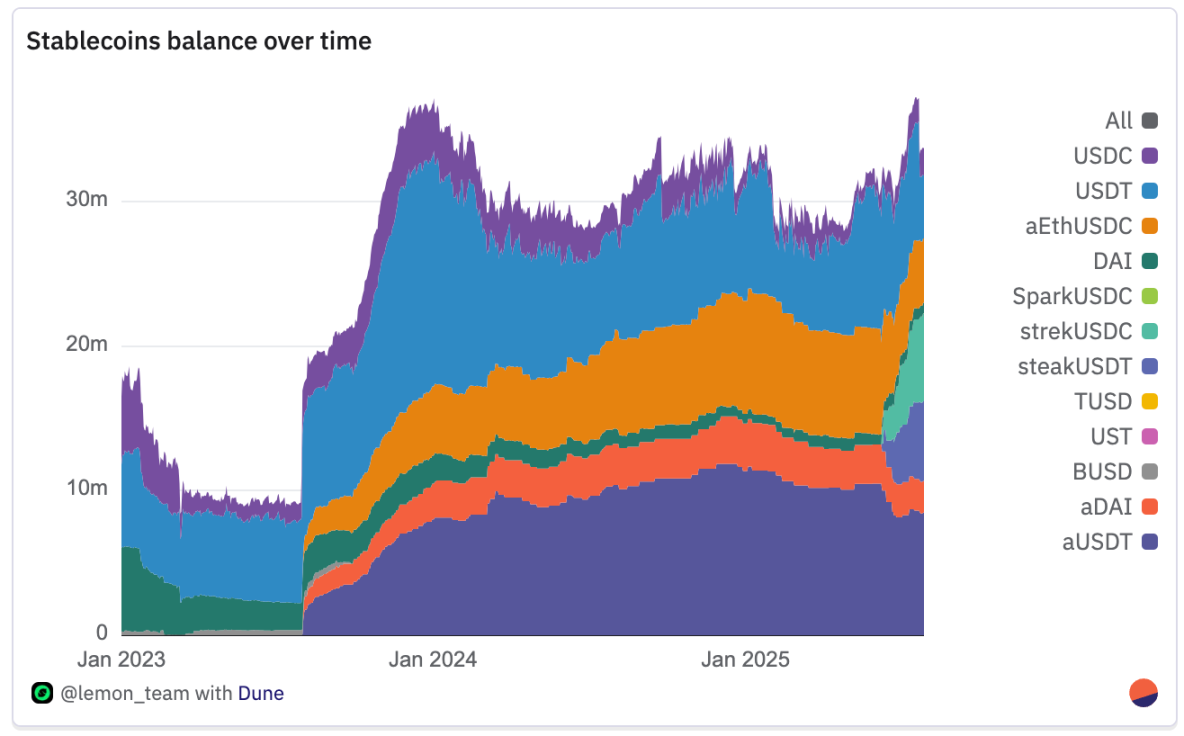

Lemon Cash 就是这种演变的典型例子。储备证明数据显示,到 2025 年中,该交易所托管的资产约为 1 亿美元,其中稳定币占大头。

过去一年,稳定币余额基本维持在 2000-3000 万美元区间,凸显其作为散户友好型美元通道的作用。

其网络活动呈现多链特征:提现在波场、币安链和以太坊最活跃,存款在币安链、波场和恒星链最强劲,Polygon 和 Base 等较新的二层网络则从较小基数增长。这反映出该地区交易所如何适应不同网络的费用、速度和可及性,尽管地区层面的结算量仍以以太坊为主导。

总体而言,链和代币数据强化了结构性趋势:拉美交易所以以太坊为主、稳定币驱动的基础实现了大规模增长,偶尔出现的投机热潮可能暂时改变交易量排名。这种务实采用与文化活力的结合,可能在未来几年定义该地区的交易所活动。

要点总结

交易所已演变为金融基础设施。2021 至 2024 年,追踪的交易所流动量从 30 亿美元增至 270 亿美元,年交易量增长 9 倍,从分散的 OTC 活动转向服务散户和机构用户的大型综合平台。

-

Bitso 的流动量从 2021 年的 19.6 亿美元增至 2024 年的 252 亿美元(增长 1185%),占所有追踪的拉美交易所流动量的大部分。2025 年至今(7 月),其处理量达 112 亿美元,为去年总量的 44%。

-

Lemon 的交易量在 2023 年增长近两倍,2024 年达 8700 万美元;2025 年至今(7 月)已处理 8400 万美元。

-

2021 年 1 月至 2025 年 7 月,以太坊主导拉美交易所约 75% 的流动量(累计 454 亿美元),处理高价值稳定币和代币转移。波场以 125 亿美元紧随其后,主导低成本 USDT 汇款转移。

-

Solana 总体排名第三,达 15 亿美元,但 2025 年 7 月 Polygon 超过它,占据 8% 的月流动量。

稳定币

稳定币是拉美加密货币采用的金融基石,用途远超投机。在该地区,稳定币充当储蓄工具、支付通道、汇款渠道和通胀对冲工具,成为最实用且应用最广泛的加密货币形式。拉美如今在现实世界稳定币应用方面全球领先:根据 Fireblocks 的《2025 年稳定币现状》,71% 的受访者将稳定币用于跨境支付,100% 的受访者要么已启用、正在试点或计划推出稳定币策略。同样重要的是,92% 的受访者表示其钱包和 API 基础设施已支持稳定币,凸显需求和技术成熟度。对该地区数百万人而言,稳定币已成为数字美元的等价物,是可获取的通胀对冲工具和绕过资本管制的手段(Frontera,2024)。在许多情况下,它们是公民持有美元化储蓄的唯一实用方式。

在阿根廷、巴西和哥伦比亚等国,稳定币已取代比特币成为日常使用的首选资产,这得益于其价格稳定性和与美元计价价值的直接挂钩(Fireblocks《2025 年稳定币现状》)。这一趋势与前一节的交易所数据一致,其中超过 90% 的交易所转移量涉及 USDC 和 USDT。2024 年,在阿根廷 Bitso 平台上,这两种稳定币占所有加密货币购买量的 72%,而比特币仅占 8%(Bitso,2024)。哥伦比亚情况类似,稳定币占购买量的 48%,这得益于美元银行账户限制和持续的货币波动。巴西的转变更为明显:在本地交易所,稳定币交易量同比增长 207.7%,超过所有其他加密资产(Chainalysis,2024 年 10 月)。除转移外,2024 年稳定币占地区购买量的 39%,高于前一年的 30%(Bitso,2024)。

本地稳定币

尽管与美元挂钩的资产仍主导拉美稳定币使用率以对冲通胀,但过去两年,与本地货币挂钩的稳定币增长迅速。这些与巴西法币雷亚尔(BRL)或墨西哥法币比索(MXN)等国家法币挂钩的代币越来越多地用于国内支付、链上商业和与本地金融系统的整合。通过消除频繁的美元与法币兑换需求,它们降低了商户和用户的成本,同时加快了本地商业结算速度。对企业而言,它们与巴西 PIX 等支付系统直接连接,实现符合会计和税务要求的即时、无银行转账。在高通胀经济体中,它们还充当桥梁资产,允许用户以稳定的本地货币计价进行交易,同时保留在需要时对冲为美元或其他价值存储工具的选项。

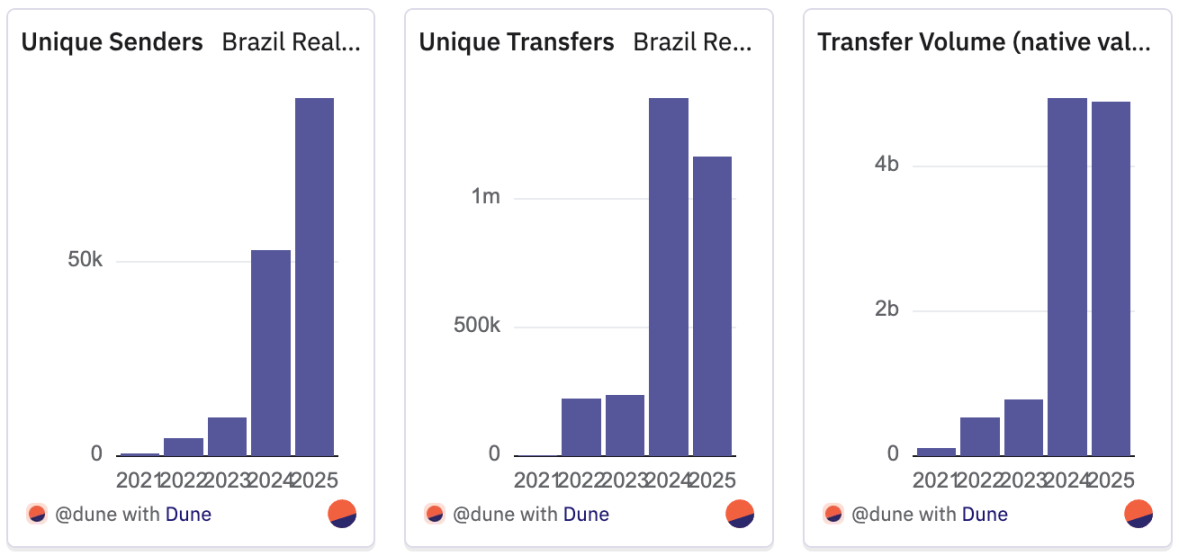

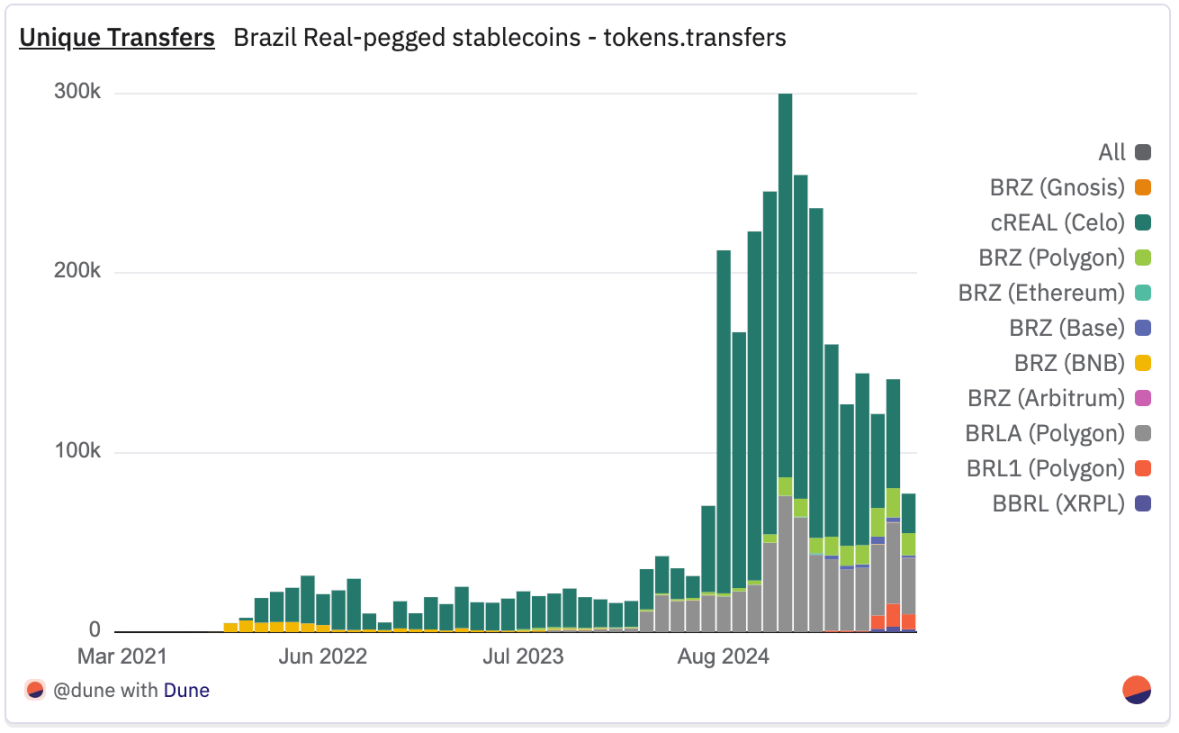

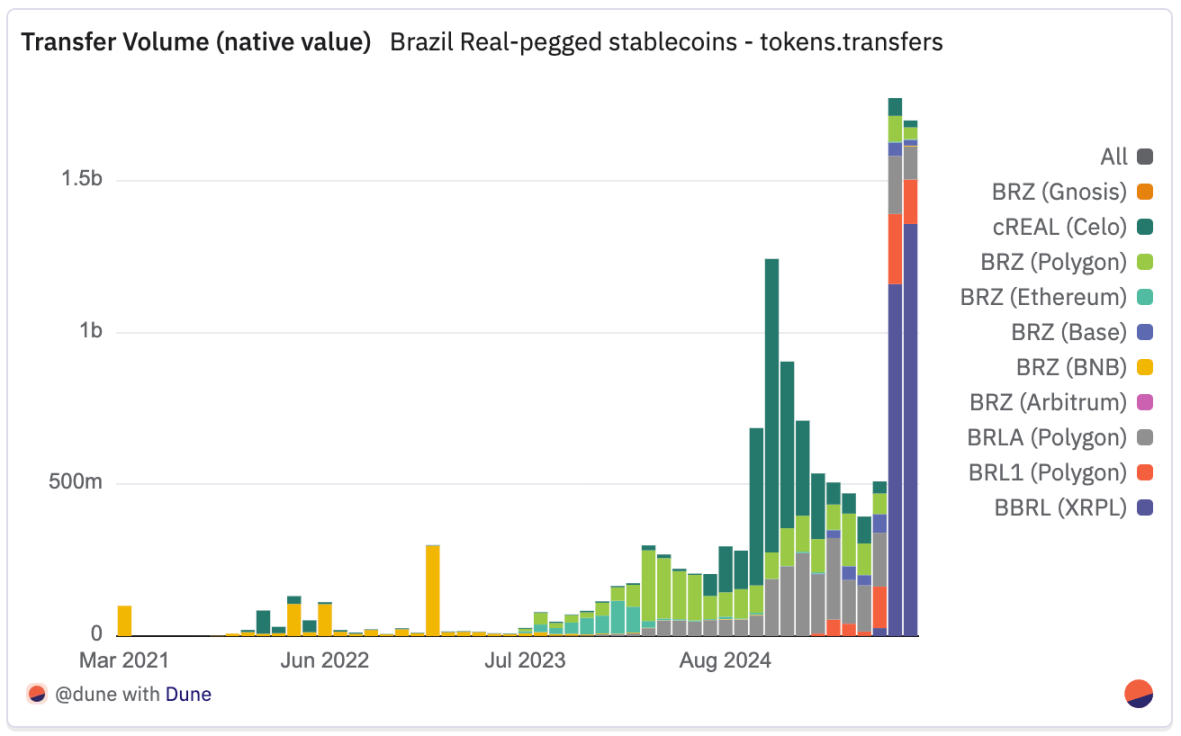

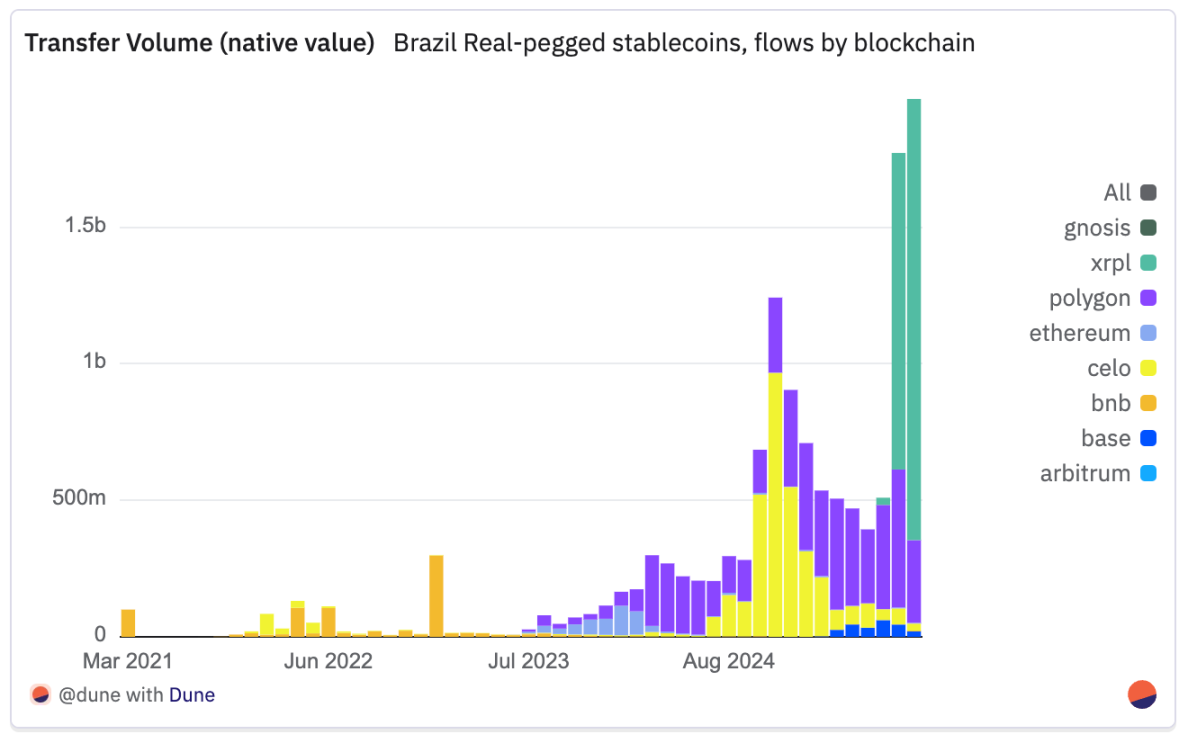

巴西是这一趋势的最佳案例,与雷亚尔挂钩的稳定币同比增长显著。从 2021 年的仅 5000 多笔转移,到 2024 年增至 140 多万笔,2025 年至今仍保持在 120 万笔以上,较四年增长超 230 倍。独立发送者数量也遵循类似轨迹,从 2021 年的不到 800 人增至 2025 年的 9 万多人,仅 2023 年以来就增长 11 倍。原生转移量从 2021 年的约 1.1 亿雷亚尔(按撰写时汇率约合 209 万美元)增至 2025 年 7 月的近 50 亿雷亚尔(约合 9000 万美元),几乎追平 2024 年全年总量。加上 8 月的数据,2025 年已超过 2024 年。从边缘尝试起步,如今已迅速发展成为巴西链上经济的核心支柱,交易、用户和转移价值在短短几年内均实现数倍增长。

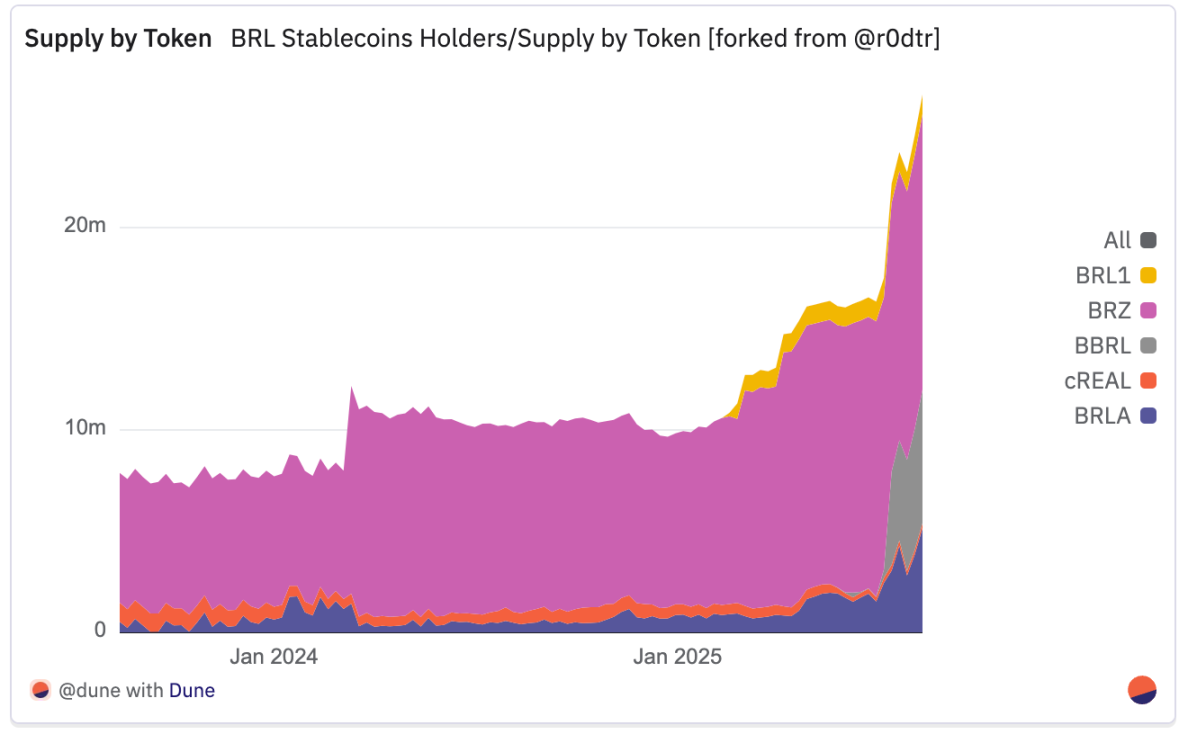

截至 2025 年 6 月,五种不同的雷亚尔挂钩稳定币活跃交易,降低了集中度,表明生态系统走向成熟。Transfero 发行的 BRZ 是为拉美银行、金融科技和支付提供商提供基础设施的区块链金融解决方案公司;Celo 区块链发行的 cREAL 采用移动优先的 DeFi 整合方式;BRLA Digital/Avenia 推出的 BRLA 专注于合规的法币 - 加密货币桥梁;由 Mercado Bitcoin、Bitso 和 Foxbit 等组成的联盟推出的 BRL1 旨在建立行业标准;Braza Group 推出的 BBRL 定位区域商业和支付。

尽管增长显著,雷亚尔稳定币仍处于早期阶段,流通量约 2300 万美元。

此外,生态格局演变迅速,正如 Iporanga Ventures 在最新《雷亚尔稳定币报告》中强调的,目前尚无明确的市场领导者,但深入项目数据可发现不同领域的领先者:

BRLA:在独立发送者数量上领先,显示出最广泛的散户覆盖范围。

cREAL:在转移次数上占优,反映其在散户和小额支付领域的早期吸引力。

就原生转移量而言,BRZ 在 2024 年中期前一直是明显的领导者,而 cREAL 在当年下半年飙升至榜首。2025 年初,Celo 的交易量领先地位有所回落,与此同时 BRLA 稳步增长。随后在 2025 年 7 月,BBRL 凭借在 XRPL 上的推出实现显著突破,约占所有原生转移量的 65%—— 尽管其活跃发送者数量相对较少,但这一激增与其在该网络的上线密切相关。

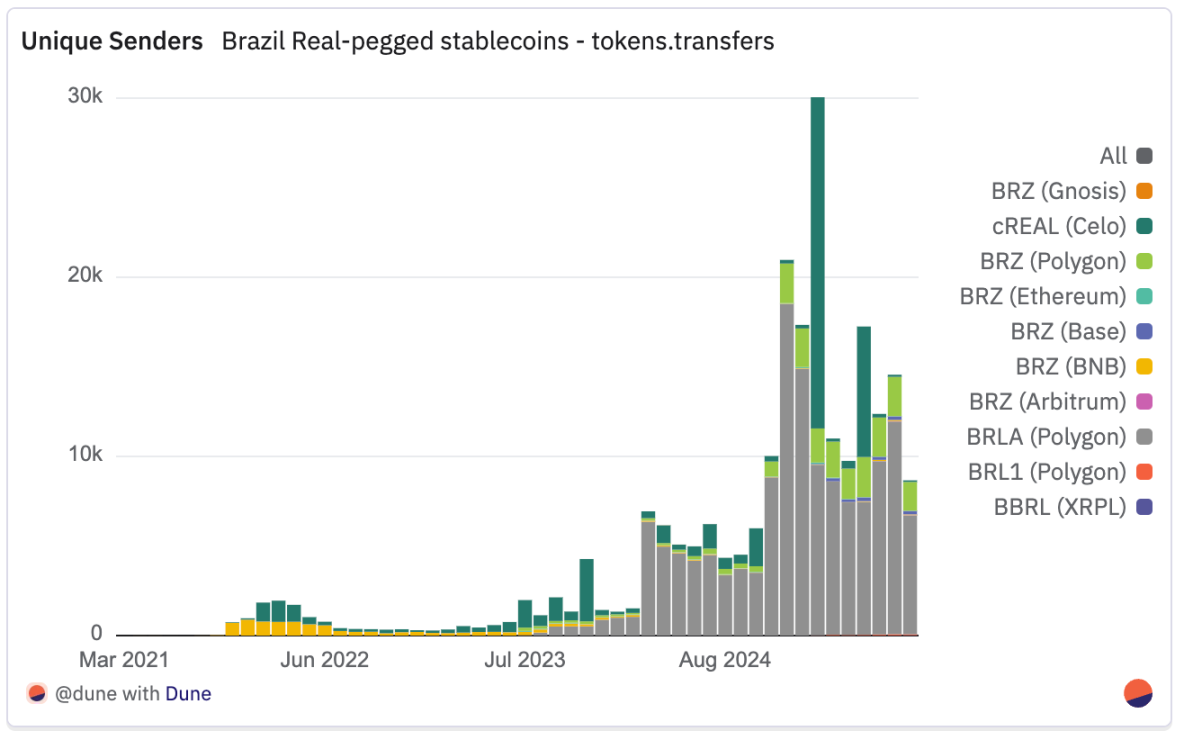

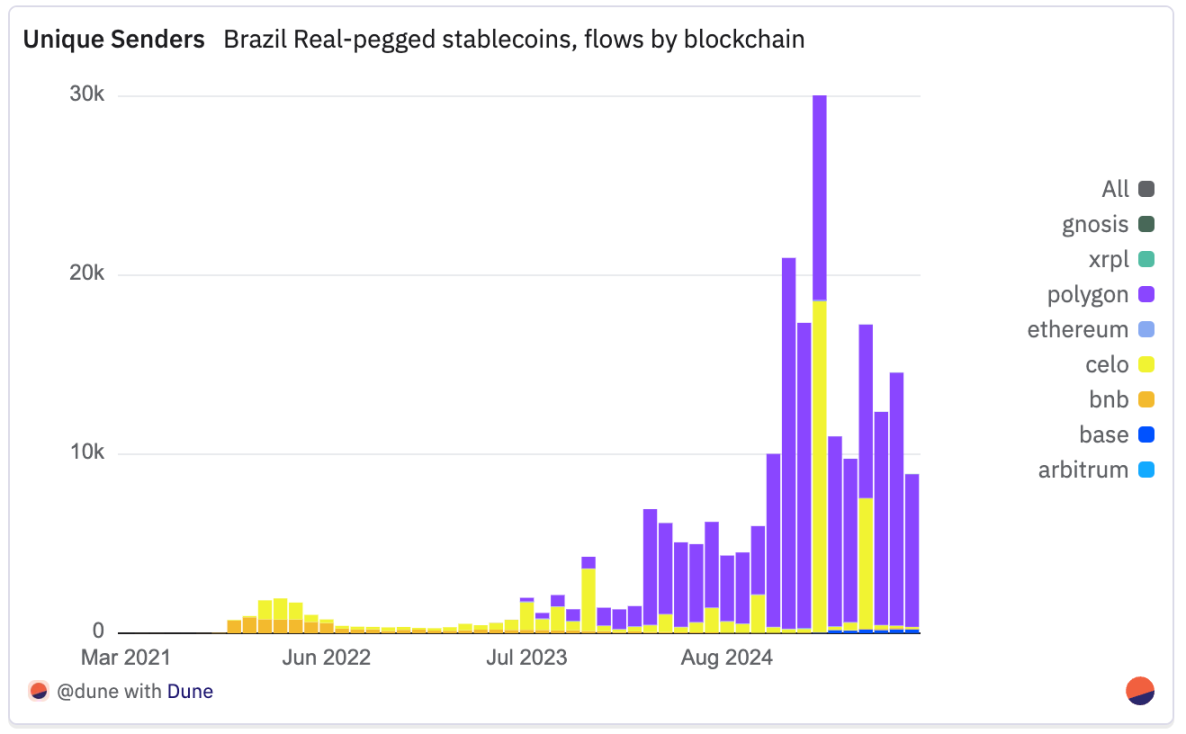

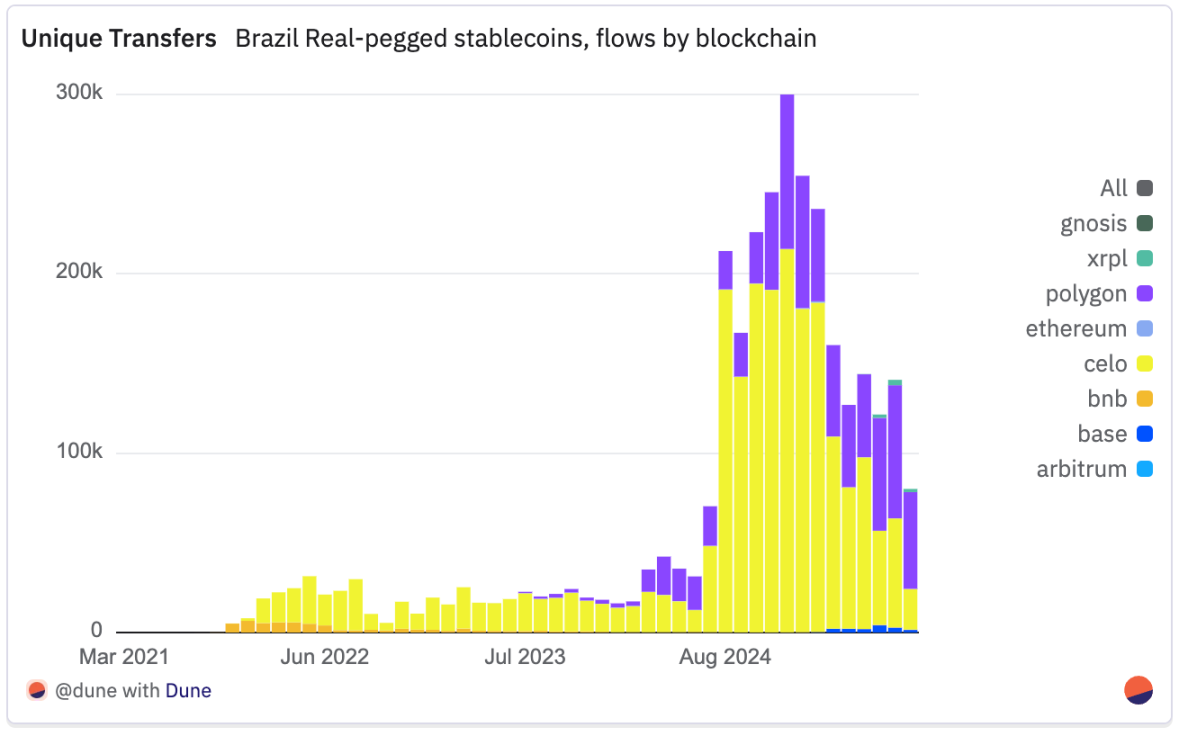

与锚定美元的稳定币不同(其供应量和转移主要集中在以太坊主网),锚定雷亚尔的稳定币主要活跃在 Layer2 和其他替代链上。Polygon 是主要通道,在原生交易量和活跃用户方面均居首位;2025 年 7 月,Polygon 上约有 7.4 万笔转移,涉及 1.4 万名独立用户,月度交易量创下 5 亿雷亚尔的纪录。

Celo 排名第二,在转移次数上保持历史领先地位,2024 年 12 月 cREAL 在散户和小额支付领域的早期吸引力推动转移次数达到 21.3 万次峰值。2025 年,尽管独立发送者减少,但 Celo 的交易量依然可观,这反映出商户、聚合商和资金库的大额重复交易流。

XRPL 是一个值得注意的新入局者,随着 BBRL 在 2025 年 7 月的推出而激增:转移次数从 5 月的数百笔增至 7 月的约 3000 笔,原生交易量飙升至约 11.6 亿雷亚尔,标志着一个新兴的高价值通道形成。

Base 在 2025 年呈现稳步增长,6 月达到峰值;而币安链在 2022 年转移次数和发送者数量大幅下降后,规模仍较小。以太坊主网作用有限,仅偶尔用于大型、低频转移,不过 BRZ 在 2023 年末至 2024 年初期间曾短暂主导该网络的活动。

除了原始数据,Iporanga Ventures 的报告显示, 采用由实用的高价值用例驱动。B2B 支付领先,企业向海外供应商或员工付款,并通过 PIX 在本地结算;入境资金流中,美元兑换为雷亚尔稳定币用于国内支付。它们正成为巴西代币化资产生态系统的关键基础设施,实现无需银行托管的链上结算。在零工经济和中小企业中,稳定币支持支付、对冲和资本保护,CloudWalk 的 BRLC 和 Mercado Pago 的美元稳定币等商户集成扩大了主流应用范围。

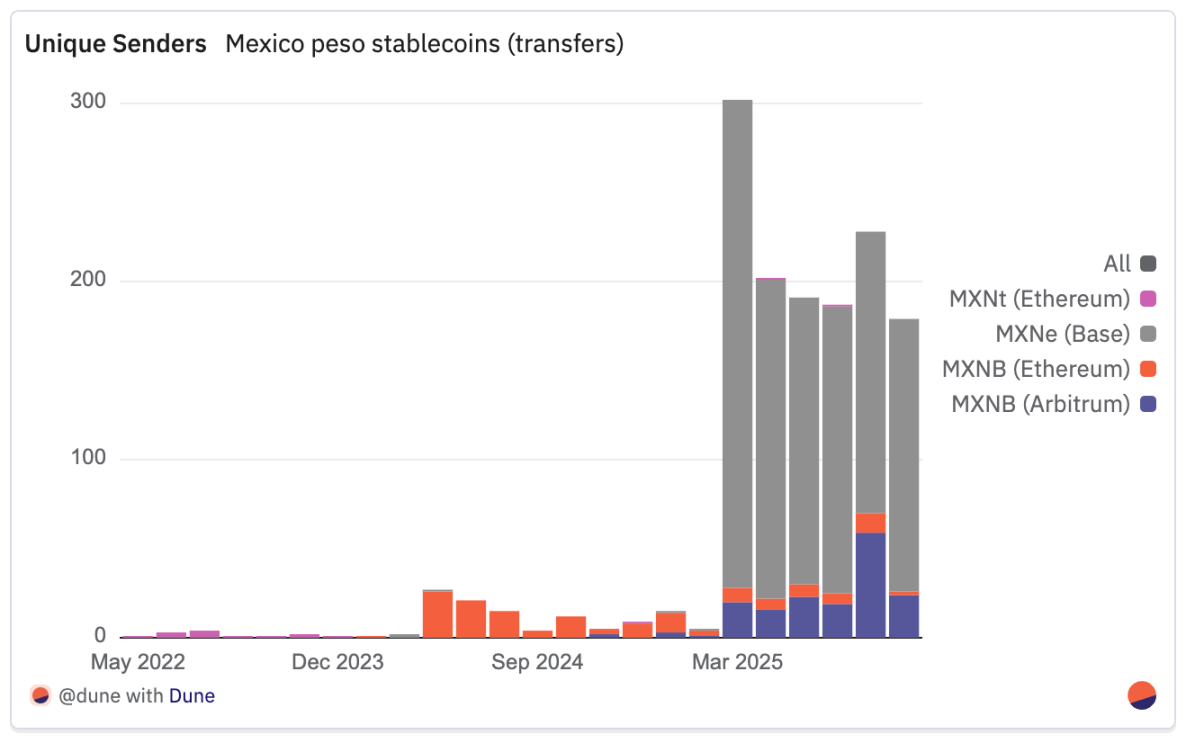

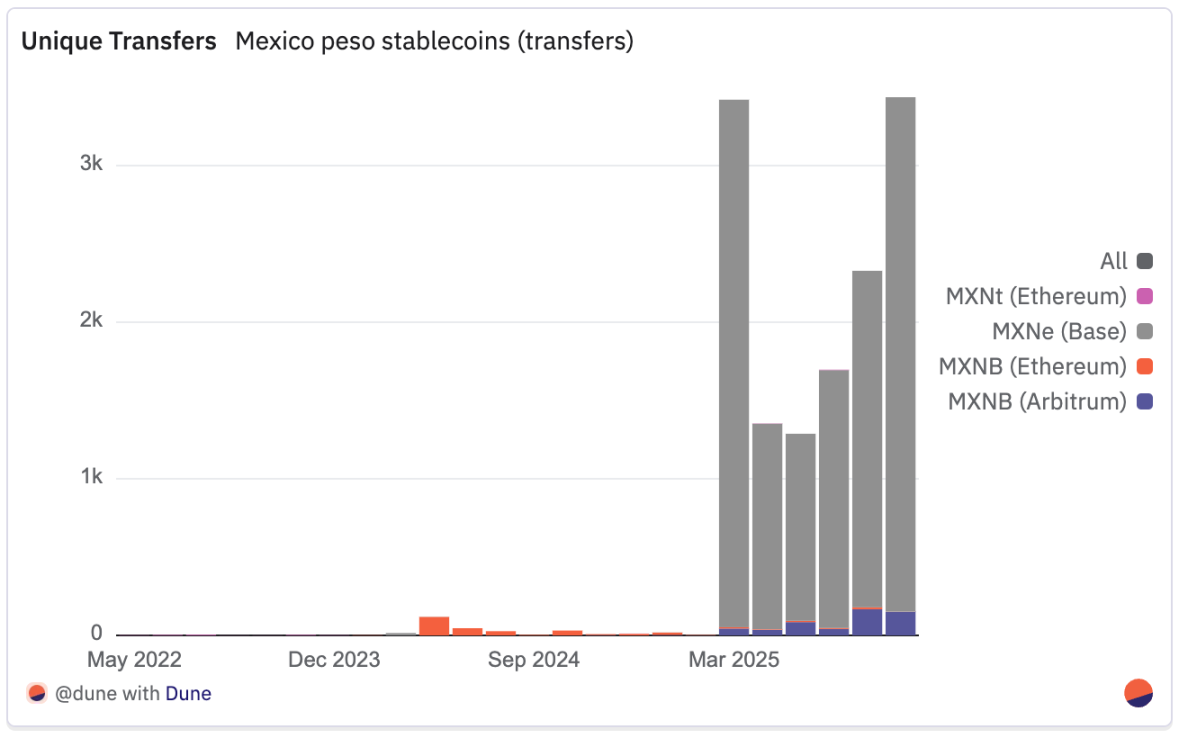

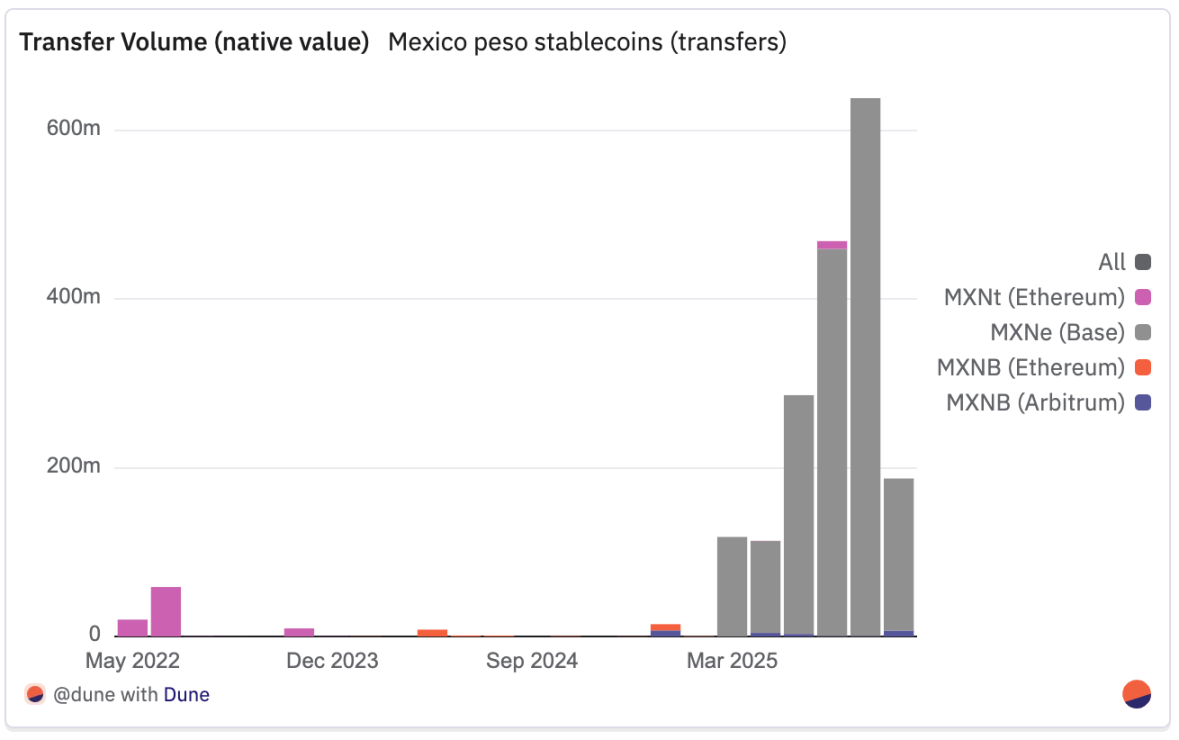

虽然巴西拥有最多元、最成熟的本地货币稳定币生态系统,但墨西哥的比索锚定市场正围绕两个主要项目形成 ——Juno/Bitso 的 MXNB 和 Brale 的 MXNe,两者采用路径不同。尤其是 MXNB,已从 2024 年末零星的发行规模级波动,发展为 2025 年更稳定、更广泛的应用模式。

2025 年 MXNB 的增长标志着向日常使用的明显转变。2025 年 7 月,MXNB 发生 179 笔转移,涉及 70 名独立发送者,较一年前的 46 笔转移和 21 名发送者大幅增长(同比分别增长 339% 和 290%)。

尽管 2025 年 1 月交易量在相对较少的交易中达到 1450 万墨西哥比索(按撰写时汇率约合 75 万美元)峰值,但 7 月的 48 万墨西哥比索(约 2.5 万美元)来自更多的小额支付。平均交易规模从 2024 年 7 月的约 2.87 万墨西哥比索降至 3600 墨西哥比索。这一转变恰逢向 Arbitrum 的决定性迁移:2024 年约 99% 的转移在以太坊上进行,而自 2025 年第二季度以来,约 94% 的转移已转向 Arbitrum,使低成本 Layer2 成为默认选择。

Brale 旗下的 MXNe 则走了相反的路径,在仅基于 Base 运营的情况下,成为交易量最大的墨西哥比索稳定币。

2025 年 3 月活动达到峰值,发生 3367 笔转移,涉及 274 名发送者,但即便交易次数减少,交易量仍在上升 ——2025 年 7 月创下约 6.377 亿墨西哥比索的纪录,来自 2148 笔转移和 158 名发送者。这使得平均交易规模接近 29.7 万墨西哥比索,指向高价值交易和潜在的机构使用率。

对比鲜明:MXNB 现在主导小额零售式支付,而 MXNe 似乎专注于大额结算。与巴西更多元的雷亚尔稳定币格局相比,墨西哥市场仍集中在这两个发行方和较少的链上,尽管这并未阻碍流动性增长。2025 年中期以来,比索交易对迅速跻身去中心化交易所交易量前列,标志着市场结构走向成熟。

去中心化交易所流动性与交易模式

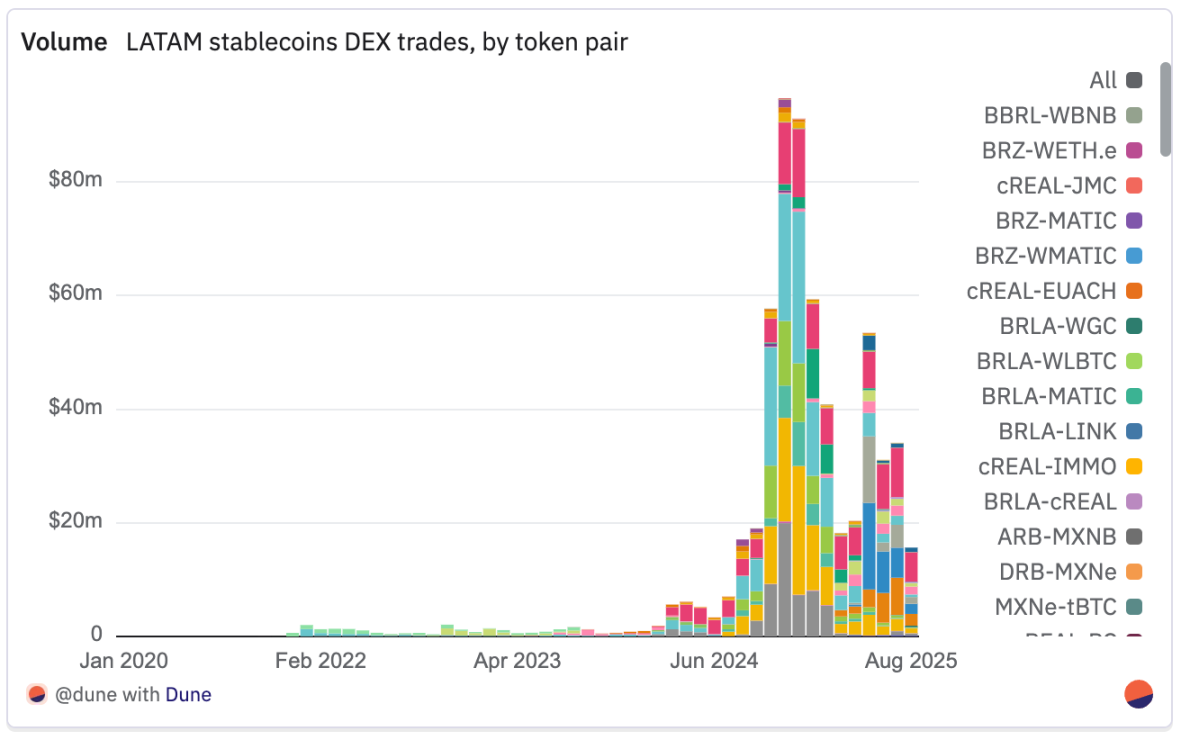

拉美雷亚尔和比索锚定稳定币的兴起不仅限于支付领域,还延伸至有意义的去中心化交易所(DEX)流动性,在本地货币与全球稳定币之间建立链上外汇通道。

在与雷亚尔相关的资产中,cREAL 是主要交易枢纽。其最大交易对 CELO–cREAL 累计处理约 1.26 亿美元交易量,得到 Celo 原生去中心化交易所生态系统深厚流动性的支持。cREAL 还锚定主要跨稳定币市场 ——cREAL–USDT(8770 万美元)、cREAL–cUSD(5910 万美元)以及非美元交易对如 cEUR–cREAL(4860 万美元)和 cKES–cREAL(2490 万美元),凸显其作为雷亚尔入金通道和多货币兑换基础货币的双重作用。然而,在 2024 年 11 月达到 8000 万美元峰值(占当月追踪稳定币总量的 85%)后,cREAL 的月度去中心化交易所交易量稳步下降,2025 年 7 月仅为 500 万美元,回到 2024 年 7 月水平。

BRLA 正在成为主要的美元通道,BRLA–USDC(9750 万美元)和 BRLA–USDT(2130 万美元)是其主要交易对。自 2025 年 3 月以来,BRLA–USDC 一直是数据集中排名第一的美元计价去中心化交易所交易对,仅 2025 年 5 月 MXNB 交易对短暂超过它。尽管 BRLA 从未达到 cREAL 的峰值交易量,但 2025 年 7 月 BRLA 交易对移动 900 万美元,几乎是当月 cREAL 交易量的两倍,是 2024 年 7 月 BRLA 自身交易量的三倍。

BRZ 保持稳定且整合广泛,流动性分布在 BRZ–USDC(1510 万美元)、BRZ–USDT(1470 万美元)和 BRZ–BUSD(约 910 万美元)等交易对中。它在雷亚尔稳定币中拥有最广泛的交易对范围,尽管交易量小于 cREAL 或 BRLA,但一直在稳步增长,从 2024 年 7 月的 2.6 万美元增至 2025 年 7 月的 300 万美元,4 月达到 477 万美元峰值。

至于比索锚定稳定币,MXNB 的最大交易对 ——MXNB–WAVAX(2970 万美元)和 MXNB–USDC(1860 万美元)在 2025 年 5 月高价值交易和流动性流入期间激增。此后,比索交易对保持强劲,三个墨西哥比索交易对仍跻身本地稳定币去中心化交易所交易量前列,表明这一增长并非偶然。

MXNe 仅在 Base 上运营,主要集中在 MXNe–USDC(约 1830 万美元)交易对。其去中心化交易所活动从 3 月的 113 万美元稳步增长至 2025 年 7 月的 660 万美元,与 Base 在整合本地稳定币与深厚美元资金池方面的推动一致。有趣的是,尽管 MXNe 在转移量上领先 MXNB,但 MXNB 拥有更高的去中心化交易所交易量,这表明 MXNe 侧重于高价值转移和美元整合,而 MXNB 则专注于活跃的链上交易。

BRL1 和 BBRL 的去中心化交易所交易量仍然有限,跨货币稳定币活动也较少,只有三个交易对有明显活动,其中最大的(BRLA–BRZ)在 2025 年 4 月达到约 40 万美元峰值。

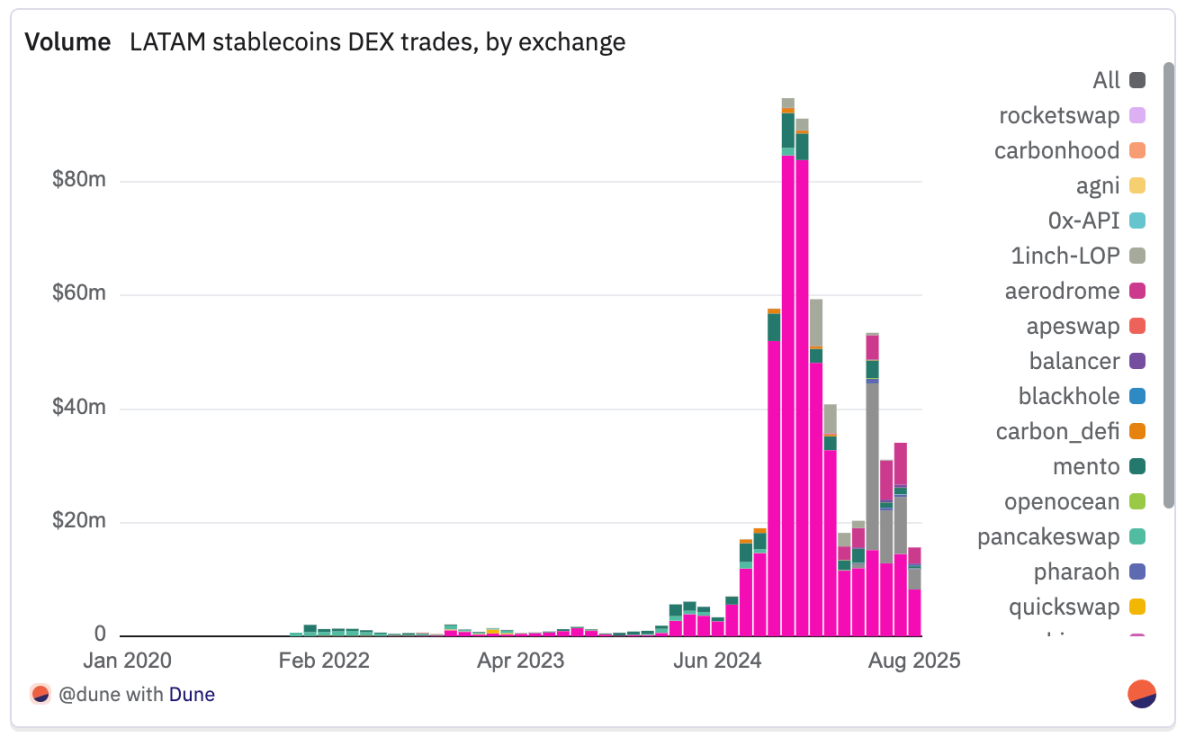

交易量集中在少数平台,每个平台都与特定的本地稳定币生态系统相关联。Uniswap 仍是明显的流动性巨头,总交易量达 4.26 亿美元,在以太坊和 Layer2 上的雷亚尔和比索锚定稳定币市场中发挥核心作用。链原生去中心化交易所对各自的稳定币拥有决定性份额:Trader Joe(5280 万美元)和 PancakeSwap(1330 万美元)在 Avalanche 和币安链上捕获大部分 BRZ 流动性,而 Mento(5080 万美元)是 Celo 生态系统中 cREAL 交易的专用平台。1inch Limit Order Protocol 的运作方式不同,更像是聚合器结算层而非流动性宿主,常在大型一次性兑换中出现,而非维持深厚资金池。

2025 年最显著的发展之一是 Aerodrome 的崛起,累计交易量达 2580 万美元 —— 几乎全部来自第二季度以来,由 MXNe–USDC 交易推动。作为 Base 链原生的本地稳定币锚点,其地位类似于 Mento 在 Celo 生态系统中的位置。规模较小但值得注意的平台如 Carbon DeFi(480 万美元)、Pharaoh(195 万美元)和 Balancer(约 180 万美元)服务于分散或小众的跨资产资金池。总体而言,本地稳定币流动性绝对值在扩大,同时越来越多地锚定链原生去中心化交易所基础设施,Aerodrome 在 2025 年的快速崛起就是最明显的例子。

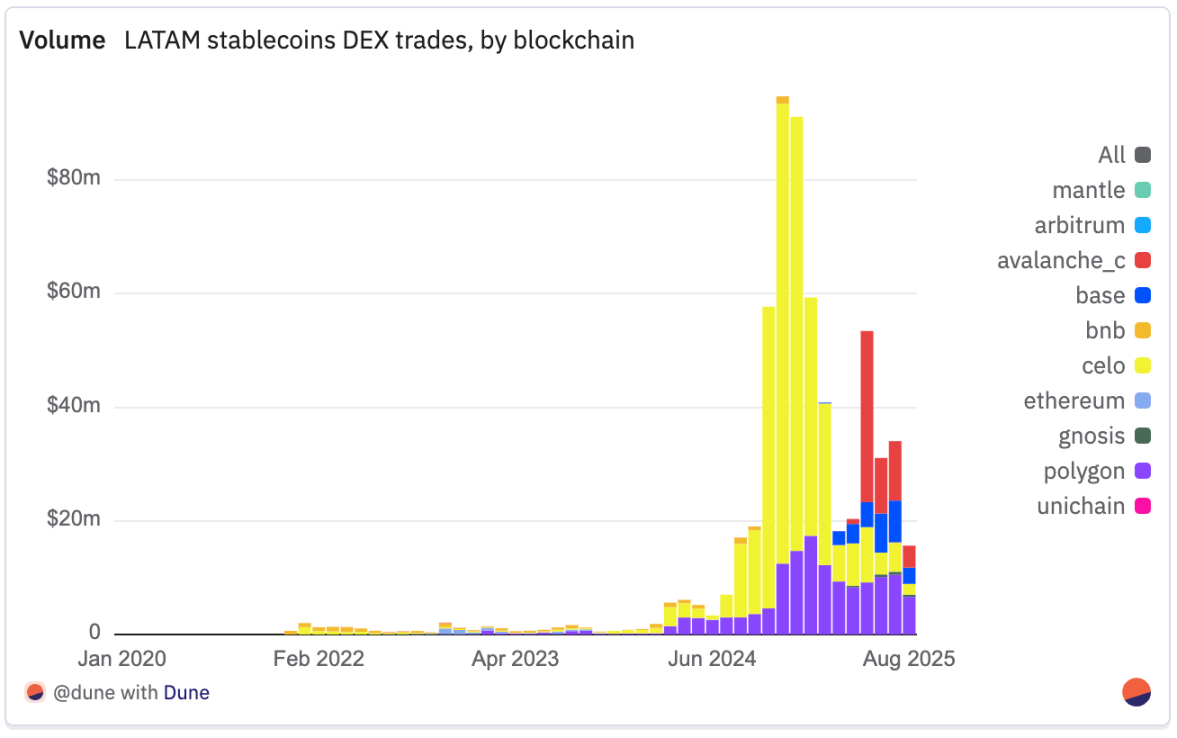

流动性模式仍与每个稳定币的母链和主导去中心化交易所密切相关。Celo 以 3.63 亿美元的总交易量领先,几乎完全由 Mento 上的 cREAL–cUSD/USDC 交易推动,在 2024 年 7 月至 2025 年 2 月期间持续位居美元计价交易量榜首。Polygon 以 1.36 亿美元紧随其后,提供多样化的雷亚尔锚定流动性 —— 特别是 BRLA 和 BRZ,分布在 Uniswap 和 QuickSwap 上,反映其在稳定币转移和去中心化金融 / 支付整合中的双重作用。Avalanche 以约 5480 万美元排名第三,2025 年 5 月 Trader Joe(该链最大的去中心化交易所)上 MXNB–WAVAX 交易激增推动了这一增长,Uniswap、Pharaoh 和 1inch Limit Order Protocol 也为雷亚尔和墨西哥比索市场增加了流动性。Base 以约 2620 万美元紧随其后,几乎完全由 Aerodrome 上的 MXNe–USDC 交易推动,这与 Base 在 2025 年推动本地稳定币的举措同步。

更广泛的结论很明确:本地稳定币去中心化交易所流动性以生态系统为锚点,每个主要链都将其旗舰资产与少数主导平台配对。2025 年的突破性增长案例 ——Avalanche 上 Trader Joe 的 MXNB 交易和 Base 上 Aerodrome 的 MXNe 交易 —— 表明当本地稳定币具有战略重要性时,区块链采用情况和交易所主导地位可以相互强化。

除巴西和墨西哥外,其他几个拉美国家也尝试了本地货币稳定币,尽管大多数仍处于早期增长或有限试点阶段。在阿根廷,极端的货币波动阻碍了 Transfero 的 ARZ 和 Num Finance 的 nARS 等与阿根廷比索挂钩的代币获得持久吸引力。哥伦比亚出现了多个稳定币,包括 nCOP(Num Finance)、cCOP(Celo/Mento)、COPM(Minteo)和 COPW(Bancolombia),旨在服务汇款和国内支付,但采用率仍有限。智利在 Base 上的 CLPD 以及秘鲁的 nPEN(Num Finance)和 sPEN(Stellar 上的 Anclap)同样处于小众地位, 使用主要限于试点项目和特定支付通道。尽管这些项目表明地区兴趣日益增长,但它们的交易量仍然有限,凸显本地条件(尤其是货币稳定性和监管清晰度)在推动采用率方面的决定性作用。

要点总结

稳定币是拉美链上经济的支柱。与美元和本地货币挂钩的稳定币已取代波动性资产成为加密货币使用率的核心,实现了持续的两位数和三位数增长。

-

2025 年 7 月,USDT 和 USDC 占所有交易所转移量的 90% 以上,高于 2022 年的约 60%。

-

巴西在活跃本地稳定币数量和总体活动方面领先。2025 年(截至 7 月),雷亚尔稳定币已处理 9.06 亿美元,几乎追平 2024 年全年总量(9.1 亿美元),年化有望达到约 15 亿美元。

-

在墨西哥,与比索挂钩的稳定币(MXNB MXNe)2025 年 7 月合计达到约 3400 万美元,高于 2024 年 7 月的仅 100 万墨西哥比索(约 5.3 万美元),同比增长约 638 倍。

-

本地稳定币的主要区块链通道:Polygon(BRLA、BRZ)、Celo(cREAL)、Base(MXNe)和 Arbitrum(MXNB)。

出入金通道

出入金通道(包括中心化和点对点模式)是拉美加密经济与传统金融之间的关键连接纽带。 在阿根廷、巴西和墨西哥等国,用户常常在发薪当日就将工资兑换为稳定币,他们使用加密货币并非出于投机,而是作为应对波动的缓冲。

在巴西,政府支持的 Pix 系统作为法币 - 加密货币入金通道发挥关键作用,提供即时低成本结算。在阿根廷,尽管正规平台不断发展,但由于资本管制和经济不确定性,被称为「cueva」的非正式货币兑换网络仍作为主要出金通道。

Bitso(2024)的行为数据显示,加密货币使用在一周中的特定日期和时间激增,与发薪周期一致。这种行为模式强化了加密货币作为动荡环境中保值实用金融工具的观点。

PayDece、zkP2P 和 Takenos 等新兴玩家正在基础设施层面进行创新,构建非托管、移动优先的解决方案,旨在服务未被充分服务的人群并增强金融主权。它们的出现标志着向更去中心化、抗审查通道的转变。

对于该地区不断增长的自由职业者和远程工作者群体,加密货币出金通道正成为生态系统的重要组成部分,帮助他们接收加密货币形式的国际支付(尤其是稳定币),绕过不稳定的本地货币和有限的传统银行服务(Frontera,2024)。

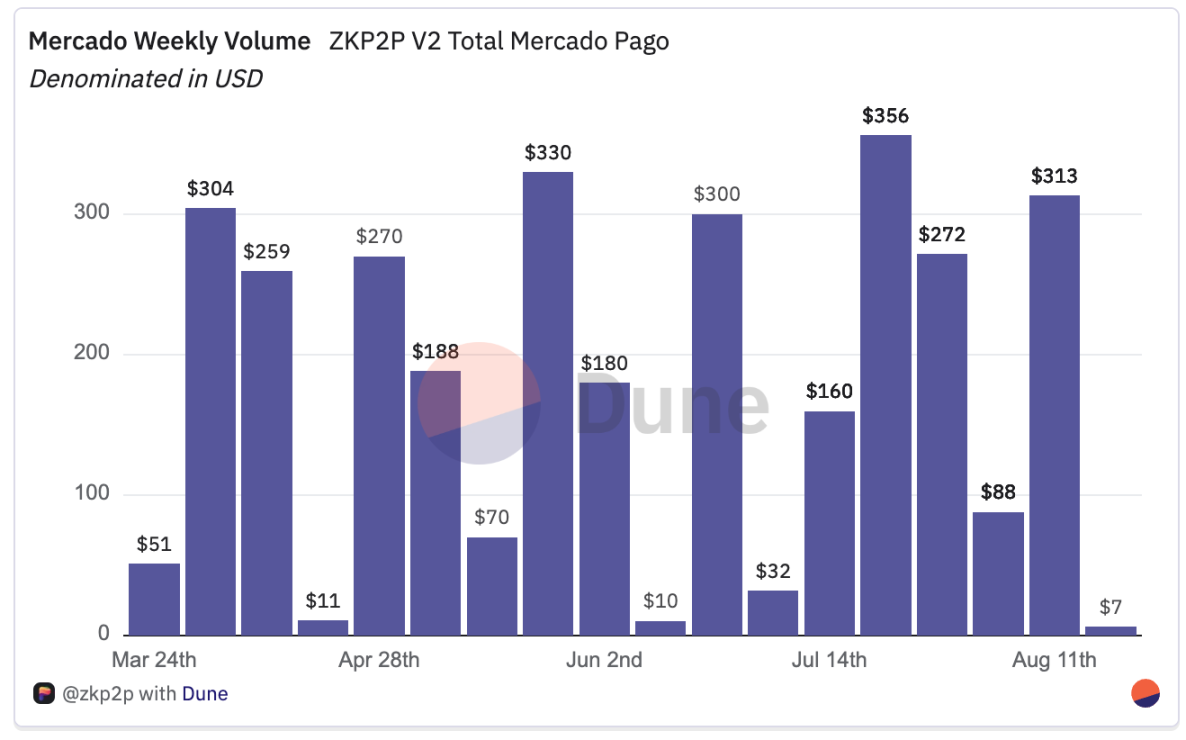

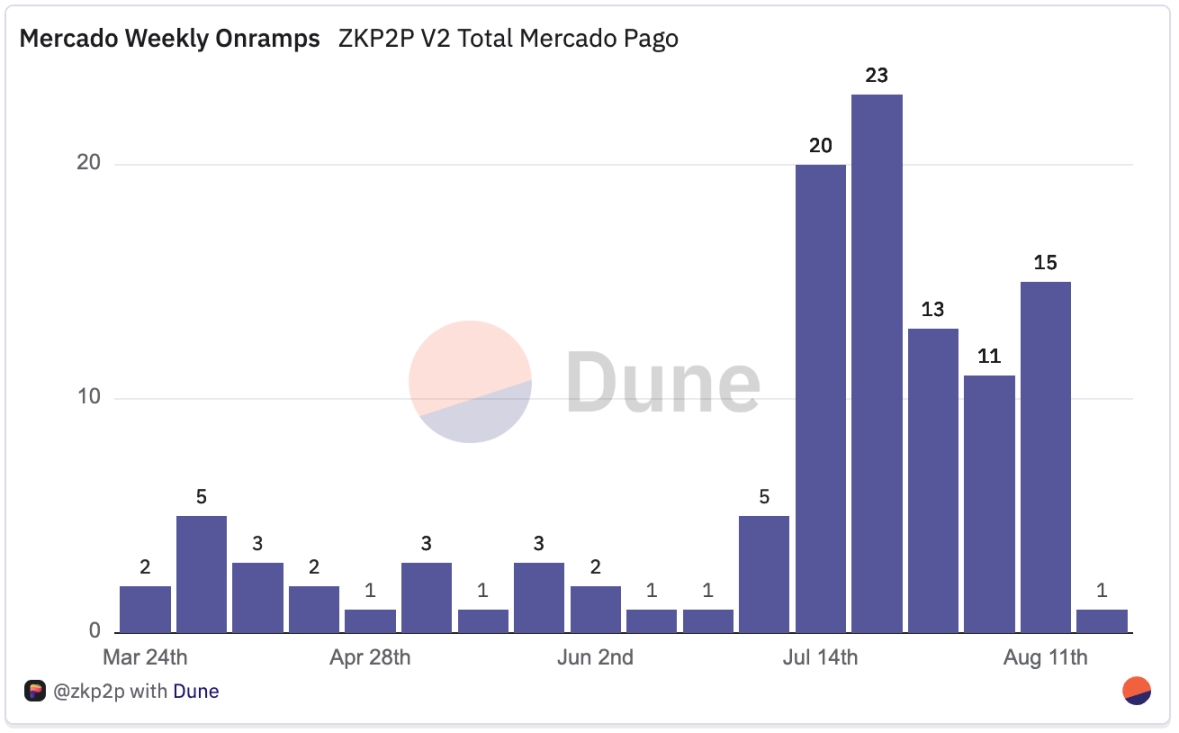

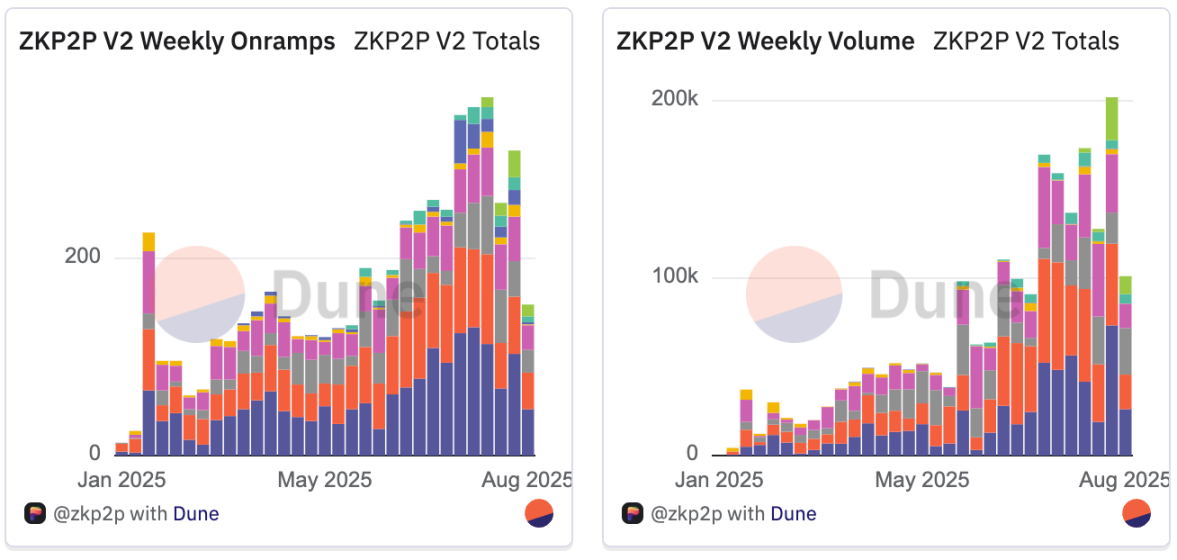

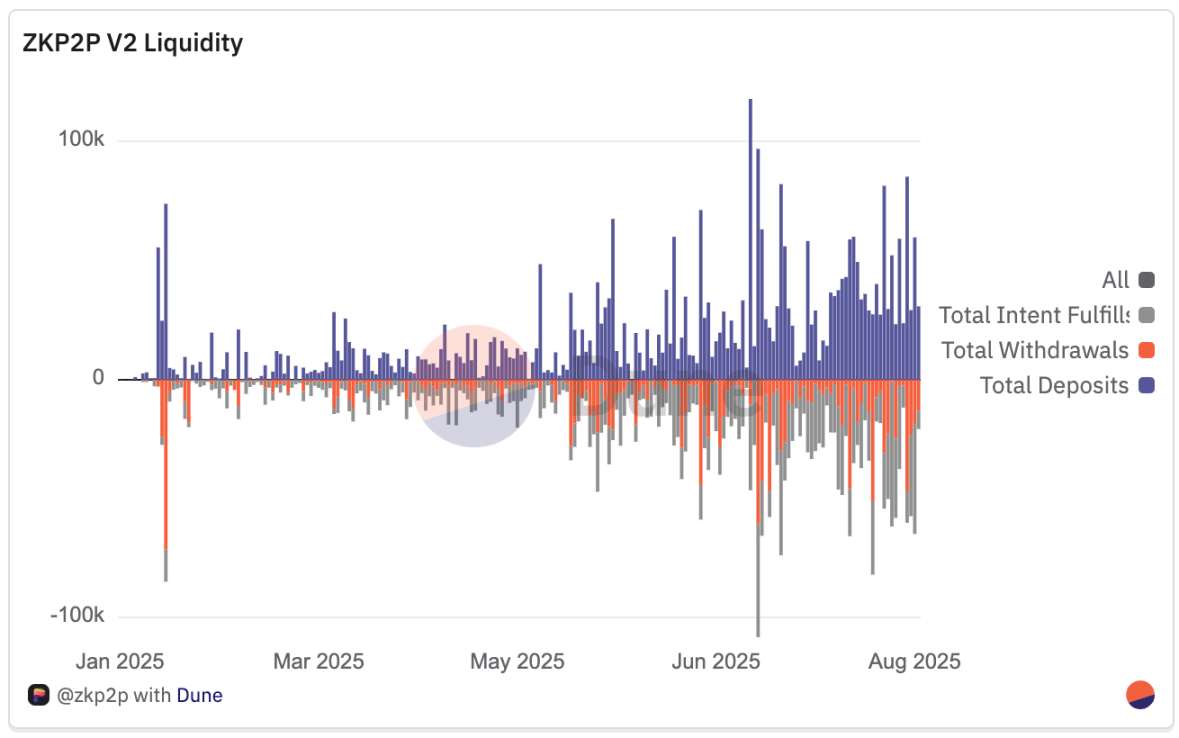

ZKP2P

ZKP2P 是一个去中心化、最小化信任的点对点出入金协议,使用 zkEmail 和 zkTLS 等先进加密证明,实现法币与加密货币的直接兑换,无需中介、手续费或额外验证。该协议于 2023 年末推出,2024 年升级至 V2,目前支持多链兑换(以太坊、Solana、Base、Polygon)和多种代币,从 USDC、ETH 到本地热门代币甚至 Meme 币。

在阿根廷,ZKP2P 与 Mercado Pago 整合,允许阿根廷比索(ARS)与 USDC 之间近乎即时的兑换。

自推出以来,专注于拉美的通道已处理超过 100 笔入金交易,总额超 3000 美元 USDC,平均交易规模 30 美元,最小仅 1 美元,最大达 356 美元。

按点对点标准,结算速度较快,过去一周的中位数结算时间约 30 分钟。

在全球范围内,ZKP2P 的吸引力更大,V2 中完成 4861 笔入金,处理超 190 万美元(V1 和 V2 合计 208 万美元)。

所有支付通道的流动性目前为 11.4 万美元,主要通道包括 Revolut(总交易量 47 万美元)、Wise(39 万美元)、Cash App(32.7 万美元)和 Venmo(55.9 万美元)。全球平均出入金交易规模为 385 美元,是拉美平均水平的 12 倍以上,这凸显出随着该地区规模向全球模式靠拢的增长潜力。

尽管在拉美仍处于早期阶段,ZKP2P 正稳步获得吸引力,尤其在低价值、高频用例中。即将与巴西 PIX 等本地通道的整合可能扩大其作为本地货币与加密货币之间无需许可桥梁的作用。一个突出案例是 Daimo Pay × ZKP2P × World Account 的整合,将 Worldcoin 的 WLD 兑换为 USDC,跨链至 Base,并在 ZKP2P 上挂牌,约 15 分钟内直接在 World App 中完成结算。这种模式提供了更快、更便宜的结算,展示了跨链、非托管出金通道如何将加密货币从投机资产转变为可消费收入。

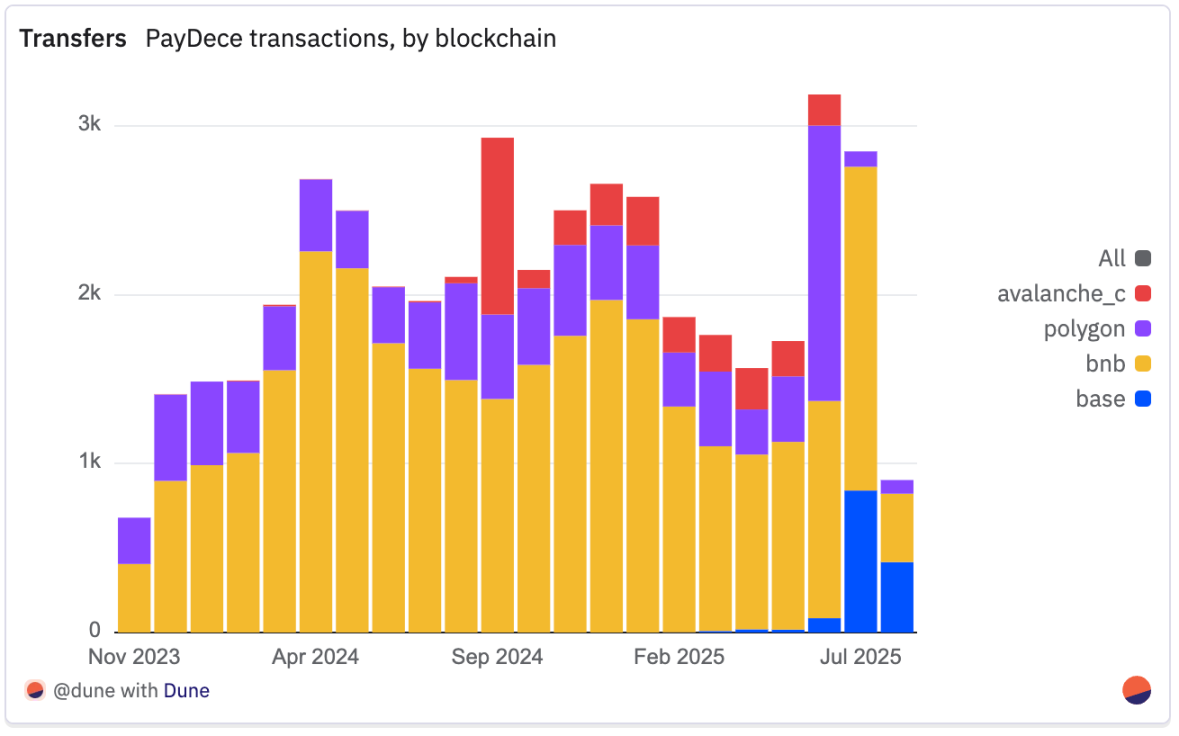

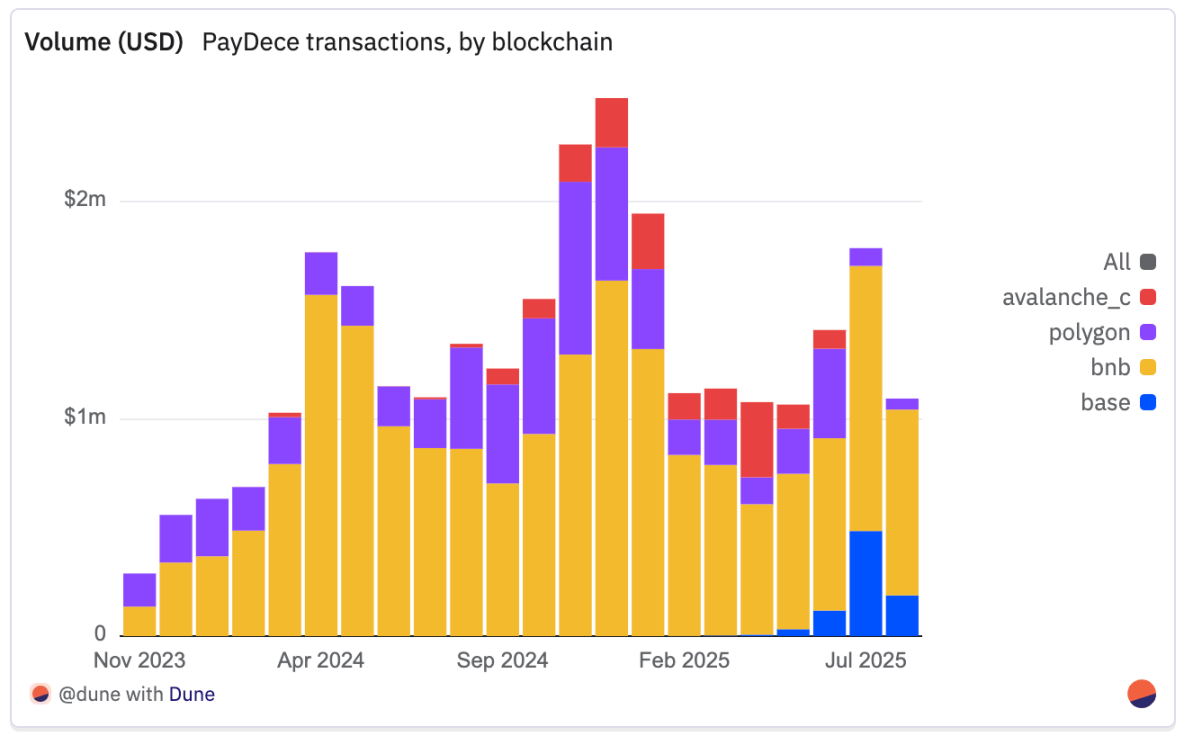

PayDece

PayDece 是一个基于 Web3 核心原则(去中心化、隐私和自托管)构建的点对点加密货币入金平台。通过智能合约,无需中心化中介,即可实现安全、匿名的交易,且无需强制身份验证(KYC)。

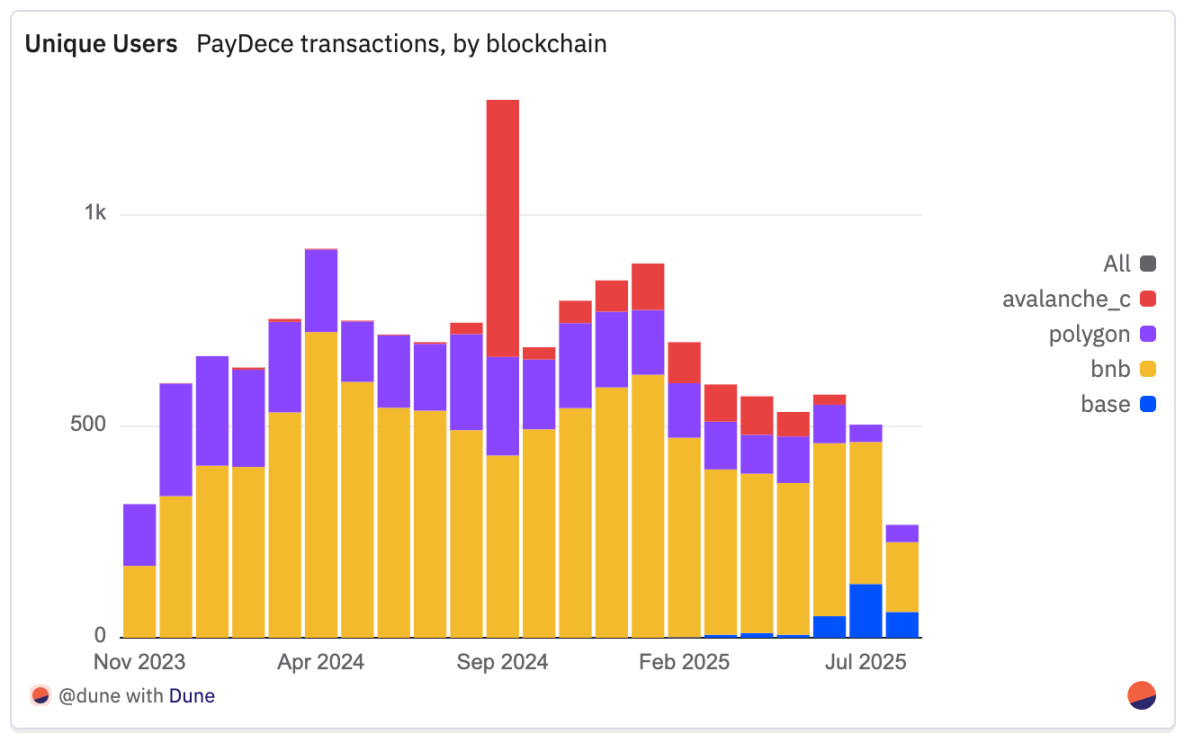

在所有支持的链上,PayDece 已处理超过 4.4 万笔转移,涉及约 1.5 万名独立用户。活动主要集中在稳定币 ——USDT(1917 万美元)和 USDC(774 万美元),币安链以 1950 万美元领先区块链使用率,其次是 Polygon(630 万美元)、Avalanche(168 万美元)和 Base(83 万美元)。

自 2023 年末以来,PayDece 的活动显示出强劲的早期增长,月度交易量从 2023 年 11 月的不足 30 万美元增长至 2025 年 7 月的 179 万美元,2024 年末曾突破 240 万美元。转移次数和用户数量同步增长,2024 年 4 月、11-12 月及 2025 年 6-7 月出现显著峰值。交易量仍远高于早期采用率水平,表明存在稳定的重复用户群和持续的交易流。

凭借隐私优先的设计、多链支持和不断增长的链上流动性,PayDece 正成为拉美用户寻求抗审查、自托管出入金解决方案的主要去中心化替代方案。

Capa

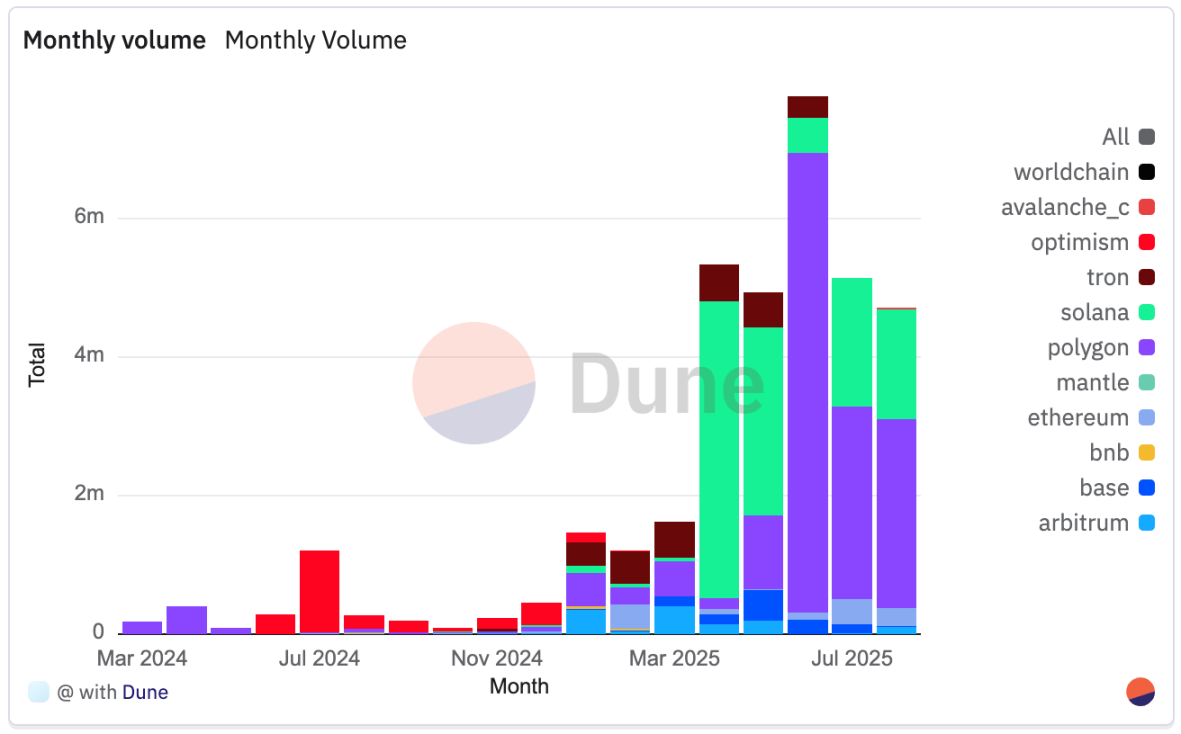

Capa 是一家专注于为拉美简化加密货币 access 和 utility 的金融基础设施提供商。其 API 允许金融科技公司、企业和支付应用嵌入稳定币通道,实现法币 - 加密货币兑换,并直接在其服务中支持跨境交易。通过强调流动性、合规性和网络多样性,Capa 解决了拉美支付系统的碎片化问题和跨境转账的高成本问题。

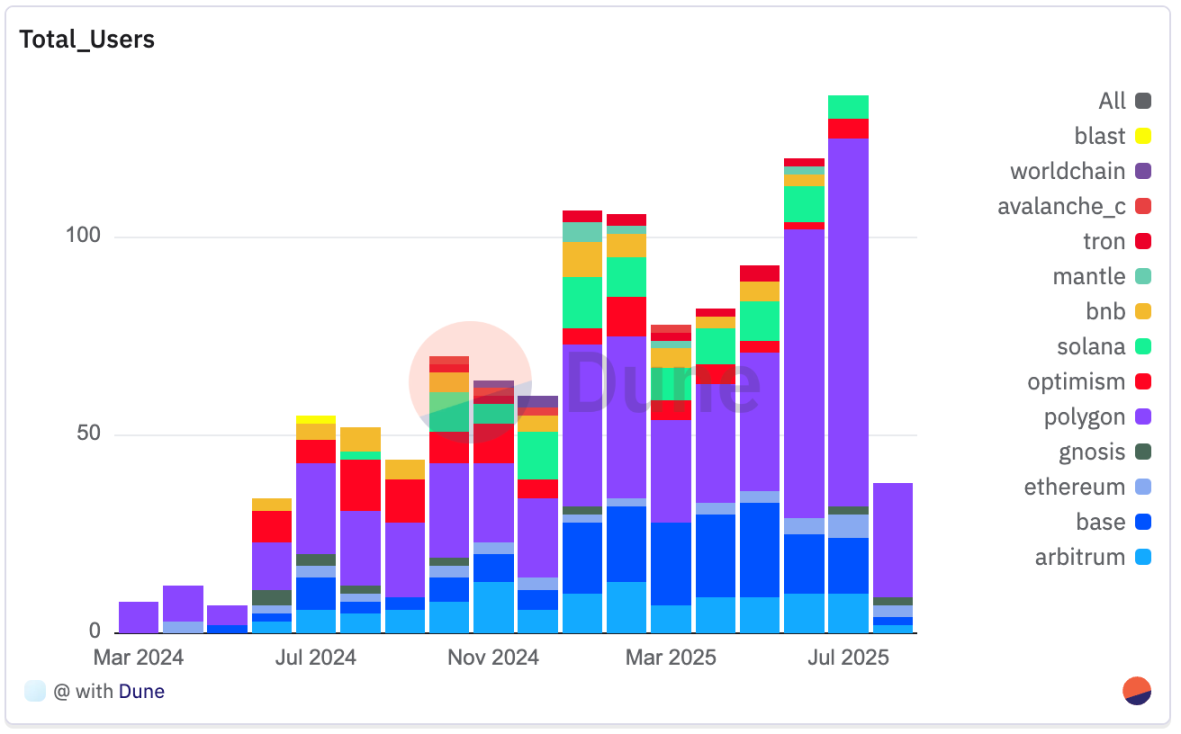

自推出以来,Capa 已处理 2990 万美元总交易量,涉及 5501 笔交易。该平台跨多条区块链运营,Polygon 以 1410 万美元领先,其次是 Solana(695 万美元)、波场(273 万美元)、Optimism(252 万美元)、Arbitrum(126 万美元)、Base(111 万美元)和以太坊(106 万美元),币安链上也有少量资金流动。

Capa 的用户群(超过 900 个独立地址)越来越集中在低成本、快速结算链上。截至 2025 年 7 月,68% 的用户通过 Polygon 交易,其次是 Base(10%)、Arbitrum(7%)、以太坊(4%)和 Solana(4%)。这与 2024 年 12 月形成鲜明对比,当时 Solana 占 20%,Polygon 仅占 33%。

就流动方向而言,Capa 迄今已完成 1173 笔入金交易和 809 笔出金交易。2025 年,尤其是近几个月,两类交易均显著增长。

2024 年 7 月至 2025 年 7 月,月度零售(B2C)入金量从平均 200 美元增至 1300 美元,出金量从 336 美元增至 1200 美元,反映出随着平台与更多地区合作伙伴整合,稳定币兑换和提现需求上升。

月度交易量的增长表明,依赖 Capa API 作为稳定币支付和跨境价值转移后端的金融科技公司和钱包采用率不断提高。它支持跨不同网络的 USDC 和 USDT 无缝结算,降低了 B2C 和 B2B 应用的摩擦。

Capa 独特定位的一个近期案例是其在支持 MXNe(一种在 Base 上推出并在 Coinbase 钱包上市的墨西哥比索稳定币)方面的作用。MXNe 由 Etherfuse 构建,Brale 提供基础设施,Capa 提供流动性,这标志着在可访问的本地优先金融工具方面迈出了一步。值得注意的是,Capa 目前是唯一提供 1:1 墨西哥比索与 MXNe 出入金的平台,将法币与链上资产连接起来,同时完全符合监管要求。

通过同时关注出入金和实时结算,Capa 正成为拉美加密经济的关键基础设施层,虽然对用户而言不太可见,但在支持整个地区合规、高效、可扩展的加密货币整合方面至关重要。

要点总结

出入金通道正在缩小链上经济与本地经济之间的差距。无需许可的协议和合规基础设施相结合,使拉美地区的法币与加密货币转换更快、更便宜、更容易。

-

ZKP2P 开创了非托管、基于加密技术的出入金方式,实现稳定币与本地货币的近乎即时兑换。虽然全球使用情况强劲(V2 中 187 万美元 ),但拉美采用情况仍处于早期(约 3000 美元),随着巴西 PIX 等整合的推出,增长潜力巨大。约 41 分钟的中位数结算时间表明,无摩擦的点对点法币 - 加密货币兑换正成为可行的现实。

-

PayDece 正成为去中心化的稳定币重复使用转移平台,交易量达 2780 万美元,用户 1.5 万。自 2023 年末以来交易量增长 6 倍,月度吞吐量稳定在 1-200 万美元,表明拉美地区对无审查入金通道的需求日益增长且用户群逐渐成熟。

-

Capa 通过出入金和跨境稳定币结算 API 处理了 2990 万美元。其在 Polygon 和 Solana 上的增长凸显了其作为金融科技和 B2B 应用在合规环境中跨境扩展的关键推动者的作用。

支付应用

加密货币驱动的支付应用和数字银行是拉美最有效的分销渠道之一。Lemon、Belo、Buenbit 和 Ripio 等交易所提供实体和数字卡用于日常支付。Picnic、BlindPay 和 Exa 等平台在单一应用中提供美元计价余额、提供美元计价余额、收益功能和稳定币支付,将自己定位为加密原生数字银行。有趣的是,对加密货币驱动的金融工具的需求持续增长。根据 Lemon 的数据,2emon 的数据,2024 年第二季度拉美加密货币应用下载量同比增长一倍,反映出用户兴趣的重新燃起。这种复苏表明,从炒作驱动的 onboarding 转向需求驱动驱动的使用率(Lemon,2024)。

在阿根廷,Lemon Cash 的加密货币卡允许用户花费稳定币同时以比索支付,将加密货币与现实世界的实用性连接起来。用户甚至可以赚取比特币返现,创造了一个融合储蓄和消费的激励循环(Frontera,2024)。

这些应用越来越多地被无银行账户和银行账户不足的人群用于管理财务,而无需银行账户。在许多农村或偏远地区,加密货币应用是传统金融的替代品,而非补充。

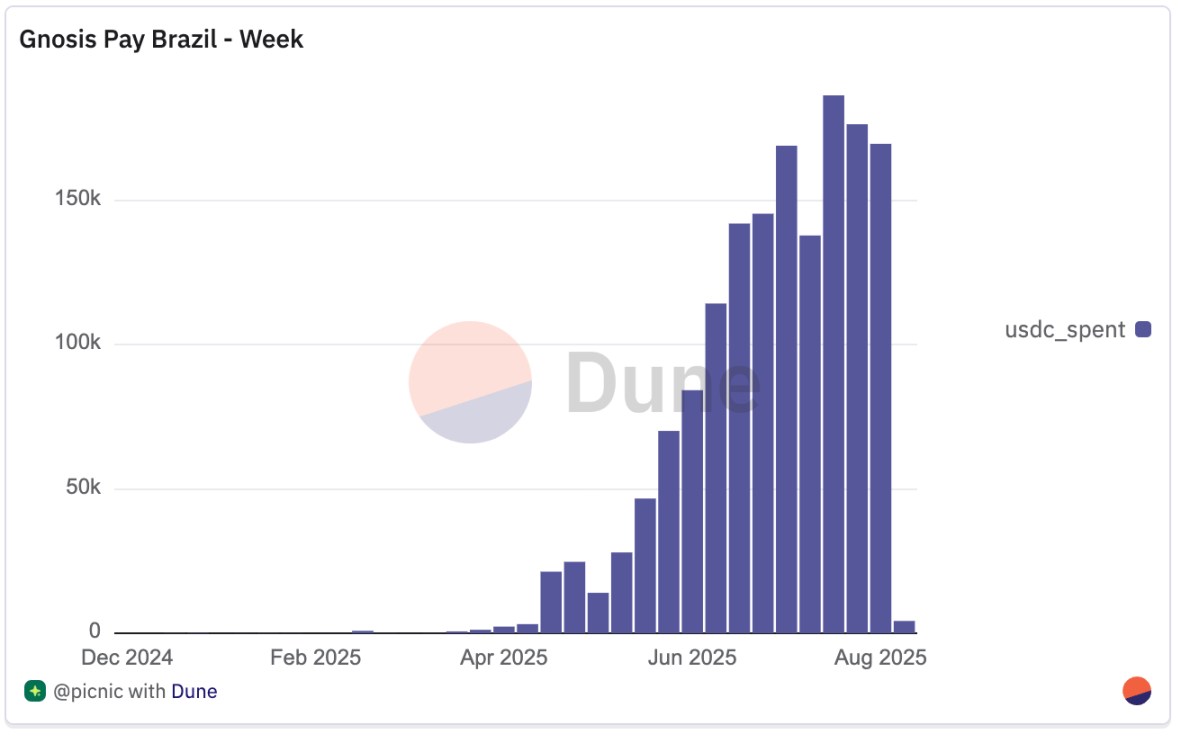

Picnic

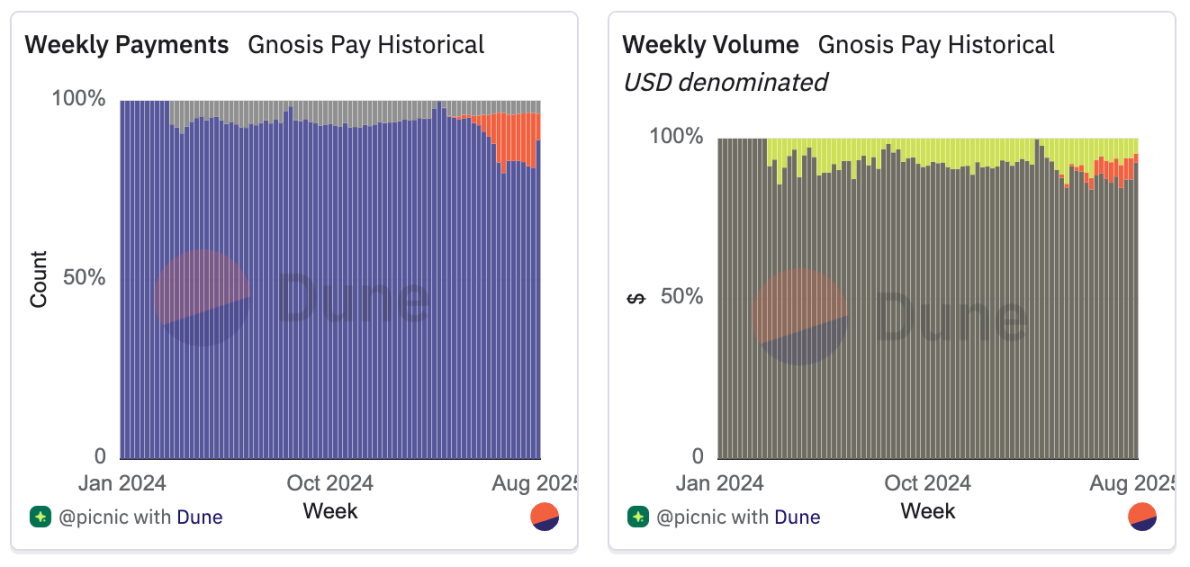

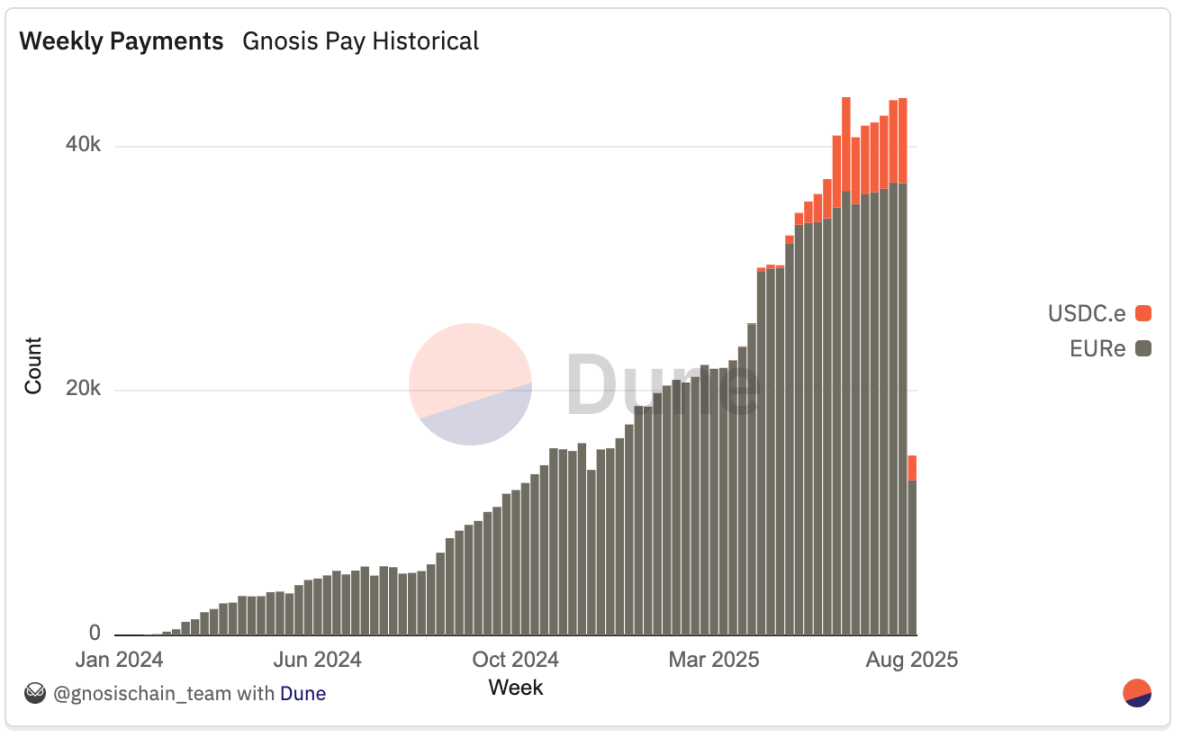

Picnic 是一个基于区块链构建的去中心化投资平台,旨在简化数字资产获取途径。其智能钱包由 Safe 合约和 ERC-4337 账户抽象技术支持,允许用户仅通过电子邮件注册同时保持自托管。除了投资加密资产精选组合外,Picnic 还通过与 Gnosis Pay 的合作推出了 Picnic Pay,将首张稳定币卡引入巴西,从而扩展到现实世界支付领域。

-

用户可以通过巴西的即时支付系统 Pix 为 Gnosis Pay 卡充值,存入的雷亚尔会自动转换为美元并在链上结算。

-

该卡支持在线和店内购买,并与 Apple Wallet 和 Google Wallet 集成。

-

Picnic Pay 直接与去中心化金融协议连接,例如允许将 Aave 的资金或产生收益的雷亚尔稳定币直接用于消费。

巴西 Gnosis Pay 的所有 USDC.e 活动都归功于 Picnic,目前 Picnic 约占 Gnosis Pay 每周总交易量的 7%,但占每周总支付量的近 15%,凸显其支付频率相对于每笔支付价值而言较高。

自推出以来,Picnic 已发展到 350 日活跃用户,每周处理超过 4.5 万笔支付,周交易量超过 15 万美元。

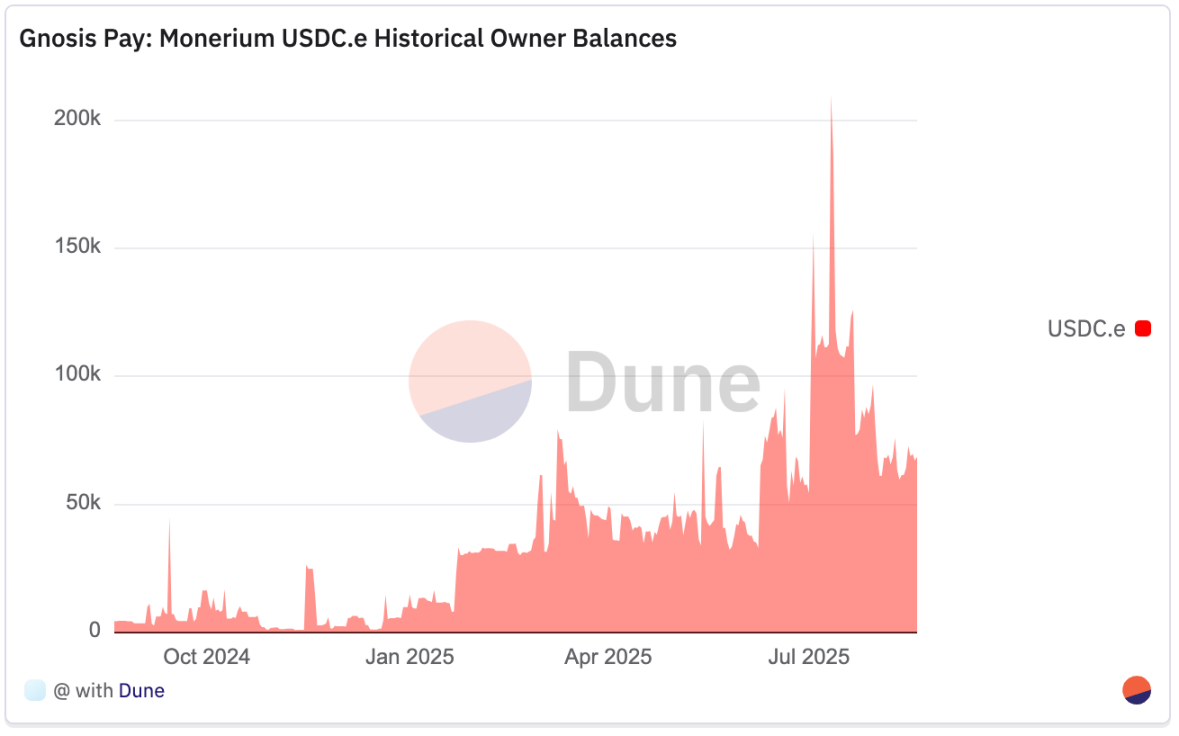

2025 年 4 月在里约热内卢网络峰会推出后,活动保持强劲,每日交易通常在 800-1000 笔之间,偶尔峰值超过 1100 笔。7 月底,用户余额为 8 万美元,低于 7 月 20 万美元的峰值,这表明资金在平台上被积极循环使用,而非闲置,与其作为专注于消费的支付工具而非长期价值存储的角色一致。

Picnic 与 Avenia 整合,提供 BBRL 收益产品,将其储蓄套件扩展到 BRLA 之外。用户可以将 BRLA 转换为产生收益的版本(如 stBRLA 或 yBRLA),赚取约 12% 的年化收益,回报与巴西 CDI 利率挂钩。除储蓄外,Picnic 还将用户连接到 Aave 和 Morpho 等主要去中心化金融平台,例如在巴西实现 BTC 借贷,从而扩展本地稳定币在收益、交易和信贷获取方面的使用方式。

通过 Picnic Pay 及其去中心化金融收益整合,该平台处于资产管理和消费支付的交叉点。通过将稳定币卡功能嵌入其投资平台,它将产生收益和自托管的资产与日常消费直接连接起来 —— 这是拉美地区的一种新兴模式,其中 Pix 等本地支付通道作为链上结算的桥梁。

Exa 应用

Exactly Protocol 是一个去中心化、非托管利率市场,提供可变和固定借贷利率,利率由多个期限池的利用率决定。

Exa 应用将这一模式扩展到移动端,允许用户存入 USDC、ETH、wstETH、WBTC 和 OP 等资产,这些资产保持自托管状态,并在消费前持续赚取可变利息。完成 KYC 验证(Visa 合规要求)后,用户可以访问 Exa 卡,这是一种链上支付卡,支持两种模式:

即时支付:直接从赚取利息的余额中扣除购买金额。

分期付款:应用在购买时从 Exactly 的借贷池中以固定利率借款,还款可分最多六期固定进行。

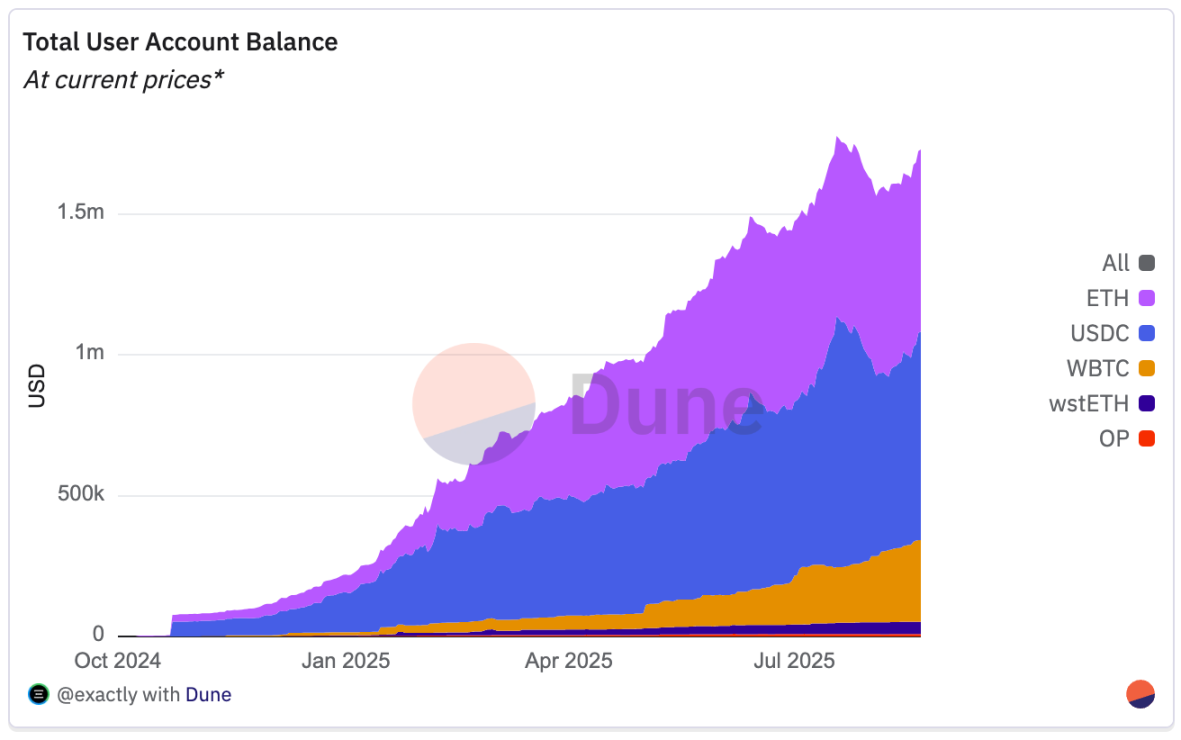

根据最新数据,Exa 应用持有 162 万美元用户余额(总锁仓价值约 108 万美元),其中 ETH 和 USDC 各约 65 万美元,WBTC 约为其一半,其他代币分配较少。

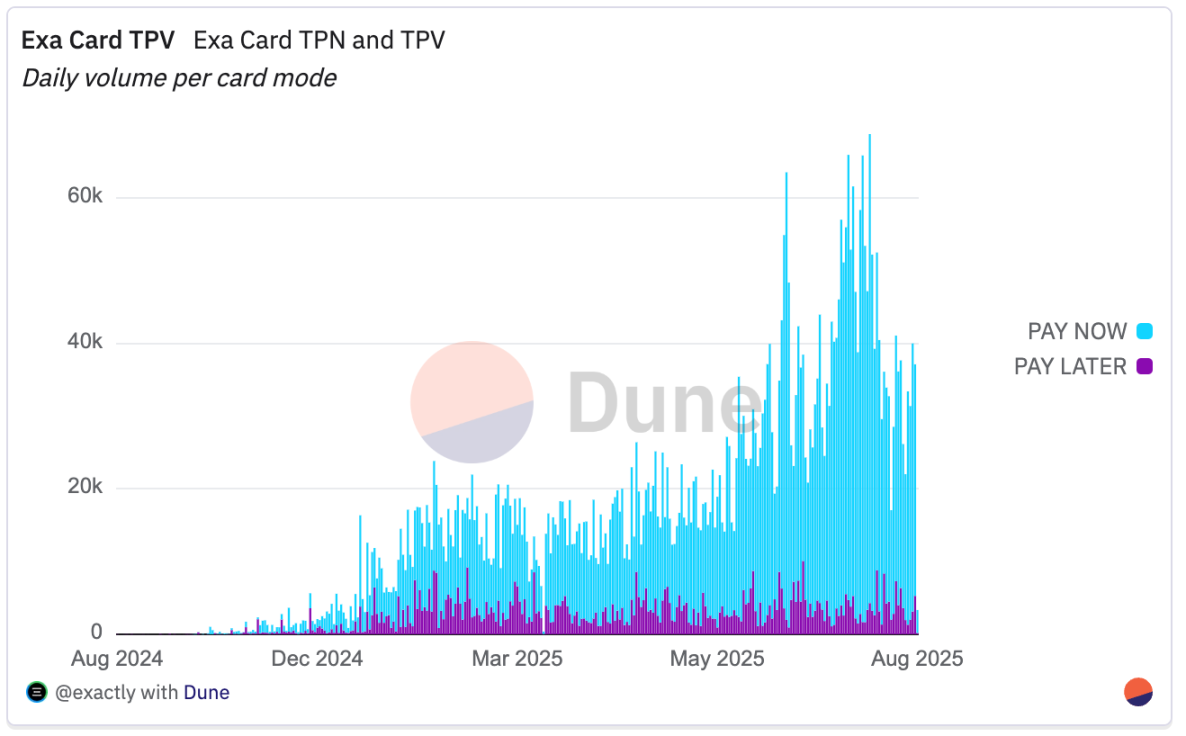

Exa 卡总交易量达 504 万美元,其中大部分来自即时支付交易,分期付款(先买后付)支付为 79.3 万美元。与卡使用率相比,借贷仍占较小份额,发放了 69 笔贷款给 30 名借款人,总额 4.74 万美元。

总体而言,使用上目前集中在卡交易,贷款量占比较小。产生收益的存款与固定利率支付借贷相结合,形成了独特的链上支付模式,用户的净成本或收益取决于存款收益与借贷利率之间的利差。

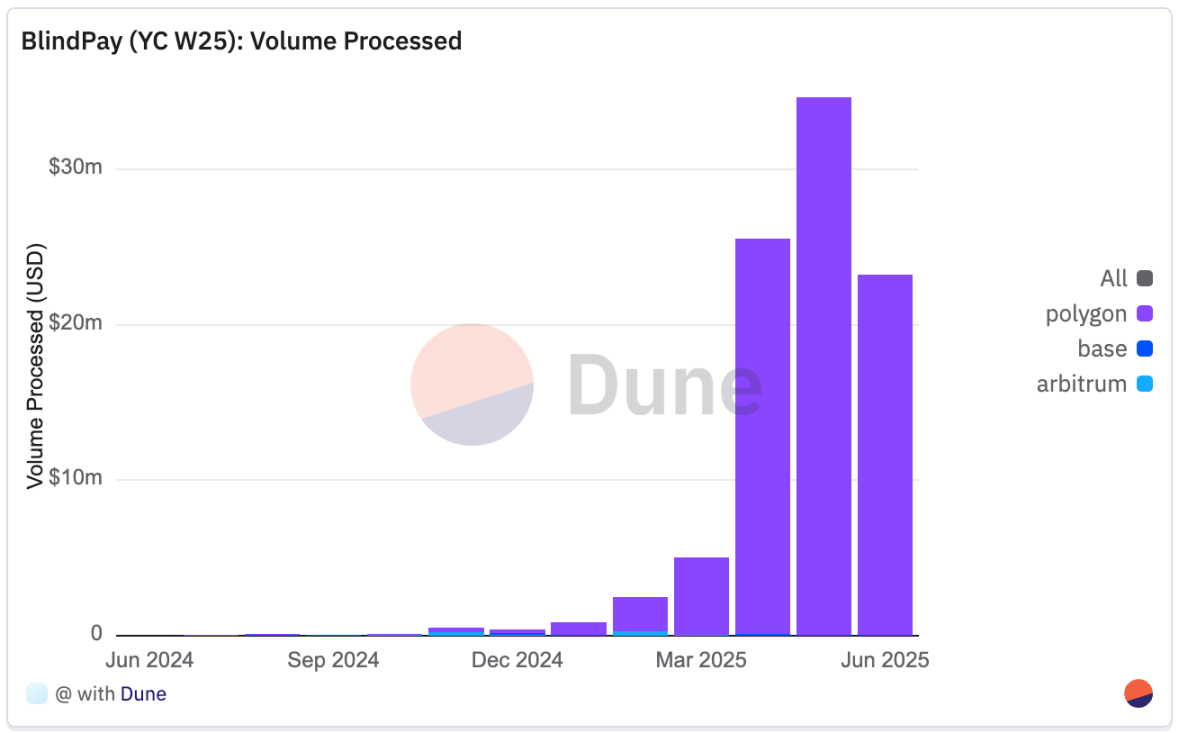

BlindPay

BlindPay 为企业提供 API 基础设施,用于全球发送和接收法币和稳定币支付。它管理合规性、监管要求以及与多种支付通道的整合复杂性,包括拉美的 Pix(巴西)、SPEI(墨西哥)和 PSE(哥伦比亚),以及美国的 ACH、Wire、RTP 和 SWIFT。在区块链方面,它支持以太坊、Arbitrum、Base、Polygon 和波场,实现加密货币与本地法币系统之间的结算流。BlindPay 提供多种功能,包括:

-

优先 API 整合:开发者友好的端点,用于将全球支付嵌入应用和平台。

-

基础设施层合规处理:内置 KYC/KYB、欺诈检测和监管对齐。

-

本地和跨境支付:支持区域即时支付系统和稳定币转移。

-

结算速度:设计用于显著快于传统通道的结算。

自推出以来,BlindPay 已处理 9300 万美元总交易量,涵盖所有活动地区,包括美国、巴西、墨西哥、阿根廷和哥伦比亚,大部分交易量集中在拉美国家。虽然这些数据仅涵盖到 6 月,但该团队强调 7 月和 8 月又带来了 7000 万美元的交易量。

Polygon 占 9186 万美元,约占总处理量的 99%,其次是 Arbitrum(75.6 万美元)和 Base(42.6 万美元)。月度交易量从 2024 年中的数百万美元增长到 2025 年的持续数百万美元水平,反映出 API 采用率的提高和更多支付通道的扩展。

通过将稳定币通道与本地支付基础设施相结合,BlindPay 针对区块链结算与现实世界支付之间的运营差距,这对需要连接多种货币、银行系统和司法管辖区的拉美企业尤为重要。

要点总结

支付应用正在成为加密原生数字银行。应用现在整合了储蓄、收益和日常支付,通过移动优先、稳定币驱动的金融服务覆盖银行用户和无银行账户用户。

-

Picnic 通过 Gnosis Pay 整合每周处理 4.5 万 支付,提供约 12% 年化收益的本地稳定币收益产品。

-

Exa 应用已处理 504 万美元卡支付,其中 85% 为与赚取利息的存款相关联的「即时支付」模式。

-

BlindPay 总处理量 930 万美元,99% 在 Polygon 上,将稳定币通道与 Pix(巴西)、SPEI(墨西哥)、PSE(哥伦比亚)整合,实现合规、快速支付。

-

Lemon Cash、Nubank 和 Mercado Pago 正将加密货币直接嵌入消费银行体系 —— 例如 Lemon 的稳定币卡(带 BTC 返现)、Mercado Pago 自己的美元稳定币(Meli Dólar)。

Dune 未统计但值得关注的项目

虽然本报告聚焦于 Dune 上有链上数据的项目,但拉美加密生态系统的广度远超我们目前的覆盖范围。该地区拥有大量成熟、创新的平台,我们尚未能通过可验证的链上数据追踪它们。

-

Abroad—— 开源支付基础设施,将 USDC 与实时法币网络整合,实现即时、低成本的跨境和线下支付。包括钱包、银行和金融科技公司在内的合作伙伴可以嵌入 Abroad,让用户通过 Pix(巴西)和 PSE(哥伦比亚)等本地系统支付。最近的合作伙伴包括 Beans 和 Decaf,重点关注拉美市场和严格的合规性。

-

Amero—— 一家金融科技平台,构建金融基础设施,连接拉美的传统支付通道与数字资产生态系统。其出入金通道支持 100 多种支付方式,包括信用卡、银行转账和 35 万 地点的现金交易。Amero 与 Circle 的可编程钱包整合,支持以太坊、Avalanche 和 Polygon,并将在墨西哥推出用于 USDC 充值、全球消费和 ATM 取款的预付 Mastercard/Visa 卡。与 Circle 和 MoneyGram 的合作伙伴关系支持汇款和自助提现,面向无银行账户用户、商户和自由职业者。

-

Argiefy—— 一款阿根廷金融科技应用,旨在帮助用户在动荡的经济中省钱并做出更好的财务决策。它提供货币转换器、经过验证的交易、优惠券、促销活动以及社区共享的日常购物和旅行优惠。该平台还通过 zkp2p 等合作伙伴整合了加密货币到法币的兑换服务,将本地交易与数字资产流动性获取相结合。

-

Bando—— 一个链上消费协议,允许用户直接用加密货币和稳定币支付现实世界的商品和服务,无需法币兑换或传统出金通道。在 100 多个国家和 6000 企业运营,支持亚马逊、优步和爱彼迎等商户,以及预付卡、话费充值、账单支付和数字商品。Bando 通过 Web3 解决拉美的金融障碍,与 MiniPay、币安钱包和 Base 应用等钱包整合,利用去中心化金融流动性和智能合约将交易路由到经过验证的履行者,实现无缝购物、充值和数字服务。

-

Buenbit—— 一家阿根廷创立的金融科技平台,在拉美地区运营,包括墨西哥和秘鲁,提供用户友好的应用程序,用于加密货币交易、每日收益储蓄、加密货币抵押信贷额度以及使用稳定币或其他资产进行无缝支付的国际万事达卡。支持超过 40 种加密货币,如 BTC、ETH、DAI 和 USDT,涉及以太坊和 Polygon 等网络,支持免费存款、通过 Buentag 进行即时转账,以及为 70 多万寻求在地区波动中实现金融包容性的用户提供安全的非托管钱包。

-

Coinsenda—— 为个人和企业提供 18 种数字资产与本地货币兑换的钱包和交易所服务,在 USDT 方面拥有活跃的 OTC 柜台。90% 的活动在波场上进行,Coinsenda 为 2900 月活跃用户提供服务,月处理量约 54.6 万美元。USDT 占近期交易的 87% 以上,这得益于免费的波场提现和在薪资支付中的广泛采用,汇款交易量较小。

-

El Dorado—— 一个点对点市场,通过拉美最受欢迎的支付方式买卖稳定币。通过其应用,用户可以发送和接收 USDT 和其他稳定币,90% 的活动来自零售市场接受者,由 1 万家商户组成的流动性网络提供服务。El Dorado 主要活跃于巴西、哥伦比亚、阿根廷、秘鲁和玻利维亚,月转移量 1800 万美元,月活跃用户 18 万,波场占 60% 的市场份额。

-

KAST—— 一个支付平台,提供无缝的稳定币体验,包括全球信用卡消费。总用户超过 50 万(月活跃用户 5-10 万),总交易量约 5 亿美元,支持拉美、欧盟、美国和亚洲的跨链支付和出入金服务。波场以 55% 的份额领先使用率,巴西增长最强劲,2025 年上半年消费环比增长 112%。

-

Kripton—— 一家拉美支付处理器和零售加密服务提供商,自 2019 年以来将比特币的去中心化理念应用于商业。2025 年 4 月,它采用波场上的 USDT 作为主要数字美元,用于安全和补贴支付。为零售、商户和支付平台服务,Kripton 的网络深度整合到该地区的稳定币经济中,波场占使用率的 70%。

-

Muney 应用—— 一款金融科技平台,简化拉美地区稳定币的买卖、转账和提现流程。基于 Polygon 构建,为钱包和应用提供即插即用的基础设施,通过经过验证的商户去中心化网络将数字美元与本地现金连接起来。用户可以现金存取款、进行点对点支付并获取合规的出金通道,重点关注汇款 —— 包括从多个国家向委内瑞拉发送美元现金提现。

-

Mural Pay—— 专注于稳定币支付的金融科技平台和 API,为企业提供即时全球入金、出金、发票、虚拟账户和合规工具。在 40 多个市场活跃,重点关注拉美和非洲,支持稳定币和传统货币的低成本、实时交易。最近与 Taxbit 的合作伙伴关系扩展了其在美、欧、拉美地区的稳定币发票和跨境支付能力。

-

Orionx—— 一家智利加密货币交易所和金融基础设施提供商,在智利、秘鲁、哥伦比亚和墨西哥运营。成立于 2017 年,提供 10000 智利比索起的法币入金,用于买卖和交易 20 多种数字资产。2025 年 6 月,Orionx 获得 Tether 的战略性 A 轮投资,以扩大稳定币驱动的汇款、收款、资金库服务和支付解决方案,尤其是 USDT 在波场网络上的应用。

-

Sphere—— 一款为金融服务匮乏市场打造的数字经济「操作系统」,专注于提供快速、安全的跨境支付服务。它面向个人用户、商户及开发者,整合了以稳定币为支撑的出入金通道,核心目标是推动金融普惠。目前业务覆盖拉美地区及美国,在波场(TRON)生态中占据 45% 的市场份额,平台总交易量季度增长率达 68%。

-

Swapido—— 基于闪电网络的非托管平台,专注于在墨西哥实现比特币与墨西哥比索的即时兑换及银行转账。该平台专为汇款、支付及日常消费场景设计,支持全球用户在几秒内售出比特币,并将兑换后的比索直接转入墨西哥任意本地银行账户。目前仅支持比特币交易,计划于 2025 年新增稳定币功能。

-

Takenos—— 阿根廷金融科技应用,兼具数字钱包与 Web3 新型银行功能,专为自由职业者、游戏玩家、网红及所有需处理拉美跨境支付的用户打造。用户可接收全球范围内以美元、欧元或其他货币结算的收入,通过加密货币、本地现金或美元提取资金,并使用即时支付链接、借记卡 / 信用卡及无缝全球转账等功能。

-

Ugly Cash—— 一款基于稳定币的金融服务应用,提供高收益账户、覆盖 60 余个国家的即时免手续费跨境转账,以及一张返现比例 1% 的 Visa 卡。用户可持有并消费稳定币、通过 ATM 提取现金,还能使用支持美元、欧元及墨西哥比索银行转账的虚拟账户。

拉美头部金融科技公司,如 Nubank、Mercado Pago、PicPay 和 RappiPay,已从传统银行及支付服务向加密领域拓展,与 Revolut、PayPal 等全球玩家的路径相呼应。这些平台合计服务数亿用户,如今已支持在应用内购买、出售、持有和转账比特币、以太坊、稳定币等资产,且往往附带收益或返现福利。Mercado Pago 已将加密功能整合至其电商体系,并于 2024 年推出与美元挂钩的稳定币「Meli Dólar」;PicPay 新增比特币、以太坊及 USDP 交易功能,计划推出与巴西雷亚尔挂钩的稳定币并接入币安生态;RappiPay 则在其钱包、银行卡及储蓄账户体系中同步上线了加密货币支付功能。通过将加密服务嵌入主流金融科技应用,这些头部平台为动荡经济环境中的数百万用户提供了合规且低门槛的使用渠道。

结论

正如本报告通篇所呈现的,拉丁美洲的加密货币叙事围绕着构建一个人们真正会使用的替代性金融基础设施展开。在整个地区,链上应用的普及由实际需求驱动:保护储蓄免受通胀侵蚀、实现跨境资金转移、与供应商结算、发放薪资,以及赋能日常商业活动。

拉丁美洲正在发展一个平行金融体系 —— 它基于多链架构、以稳定币为核心,并与本地支付网络深度融合。这个体系日益具备传统银行的全部功能,却往往更快捷、低成本且易获取。

挑战依然存在:数据缺口、监管差异,以及本币稳定币亟需更深层次的流动性。但发展轨迹已然清晰:从最初的投机交易起步,如今正演变为一个具有韧性的多层次生态系统 —— 在这里,加密货币不仅是投资标的,更成为储蓄、转账与消费的默认选择。

若说过去十年是为了证明加密货币在理论上的可行性,那么未来十年将是对其实际应用的规模化拓展。拉丁美洲链上经济的新篇章,将由开发者、分析师与社区共同书写。

欢迎加入深潮TechFlow官方社群

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

2025 交易所上币格局深度解析:Binance 链上发行主导市场,二次上币回报率全面碾压首次上币

本项研究对 2024 年 1 月至 2025 年 6 月期间主要中心化交易所及 Binance 相关发行计划中的加密代币上币动态进行了全面分析。撰文:White55,火星财经本项研究对 2024 年

-

AIOZ币值得长期持有吗?2025板块归属、技术实力与投资前景

AIOZ币值得长期持有吗?2025板块归属、技术实力与投资前景AIOZ币是否值得长期持有?简单来说,这取决于项目的底层技术和生态发展速度。就像买股票要看企业盈利模式,加密货币投资更需关注底层技术架构和应用场景。以下从三个核心维度展开

-

LayerZero 先手,Wormhole 加价,谁能拿下 Stargate?

Wormhole 欲狙击 LayerZero 收购 Stargate,跨链赛道的第一场并购战。撰文:ChandlerZ,Foresight News跨链基础设施迎来一桩火线交易。LayerZero 基

-

对话 Ray Dalio:从资产配置到财富传承,给中国朋友的 10 条理财法则

"从长远来看,现金是一种非常糟糕的投资品。"整理 & 编译:深潮TechFlow嘉宾:Ray Dalio,桥水基金创始人主持人:王力为播客源:先声原标题:达利欧中文播客首秀: 股债撕裂, 给中国朋友的

-

AKITA币为何暴跌?2025市场动态、资金动向与投资策略

AKITA币为何暴跌?2025市场动态、资金动向与投资策略当小区广场舞大妈突然集体抛售手中AKITA币时,这场由社交媒体点燃的模因狂欢已注定落幕。这种建立在’狗证共识’上的加密货币,本质就像用烟花搭建的城堡——绚丽却脆弱。2024

-

西联汇款(Western Union)的稳定币赌局:172 年传统老店能否华丽转身?

西联的数字货币十字路口,是衰退还是重生?作者:Stablecoin Blueprint编译:深潮 TechFlow7 月 22 日,西联汇款(Western Union)似乎迎来了久违的曙光。在其 C

-

AIDOGE币会成百倍币吗?2025价格预测与社区共识分析

AIDOGE币会成百倍币吗?2025价格预测与社区共识分析AIDOGE币能否成为百倍币取决于技术落地、社区共识和市场环境三大核心因素,当前缺乏足够信息支撑明确结论。一、百倍币诞生的三个关键条件技术护城河:像狗狗币(DOGE)依靠马SK背书

-

牛市加密风投:募资之难,难于上青天

牛市加密风投:募资之难,难于上青天原文标题:The Funding: Why raising a crypto VC fund is harder now — even in a bull market 原文作者:Yogita Kha

- 成交量排行

- 币种热搜榜

泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 OK币

OK币 First Digital USD

First Digital USD 币安币

币安币 ChainLink

ChainLink 狗狗币

狗狗币 Wormhole

Wormhole 莱特币

莱特币 艾达币

艾达币 波场

波场 CFX

CFX HT

HT GT

GT OKT

OKT EOS

EOS MX

MX FIL

FIL ETC

ETC