SignalPlus 宏观分析特别版: J-Pow

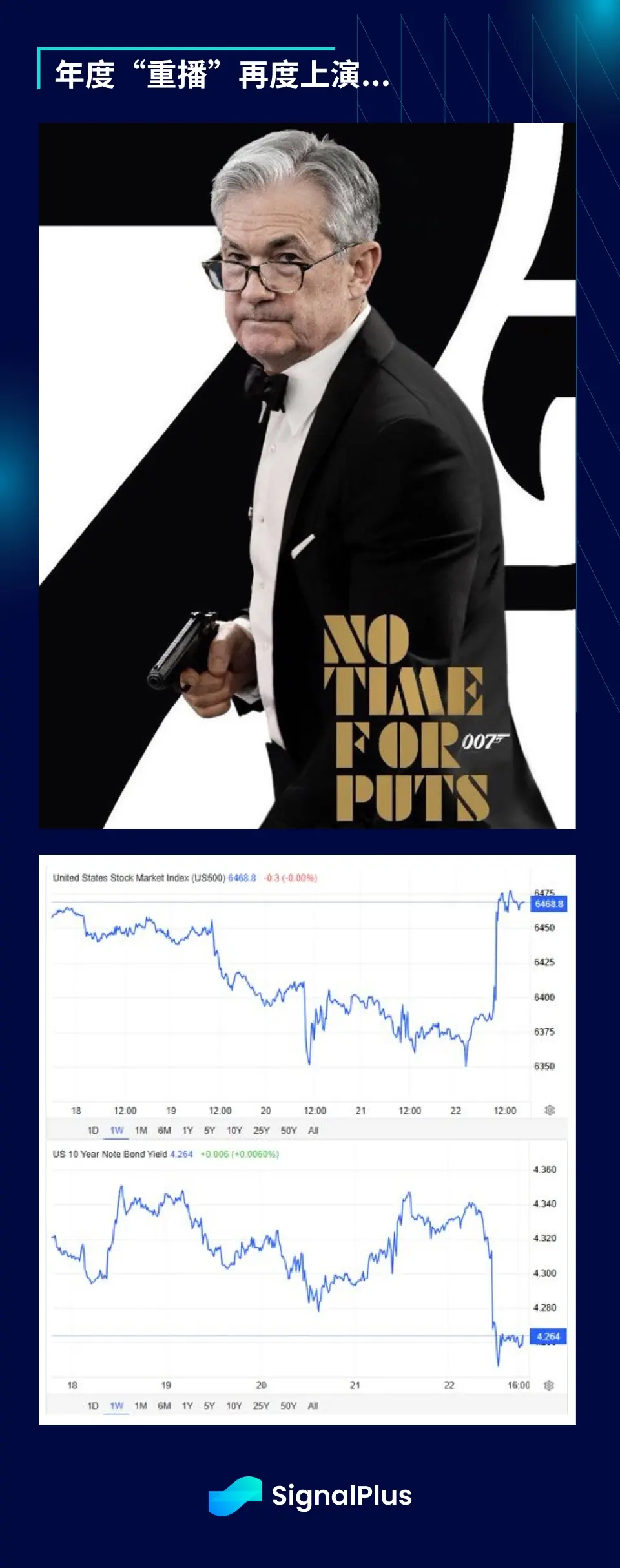

经过一整周的期待,鲍威尔主席发表了一场引人注目的演讲,他出人意料地发表了鸽派言论,强调就业的下行风险,并愿意暂时忽略关税相关的通胀压力。

经过一整周的期待,鲍威尔主席发表了一场引人注目的演讲,他出人意料地发表了鸽派言论,强调就业的下行风险,并愿意暂时忽略关税相关的通胀压力。

“如果这些风险成为现实,它们可能以裁员急剧增加和失业率上升的形式迅速出现,”

“对货币政策而言,重要的问题是这些价格上涨是否可能显著增加出现持续性通胀问题的风险,”他表示。“一个合理的基本假设是,其影响将是相对短暂的 — — 只是价格水准的一次性转变。当然,‘一次性’并不意味著‘一次性全部完成’。” — — 鲍威尔

其他关键的鸽派表述包括:

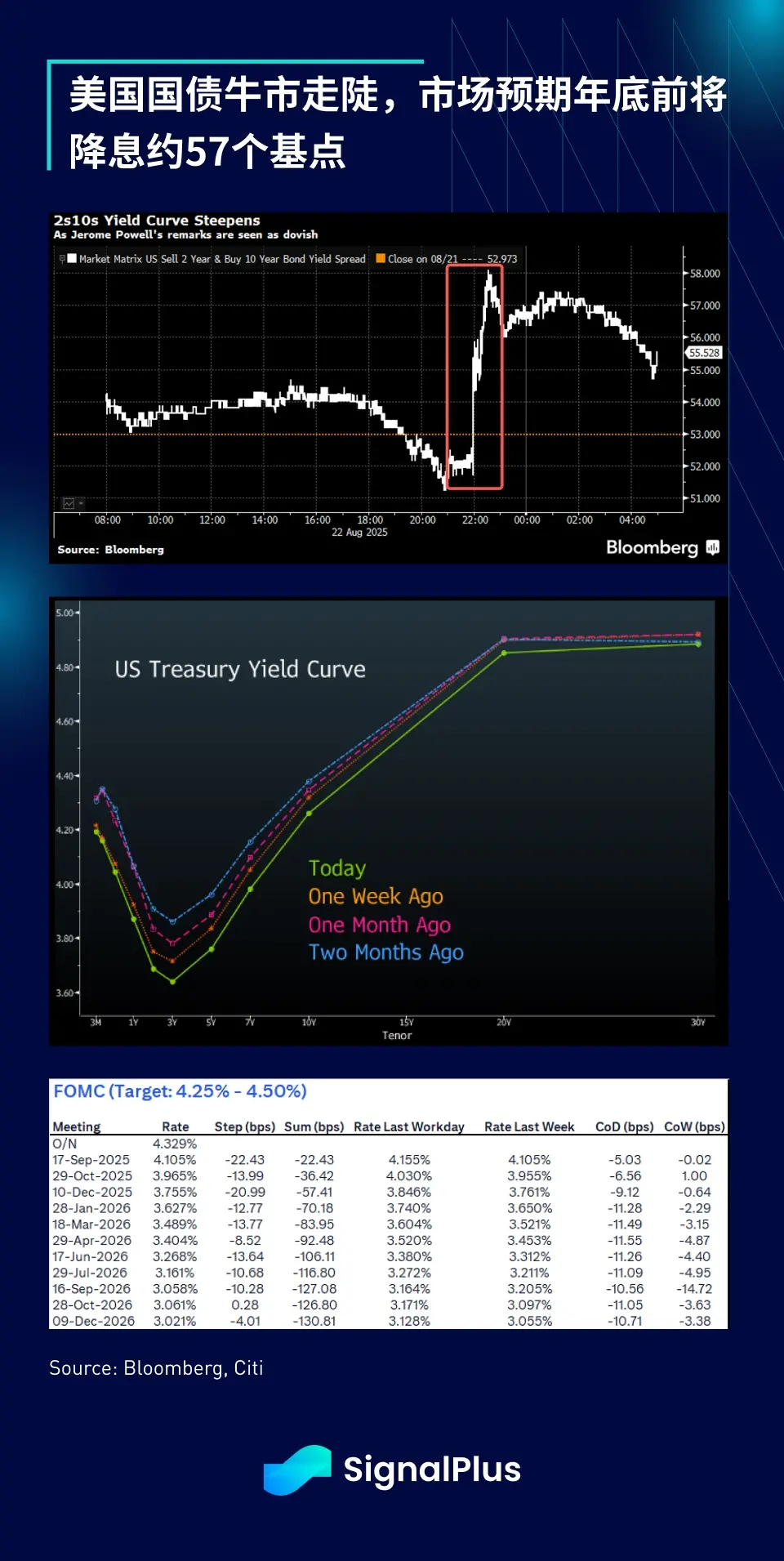

“鉴于政策处于限制性区域,基线展望和风险平衡的变化可能保证我们需要调整政策立场。”

面对这种有增无减的鸽派转向,鲍威尔试图通过货币政策框架评估的结果来在一定程度上维持美联储的独立性/信誉,该评估取消了平均通胀目标制,转而采用更正统的2%通胀目标,委员会强调需要将通胀预期“锚定”在更高的中性美联储利率水准上。这本来是一个更偏鹰派的权衡取舍,但显然被主导各处宏观资产类别的压倒性鸽派声音所淹没。

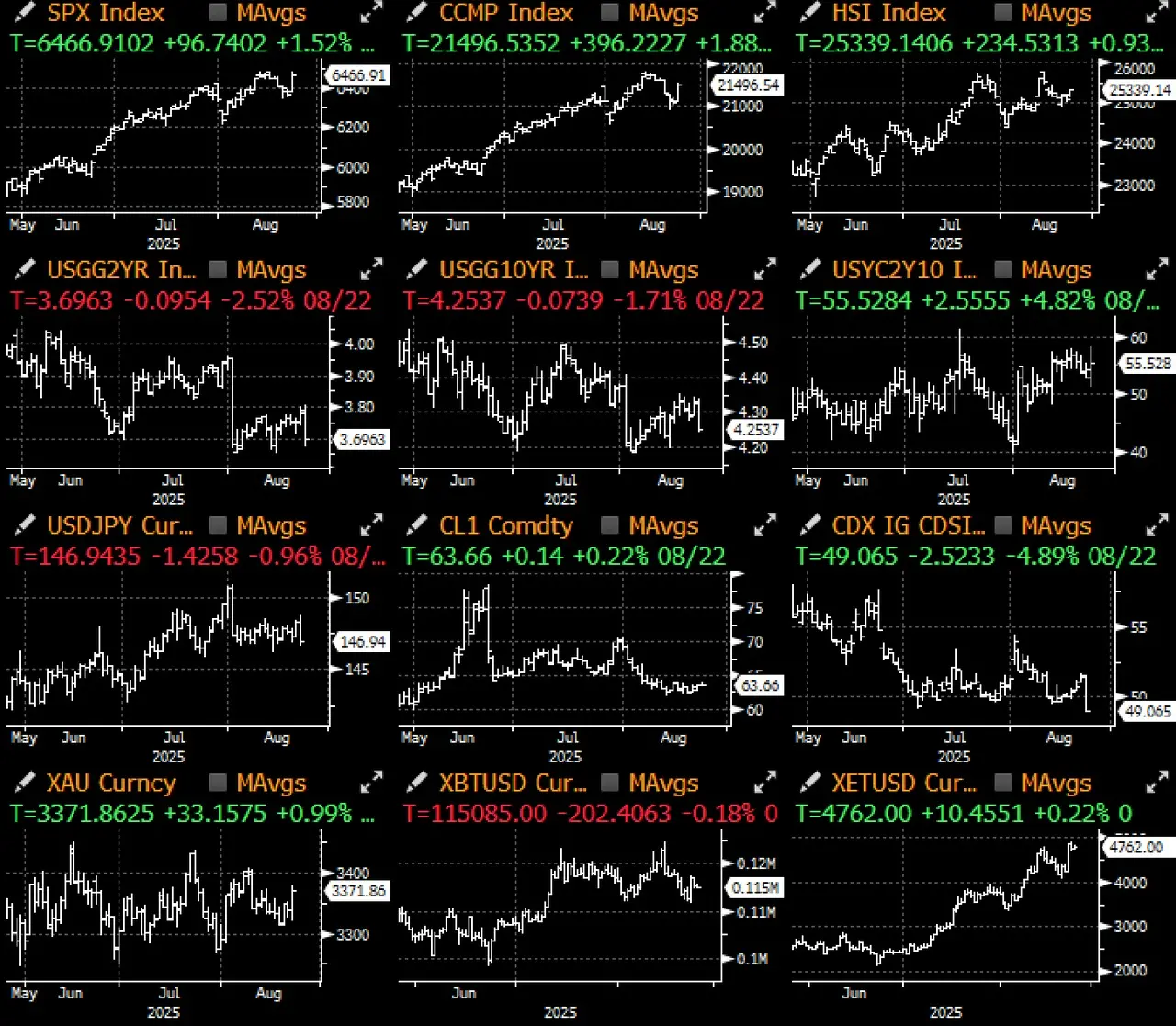

风险资产全面上涨,股指结束了连续5天的下跌。美国国债牛市走陡,美元暴跌,标准普尔500指数创下自5月份以来最佳单日表现,并距历史最高点仅一步之遥。

值得注意的是,周五小盘股领涨,表明市场对美国经济软著陆情景的信心增强。非必需消费品、工业和房地产等经典利率敏感板块表现优异,大型科技股则因对迫在眉睫的AI泡沫以及中国因出口相关管制导致晶片需求减弱的担忧而落后。

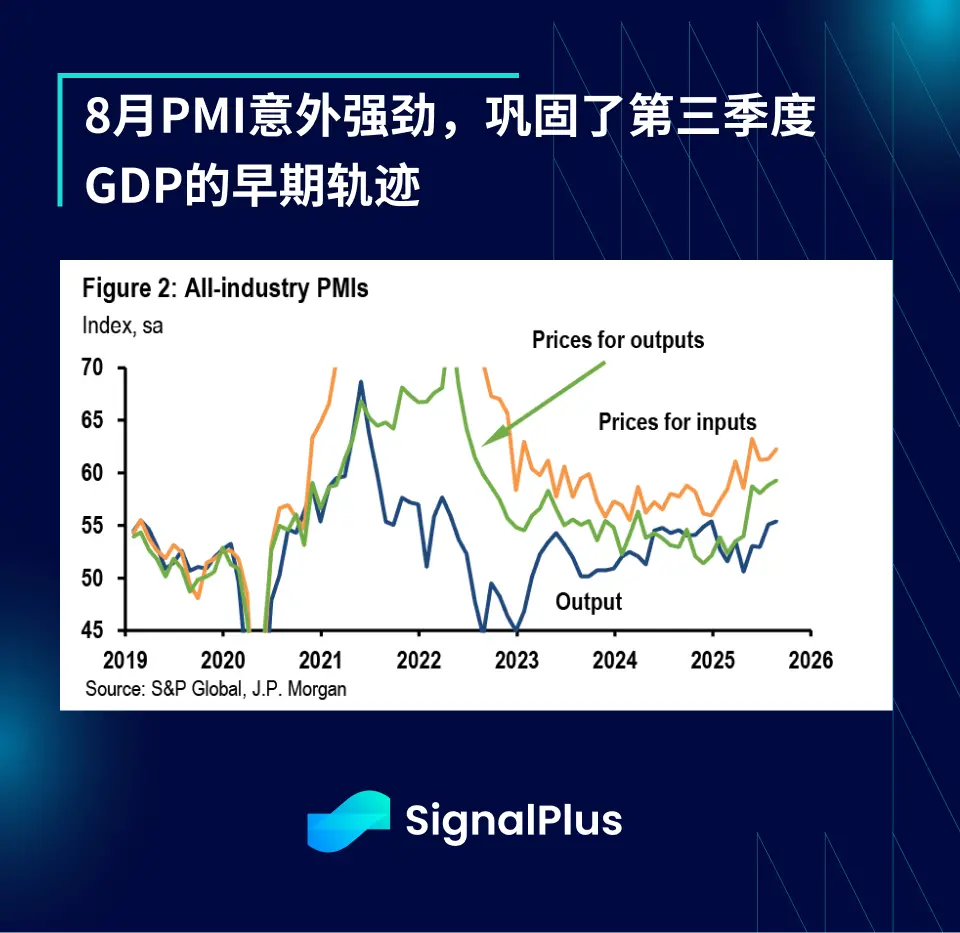

值得注意的是,周五小盘股领涨,表明市场对美国经济软著陆情景的信心增强。非必需消费品、工业和房地产等经典利率敏感板块表现优异,大型科技股则因对迫在眉睫的AI泡沫以及中国因出口相关管制导致晶片需求减弱的担忧而落后。 在杰克逊霍尔会议之外,过去一周的初步采购经理人指数意外强劲,全行业产出指标徘徊在过去几年的高位附近,表明第三季度GDP资料可能不错,尽管存在关税带来的顽固通胀压力,但美联储现在表示他们乐于暂时忽略这一点。

在杰克逊霍尔会议之外,过去一周的初步采购经理人指数意外强劲,全行业产出指标徘徊在过去几年的高位附近,表明第三季度GDP资料可能不错,尽管存在关税带来的顽固通胀压力,但美联储现在表示他们乐于暂时忽略这一点。本周的经济日程也将更加繁忙,耐用品订单、PCE物价指数、新屋销售、贸易库存和消费者信心指数等都列在日程表上。

加密货币价格本周表现不一,比特币小幅下跌,而乙太坊则因DATs的持续关注而继续飙升。在过去一个月中,ETH DATs的公开市值相对于BTC显著上升,BTC/ETH比率在最近的反弹中回升至技术上值得关注的水准。

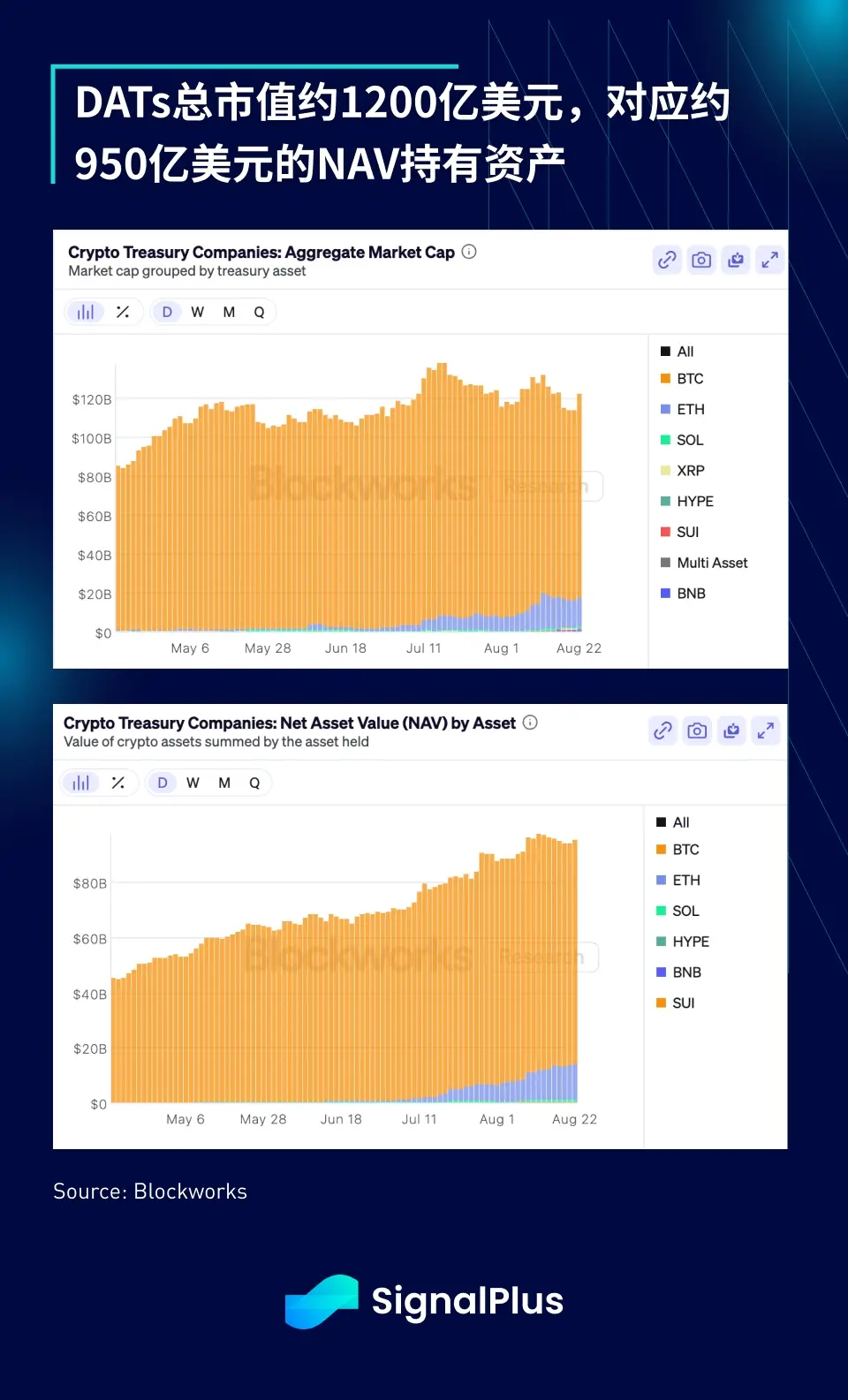

加密货币价格本周表现不一,比特币小幅下跌,而乙太坊则因DATs的持续关注而继续飙升。在过去一个月中,ETH DATs的公开市值相对于BTC显著上升,BTC/ETH比率在最近的反弹中回升至技术上值得关注的水准。 然而,集体资产净值(NAV)溢价已经缩小(约1200亿美元市值对应约950亿美元的持有资产),这可能导致像MSTR这样的公司未来进行股份稀释,这是中期内需要监测的一个可能风险因素。

然而,集体资产净值(NAV)溢价已经缩小(约1200亿美元市值对应约950亿美元的持有资产),这可能导致像MSTR这样的公司未来进行股份稀释,这是中期内需要监测的一个可能风险因素。 本周ETF资金流入大多较低,BTC ETF连续6天出现资金外流,而ETH ETF在同样表现平淡的一周后于周五出现大幅单日反弹。

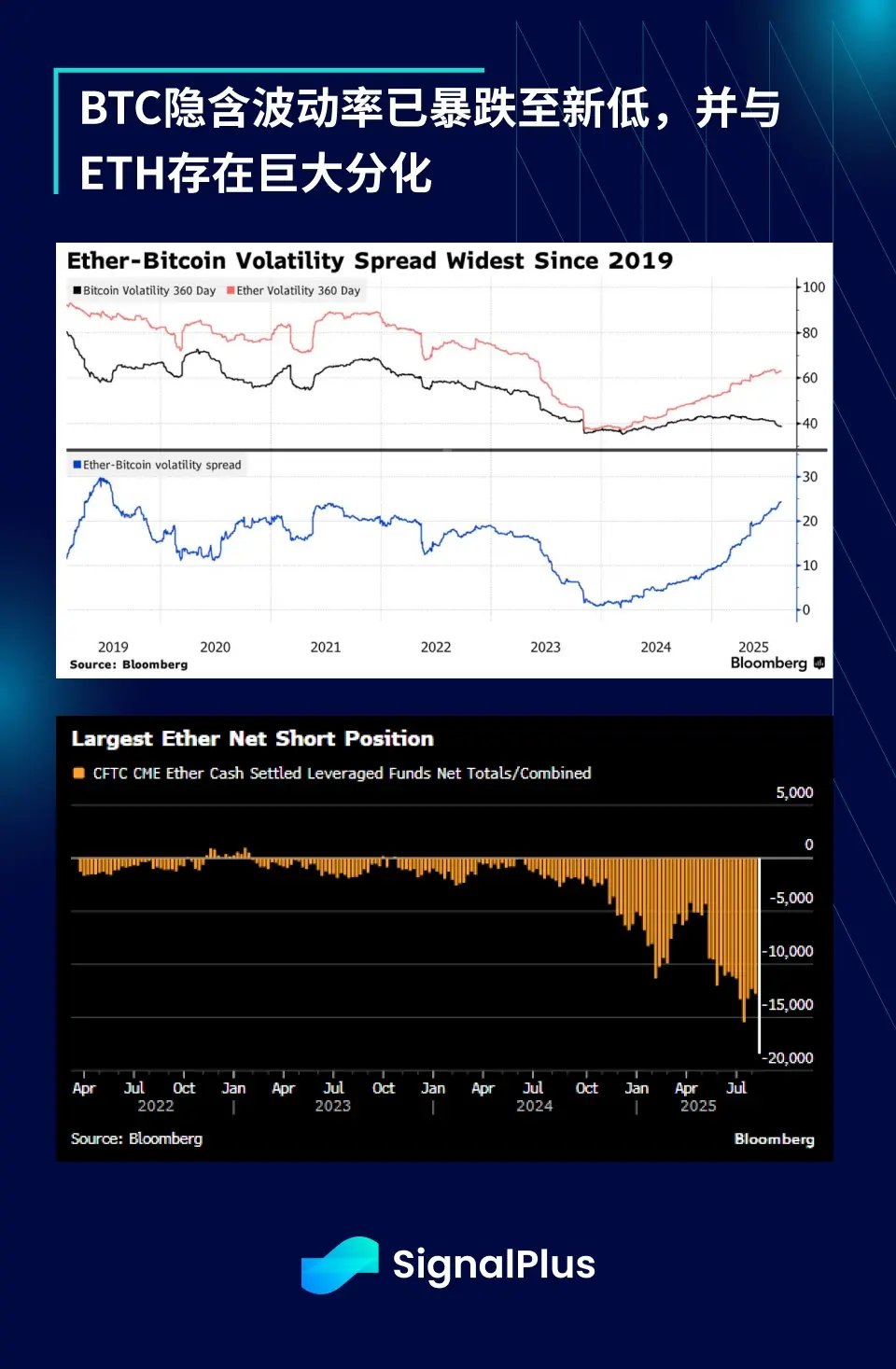

本周ETF资金流入大多较低,BTC ETF连续6天出现资金外流,而ETH ETF在同样表现平淡的一周后于周五出现大幅单日反弹。 有趣的是,在此次反弹期间,芝加哥商品交易所的ETH期货显示出创纪录的空头头寸,这可能是DAT驱动的对冲或资金基差套利行为所致,以榨取任何存在的收益率溢价。此外,鲍威尔讲话后,BTC隐含波动率暴跌至新低,有点出乎意料,导致其与(仍在上升的)ETH IV出现显著分化。

有趣的是,在此次反弹期间,芝加哥商品交易所的ETH期货显示出创纪录的空头头寸,这可能是DAT驱动的对冲或资金基差套利行为所致,以榨取任何存在的收益率溢价。此外,鲍威尔讲话后,BTC隐含波动率暴跌至新低,有点出乎意料,导致其与(仍在上升的)ETH IV出现显著分化。根据市场预估,市场定价暗示BTC在本月内重新达到历史最高点的可能性仅为约15%,相当于7倍的赔付率,这在鸽派的杰克逊霍尔会议之后是一个有点令人意外的发展。

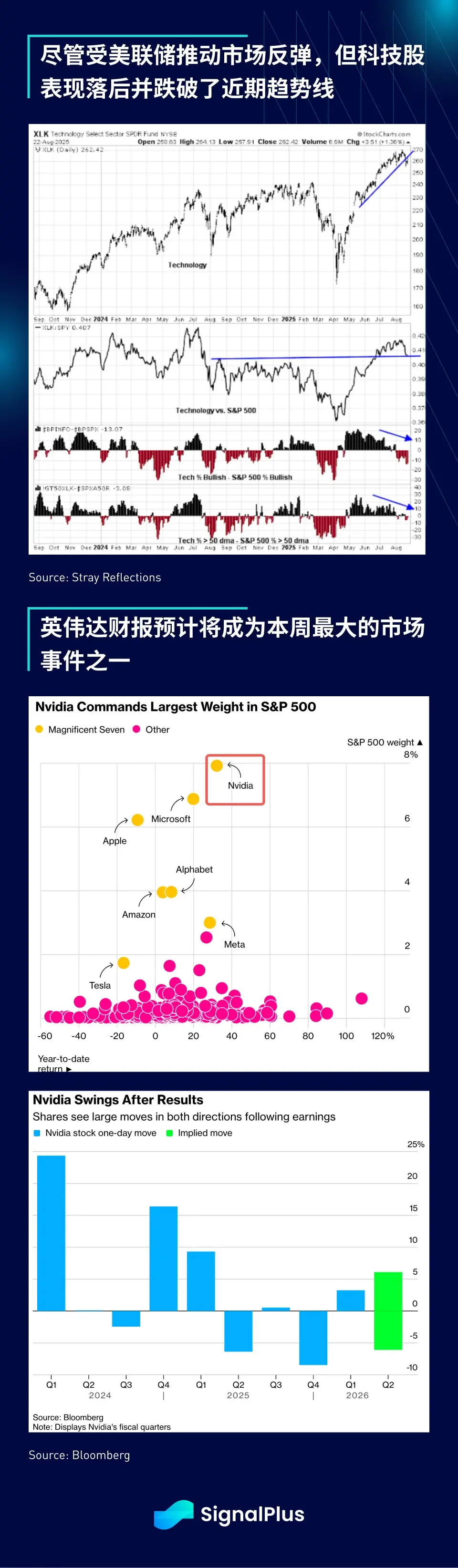

展望未来,下周的主要焦点将是周三的英伟达(Nvidia)财报和周五的美国PCE资料。科技股在过去一周的大部分时间里表现落后,Sam Altman不祥地暗示我们可能正处于一个“AI泡沫”之中,同时英伟达向中国销售H20晶片的业务最近也被暂停。由于新的限制措施,该公司第二季度对华销售额受到80亿美元的冲击,分析师将密切关注财报电话会议中透露的后续影响。

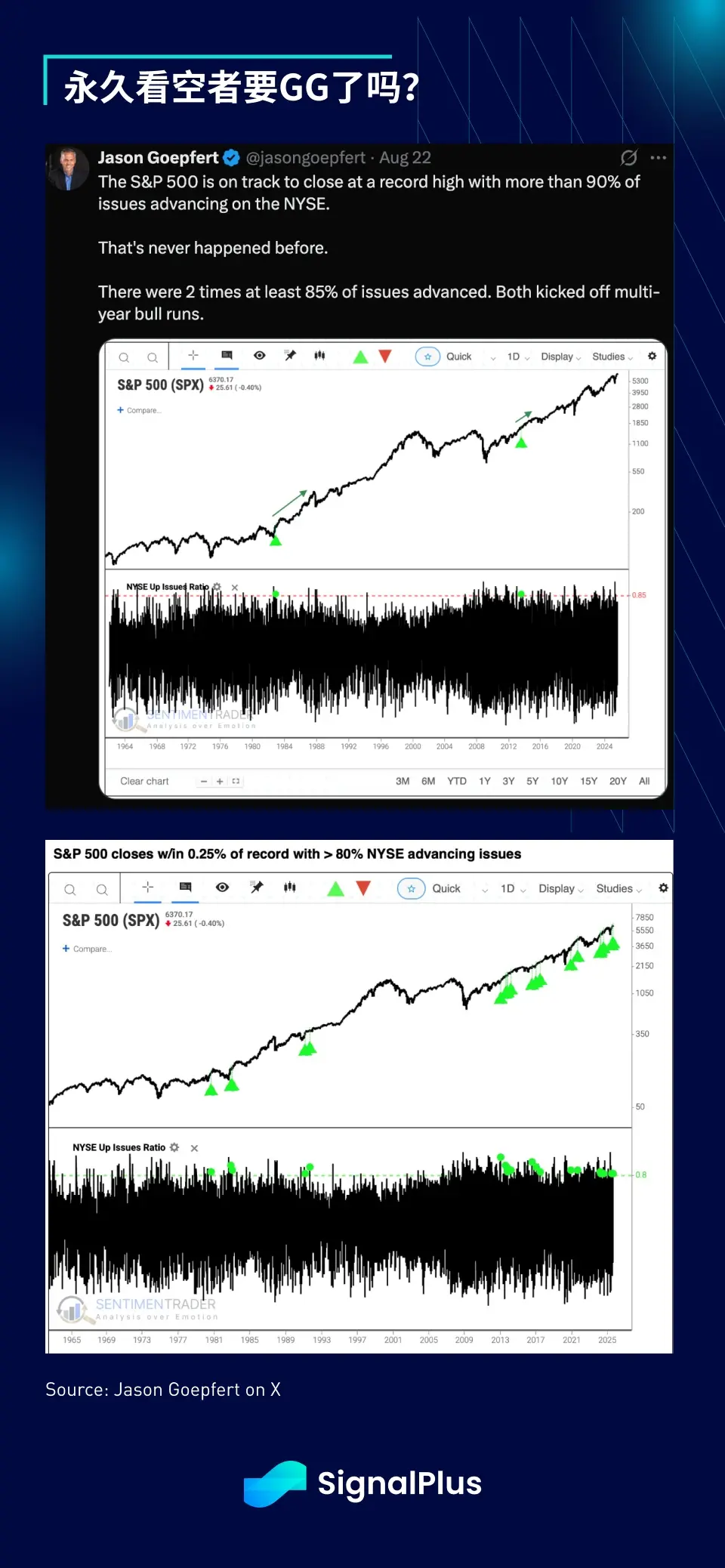

展望未来,下周的主要焦点将是周三的英伟达(Nvidia)财报和周五的美国PCE资料。科技股在过去一周的大部分时间里表现落后,Sam Altman不祥地暗示我们可能正处于一个“AI泡沫”之中,同时英伟达向中国销售H20晶片的业务最近也被暂停。由于新的限制措施,该公司第二季度对华销售额受到80亿美元的冲击,分析师将密切关注财报电话会议中透露的后续影响。 最后,对空头来说可能不幸的是,周五标准普尔500指数的反弹产生了许多积极的动量信号,市场广泛参与推动其逼近历史高点。先前的信号显然都指向指数在中长期内将持续上涨,尽管在当前地缘政治背景下这可能难以理解。

最后,对空头来说可能不幸的是,周五标准普尔500指数的反弹产生了许多积极的动量信号,市场广泛参与推动其逼近历史高点。先前的信号显然都指向指数在中长期内将持续上涨,尽管在当前地缘政治背景下这可能难以理解。与往常一样,这不是投资建议,请做好自己的研究(DYOR),祝我们的读者暑假最后一周好运!

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

派币的创始人是谁?创始人与团队背景大揭秘

派币的创始人是谁?创始人与团队背景大揭秘解析Pi Network创始人背景与团队谜团,揭秘斯坦福博士与区块链讲师如何打造神秘加密货币项目,探讨2025年主网上线后的机遇与挑战。

-

ACT币未来潜力解析:2025价格预测、技术突破与资金动向

ACT币未来潜力解析:2025价格预测、技术突破与资金动向本文通过生活化类比解析ACT币2025年三大技术突破方向,结合美联储货币政策分析资金流向趋势,揭示机构投资者可能布局的结构性机会,同时提示潜在监管风险。

-

去中心化交易所详解:工作原理与主要特点

去中心化交易所详解:工作原理与主要特点揭秘去中心化交易所运作机制,解析无中介交易模式如何保障资产安全,结合2025年最新数据解读三大核心特点与实战应用场景

-

麦子钱包 app 跑路了吗?麦子钱包目前是否正常运营?

麦子钱包 app 跑路了吗?麦子钱包目前是否正常运营?本文通过生活化类比解析麦子钱包运营状况判断方法,揭示区块链钱包安全机制,提供用户自主验证技巧,帮助投资者理性应对市场传言。

-

ACT币应用场景探索:2025行业解决方案、合作伙伴与生态布局

ACT币应用场景探索:2025行业解决方案、合作伙伴与生态布局深度解析ACT币在2025年的三大核心应用场景,揭秘供应链管理、数字身份认证及跨境支付领域的创新实践,带你看清区块链技术如何改变商业世界。

-

-

bybit 交易所的老板是谁?创始人简介

bybit 交易所的老板是谁?创始人简介本文介绍了Bybit创始人Ben Zhou的背景及其在加密货币行业的成就,揭示了他是如何从外汇领域转向区块链,并带领Bybit成为全球领先的衍生品交易平台。

-

bybit 交易所有多好吗?在中国是否合法?

bybit 交易所有多好吗?在中国是否合法?本文分析了Bybit交易所的技术特点与安全机制,并探讨了其在国内使用的合规性问题,为用户提供基础参考信息。

- 成交量排行

- 币种热搜榜

泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 OK币

OK币 First Digital USD

First Digital USD 币安币

币安币 ChainLink

ChainLink 狗狗币

狗狗币 Wormhole

Wormhole 莱特币

莱特币 艾达币

艾达币 波场

波场 CFX

CFX HT

HT GT

GT OKT

OKT EOS

EOS MX

MX FIL

FIL ETC

ETC