鲍威尔:货币政策面临「双向挑战」,没有毫无风险路径

撰文:李丹,华尔街见闻

在上周美联储宣布降息后的首次公开演讲中,美联储主席鲍威尔和上周发布会上一样继续为进一步降息留下空间,并暗示在有挑战的风险环境下会谨慎降息。在问答环节,鲍威尔警告股市估值太高,引发美股大盘下挫。

美东时间 23 日周二的演讲稿中,鲍威尔再次警告,联储的双重使命——充分就业和价格稳定均面临威胁,两面的风险意味着没有毫无风险的政策路径。假如降息幅度过大或速度过快,可能无法有限控制高通胀、让通胀持续高于美联储 2% 的目标,而假如货币紧缩维持太久,则可能无谓地拖累劳动力市场。

鲍威尔指出,「短期内通胀存在上行风险,就业则存在下行风险——这是一个有挑战的局面」。在「活力不足、略显疲软的劳动力市场」形势下,就业下行的风险已增加。正是因为就业风险增加导致风险平衡变化,上周美联储才决定降息。

对于关税,鲍威尔重申,合理的预期是,关税对通胀将有短暂影响,只会导致一次性的价格波动。不过,「一次性」的波动并不意味着「立即发生」,可能会持续几个季度。鲍威尔仍认为,美联储必须密切关注关税可能带来的持续性影响,称要确保关税不会演变为持续性的通胀问题。

鲍威尔本次讲话没有透露任何信息,暗示他会不会在 10 月的下次美联储货币政策会议上支持降息。

TradeStation 的市场策略全球主管 David Russell 评论称,鲍威尔在为今年第四季度关税导致通胀上升的预期情形做铺垫。他这样做是为了在应对特朗普政府的政治压力时给自己留有余地,同时通过强调关税的影响是暂时的来缓和舆论。他说:

「鲍威尔不想得罪白宫,但他也不会屈服。他留有余地,以便应对未来可能出现的通胀压力。鲍威尔并非有意采取鹰派立场,但他试图避免一些激进激降息的强烈要求。」

「新美联储通讯社」:鲍威尔保持降息大门敞开 间接回应贝森特批评

有「新美联储通讯社」之称的资深联储报道记者 Nick Timiraos 评论称,鲍威尔本次事先准备的演讲稿基本上重复了他在上周美联储公布降息当天新闻发布会上的说辞。相对而言,本次讲稿的一个亮点是,尽管上周降息,鲍威尔判读认为政策利率「仍有适度限制性」。

从鲍威尔的以上判断看,Timiraos 认为,这意味着,如果美联储官员继续认为近期劳动力市场疲软对经济的负面影响压倒了通胀上升的影响,今年美联储就还有进一步降息的空间。他认为,鲍威尔的讲话显示,他保持对未来降息敞开大门。

美国财长贝森特本月 5 日发文批评,美联储存在机构臃肿和职能扩张的问题,认为这些是特朗普政府质疑联储独立性的主要原因。Tmiraos 指出,在本次讲稿中,鲍威尔还间接回应了贝森特等人的此类批评。

鲍威尔回顾了 2008 年金融危机和 2020 年新冠疫情如何迫使美联储采取非同寻常的措施,避免更严重的经济危机。他的结论是:

「尽管经历了两次前所未有的巨大冲击,美国经济的表现与其他主要发达经济体相比依然稳健,甚至更胜一筹。」

鲍威尔称股票估值「相当高」后 三大股指刷新日低

本周二演讲后的问答环节,鲍威尔说,无法再认为美国劳动力市场是稳健的,现在的确看到劳动力市场实质性疲软的现象。金融稳定的风险并未增加。银行业资本头寸良好,家庭的财务状况良好。当前的金融稳定性风险并不高。

对于关税,鲍威尔称,关税并非一个重要的通胀因素。关税的传导机制并没有想象的那么显著。大部分预测显示,关税的传导现象将持续至 2026 年。

鲍威尔认为,相对于历史水平,某些资产价格偏高。从许多指标看,股市估值相当高。

被问及美联储官员对市场价格的关注程度,以及他们是否对较高的价格水平持更宽容的态度时,鲍威尔表示:

「我们会关注整体金融状况,并思考我们的政策是否正朝着自己期望的方向影响金融市场。但你说的没错,从许多指标来看,例如股票价格,目前的估值相当高。」

鲍威尔认为,企业犹豫是因为他们不知道该怎么做。美国经济处于一个解雇水平偏低、招聘活动也偏低的状态。低失业率和低就业经济对年轻工人来说很艰难。

谈到人工智能(AI),鲍威尔认为现在判断 AI 的影响为时过早。AI 意味着某些岗位将被淘汰。研究表明,AI 并非招聘放缓的一个主要原因。招聘放缓在一定程度上与政府公共政策的不确定性有关。

鲍威尔还称,美联储的货币决策不会考虑党派政治。很多人不相信这点。鲍威尔批评那些认为美联储某些举措是出于政治动机的人,称他们的说法「毫无根据」。

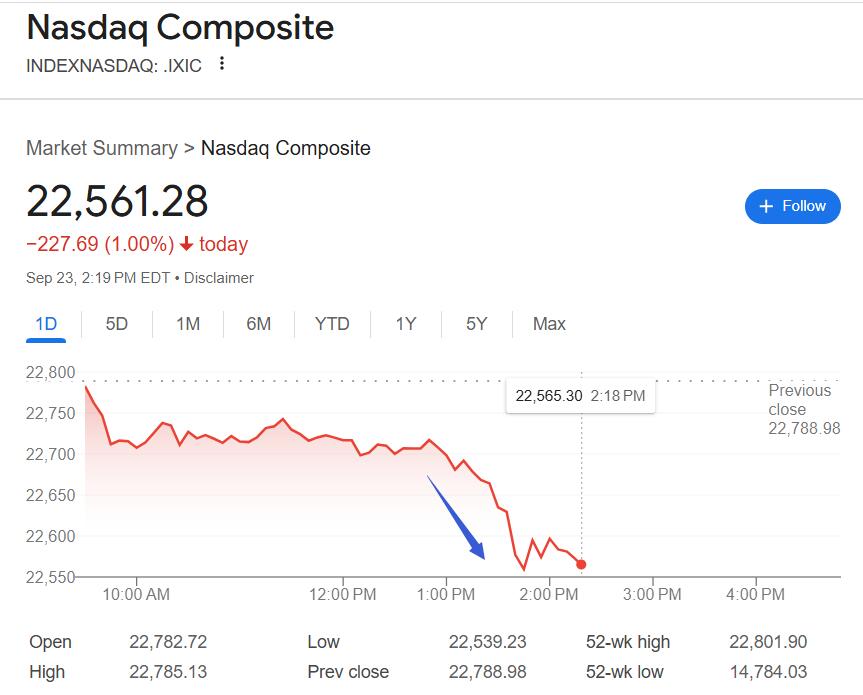

鲍威尔提到股市被高估后,道指转跌,三大美股指由此悉数盘中转跌,标普和纳指跌幅扩大。鲍威尔讲话结束不久,三大指数刷新日低,纳指跌近 1.1%,标普跌逾 0.7%,道指跌幅略超 100 点、跌逾 0.2%。

鲍威尔「经济展望」演讲稿全文

以下为鲍威尔以「经济展望」为题的演讲稿全文:

(美联储)主席杰罗姆·H·鲍威尔在罗德岛州 Warwick 市 Greater Providence 商会 2025 年经济展望午餐会上发表的讲话

谢谢大家。很高兴再次来到罗德岛。上次我有机会在 Greater Providence 商会发表演讲还是在 2019 年秋季。当时我曾说,「如果形势发生重大变化,政策也会随之调整。」

谁能想到,仅仅几个月后,新冠疫情爆发了。经济形势和政策都发生了超乎大家预期的剧变。在国会、政府和私营部门采取一系列措施的同时,美联储果断的应对措施也帮助避免了经济遭受史上罕见的严重冲击。

全球经历着金融危机后漫长而艰难的经济复苏,新冠疫情随后而来。这两次世界性危机给人类留下了难以磨灭的伤痕,其影响将持续很长时间。在世界各地的民主国家,公众对经济和政治机构的信任度也受到了挑战。我们这些身处公共服务岗位的人,需要在风雨飘摇、波谲云诡的形势下,更加专注于尽职尽责地履行我们的职责。

在这一动荡时期,美联储等央行不得不在政策上推陈出新,以此应对危机期间的挑战,而非用于日常经济管理。尽管经历了两次前所未有的巨大冲击,美国经济的表现与其他主要发达经济体相比依然稳健,甚至更胜一筹。正如以往一样,我们必须继续回顾这段艰难岁月,从中汲取教训,这一过程已经持续十多年。

展望未来,尽管贸易、移民、财政、监管和地缘政治等领域正发生着重大变化,但美国经济展现出了强大的韧性。这些政策仍在不断演变,其长期影响还需要时间才能显现。

经济展望

近期数据显示,经济增长放缓。失业率虽处于低位,但有所上升。就业增长放慢,就业下行风险加大。同时,通胀近期有所上升,并仍处于较高水平。近几个月,风险平衡已发生明显转变,促使我们在上周的会议上将货币政策立场调整为更接近中性。

今年上半年,GDP 增长率约为 1.5%,低于去年的 2.5%。增长放缓主要反映了消费支出增速放慢。房地产市场依然疲软,但企业对设备和无形资产的投资增速已超过去年水平。正如收集美联储辖区内各地经济信息的 9 月《褐皮书》所指出的,企业依旧认为不确定性影响其未来预期。今年春季,消费者和企业信心指数大幅下滑;之后有所回升,但仍低于年初水平。

劳动力市场方面,劳动力供给和需求均显著放缓——这是一种不寻常且有挑战的现象。在这样一个活力不足、略显疲软的劳动力市场中,就业下行风险增加。8 月失业率小幅上升至 4.3%,但过去一年来一直保持在较低水平。夏季期间,就业增长大幅放缓,过去三个月平均每月仅新增 2.9 万个就业岗位。目前的就业增速似乎低于维持失业率不变所需的「平衡点」。但其他一些劳动力市场指标总体保持稳定。例如,职位空缺与失业人员之比仍接近 1。此外,职位空缺的各种衡量指标以及首次申请失业救济金的人数也大致保持稳定。

通胀已从 2022 年的高位显著回落,但仍高于我们 2% 的长期目标。最新数据显示,在截至 8 月的过去 12 个月,个人消费支出(PCE)总体价格上涨了 2.7%,高于 2023 年 8 月的 2.3%。剔除波动较大的食品和能源价格后,核心 PCE 价格上月上涨 2.9%,也高于去年同期水平。商品价格在去年下跌后开始回升,成为推动通胀上升的主要因素。现有数据和调查显示,这些价格上涨主要反映了关税提高,而非更广泛的价格压力。包括住房价格在内,服务业的通胀仍在下行。受关税消息的影响,今年以来,短期通胀预期总体呈上升趋势。然而,展望未来一年左右,大多数长期通胀预期指标仍与我们 2% 的通胀目标保持一致。

贸易、移民、财政和监管政策的重大变化对经济的整体影响尚待观察。合理的预期是,关税对通胀的影响将是短暂的——只是一次性的价格波动。「一次性」波动并不意味着「立即发生」。关税提高可能需要一段时间才能影响到整个供应链。因此,价格水平的一次性上涨可能会持续几个季度,并在该期间导致通胀略微升高。

但通胀走势的不确定性仍然很高。我们将仔细评估并管控高通胀和持续性通胀的风险。我们将确保这次价格上涨不会演变成持续的通胀问题。

货币政策

近期通胀风险偏上行,就业风险则偏下行——这是一种有挑战的局面。双向风险意味着没有毫无风险的路径。如果货币政策的放松力度过大,我们可能无法有效控制通胀,并可能需要未来为实现 2% 的通胀目标而调整政策。如果货币政策收紧的时间过长,劳动力市场可能会不必要地疲软。在这种目标存在矛盾的情况下,政策框架要求我们在实现双重使命时保持平衡。

就业前景的下行风险增加,使得实现目标的风险平衡发生变化。因此,我们在上次会议上决定,进一步向更为中性的政策立场迈进,将联邦基金利率目标区间下调 25 个基点至 4% 至 4.25%。我认为,目前的政策立场仍有适度限制性,但能够让我们更好地应对经济形势的变化。

我们的政策并非预设路径。我们将继续根据最新数据、经济前景以及风险平衡确定合适的政策立场。我们致力于支持充分就业,并使通胀持续地维持在 2% 的目标水平。实现这些目标对全体美国人民至关重要。我们深知,我们的政策举措会影响全国各地的社区、家庭和企业。

再次感谢各位邀请我出席今天的会议。期待与大家进行深入探讨。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

“网红券商”Robinhood 收入结构巨变:预测市场收入已超过股票交易

“网红券商”Robinhood 收入结构巨变:预测市场收入已超过股票交易作者:龙玥,华尔街见闻这家以零佣金起家的券商,正在把赌球和押注大选变成一门大生意。 Robinhood上周发布二季度财报,预测市场收入同比暴增逾十倍至1.56亿美元,占交易总收入的20%,首次超越股票

-

Coldcard 被盗上亿美元,当冷钱包也不安全

Coldcard 被盗上亿美元,当冷钱包也不安全作者:Zhou,ChainCatcher7月末,比特币圈被一起冷钱包安全事件打乱了节奏。 Coinkite 旗下硬件钱包 Coldcard 因一个存在了五年的固件漏洞,遭到大规模盗币。 攻击者不需要接

-

区块链如何保守秘密:链上隐私的三种答案

区块链如何保守秘密:链上隐私的三种答案作者:Mario Chow,IOSG摘要公链把每一笔金额都摊在明面上。在真实的资产负债表进场之前,这不算问题。针对它有三条路:自己建一条隐私网络,Zcash、Monero、Canton 都是;把隐私加

-

数据赋能合规交易:HashKey Exchange与RootData达成深度合作

数据赋能合规交易:HashKey Exchange与RootData达成深度合作近日,香港头部持牌虚拟资产交易平台HashKey Exchange与加密行业头部数据平台RootData共同达成深度合作。目前,HashKey 香港站已完成RootData API的集成工作,用户可以

-

高盛旗帜鲜明:这是人类历史上最大规模的资本需求周期,美联储只是看客

高盛旗帜鲜明:这是人类历史上最大规模的资本需求周期,美联储只是看客作者:龙玥,华尔街见闻当AI、再工业化、国防重整与主权债务同时争夺资本,高盛认为这场资本争夺战将重写投资范式——而美联储,只是这场大戏的旁观者。 过去数十年,全球经济的底色是"储蓄过剩"——资本充裕、

-

期权市场进入新范式:2026 H1 格局演变与关键特征

期权市场进入新范式:2026 H1 格局演变与关键特征作者:momo,ChainCatcher 引言 2026 年,加密期权市场迎来了一次重要的格局变化。长期占据主导地位的 Deribit 市场份额首次出现明显回落,加密 CEX 平台持续扩大影响力,By

-

Deepcoin 受邀出席阿根廷足协 Sponsor Day 盛会,共话荣耀与全球战略新篇章

Deepcoin 受邀出席阿根廷足协 Sponsor Day 盛会,共话荣耀与全球战略新篇章近日,Deepcoin 官方代表团受邀前往位于阿根廷布宜诺斯艾利斯的“Lionel Andrés Messi”埃塞萨训练中心,隆重出席由阿根廷足协(AFA)举办的 AFA Sponsor Day 独家

-

一边交易量创新高,一边平台接连退出,加密卡市场正在发生什么?

一边交易量创新高,一边平台接连退出,加密卡市场正在发生什么?作者:谷昱,ChainCatcher过去几周,Crypto Card 行业连续发生了两起影响面广泛的事件。 7 月中旬,瑞士支付平台 Fiat24 宣布暂停加密资产充值(Crypto Top-Up)功

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 Ronin Network

Ronin Network 币安币

币安币 World Liberty Financial USDv

World Liberty Financial USDv 莱特币

莱特币 艾达币

艾达币 狗狗币

狗狗币 大零币

大零币 Wormhole

Wormhole 比特现金

比特现金 SHIB

SHIB UNI

UNI OKB

OKB AR

AR ICP

ICP DOT

DOT LUNC

LUNC YGG

YGG DYDX

DYDX LPT

LPT ETC

ETC