VC资产泡沫史:为什么每个新币看上去都要归零?

原文作者:0x LouisT

原文编译:深潮 TechFlow

山寨币正在持续失血——为什么?是因为高 FDV,还是 CEX 的上市策略?难道 Binance 和 Coinbase 应该直接用 TWAP(时间加权平均价格)将其资金投入到新山寨币中? 真正的罪魁祸首并不新鲜——这一切都可以追溯到 2021 年的加密风投泡沫。

在本文中,我将剖析我们如何走到今天这一步。在接下来的文章中,我会探讨这种现象对项目、流动市场的影响,未来可能的趋势,并为当前环境下创业者提供一些建议。

ICO 狂潮(2017-2018)

加密行业本质上是一个高度流动性的行业——项目可以随时发行代币,这些代币可以代表任何事物,不论其处于何种阶段。在 2017 年之前,大多数交易活动都发生在公开市场,任何人都可以通过中心化交易所直接购买代币。

然后,ICO(首次代币发行)泡沫到来了:一个疯狂投机的时代,很快被骗子所利用。它的结局和所有泡沫一样:诉讼、欺诈以及监管打击。美国证券交易委员会(SEC)介入,使得 ICO 几乎成为非法行为。为了避免美国的司法系统,创始人不得不寻找其他方式来筹集资金。

风投狂潮(2021-2022)

随着散户被迫退出,创始人转向了机构投资者。从 2018 年到 2020 年,加密风投领域逐渐发展壮大——一些公司是纯粹的风投机构,另一些则是对冲基金,将其资产管理规模(AUM)的一小部分分配给风投押注。在当时,投资山寨币是一种逆向操作——许多人认为这些代币最终会归零。

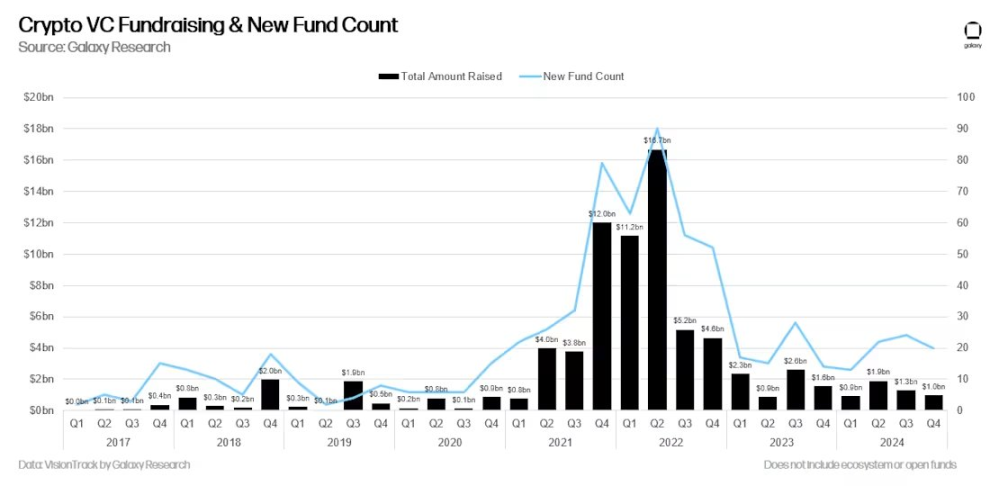

然后, 2021 年来了。牛市让风投的投资组合(至少在账面上)迅速飙升。到 4 月,许多基金的回报已经达到了 20 倍甚至 100 倍。加密风投突然看起来像是「印钞机」。有限合伙人(LPs)蜂拥而至,渴望搭上下一波浪潮。风投机构纷纷募集新基金,其规模是之前的 10 倍,甚至 100 倍,他们确信能够复制这些惊人的收益。

宿醉期(2022-2024):加密风投的困境与转型

然后, 2022 年接踵而至:Luna 崩盘、3AC(三箭资本)破产、FTX 倒闭——数十亿美元的账面收益在一夜之间化为乌有。

与普遍的看法相反,大多数风投并未在市场高点套现。他们和其他人一样,一同经历了市场崩溃的下跌过程。而如今,他们面临着两大难题:

失望的有限合伙人(LPs):曾经为 100 倍回报欢呼的 LP 们,现在却要求尽快退出,给基金施加压力,迫使他们提前降低风险并锁定收益。

过多的资金:市场上有大量未动用的风投资金(dry powder),但优质项目却供不应求。许多基金为了满足投资门槛并为下一轮融资铺路,选择将资金投入经济上不合理的项目,而不是将资本返还给 LPs。

如今,大多数加密风投陷入了困境:无法募集新基金,手中持有的是一堆注定会按照「高 FDV 归零」剧本发展的低质量项目。在 LP 的压力下,这些风投从长期愿景的支持者转变为短期退出的追逐者。他们频繁抛售由风投支持的大型代币(如替代 L1、L2 和基础设施代币),而这些代币的高估值正是他们自己人为推高的。

换句话说,加密风投的激励机制和时间框架发生了显著变化:

2020 年:风投是逆向思维者,资金短缺,专注于长期发展。

2024 年:风投变得拥挤、资金过剩,且更加短视。

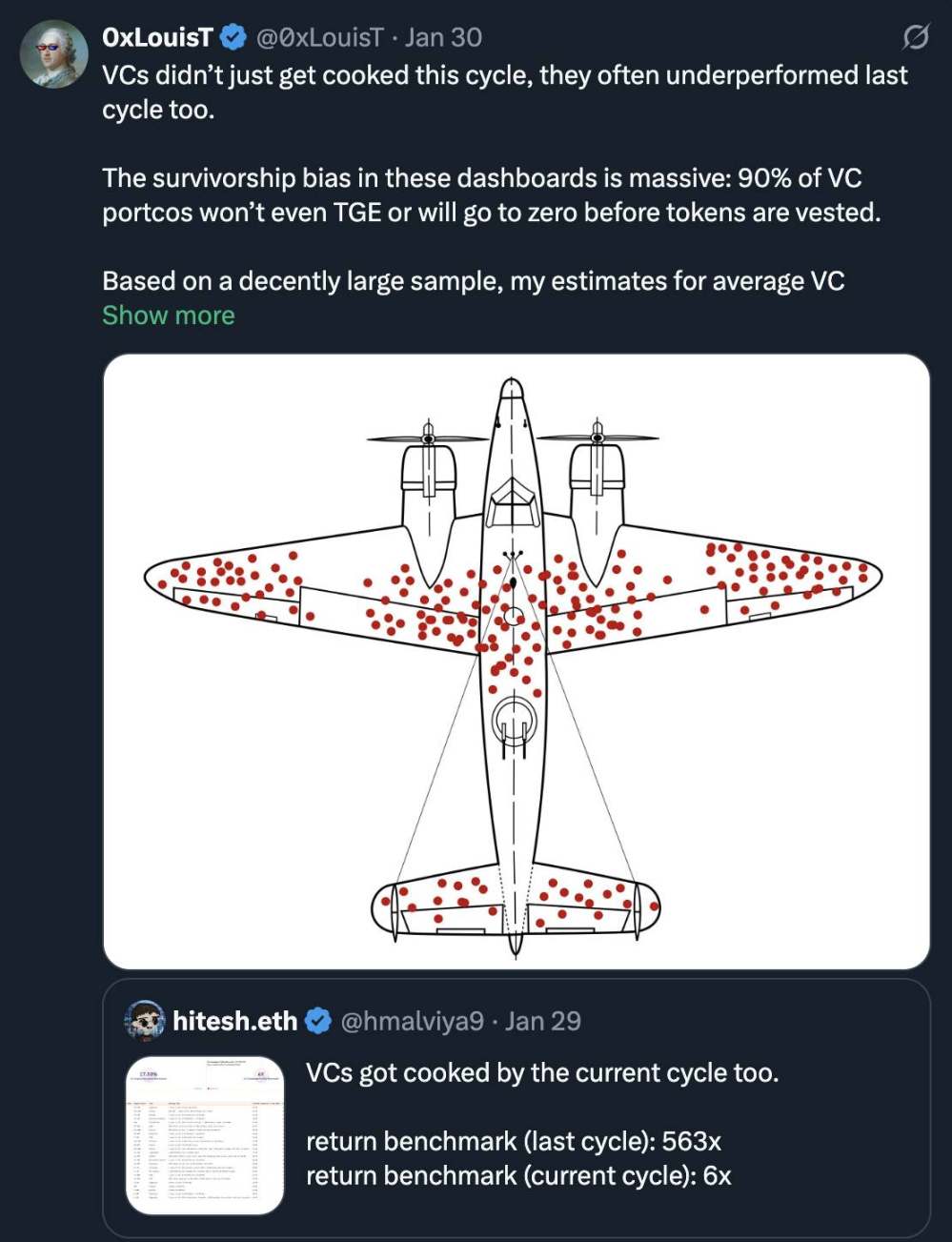

我认为, 2021-2023 年的风投基金表现将大多低于预期。风投的回报遵循幂律分布(power-law distribution),少数赢家弥补多数失败者。但由于被迫提前抛售,这种模式会被打破,导致整体表现减弱。

如果你想了解更多关于风投回报的平均数据,我之前写过一篇相关的文章。

不难理解为何越来越多的创始人和社区对风投持怀疑态度。风投的激励机制和时间表与创始人的目标不一致,这种错位正在推动以下趋势的转变:

社区驱动的融资:项目更倾向于通过社区力量筹集资金,而非依赖风投。

长期支持的流动资金:相比风投,流动性资金正逐渐成为长期支持代币的主力。

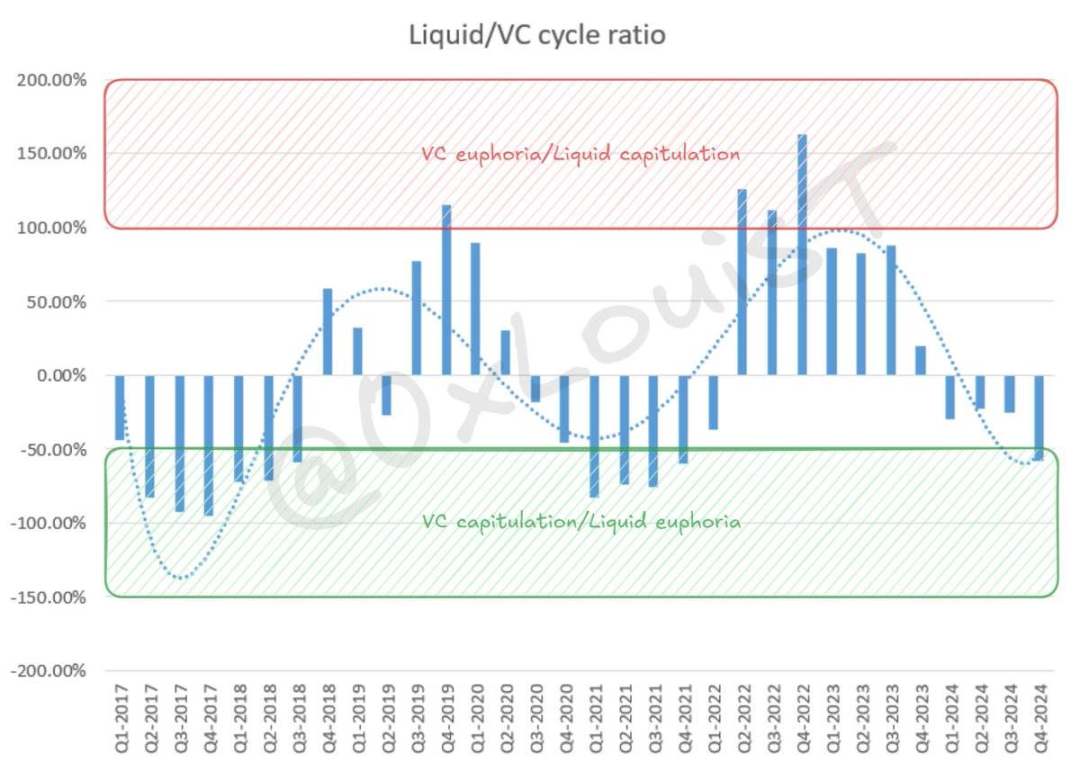

评估流动性 / 风投周期

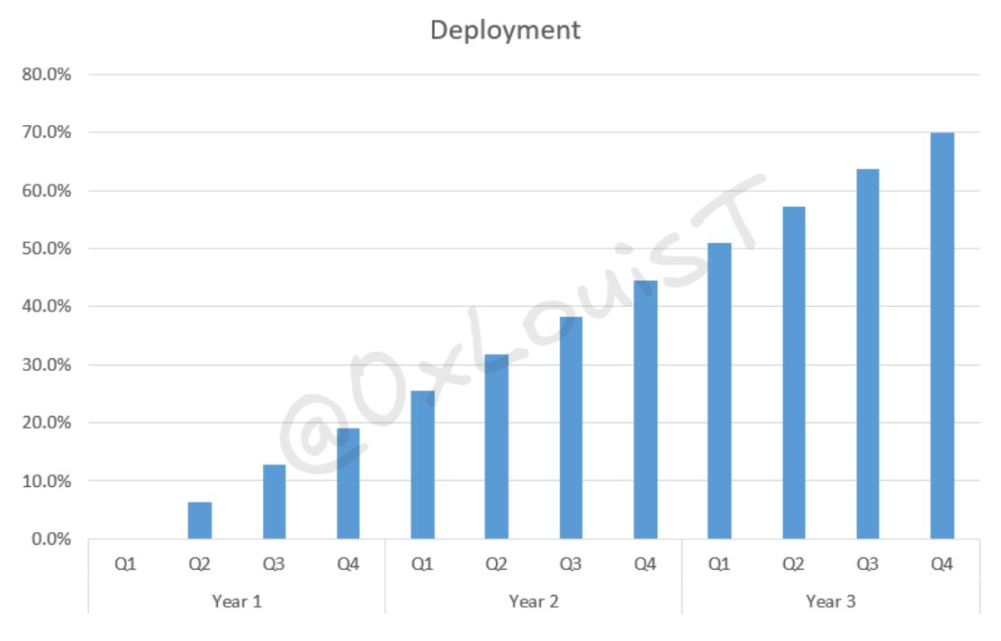

追踪风投资金与流动市场之间的资本流动至关重要。我使用一个指标来评估风投市场的状态。虽然它并不完美,但非常有参考价值。

我假设风投会在三年内线性部署其 70% 的资金——这似乎是大多数风投的趋势。

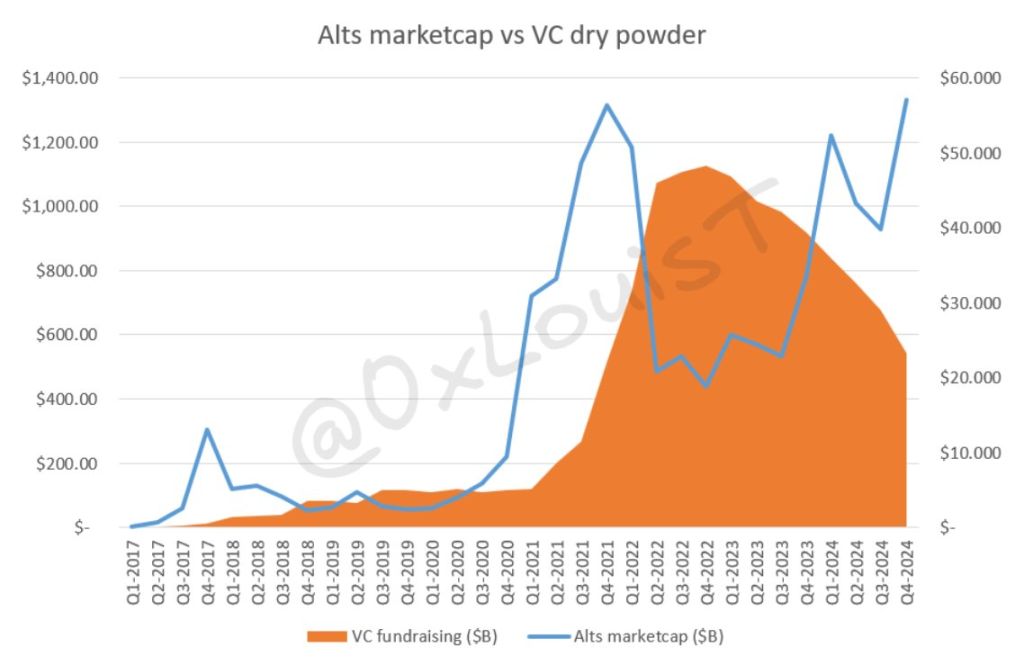

加密风投与流动市场:周期性规律与未来展望

通常,处于「风投狂热」(VC euphoria)区间时,流动市场的风险调整后回报往往优于风投。而「风投投降」(VC capitulation)区间则更为复杂——它可能意味着风投正在放弃,也可能表明流动市场出现过热。

和所有市场一样,加密风投与流动市场遵循周期性规律。2021/2022 年积累的过剩资本正在迅速消耗殆尽,这使得创始人筹资变得更加困难。与此同时,资金枯竭的风投机构在交易和条款上变得更加挑剔。

我将在此停笔,而下一篇文章将深入探讨这一现象对流动市场的影响。

总结

近年来的风投基金表现低迷,风投机构正转向短期抛售,以向 LPs 返还资本。许多知名的加密风投机构可能无法在未来几年存活下来。

风投机构与创始人之间的错位正在推动创始人转向其他融资渠道。

风投资本的过度供应导致了不合理的资源分配,我将在后续的文章中对此进行详细分析。

未完待续...

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

周期股还是成长股?Coinbase Q2 财报揭开“估值分歧”

周期股还是成长股?Coinbase Q2 财报揭开“估值分歧”作者:Golem,Odaily 星球日报7 月 31 日,Coinbase 公布了 2026 年 Q2 财报。Coinbase 首席执行官 Brian Armstrong 在 X 平台发文对这一季度总

-

Circle 的又一个问题

Circle 的又一个问题作者:Alex Xu随着稳定币供给品类的增加,渠道(交易所、商家网络、钱包、发卡方、甚至 AI 终端……)相对于稳定币的议价权将进一步上升,而不是如很多人此前所说的会因为 USDC 市场份额的领先而下

-

股票跌得比币圈还狠,钱去了哪?

股票跌得比币圈还狠,钱去了哪?作者:Cathy,白话区块链7月28日和29日,首尔。Kospi指数连续两天触发熔断,韩国股市历史上从未有过。 第一天跌10.84%,第二天再跌5.98%。权重最大的SK海力士,两天累计跌掉约23%。

-

谁杀死了 BitMart?

谁杀死了 BitMart?作者:Zhou,ChainCatcher继永续合约鼻祖 BitMEX 关停之后,BitMart 也倒下了。 就在7月15日,BitMart 才发布了 2026 上半年报告。这份报告以八周年为主题,通篇

-

“AI 股神”是如何崩盘的?华尔街一线复盘爆仓全过程

“AI 股神”是如何崩盘的?华尔街一线复盘爆仓全过程作者:许超,华尔街见闻AI 算力与基础设施交易正在经历一场剧烈的大挤泡沫。近期,前 OpenAI 员工 Leopold Aschenbrenner 创办的对冲基金 Situational Awaren

-

25 岁“AI 股神”,倒在科技股暴涨前夜

25 岁“AI 股神”,倒在科技股暴涨前夜作者|谢瑞瑞,腾讯科技7月30日,美股发生了一场近乎戏剧性的反转。前一天还在集体下挫的科技股,突然掉头狂奔:纳斯达克指数大涨2.8%,微软单日飙涨15.51%,创下2008年以来的最大单日涨幅。 就在

-

WebX 2026 圆满收官,日本市场释放了哪些关键信号?超1.36万人齐聚东京,日本Web3全球影响力持续提升

WebX 2026 圆满收官,日本市场释放了哪些关键信号?超1.36万人齐聚东京,日本Web3全球影响力持续提升亚洲Web3盛会WebX 2026已成功落下帷幕。为期两天的大会于东京王子公园塔酒店举行,吸引了来自全球超90个国家和地区超过13,600名参会者,并同步举办了70多场周边活动,再一次证明了日本作为亚

-

华尔街围猎天才:36 小时,450 亿灰飞烟灭

华尔街围猎天才:36 小时,450 亿灰飞烟灭华尔街接走了AI神童的所有卖盘,避免了再次崩盘。 这是一场华尔街经典围猎。整个过程是这样的——猎物叫Leopold,今年24岁,德国天才。15岁上大学,19岁哥大第一名毕业,后来在OpenAI搞AI安

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 Ronin Network

Ronin Network 币安币

币安币 World Liberty Financial USDv

World Liberty Financial USDv 莱特币

莱特币 艾达币

艾达币 狗狗币

狗狗币 大零币

大零币 Wormhole

Wormhole 比特现金

比特现金 SHIB

SHIB UNI

UNI OKB

OKB AR

AR ICP

ICP DOT

DOT LUNC

LUNC YGG

YGG DYDX

DYDX LPT

LPT ETC

ETC