永续合约DEX赛道一览:模式、生态及展望

原文标题:The evolution of perpetual DEXs: Niche trading venues to on-chain adoption drivers

原文作者:Gaurav Gandhi | Hashed Emergent

编译:白丁,极客Web3

摘要:在如今的加密市场中,永续合约DEX在飞速发展,从效率、速度、可扩展性等各方面看,此类平台都有长足进步。本文旨在说明永续合约DEX不仅局限于交易场景,它正在拓宽区块链的应用范畴,为web3的mass adoption铺路。

正文:交易所是加密市场中的核心,它通过用户间的交易行为来支撑市场运转。任何交易所的首要目标,都是实现高效(低交易成本和低滑点)、快速和安全的交易撮合。基于该目标,DEX在CEX的基础上做出了很多创新,例如消除信任假设,避免中介和中心化控制,让用户保留资金的控制权,允许社区积极参与产品更新迭代事宜的讨论和治理等。

然而,回顾DeFi的发展史我们可以看到,DEX虽然具备若干优势,但往往要以较高的延迟和较低的流动性作为代价,这主要是由于区块链的的吞吐量和延迟限制。

(主要公链的交易延迟数据)

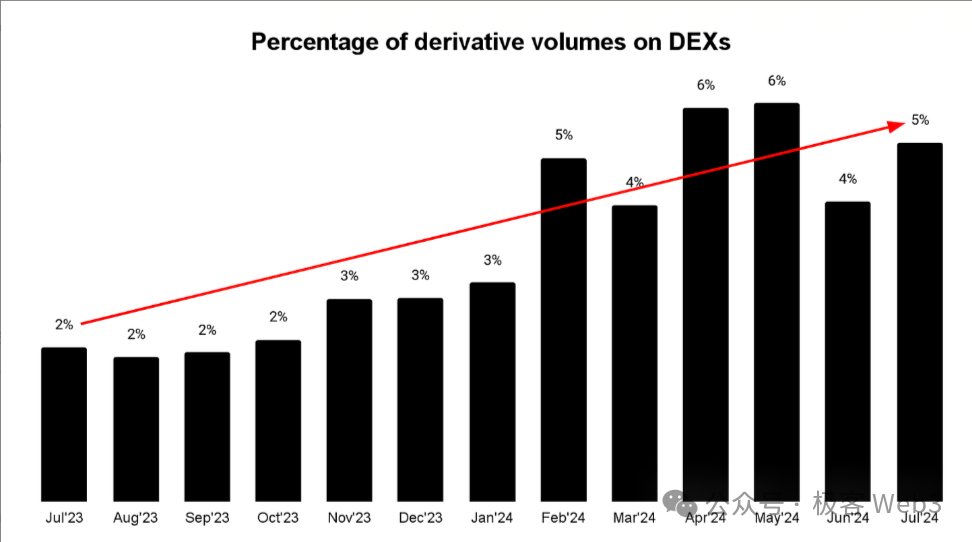

根据Chainspect和一些区块链浏览器的数据,现在DEX的现货交易量已经占到加密市场总交易量15%-20%,反观永续合约交易只占5%。

其实在DEX上发展永续合约业务并不容易,因为CEX的永续合约交易有几大优势:

1. 产品体验更佳

2. 做市商的高效控制提供了更精细的价差

3. 更好的流动性(尤其是主流资产,以及新项目方的最终目的都是上线大CEX)

4. 多种功能的一站式组合(现货交易、衍生品、OTC等各种场景能直接进行嵌套组合)

CEX的集中化和垄断已经成了用户无法忽视的问题,尤其FTX的倒闭进一步加剧了集中化趋势,如今的CEX领域几乎完全被几家巨头主导,这种集中化给加密生态带来了系统性风险。而通过增加DEX使用率,增大市场份额,可以有效降低此类风险,从而促进整个加密生态系统的可持续发展。

以太坊Layer2和多链生态的兴起,为流动性来源和UX提供了创新,这为DEX的发展创造了极佳条件,而目前正是永续合约DEX发展的良好时机。本文将对永续合约DEX的现状进行深入探讨,并对一些DEX的设计理念进行介绍。

永续合约在加密生态中的PMF:成为投机和对冲的重要工具

永续合约允许交易者无限期持有头寸,这与传统金融(TradFi)市场多年来的场外期货交易非常相似。不同的是,永续合约通过引入资金费率概念,将期货这种在传统金融中仅面对认证投资者的交易方式普及开来,使更多散户也能参与其中,同时也构造了“欠阻尼效应”,一定程度防止多空结构过度失衡。

当前永续合约市场的月交易量已超过1200亿美元,如此的市场规模得益于交易所提供了良好的用户体验,而订单簿机制促进了交易效率,以及垂直整合清算系统使清算快速且安全地完成。

此外,像Ethena这样利用永续合约作为底层机制的项目,为永续合约带来了除投机以外的多元化用途。一般而言,永续合约相比传统期货合约有四个优势:

1. 交易者在每次合约到期时省去了展期费用及其他相关成本

在传统的期货交易中,合约到期时交易者如果想继续持有头寸,需要先平掉当前合约,然后再买入一个新的合约进行续期,这叫做“展期”,即把一个旧合约换成新的。展期过程中,交易者需要支付相关费用、承担买卖价差以及其他成本。而永续合约由于没有到期日,不需要展期,从而避免了额外的费用。

2. 避免让远期合约更昂贵

在传统期货市场中,远期合约的价格(到期时间较远的期货合约)通常高于近期合约(到期时间较近的期货合约),这种现象称为“正向市场结构”。当投资者展期时,通常需要以更高的价格买入新合约,从而增加持有头寸的成本。永续合约通过资金费率机制避免了这点。

举例来说,假设某商品的3月期的期货价格为100美元,而6月期的期货价格为105美元。如果你持有3月期合约,并在到期时换到6月期合约,你需要以105美元的价格买入,增加了5美元的持仓成本。永续合约由于没有到期日,你可以一直持有原始头寸,无需支付更高的价格。

3.资金费率制提供了持续的实时盈亏,简化了合约持有者和清算系统的后台处理流程

永续合约使用资金费率制平衡多空双方的头寸,且结算周期短(业内标准为8小时,币安、Bybit等均遵循该标准),每个周期结算后会自动从合约持有者账户中扣除或增加资金,给持有者提供实时盈亏。同时,这种实时结算能反映每个交易者的合约盈亏情况。相比于传统期货的每日结算和逐日盯市,永续合约的实时结算更加高效,简化了合约持有者的资金管理和清算系统的后台处理工作。

4. 永续合约提供了更平滑的价格发现过程,避免了价格粒度过于粗糙导致的剧烈震荡

价格发现是指市场参与者之间通过各种机制对资产定价的过程。如前文所言,资金费率在反映市场供需情况的同时,可以持续调整合约价格使其紧密跟随现货,确保价格变化的连续和稳定。同时因为结算周期短,价格发现过程更加平滑,相比于传统期货的日结算或月结算,避免了因展期或交割发生的价格震荡。

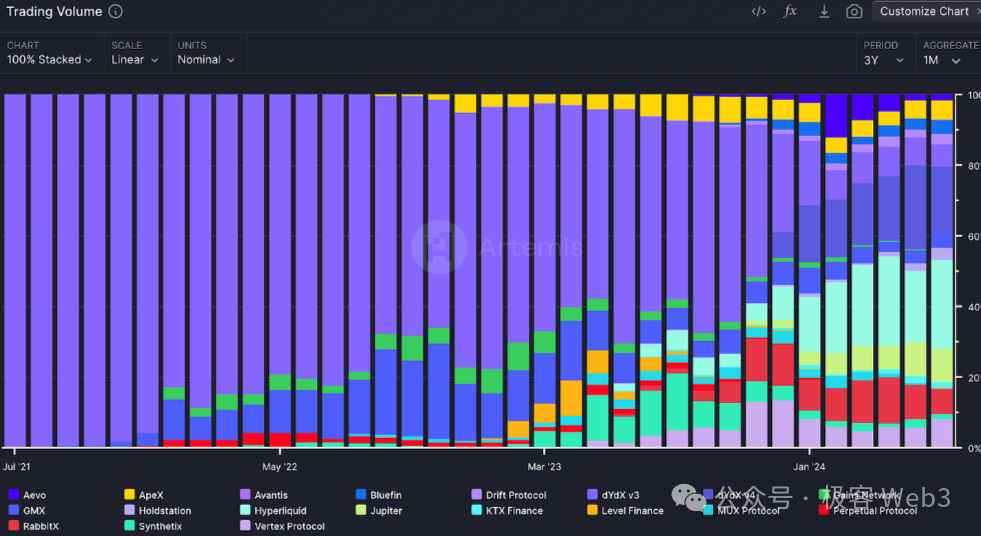

自从BitMEX交易所于2016年首次引入永续合约以来,永续合约DEX开始迅速发展,如今市场上支持永续合约的DEX已超过100家。早期永续合约DEX规模很小,2017年时,dYdX在以太坊生态上线,并在相当长的时间内主导了永续合约市场,因此去中心化的永续合约交易也主要集中在以太坊上,且当时合约交易量很低。而如今,我们在各个链上都能看到活跃的永续合约DEX,合约交易已成为加密生态系统不可或缺的一部分。

多项研究表明,随着永续合约交易规模的增长,在现货市场不活跃时,永续合约市场已经开始具备价格发现的功能。DEX上的永续合约交易量,也从2021年7月的10亿美元,增长到了2024 年7月的1200亿美元,年复合增长率约为393%。

然而,永续合约DEX因为区块链的性能限制而面临瓶颈,若要推动永续合约市场进一步发展,必须解决链上的低流动性和高延迟这两个核心问题。高流动性可以降低滑点,使交易过程更顺畅,降低用户的损失;低延迟可以使做市商报出更紧凑的价格,使交易快速执行,提升市场的流畅性。

永续合约DEX的定价模式

在永续合约DEX中,定价机制是确保市场价格准确反映供需动态的关键。不同的永续合约DEX采用了多种不同的定价机制,以平衡流动性、降低波动性。下面我们将对几个主要的模式进行科普:

预言机模式

预言机模式指永续合约DEX从交易量较大的头部交易所中获取价格数据,并基于该数据提供服务。尽管这种方法存在价格操纵的风险,但它能够使DEX的定价成本降低。比如去中心化永续合约交易所GMX。

通过使用Chainlink预言机来获取价格数据,GMX确保了价格的准确性和完整性,为价格接受者(小机构和个人)创造了友好的交易环境,同时为价格制定者(大机构和做市商)提供了丰厚的奖励。然而,这类使用预言机模式完成定价的交易所,普遍面临一个问题,就是它们极度依赖头部交易所的价格数据源,只能作为价格接受者,无法主动进行价格发现。

虚拟自动做市商vAMM

虚拟自动做市商(vAMM)模型受到Uniswap的AMM模型启发,但二者的区别在于,AMM模型通过实际的资金池以及相应的汇率来提供流动性和定价,而vAMM的资金池是虚拟的,并不真正存有资产,它只是通过数学模型来模拟交易对的买卖行为,进而实现定价。

vAMM模型可以支持永续合约交易,而无需投入大量资金,也不必与现货相关联,目前,vAMM模型已被Perpetual Protocol、Drift Protocol等永续合约DEX采用。尽管vAMMs存在高滑点和无常损失的问题,但因为其透明性和去中心化的特点,仍然是一套优秀的链上定价机制。

链下订单簿结合链上结算

为了克服链上订单匹配的性能限制,一些DEX采用了链下订单簿和链上结算混合的模式。在这种模式下,交易的匹配过程在链下完成,而交易结算和资产保管仍然在链上。这样一来,用户的资产始终处在自己控制下,也就是所谓的“自托管(self-custodial)”。同时,由于交易匹配在链下进行,MEV等风险大大降低。这种设计既保留了去中心化金融的安全性和透明性,又解决了MEV等问题,为用户提供了更安全可靠的交易环境。

一些知名的项目,如dYdX v3、Aevo和Paradex等,都采用了这种混合模式。这种方式在提高效率的同时也保证了安全性,与Rollup的理念有相通之处。

全链订单簿

全链订单簿,即将所有与交易订单相关的数据和操作完全放在链上发布和处理,是维护交易完整性的传统方案中最优的。全链订单簿几乎是最安全的方案,但其缺点也十分明显,明显受到区块链的延迟和吞吐量限制。

另外,全链订单簿模式还面临着“前置交易”和“市场操纵”等风险。前置交易指有人提交订单时,其他用户(通常是MEV Searcher)通过监控待处理的交易,抢跑在目标交易执行前,从而获得利润。这种情况在全链订单簿模式中较为常见,因为所有订单数据都公开记录在链上,任何人都可以查看并制定MEV策略。同时,在全链订单簿模式下,由于所有订单都是透明的,某些参与者可能利用这一点,通过大额订单等方式来影响市场价格,从而获得不正当的利益。

尽管全链订单簿有以上问题,但其在去中心化和安全性方面仍具有可观的叙事吸引力,像Solana和Monad等公链正在努力改进基础设施,为实现全链订单簿做准备。一些项目如Hyperliquid、dYdX v4、Zeta Markets、LogX以及Kuru Labs等, 也在不断扩展着全链订单簿模式的范畴,它们或是在现有公链上进行创新,或是打造一条自己的应用链,用来开发高性能的全链订单簿系统。

DEX的流动性获取和UX改进

流动性是每个交易所赖以生存的根本,但如何获取初始流动性,对于交易所来说是个棘手的问题。在DeFi的发展历程中,新兴的DEX一般通过激励措施和市场力量来获得流动性。激励措施往往指流动性挖矿,而所谓的市场力量,就是为交易者提供不同市场间套利的机会。但随着DEX越来越多,单个DEX市占率越来越少,很难吸引足够多的交易者来达到流动性的“critical mass”。

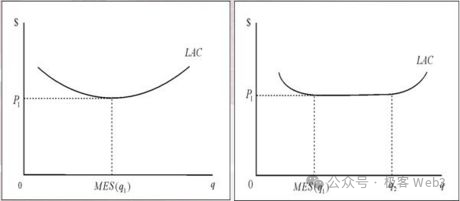

这里的Critical mass即“有效规模”,指某种事物达到足够的规模后,便突破能够维持事物发展的最低成本,以获得长期的最大利润。超过或未达有效规模,产品都无法达到利润最大化,好的产品必须要在有效规模下长期运转。如下图,横轴为产品规模,纵轴为总成本。

而在DEX中,critical mass指交易量和流动性阈值,只有达到此类阈值,才能提供稳定的交易环境,从而吸引更多的用户。在永续合约DEX中,流动性由LPs自发提供,所以达到critical mass的一个常见方法,是设置带有经济激励的LP池。在这种模式下,LPs将他们的资产存入一个池子并获得一定激励,用来支持DEX上的交易。

很多传统的DEX为了吸引LP,提供了很高的年化收益率(APY)或空投活动,但这种方法有一个弊端,即为了满足高APY和空投收益,DEX必须将Token中很大一部分用作LP挖矿奖励,而这样的经济模型是无法长久的,会陷入LP挖矿“挖提卖”的恶性飞轮,DEX也可能很快崩盘,无法持续运行下去。

针对DEX初始流动性获取这个难题,最近有两种新的思路出现:社区支持的活跃流动性金库和跨链流动性获取。

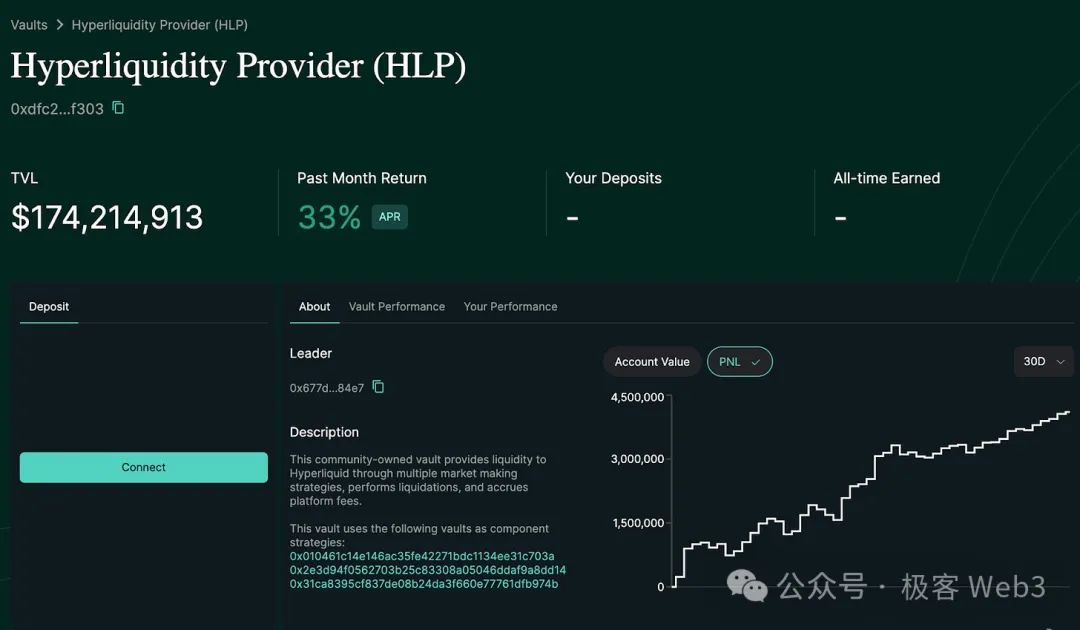

Arbitrum上的永续合约DEX——Hyperliquid是使用社区支持的活跃流动性金库的典型案例。HLP 金库是Hyperliquid的核心产品之一 ,利用社区用户的资金为Hyperliquid提供流动性。HLP金库通过整合Hyperliquid以及其他交易所的数据来计算公允价格,并在多种资产间执行有利可图的流动性策略。通过这些操作产生的收益和损失(P&L),将根据社区参与者在金库中的份额进行分配。

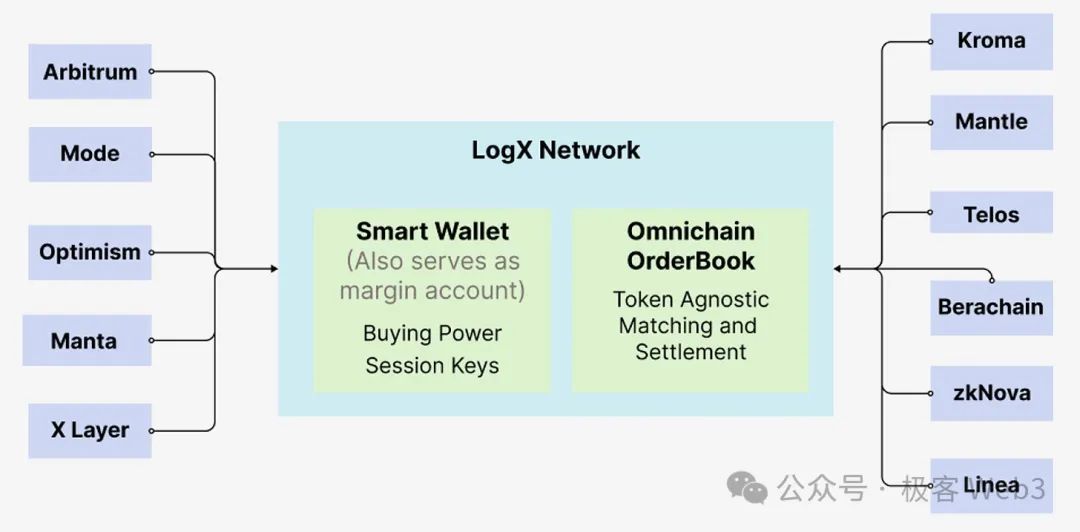

跨链流动性调配则由Orderly Network和LogX Network等提出。这些项目允许在任意链上创建一个前端用于永续合约交易,并实现所有市场间的流动性杠杆化。所谓“市场间流动性杠杆化”,指横跨多个市场或公链来整合和利用流动性资源,这种方法使交易平台能够在不同的市场或公链上获取流动性。

通过结合链上原生流动性、跨链聚合流动性,以及创建离散资产市场中性(DAMN,指整合多种彼此独立的资产,构建一个对市场行情不敏感的投资组合,对冲市场波动对投资组合的影响)的AMM 池,LogX能够在市场剧烈波动期间维持流动性。这些池子使用USDT、USDC和 wUSDM等稳定资产,借助预言机实现永续合约交易。目前这些基础设施也为开发各种应用程序提供了可能。

在如今的DEX领域,用户体验UX方面的竞争愈演愈烈。在DEX刚刚兴起时,用户界面的简单改进就能显著提升UX,而随着用户界面逐渐趋同,DEX开始通过引入诸如免gas交易、会话密钥和社交登录等功能,来进行UX竞争。

实际上,CEX通常在生态系统中有更深的集成,不仅提供核心的交易服务,还充当用户入口和跨链桥,而DEX通常局限在单一的生态内。而今跨链DEX正在打破这一局限,比如DEX聚合器可以将多个DEX的流动性和价格信息整合到一个界面中,帮助用户找到最优的交易对和滑点,可将其理解为交易路由器。

很多DEX聚合器,如Vooi.io等 ,正在开发智能路由系统,将多个DEX和跨链桥的功能整合在一起,提供简洁友好的交易体验。此类DEX聚合器能够在多条链上找到最有效的交易路径,让交易过程更简单成本更低。最重要的是,用户只需通过一个简单界面就能管理复杂的交易路径,

另外,Telegram交易机器人也在不断优化UX。此类机器人可提供实时的交易提醒、执行交易和管理投资组合等功能,且可以便捷地在Telegram聊天界面中直接完成。这种深度集成增强了交易的便捷性和参与度,让交易者更容易获取信息并抓住市场机会。当然,Telegram机器人也存在重大风险:用户需要将私钥提供给机器人,可能面临安全风险。

永续合约DEX中的创新金融产品

市场上的众多永续合约DEX一直在不断推出新型金融产品,或者优化现有产品的交易机制简化交易流程,以更好地满足交易者日益变化的需求。下面让我们简单对此类产品进行简单介绍。

方差永续合约

方差是常见的统计学指标,旨在反应一组数据的离散程度。顾名思义,方差永续合约的交易内容不再是标的资产价格,而是该资产的波动率。

举个例子,假设你认为BTC价格会剧烈波动,但不确定变动方向,此时可以买入BTC的方差永续合约,对“BTC价格在一段时间内会剧烈波动”这一事件进行下注,无论之后BTC上涨还是下跌,抑或是震荡行情,你都会获利。

除此之外,方差永续合约还有对冲风险的作用,如上述例子中,一旦BTC剧烈下跌,由于你持有方差永续合约,合约收益会抵消掉一部分损失。

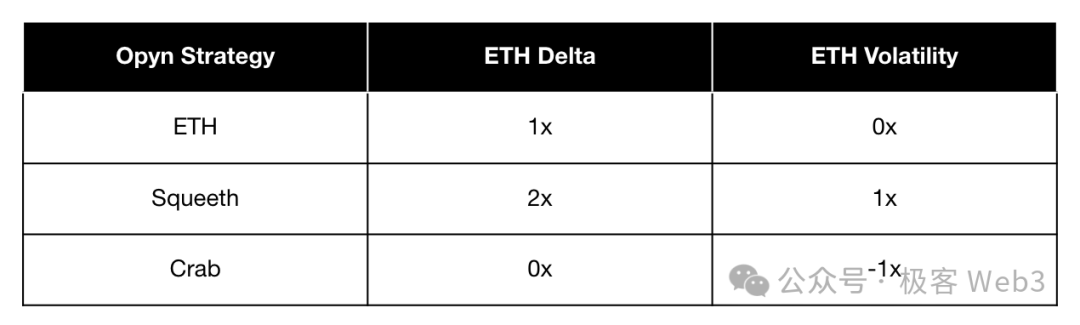

去中心化永续合约交易所Opyn正利用现有市场资源,开发新颖的方差永续合约产品,这些合约不仅能够模拟复杂的策略、对冲风险,还能提升资本效率。

Opyn的永续合约产品包括Stable Perps (0-perps)、Uniswap LP Perps (0.5-perps)、Normal Perps (1-perps) 和 Squared Perps (2-perps,也称为 Squeeth)四种。每种合约产品都有其特定的用途:

Stable Perps为交易策略提供了稳固的基础;Uniswap LP Perps则可以在不直接提供流动性的情况下,反映LP的收益表现;Normal Perps则是最普通的合约类型;而Squared Perps可通过二次敞口放大收益潜力。

这些永续合约可以组合成更复杂的策略。例如,“螃蟹策略”:通过做空2-perps的同时做多1-perps,可在稳定市场中赚取资金费率,同时保持一个平衡的方向性敞口。再如,“禅牛策略”:结合做空2-perps、做多1-perps和做空0-perps,可在稳定市场中保持多头敞口的同时赚取资金费率收益。

Pre-Launch合约

Pre-Launch 永续合约让交易者能够在Token正式上线前就其未来价格进行投机,可理解为IPO OTC的链上版本,让投资者可以根据预期的市场价值提前建仓。像Aevo、Helix和Hyperliquid 等多个永续合约DEX已经开创了Pre-Launch的新模式。Pre-Launch合约的主要优势在于,能够提供在其他渠道无法获得的独家资产,吸引并留住用户。

RWA资产永续合约

RWA资产永续合约可能会成为现实资产上链的主要方式。相比于直接将RWA资产现货代币化,以永续合约的形式上链更加简单,只需具备流动性和价格预言机即可。而且,即使链上不存在现货市场,也可以构建一个流动性良好的永续合约市场,因为永续合约交易能够脱离现货独立运转。

永续合约交易是RWA资产迈向现货代币化的第一步,一旦通过永续合约市场积累足够的关注度和流动性,就可以进一步推进现货代币化。将现货和永续合约结合应用于RWA,可以为预测市场情绪、事件驱动交易,以及执行跨资产套利策略提供新途径。目前,Ostium Labs和Sphinx Protocol等公司正在RWA合约领域逐渐崭露头角。

ETP Perpetuals

ETP会跟踪一些基础资产或指数的表现,其价值通常基于标的资产的表现,如股票、债券、大宗商品、货币或其他资产组合。常见的ETP包括:

ETF:追踪特定指数或行业的表现。

ETN:与债券类似,但其收益与标的指数或资产的表现挂钩。

ETC:专注于大宗商品市场,跟踪商品价格。

ETP永续合约也可以用来创建持有到期期货合约的ETP,例如ETF—— USO (西德克萨斯中质原油WTI的期货) 和ETN——VXX (标普500指数波动率指数VIX的期货)。因为无需展期操作,ETP永续合约可以降低交易费用,并降低净资产值(NAV)的贬值风险。对于那些需要长期经济敞口保护但不需要实物交割的公司来说,永续合约可以显著降低运营成本。

此外,对于那些投机或对冲外币风险受限的情况,通常会涉及30天或90天的远期合约。这类合约既不标准化,又需在场外交易,风险性很高。然而,这种情况可以通过以美元结算的永续合约来替代,简化操作并降低相关风险。

预测市场Prediction markets

预测市场是一个名词,是金融市场的一个分支,参与者可以在预测市场中对未来事件的结果进行交易和下注,例如选举结果、体育比赛胜负、经济指标的变化等。

永续合约DEX可以通过提供灵活且持续的交易机制,彻底改变预测市场,尤其是在选举或非定期天气预报这类不规则事件中。与依赖真实事件或预言机的传统预测市场不同,永续合约允许基于市场自身不断更新的数据创建预测市场。

这带来了显著优势:数据的持续更新能够在长期预测市场中生成多个子市场,例如在大选期间,子市场可以围绕某个候选人在特定辩论后的支持率变化进行交易。而由于子市场的存在,用户不必等待长期事件的最终结果就能参与交易,而是可以基于市场的短期波动进行买卖操作,如某个新闻事件的影响、某一时刻的数据发布等。这为用户提供了短期交易机会,并带来即时的交易满足感。

永续合约的持续实时结算保证了市场活动的稳定性,增强了流动性并提升了用户参与度。此外,由社区控制的永续合约市场通过声誉和代币奖励机制来激励参与,为去中心化预测市场奠定了基础,这种设计让市场的创建更加民主化,并为各种预测场景提供了可扩展的解决方案。

永续合约DEX的未来展望

随着加密金融体系的发展,永续合约DEX的设计也在不断优化,未来的重点可能不仅是复制CEX的功能,而是更好地发挥去中心化的独特优势——透明性、可组合性和用户赋权,从而设计一些全新的功能。理想的永续合约DEX设计,需要在效率和安全性之间找到微妙的平衡。

此外,永续合约DEX也越来越重视社区和开发者的参与,并通过各种机制增加用户的归属感和忠诚度。像使用Hyperliquid机器人进行做市等社区主导的措施,能让更多用户能够公平地参与到交易活动中,真正落实去中心化交易的普惠性。

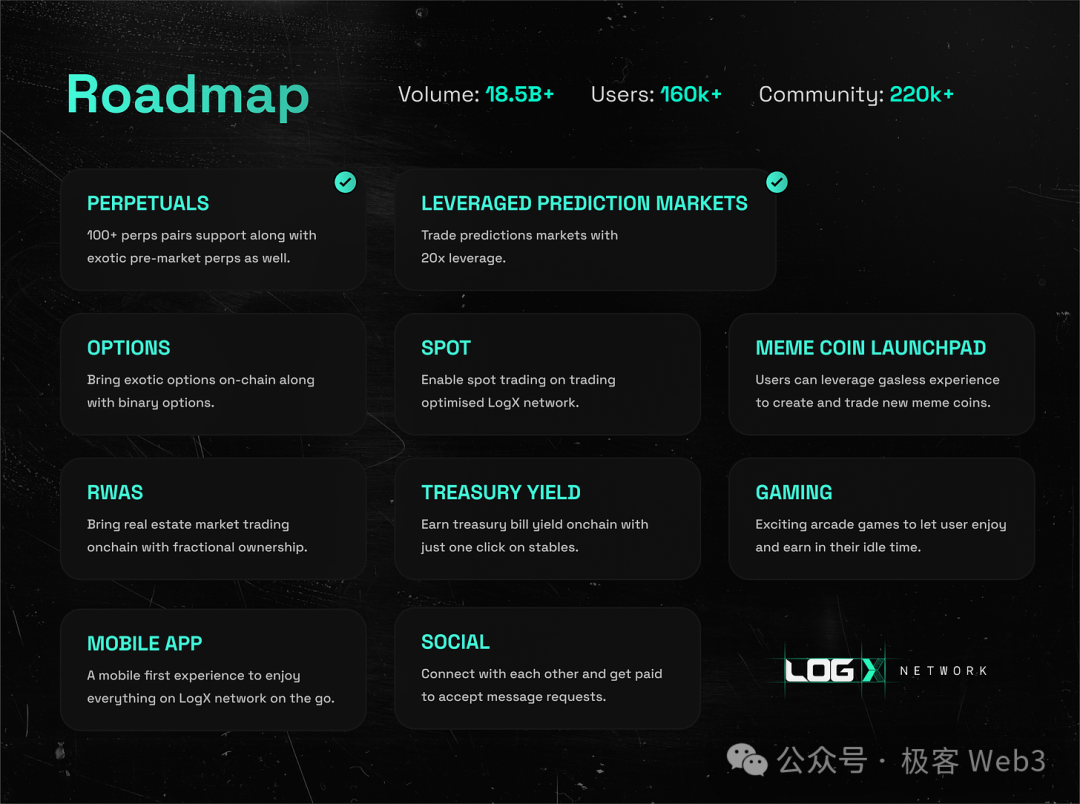

为了推动加密货币的大规模普及,打造类似iOS那样集成且用户体验极佳的平台至关重要。为此,需要开发更直观的用户界面,并确保整个使用流程的流畅。此外,像Hyperliquid、LogX 和dYdX等永续合约DEX,其覆盖的市场不止金融,还包括选举、体育等各个领域,为大众参与加密交易提供了新的途径。

过去十年,DeFi的发展主要集中在DEX、借贷和稳定币领域,而接下来的十年,DeFi可能会与新闻、政治、体育等多个领域交叉融合,有望成为被广泛使用的工具,进一步推动加密货币的mass adoption。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

火币 HTX 巅峰赛重磅启动:百万美元奖池,团队赛机制助力穿越牛熊

火币 HTX 巅峰赛重磅启动:百万美元奖池,团队赛机制助力穿越牛熊当前,加密市场波动性加剧,对交易者的专业性、心态管理和策略执行提出了更高要求。为进一步激发全球用户的交易热情,火币HTX重磅推出大型交易联赛——“巅峰赛”,总奖金高达百万美元,旨在助力最强交易者带领全

-

加密合规孤勇者:Circle CEO 如何破局 Tether 围剿与利率下滑的双重绞杀?

Circle 即将发布的财报,将是他证明战略有效性的新契机。撰文:Olga Kharif编译:Saoirse,Foresight News6 月 5 日,Circle CEO Jeremy Allai

-

火币 HTX 巅峰赛之团队赛正式开启,组对冲刺 $400,000 豪华奖池

最强交易者,集结!当前,加密市场波动性加剧,对交易者的专业性、心态管理和策略执行提出了更高要求。为进一步激发全球用户的交易热情,火币HTX重磅推出大型交易联赛——“巅峰赛”,总奖金高达百万美元,旨在助

-

Dragonfly 合伙人分享:不用名校背景,年轻人这样闯入加密 VC 圈

VC 不是一个“标准化”的职业。作者:Haseeb编译:深潮 TechFlow如果我是一个想要进入 VC 行业的年轻人,我会这么做:写作。在 Twitter 上写短篇分析。不要写那些泛泛而谈的市场哲学

-

对话水滴资本 CEO:市场大跌,到底谁在赚钱?

准确地说,是那些能够快速反应并提前理解市场变化趋势的人获利了。整理 & 编译:深潮TechFlow嘉宾:Jademont Zheng(大山),Waterdrip Capital(水滴资本)CEO 兼联

-

做空 MSTR 赚 100%,他是如何考虑这笔交易的?

做空 MSTR 赚 100%,他是如何考虑这笔交易的?原文标题:How Jim Chanos outplayed Michael Saylor: short MSTR, long BTC原文作者: Proto Staff编译:Peggy,BlockBea

-

币圈情绪依旧脆弱,「美国政府关门」结束的利好,比特币也没有像样的反弹

技术面显示其仍受制于200日均线压制,分析师对近期反弹是"死猫跳"还是趋势反转存在显著分歧,市场情绪依然脆弱。撰文:叶慧雯来源:华尔街见闻在经历上个月市值蒸发数千亿美元的重挫后,比特币正艰难地寻求反弹

-

早报 | 永续合约交易协议 Lighter 完成 6800 万美元融资;ALLO 公布代币经济学;UNI 24 小时涨幅近 40%

早报 | 永续合约交易协议 Lighter 完成 6800 万美元融资;ALLO 公布代币经济学;UNI 24 小时涨幅近 40%整理:ChainCatcher 重要资讯:软银将于 12 月通过 Vision Fund 2 再向 OpenAI 投资 225 亿美元 永续合约交易协议 Lighter 完成 6800 万美元融资,F

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD 瑞波币

瑞波币 大零币

大零币 OFFICIAL TRUMP

OFFICIAL TRUMP Uniswap

Uniswap 币安币

币安币 狗狗币

狗狗币 莱特币PepeUXLINK

莱特币PepeUXLINK FIL

FIL ICP

ICP ZEN

ZEN AR

AR CFX

CFX CAKE

CAKE EOS

EOS ETC

ETC OKB

OKB NEAR

NEAR DOT

DOT