区块链的价值捕获在协议层还是应用层?

作者:北辰,链茶馆

2016年, 顶级风投USV的Joel Monegro发表了《Fat-protocols》,这是一篇非常经典的crypto论文,对比了互联网和区块链在技术栈上的区别,以及由此带来价值捕获上截然相反的局面——互联网是「瘦协议、胖应用」,而区块链则是「胖协议、瘦应用」。

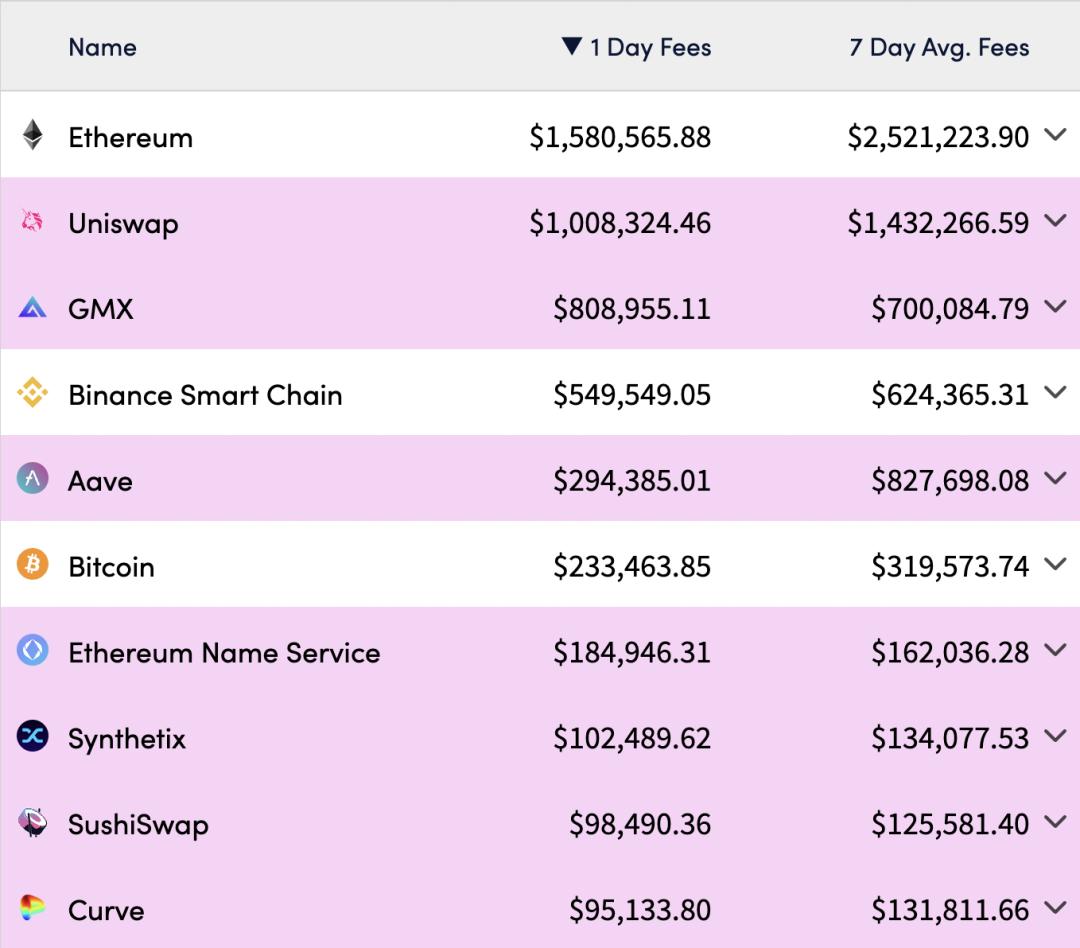

虽然过去六年来,这个观点基本得到了市场验证,协议层创造和捕获的价值远高于那些建立在它们之上的应用程序,但现在看来情况正在起变化——Uniswap、GMX、AAVE等应用捕获的价值已经远远超过了以太坊,而且仍在快速增长之中。

Crypto市场似乎正在导向Multicoin Capital在2018年发表的《Thin Protocols》中的观点,即建立在协议之上的应用控制着终端用户,它们永远都在试图把价值截流,而协议则对此无能为力。

我完全认可USV的胖协议的基本观点,我也完全认可Multicoin的瘦协议的观点,因为二者一点儿也不矛盾,只是他们在描述各自的观点时都采用的「Protocols」这个词汇,其实指向的是不同的事物,所以只是语言上的误会。

那么区块链上的价值到底会流向协议层还是应用层?

USV的观点是20世纪90年代以来的互联网协议(TCP/IP、HTTP、SMTP等)虽然创造了不可估量的价值,但更多是间接创造的,大部分价值都是在应用层被捕获并重新聚合(主要是数据),所以互联网投资都是集中在应用程序上,而投资协议技术的回报率则会非常低。

区块链协议却截然相反,因为区块链是共享数据层,并且还把「访问」货币化,从而避免了互联网协议的不幸(价值几乎完全被应用层给截流),甚至还能反过来让绝大部分价值流向协议层,造成「胖协议、瘦应用」的局面。

我非常认同USV的上述分析思路,但对结论有所保留,因为那篇文章把区块链的技术栈直接简化为协议层和应用层,后来的争议也正是缘于此,我们应该在更精确的技术栈分层上讨论。

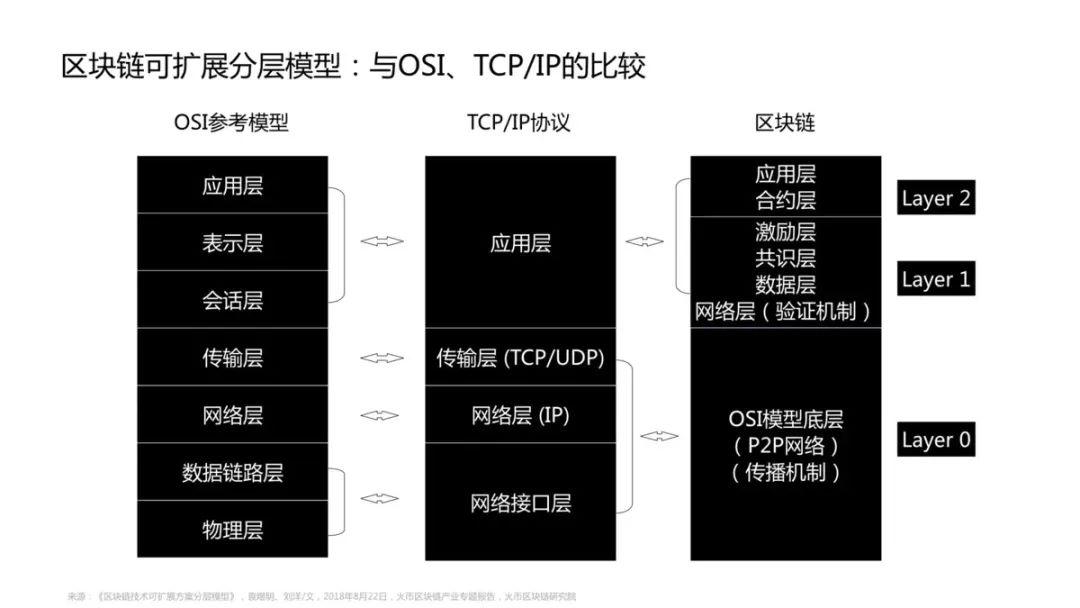

互联网最经典的分层是OSI七层模型,区块链的分层模型也有很多种,比较典型的是六层(多出来的最底层是因为区块链本身就依赖于互联网为它工作)。

在USV的论述中,「应用层」就是上图的应用层,而「协议层」是应用层以下的各层的总称。可问题是,区块链的应用层不能直接对照互联网的应用层。

互联网的应用层截流了大部分价值,但更准确来说是被应用层的终端产品截流了,而不是应用层的协议(例如HTTP协议)。所以USV的「瘦协议」是包含了应用层的各层技术栈的协议,而「胖应用」是特指应用层的终端产品。

区块链虽然也可以分成很多层,但网络层、数据层、 共识层、激励层是被公链一起打包了,合约层在某种程度上扮演着互联网的应用层协议的角色,在此之上才是终端应用。

Multicoin的瘦协议的观点正是以以太坊上的去中心化预测市场Augur和基于Augur的终端产品AugurCo(随便假设的产品)为例来展开说明的。

所以Multicoin文章中反驳USV文章的Protocols(协议),有相当一部分是词汇定义上的误会——Multicoin所说的「胖应用、瘦协议」分别对应智能合约和终端应用。而USV的「胖协议、瘦应用」分别对应的是公链和智能合约+终端应用。

此时仍然没有解决价值到底被谁捕获的疑问,不过毫无疑问的是,相比互联网,公链会捕获相当一部分价值。

USV在2016年看好投资公链,是因为当时没有多少应用,甚至也没多少公链,价值也就绝大部分流向了充满想象空间的公链。但随着这些年的发展,基于区块链的各类应用开始繁荣起来,它们创造了真实的价值和收入(尤其是DeFi领域),公链捕获价值的比例也就自然而然在降低(绝对价值仍在高速增长)。

但是至少就现阶段以及未来相当一段时间来说,Multicoin的「胖应用、瘦协议」,即「胖终端应用、瘦智能合约」并不会实现。

现阶段的区块链还在造轮子的阶段,所以人们往往把轮子、底盘、引擎这种关键组件当作终端产品来用(这也是为什么体验那么差的原因),但是当各个应用领域的实现「最小功能」的关键组件完善的时候,「可组合性」的可能性就有施展空间了。

因为区块链是共享数据层,这些关键组件是开放的,且能被无限次使用,所以后来的开发者为了实现更细分的功能(或者单纯只是更好的体验),组合这些关键组件并简单优化即可,这就是区块链「可组合性」的想象力所在,也是互联网领域「云原生」的想象力所在。

但由此造成的结果会是除了公链捕获一部分价值,然后那些被无限次使用而且也把「访问」货币化的智能合约会截流,只剩下比较少的流向终端产品。

事实上Multicoin以Augur为例来说明,只是因为当时使用Augur的智能合约免费,因此会被其他协议或者终端应用捕获走价值,而今天绝大多数智能合约都是收费的。

这里也许会引出一个问题,即是否对后来做终端产品的开发者不公平,其实从商业上来说,这类终端产品本身的成本也低很多(公链解决了互联网产品的高运维成本,可组合性解决了开发成本),因此回报也是合理的,除非自己再在合约层开发颠覆性的智能合约。

最后简单总结一下。公链仍然值得投资,只是现在的选项多了非常多的应用,而具体到应用上,我们应该把目光聚焦到那些在合约层能「实现最小功能」的产品上(一个不会引起任何争议的例子是Uniswap),而不是对标互联网产品要有完整的工具以及流畅的体验。

因为流畅的体验不是区块链产品现阶段优先解决的问题(先解决有的问题),而完整的工具更是典型的互联网思维,因为互联网产品要么成为大应用,要么死,几乎没有中间态,区块链产品则聚焦在特定功能上也可以被可组合性充分利用。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

事到如今最对不起家人,币圈高手们在股票市场栽了个跟头

事到如今最对不起家人,币圈高手们在股票市场栽了个跟头作者:Zhou,ChainCatcher“事到如今,最对不起的就是家人”。 最近听到这句话的频率,不亚于两个月前的“你相信光吗”、“你要站在光里,而不是光站在那里”。 简短两句话道出了180°反转的行

-

Castle Labs:六大协议今年赚了 74 亿美元,为何币价还在跌?

Castle Labs:六大协议今年赚了 74 亿美元,为何币价还在跌?作者:Castle Labs 编译:佳欢,ChainCatcher 今年以来,加密协议累计创造了 74.2 亿美元收入。即便交出了如此亮眼的数字,大多数加密代币的价格依然没有反映出协议本身的成功。 原

-

破产:从 1.63 亿美元欠条危机,看为何平台钱包并非安全") 深度复盘币印(Poolin)破产:从 1.63 亿美元欠条危机,看为何平台钱包并非安全

深度复盘币印(Poolin)破产:从 1.63 亿美元欠条危机,看为何平台钱包并非安全2026 年 7 月 22 日,总部位于新加坡的加密矿池巨头 Poolin(币印)及其关联公司正式在美国新泽西州破产法院申请了 Chapter 11 破产保护。[1] 根据最新披露的法庭文件,Pool

-

欢迎来到新币圈:只不过这次,亏钱的地方叫股市

欢迎来到新币圈:只不过这次,亏钱的地方叫股市撰文:豆丸了2026 年 7 月 13 日,首尔。 韩国综合指数 KOSPI 单日暴跌 8.95%,年内第 7 次熔断。SK 海力士,韩国人眼里的"国运股",单日重挫 15.37%,近二十年没见过这么

-

Meta 的 AI 账本:608 亿营收为何撑不住股价?

Meta 的 AI 账本:608 亿营收为何撑不住股价?Meta二季度营收608亿美元,创历史新高,同比增长28%。盘后跌7%。同一天发财报的微软,云业务超预期,盘后涨超8%。Meta的营收也超越了华尔街一致预期,广告收入594亿美元,增速27%,广告展示

-

火币HTX《VIP守护者计划》|Yarra:守护每一次交易体验

火币HTX《VIP守护者计划》|Yarra:守护每一次交易体验《VIP守护者计划》是火币HTX推出的系列访谈栏目,聚焦大客户服务实践,每周二邀请平台一线服务团队分享真实服务经历、市场观察及客户需求洞察,传递长期主义的服务理念,展现火币HTX专业、稳健的客户服务能

-

三星电话会:存储供不应求“明年比今年更紧张”,60-70%产能已分给长期协议,HBM4收入将占六成

三星电话会:存储供不应求“明年比今年更紧张”,60-70%产能已分给长期协议,HBM4收入将占六成作者:董静在生成式AI与Agentic AI(代理型AI)需求的强力驱动下,三星电子2026年第二季度交出了一份极具爆发力的答卷。 财报数据显示,三星电子当季实现营收171.5万亿韩元,同比暴增130

-

美股芯片半导体跌跌不休,到底要回调到什么时候?

美股芯片半导体跌跌不休,到底要回调到什么时候?近来美股的存储芯片板块抛售,已经不能用单纯的"回调"两个字来形容了。昨晚,SK海力士、美光、闪迪这些昔日的芯片明星股继续集体下挫。费城半导体指数(SOX)从一个月前14,600多点的高位,一路跌到目前

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 Ronin Network

Ronin Network 币安币

币安币 World Liberty Financial USDv

World Liberty Financial USDv 莱特币

莱特币 艾达币

艾达币 狗狗币

狗狗币 大零币

大零币 Wormhole

Wormhole 比特现金

比特现金 SHIB

SHIB UNI

UNI OKB

OKB AR

AR ICP

ICP DOT

DOT LUNC

LUNC YGG

YGG DYDX

DYDX LPT

LPT ETC

ETC