减半buff加持,更多比特币转入休眠

比特币第四次减半即将到来,这对于投资者和比特币本身而言都是一个重要的里程碑。在本期中,我们将继续深入探讨比特币市场中显著的供应紧张状况,并说明我们应当如何衡量在第四次减半之前的投资者的行为模式。

摘要

- 比特币的第四次减半即将到来。随着这一时刻的临近,比特币的市场供应紧张程度已经达到历史新高。

- 我们广泛评估了市场中比特币“可用供应”的各种指标以及长期投资者的“供应-持有率”。这些指标都超出新发行量的200%以上。

- 通过比较市值和已实现市值之间的关系,我们估测:供应紧张导致的资本大量注入比特币市场将对整个比特币市场的估值产生深远影响。

2024年比特币第四次减半的供应动态评估

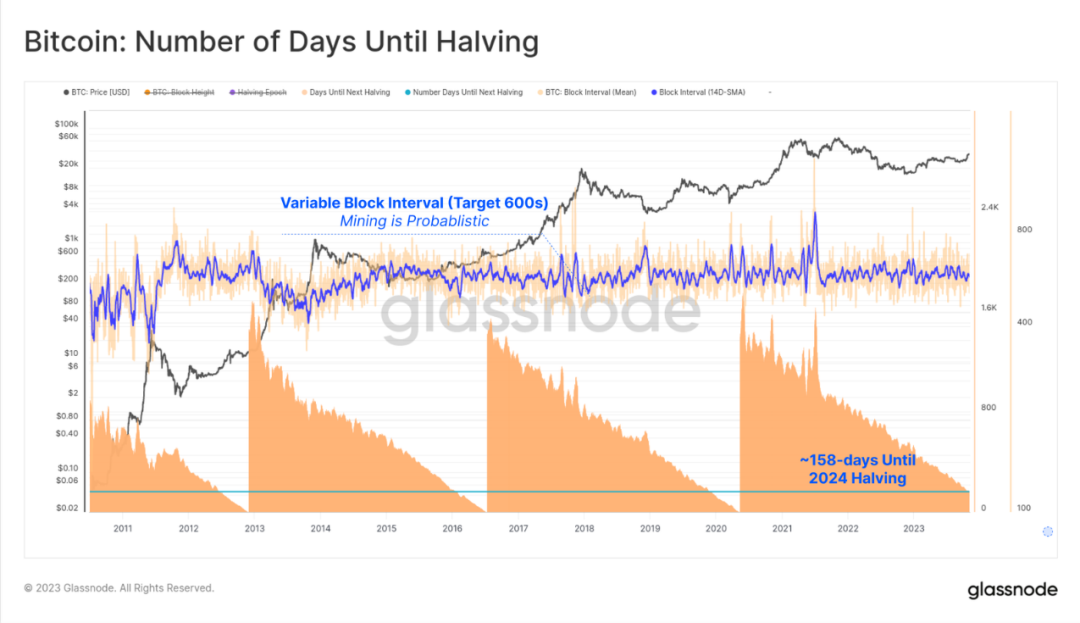

开采量减半是比特币发展历程中最为重要的里程碑之一,它在每开采出210,000个区块之后就会发生一次,并使得之后的产出量减半。按照比特币的运行逻辑,第四次减半应当发生在区块高度达到840,000时,但由于区块生成受到一定的概率因素影响,再加上区块本身也受到一些自然变化所限,因此,第四次减半的具体时间仍未可知。

考虑到当前的平均出块速度,我们能够做出的最准确估计是第四次减半应该发生于2024年4月23日,离当前时间还有158天。

图1:比特币距离下一次减半尚有大约158天

图1:比特币距离下一次减半尚有大约158天

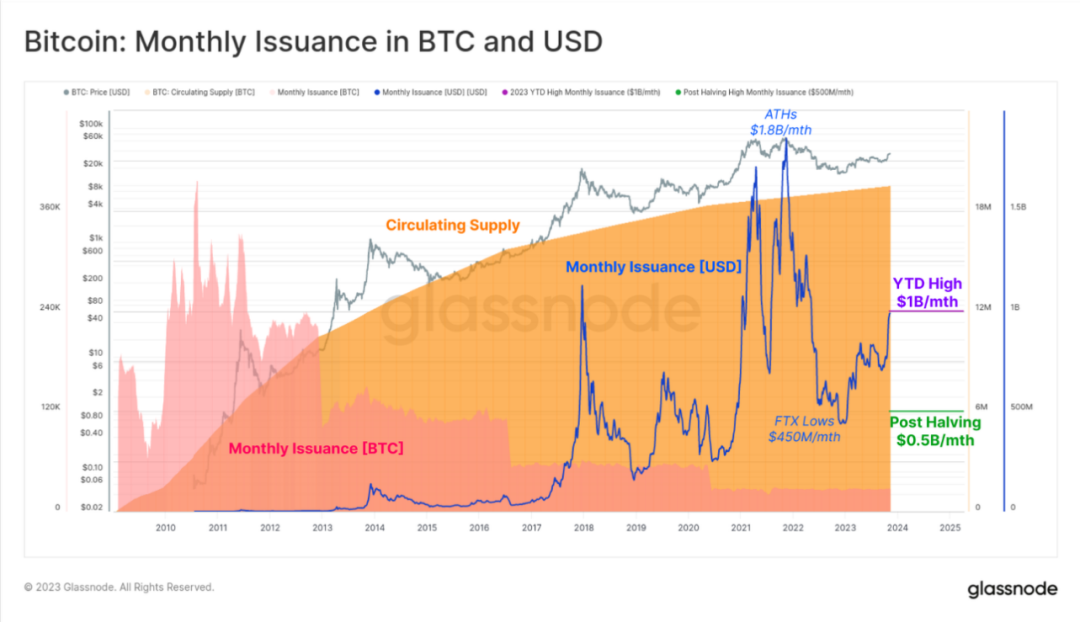

鉴于开采的高成本支出和高运营支出的特质,比特币Miner需要用他们的大部分毛收入来支付开采成本。迄今为止,在整个2023年度中Miner每月新开采出的比特币价值最高能够达到10亿美元,这种高成本对资本向比特币市场的流入有非常明显的阻遏作用(因为Miner会倾向于持有他们开采出的比特币,而不是以当前价格将它们卖向市场)。

在减半之后,这一数字将削减至每月5亿美元,于一年前FTX点附近每月4.5亿美元的抛压大致相当。

图2:每月新开采出的比特币数量及其市场价值(美元)

图2:每月新开采出的比特币数量及其市场价值(美元)

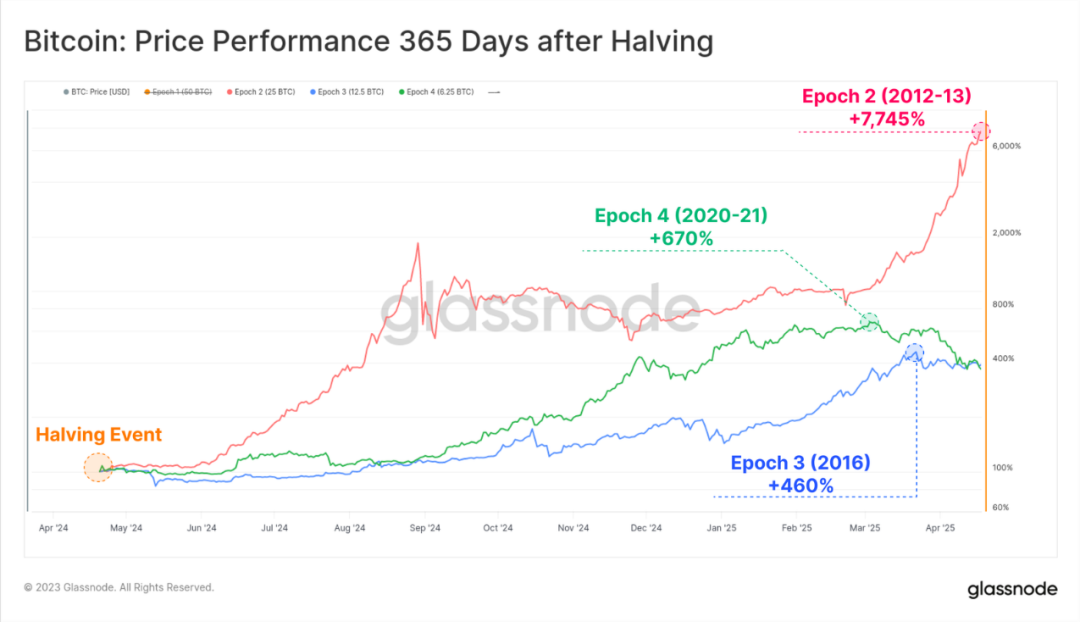

除了比特币减半所体现出的令人着迷的技术魅力之外,其对市场产生的深远影响也是令投资者感兴趣的一个点。在之前所有减半后的一年周期内,市场表现可谓令人印象深刻。

市场对比特币减半的反应引起了人们的好奇心,即减半是否是开启价格上涨周期的主要因素,还是说它仅仅是驱动价格上升的众多因素之一。在本文中,我们将从比特币的市场供应和投资者行为模式这两个角度探讨这一问题,并希望与从链上视角为这一问题提供更多的旁证。

在本文中,我们将我们对这一问题的分析分为三个不同的层次:

- 评估市场中“可用且活跃”的比特币供应情况

- 讨论比特币的“供应存储与储蓄率”

- 分析资本流动对比特币市场估值的影响

图3:比特币减半之后365日周期内的市场变化

图3:比特币减半之后365日周期内的市场变化

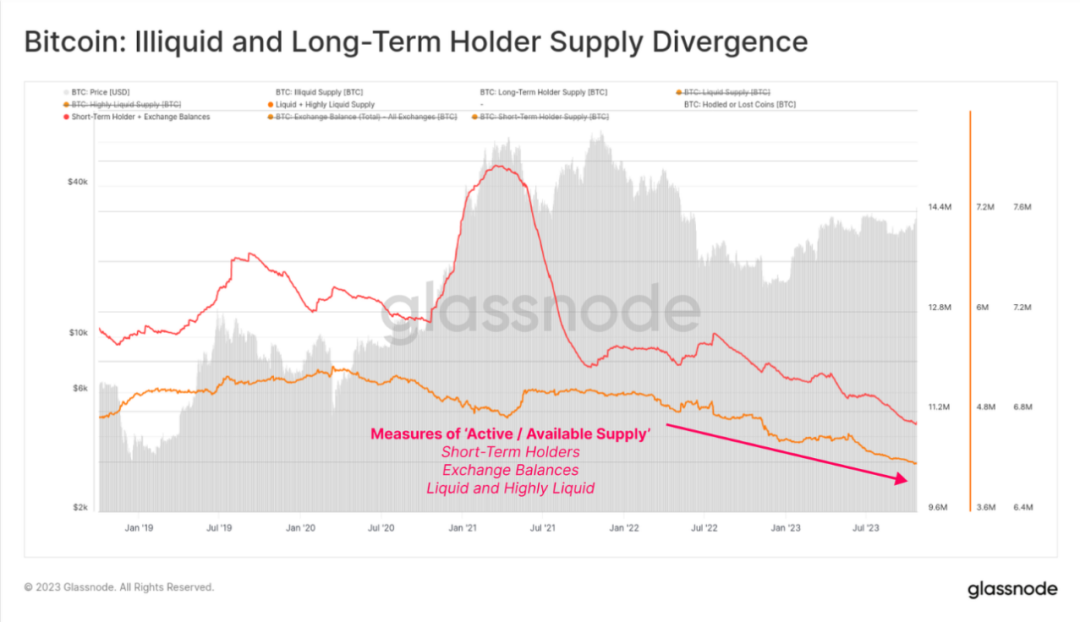

对比特币可用供应的情况评估

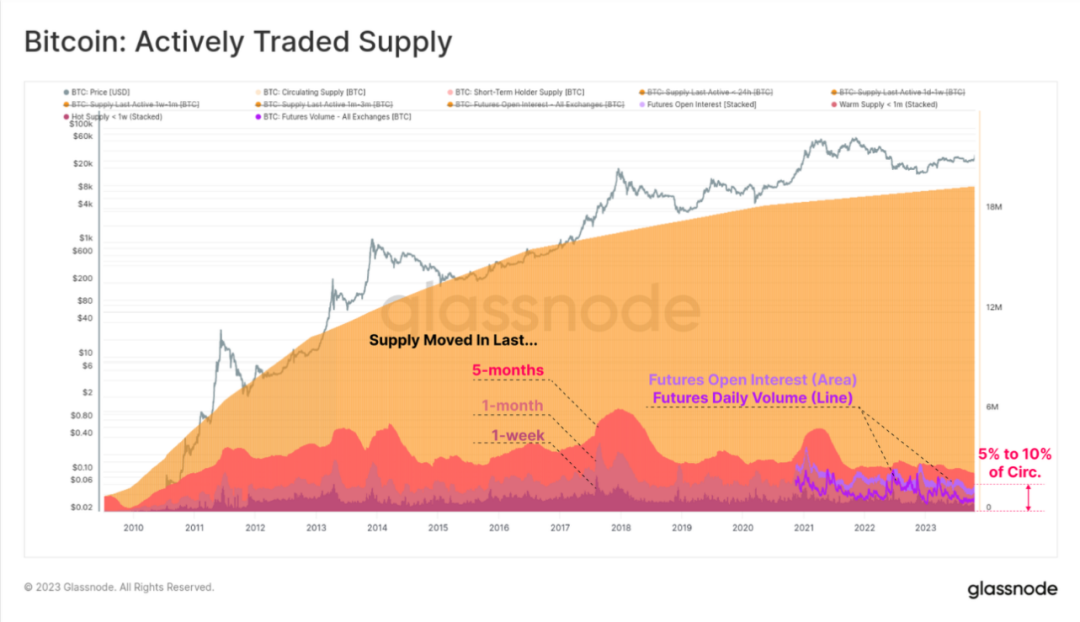

我们的第一个目标是对流动、活跃且自由流通的比特币数量进行估算。换句话说,投资者可以合理预期在短期内交易的可用供应量是多少?

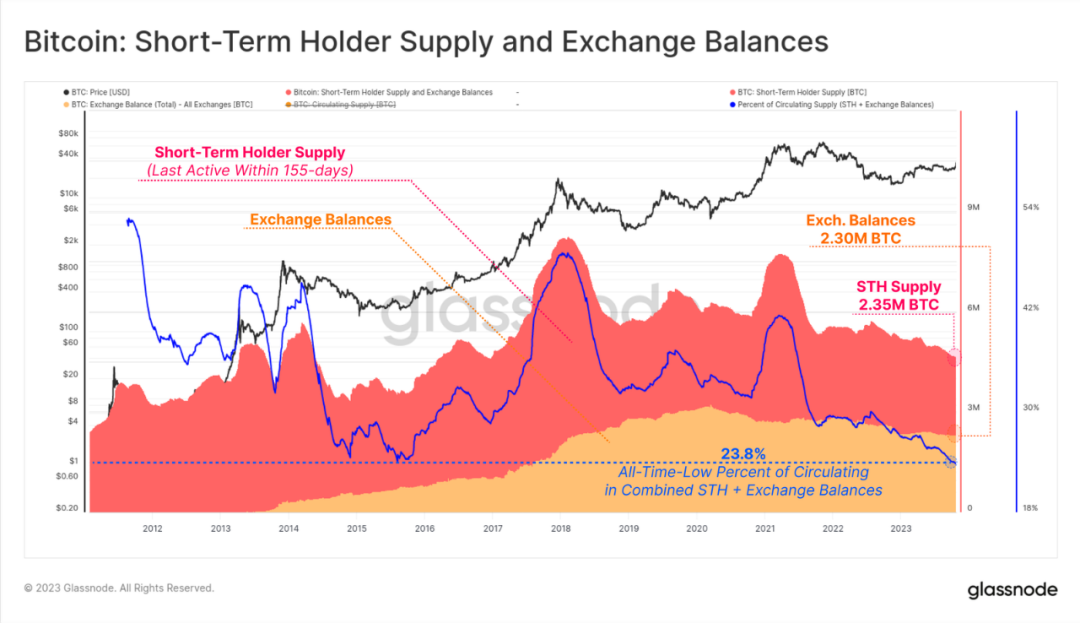

在下方的图表中,我们可以看到以“比特币年龄”作为主要参数考量的几种关于比特币供应的启发法,这些方法主要通过计算距离上次在链上交易比特币迄今所间隔的时间。来自短持投资者的供应量目前为233万枚比特币,这个数值是多年来的历史低点。需要指出的是,该统计口径中的“短持供应比特币量”是指迄今为止最长在155天内被交易的比特币。

另一个描绘这些“热供应”(即前文所指被新近花费的比特币)的数据是那些“年龄”不超过一个月的比特币数量——该数量达到了139万枚比特币。在这一视角下,我们也可以将那些期货未平仓合约(共约41万枚比特币)视为衍生品市场比特币供应量的一部分。

总而言之,这种“热供应”量相当于参与日常交易的流通供应量的5%到10%。

图4:比特币的“活跃供应量”

图4:比特币的“活跃供应量”

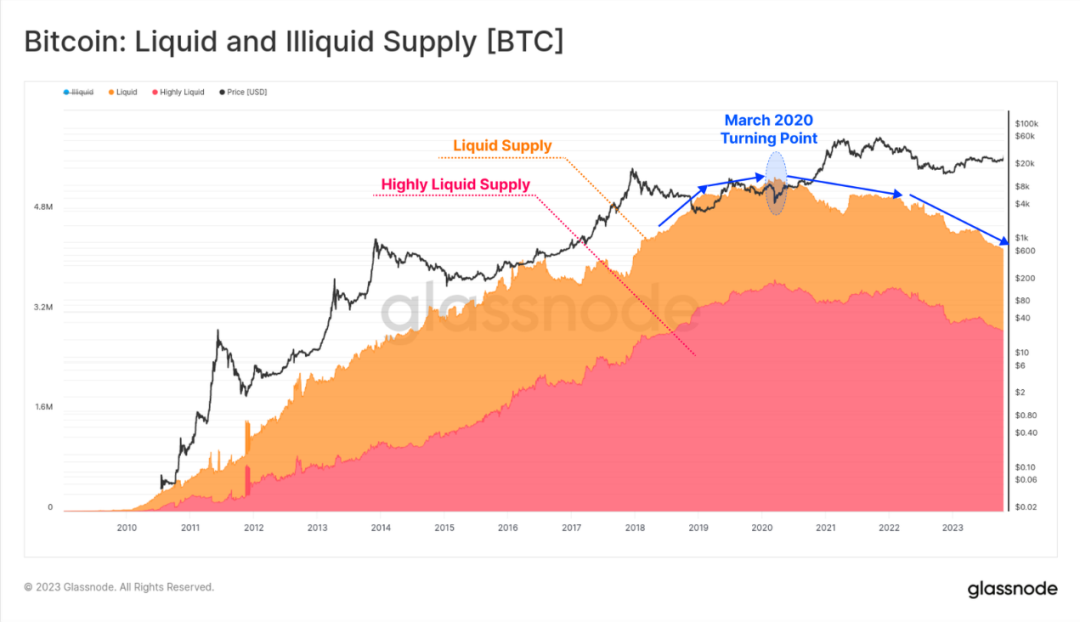

为了研究比特币的供应量,我们将主要研究目标着眼于比特币钱包上。通过考量比特币钱包的支出行为,并将其按照支出分为“非流动桶”、“流动桶”和“高流动桶”。后两者代表了那些同时有着大量收入和支出行为的钱包,而它们的大致活跃情况由下图所示。

值得注意的是,自2020年3月以来这些指标出现了连年的下降,这主要是由于比特币市场受到了特殊时期以及由此产生的广泛社会影响所带来的冲击。

图5:比特币的流动性与非流动性供应

图5:比特币的流动性与非流动性供应

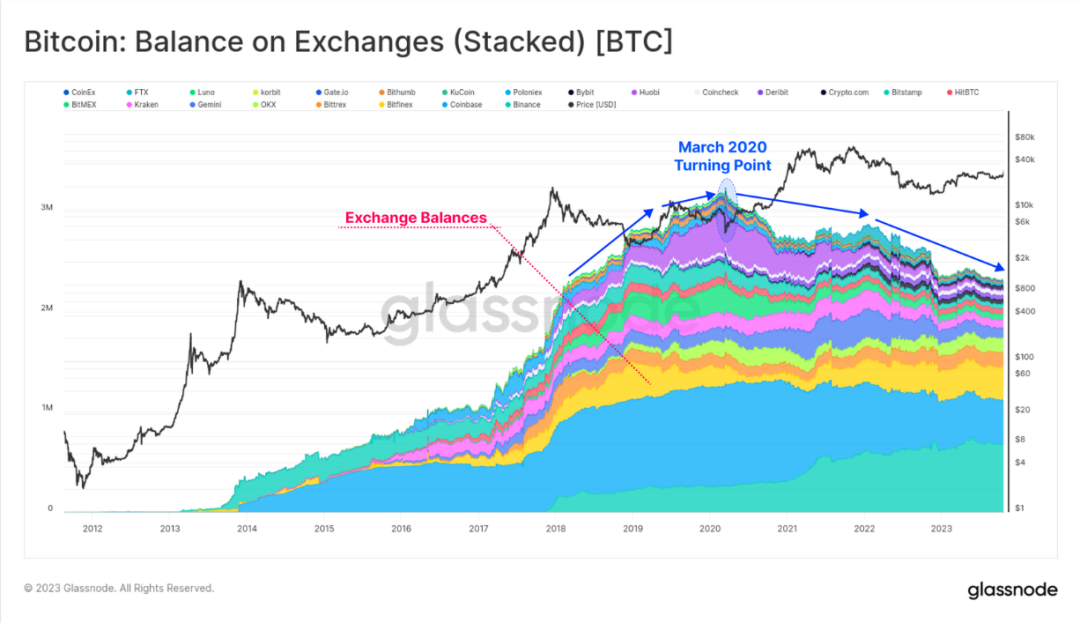

我们可以看到在流动性、高流动性供应和交易平台余额之间存在着显著的重叠。这种重叠的多年连续下降趋势再度显现,表明比特币正在从交易平台钱包转移到更多几乎没有交易历史的非流动性钱包。

图6:比特币的交易余额(重叠图)

图6:比特币的交易余额(重叠图)

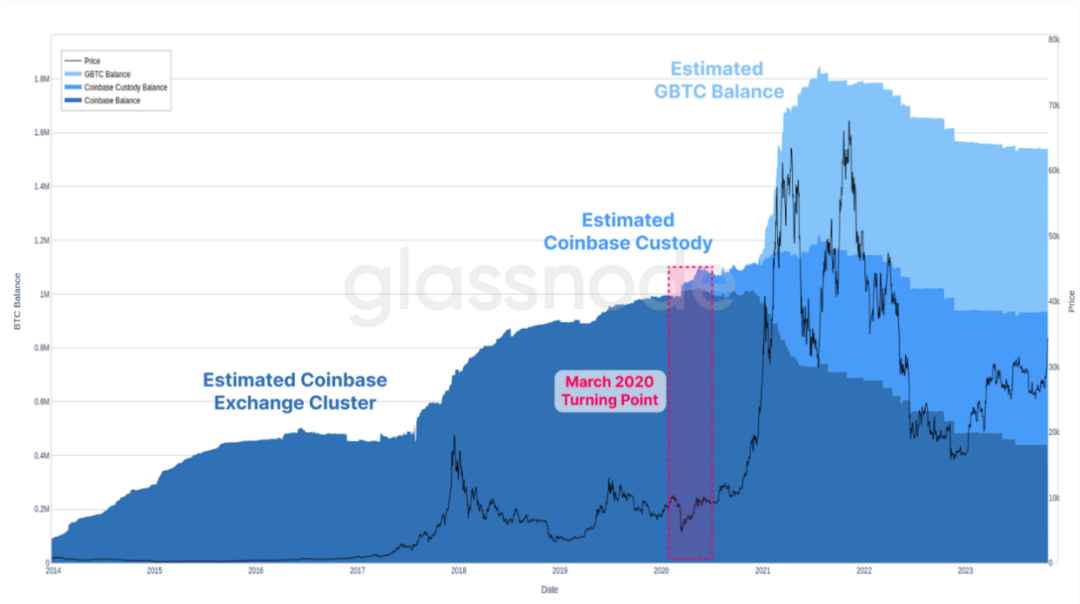

我们需要指出的一个细微差别在于机构级托管人和例如GBTC(一种对未来的现货ETF产品进行有用参考的工具)等ETF类型产品的作用。下图显示了我们对Coinbase交易平台、Coinbase Custody和GBTC集群链上总交易量的最佳估计。

我们应当注意在下图中出现于2020年3月的转折点,当时市场对GBTC和托管产品的需求显著增加,而这两种产品一般都被归类为比特币的非流动性供应。

图7:GBTC和托管产品的交易情况

图7:GBTC和托管产品的交易情况

如果我们比较短持投资者手中的比特币数量和交易平台余额,我们可以看到它们的数量相似,约为 230 万比特币。这两项“可用供应量”合计相当于流通供应量的 23.8%,目前处于历史最低水平。

可以说,比特币的可用供应量相对而言处于历史低点。

图8:比特币短持投资者的供应量与交易平台总余额

图8:比特币短持投资者的供应量与交易平台总余额

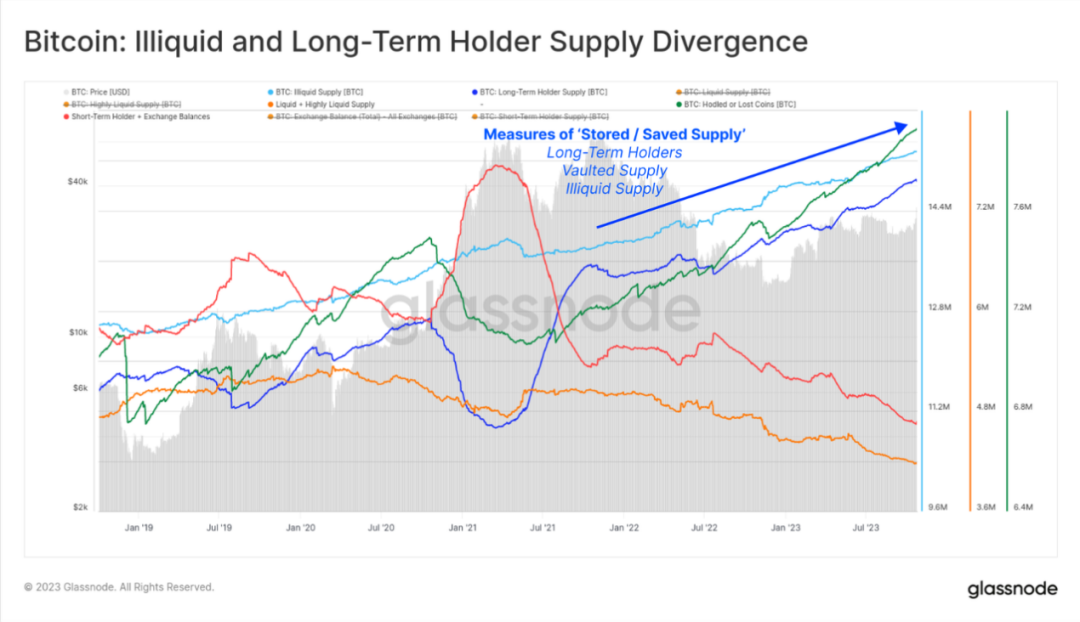

对储蓄及保存供应量的分析

我们可以确定的一点是,在比特币市场上,各种“可用供应”的指标都处于一个下降趋势中。实际上,这个下降的趋势已经持续数年,但在2022年6月市场因3AC和LUNA-UST的崩盘而导致的大规模抛售以来,这种趋势明显加速。

图9:比特币的非流动性供应与长持投资者供应中的差异

图9:比特币的非流动性供应与长持投资者供应中的差异

相比之下,当我们将“储蓄与保存”的逆向指标进行叠加观察的情形下,我们能够发现一条显著的鸿沟正在形成。在此,我们对“存储供应”进行关注:

- 来自长持投资者的供应(“年龄”155天以上的比特币供应,深蓝色折线)

- 非流动性供应(支出历史极其有限的钱包,浅蓝色折线)

- 金库供应(超长期持有和已丢失的比特币供应,绿色折线)

这种差异是有意义的:因为它表明比特币正在从交易平台、投机者和活跃交易中转移,并转向长持投资者的冷存储、托管产品和钱包。

图10:比特币的非流动性供应与长持投资者供应中的差异

图10:比特币的非流动性供应与长持投资者供应中的差异

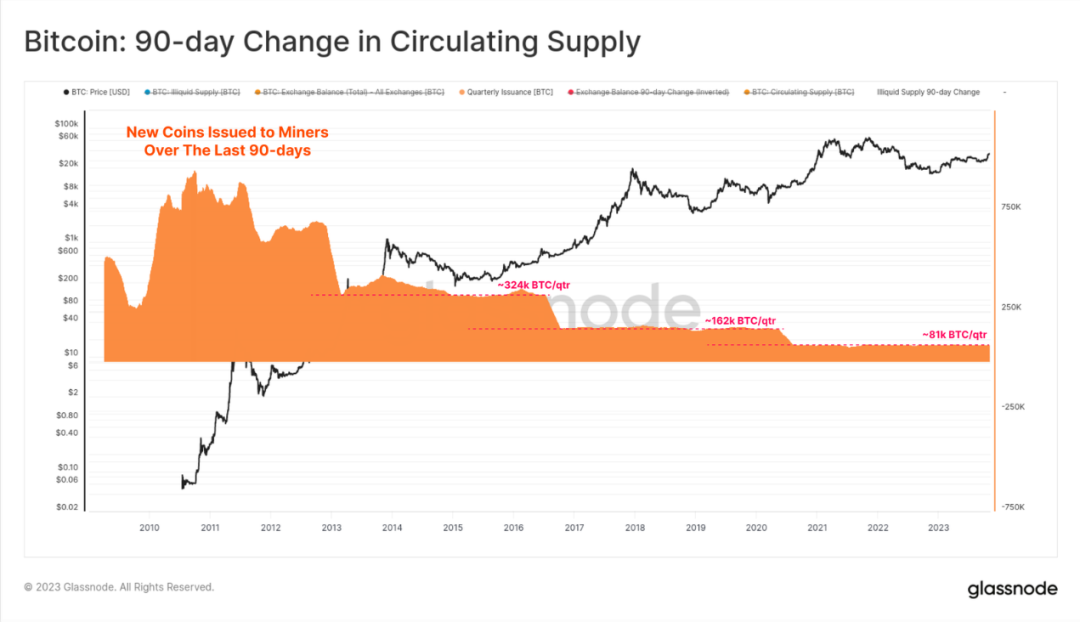

为了了解这一部分比特币供应的规模,我们可以比较比特币相对于新开采的部分的存储与储蓄速率。当前,每个季度约有81,000枚比特币被开采出来,在减半之后这个数值将被降低到40,500枚。

图11:比特币90日周期内的循环性供应变化

图11:比特币90日周期内的循环性供应变化

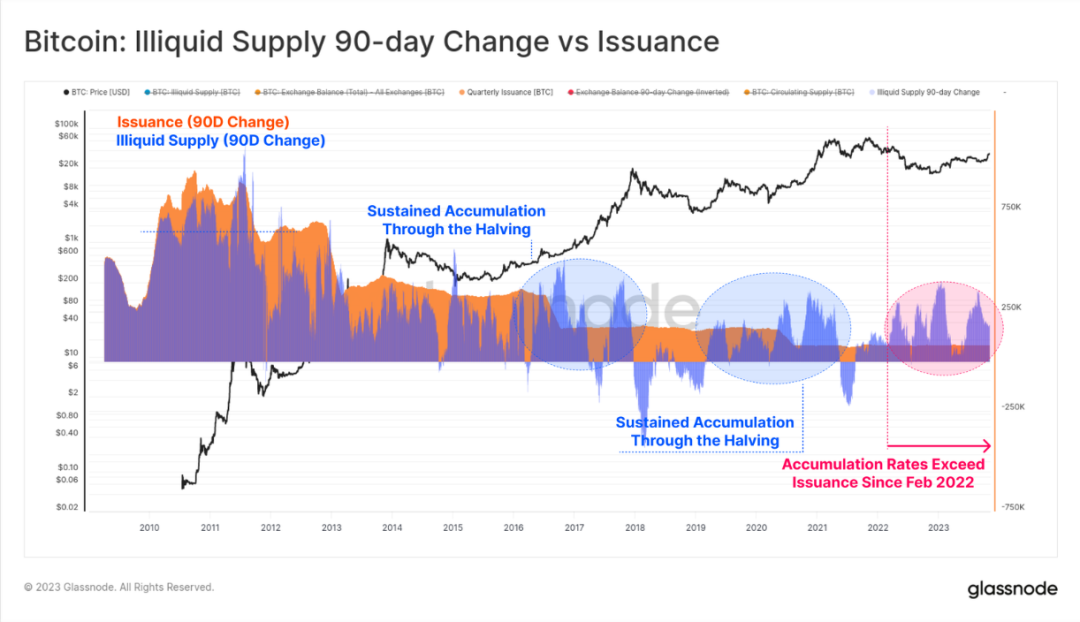

如果我们用叠加的方法分析非流动性供应在90日周期内的变化,我们可以看到在之前的所有减半事件中,比特币非流动性余额持续上升。这表明买方投资者数量往往会在减半之前和减半期间大大增加,其增幅比例远超比特币减半前后的发行率。

非流动性供应目前以每季度 18 万 BTC 的速度增长,是发行量的 2.2 倍。

图12:90日周期内非流动性供应与开采量的比较

图12:90日周期内非流动性供应与开采量的比较

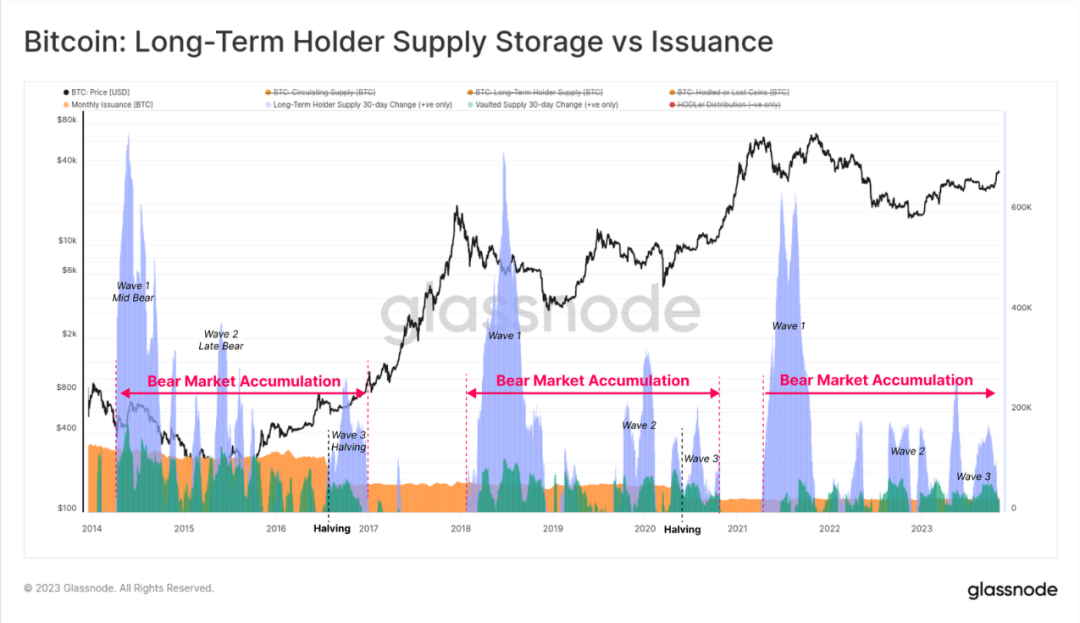

通过以“投资者持有时间”作为切入点的视角来看,我们看到长持投资者(蓝色)和金库供应(绿色)的类似积累模式。有趣的是,这种投资者行为似乎分为三波:

- 第一波行为出现于熊市中期,当价格从历史最高点大幅回调时

- 第二波行为出现在熊市后期,当市场基本完成筑底后

- 第三波行为贯穿整个减半时期,在该周期中会出现预期中的投资者大量买入

图13:长持投资者供应的存储量与开采量的比较

图13:长持投资者供应的存储量与开采量的比较

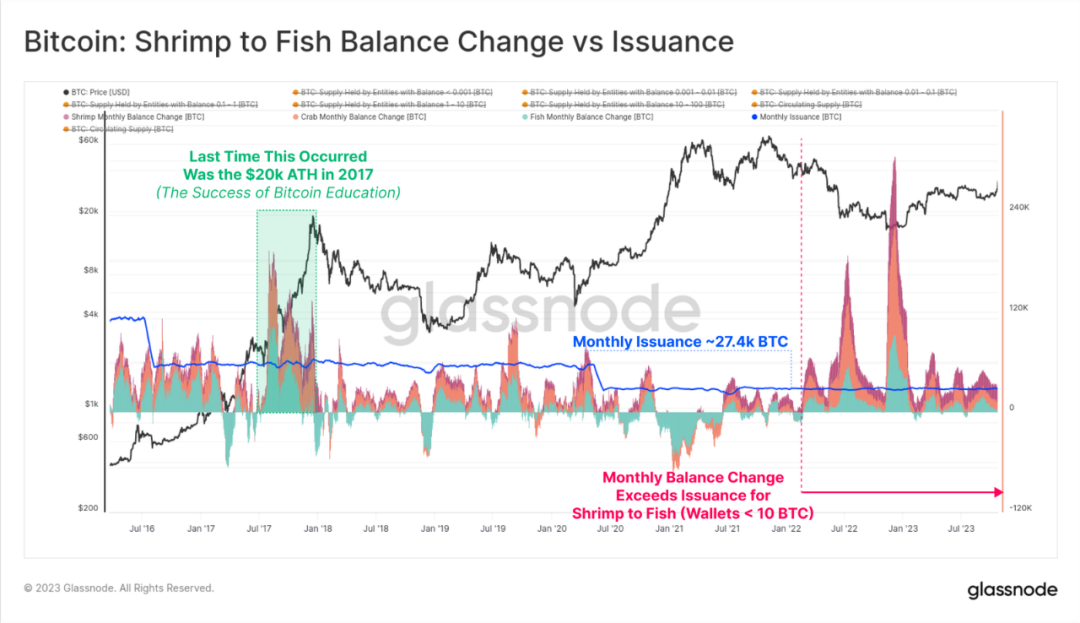

累积率也同样可以采用钱包大小作为切入点来进行评估,下图包含了所有钱包内资产小于100枚比特币的用户。这些虾(<1BTC)、蟹(1-10BTC)和鱼(10-100BTC)账户的拥有者囊括了从小散户到高净值人士在内的广泛投资者群体。

总体而言,自2022年2月起,这些用户的累积率已经超过了比特币的新发行量。这一时期的持续时间已经创下了史上最长的记录,并且仍然在随着时间的推移不断地刷新这一纪录。

图14:“虾”到“鱼”的账户余额变动和比特币发行量之间的比较

图14:“虾”到“鱼”的账户余额变动和比特币发行量之间的比较

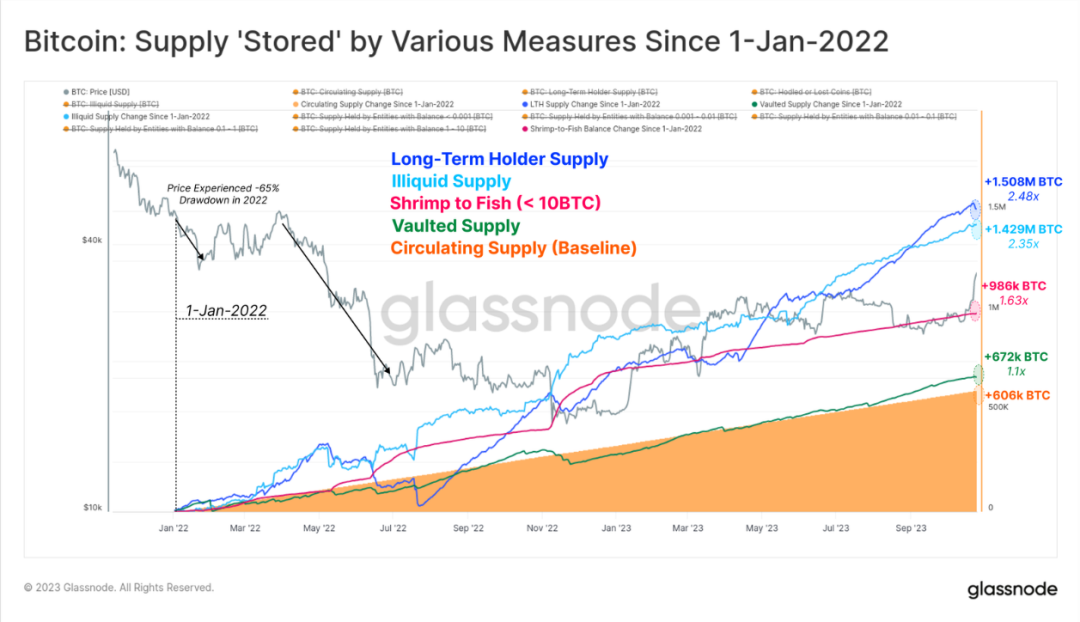

总而言之,下图显示了自2022年1月1日以来这些各种“存储”供应指标的净余额变化。我们使用流通供应量的变化(橙色)作为基准,发现投资者的增持率在新发行量的1.1倍到近2.5倍之间。

不仅我们的“可用供应”指标处于历史低位,投资者的“供应储存”率也明显高于减半前环境下的发行率。熊市和减半事件期间比特币市场周期的周期性可以通过这些投资者积累模式来描述,这让我们想起了市场上的一句话:熊市创造了随后的牛市(反之亦然)。

图15:2022年1月1日以来多种指标下的“存储”供应情况

图15:2022年1月1日以来多种指标下的“存储”供应情况

资本浪潮的变化分析

在近期的一些分析报告中,我们重点关注了整个数字资产生态系统中的资本轮换。在此前的报告中,我们使用了已实现市值作为资本流入、流出和轮换的代表参数。

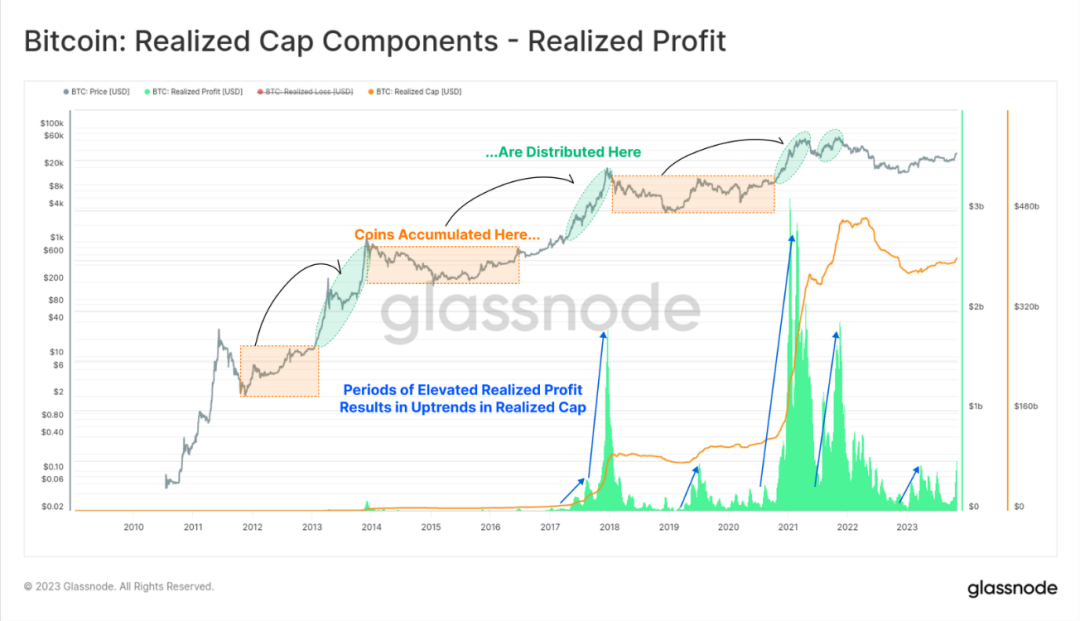

从行为层面来看,比特币的长期投资者倾向于低买高卖,这一盈利的过程将比特币的低成本基础重估为更高的成本基础。举例来说,2018年以6,000美元购买的比特币在2021年可以由60,000美元的价格出售,对于买方来说,2021年的购买行为较之先前需要900%的额外资金流入。

另一个重要的结论是:尽管当前存储供应正在增加,但另一种相反的情况也同样会出现。如下图所示:当投资者通过低买高卖获取利润的交易行为完成后,他们的存储供应又被重新激活并投入到流动性循环中。

图16:已实现市值组成部分-已实现利润

图16:已实现市值组成部分-已实现利润

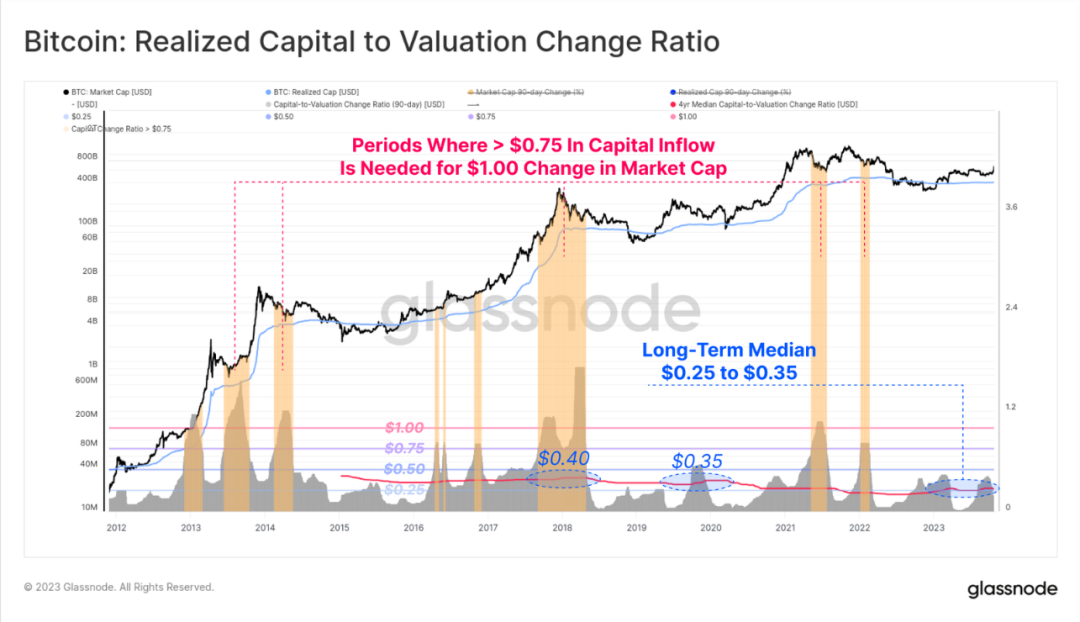

在这个框架之下,我们得以分析使得比特币市场每 1 美元的市值波动所需的资本量的流入/流出情况。

我们今天所讨论到的最后一个指标——流动性指标,或者被称为波动性指标也曾在我们近期的分析中被提到。它描述了已实现市值需要产生多大幅度的变动才能够造成比特币市场1美元幅度的总市值改变。在这一指标下我们注意到一些有趣的细节:

- 在牛市后期(下图橙色区域),需要超过0.75美元(实际上通常是超过1.0美元)的资本流入才能实现1.0美元的市值变化。事实证明,这是一种不可持续的状况。

- 在熊市期间,随着资本和投资者注意力的流失,该价格可能会降至 0.10 美元至 0.30 美元之间。这会导致价格波动更加剧烈,因为少量的资本流入或流出会产生巨大的影响。

该指标的中位数(下图红线)长期接近0.25美元,这表明比特币的供应和流动性都相当紧张——因为在大多数时间里,仅仅0.25美元的资本流入/流出就会导致市值发生1.0美元的变化。在许多方面,这与上面讨论的供应动态一致,其中“可用供应”正处于历史低位,而不断上升的存储率则会导致市场的流动性继续变差。

图17:资本出入量与其导致的总市值波动比例

图17:资本出入量与其导致的总市值波动比例

总结

比特币的第四次减半即将到来,这对其而言是一个重要的基本面、技术与理念意义上的里程碑。鉴于在之前周期中深入人心的投资回报率,这仍将是一个令投资者倍感振奋的领域。

在本文中,我们使用了供应侧的各种指标讨论了比特币市场的供应侧所遭遇的紧张状况。这些指标之间存在着显著的一致性,证明了当前市场的“可用供应”仍旧处于历史低位,并且“供应存储率”远超当前比特币开采量的2.4倍之多。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

一边交易量创新高,一边平台接连退出,加密卡市场正在发生什么?

一边交易量创新高,一边平台接连退出,加密卡市场正在发生什么?作者:谷昱,ChainCatcher过去几周,Crypto Card 行业连续发生了两起影响面广泛的事件。 7 月中旬,瑞士支付平台 Fiat24 宣布暂停加密资产充值(Crypto Top-Up)功

-

Gate 发布最新储备金报告:BTC、ETH 储备规模稳步增长,总储备金率 117% 持续领先

Gate 发布最新储备金报告:BTC、ETH 储备规模稳步增长,总储备金率 117% 持续领先据官方公告,Gate 公布最新一期储备金情况。截至 2026 年 7 月 27 日,整体储备金覆盖率为 117%,持续高于 100% 的行业安全基准。储备金覆盖近 500 种不同类型的用户资产,体现出

-

10 亿回购难阻 HYPE 下跌,核心成员与 Multicoin 在悄悄卖币?

10 亿回购难阻 HYPE 下跌,核心成员与 Multicoin 在悄悄卖币?撰文:马赫,Foresight News2026 年 7 月底,链上分析分析师 MLM(@mlmabc)的数据显示,:自 2025 年 12 月团队代币开始实际分配以来,约 493 万枚 HYPE 进

-

波场 TRON 行业周报:本周非农或考验 BTC $62000 支撑,解析打造链上固定利率信用市场的 Morpho

波场 TRON 行业周报:本周非农或考验 BTC $62000 支撑,解析打造链上固定利率信用市场的 Morpho一.前瞻 1. 宏观层面总结以及未来预测 本周全球宏观市场主要围绕美联储货币政策路径、通胀走势以及经济增长预期展开。美联储7月议息会议维持利率不变,政策制定者继续在“控制通胀”和“避免经济过度放缓”之

-

Bitget UEX 日报|美伊或明日谈判,霍尔木兹现协议信号;亚马逊完成对OpenAI 500亿美元投资;Palantir盘后财报来袭

Bitget UEX 日报|美伊或明日谈判,霍尔木兹现协议信号;亚马逊完成对OpenAI 500亿美元投资;Palantir盘后财报来袭一、热点要闻 美联储动态 沃什考虑减少议息会议频率,9月加息概率升至73.6%据《纽约时报》,美联储主席沃什正在考虑减少联邦公开市场委员会(FOMC)每年8次的议息会议次数,此举将打破自1981年沃尔

-

加密概念股每日观察:参议院密件民调曝光,法案表决前夕“官员获利”与政治红线成最大僵局

加密概念股每日观察:参议院密件民调曝光,法案表决前夕“官员获利”与政治红线成最大僵局在美国国会即将于下周就数字资产联邦监管改革法案(如《CLARITY Act》)进行关键初步投票的前夕,一份由民主党内部传阅的秘密民调被曝光。民调显示,党内初选选民对加密行业的好感度已降至冰点,甚至低于

-

早报 | Roundhill Memory ETF 已将长鑫科技纳入持仓;COLDCARD 遭受第三波攻击亏损逾 8800 万美元

早报 | Roundhill Memory ETF 已将长鑫科技纳入持仓;COLDCARD 遭受第三波攻击亏损逾 8800 万美元整理:ChainCatcher重要资讯:数据:Galaxy 识别第三波 COLDCARD 攻击,推定亏损逾 8800 万美元 中国 VC 经历三年寒冬后竞相募资,至少 60 只美元基金拟筹集 350

-

美日联合干预:新“广场协议”,布雷顿森林体系 2.0 的开端与日元套利时代的终结

美日联合干预:新“广场协议”,布雷顿森林体系 2.0 的开端与日元套利时代的终结作者:叶桢,华尔街见闻美日数十年来罕见联手支撑日元,引发市场重新评估长期依赖低利率日元融资的全球资本流动模式。一些策略师认为,如果这一政策方向持续,可能标志着日元套利交易进入拐点,并推动全球资金配置发

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 Ronin Network

Ronin Network 币安币

币安币 World Liberty Financial USDv

World Liberty Financial USDv 莱特币

莱特币 艾达币

艾达币 狗狗币

狗狗币 大零币

大零币 Wormhole

Wormhole 比特现金

比特现金 SHIB

SHIB UNI

UNI OKB

OKB AR

AR ICP

ICP DOT

DOT LUNC

LUNC YGG

YGG DYDX

DYDX LPT

LPT ETC

ETC