通过 Polymarket 对预测市场的深度洞察及观点定价的本质

作者:Merrick,Stablehunter Contributors

这篇文章将深度剖析去中心化预测市场平台 Polymarket 的兴起、演变及其对全球信息生态系统的潜在重构。

我将尝试着解构 Polymarket 如何通过从自动做市商(AMM)向中央限价订单簿(CLOB)的技术转型,解决了流动性这一核心难题,并在 2024 年美国大选中通过“邻居民调法”击败主流民调机构,确立了其作为“真相机器”的地位。

预测市场真正擅长的,从来不是给你一个确定的“真相”,而是把一堆分散的信息、情绪、立场、利益,压缩成一个随时变化、随时可被引用的“价格”。而这个价格一旦能被引用,它就会反过来影响舆论、影响行为,甚至在某些场景里影响事件本身的走向。

一、从特朗普当选说起

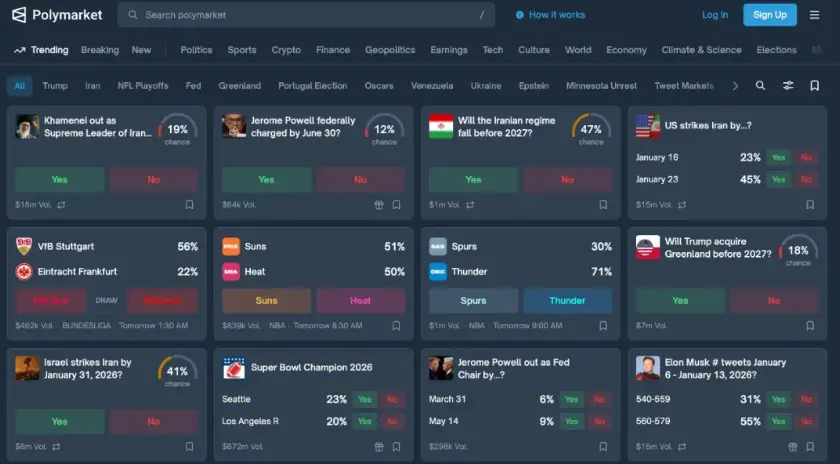

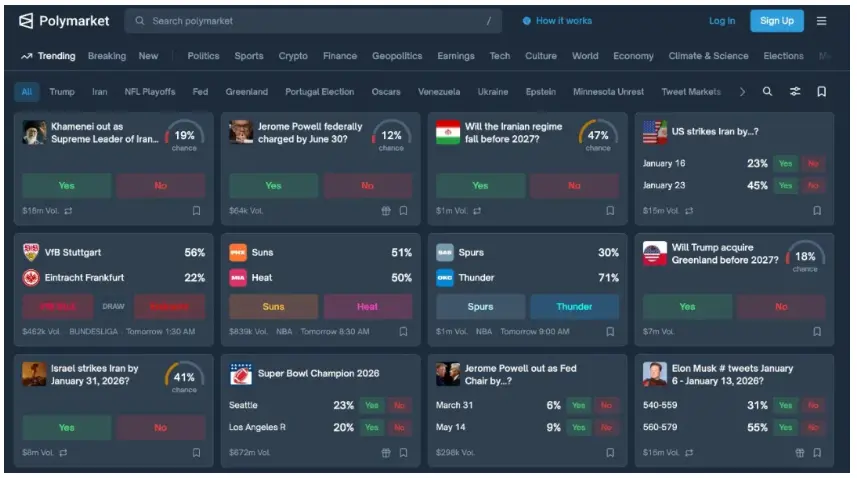

2024 年 11 月 FBI 的探员突袭了 Polymarket 创始人兼 CEO Shayne Coplan 的住所。因为在 2024 年美国总统大选中 Polymarket 以一种近乎挑衅的准确度,提前数周预判了唐纳德·特朗普的压倒性胜利,而彼时主流媒体的民调还在喋喋不休地强调“选情胶着” 。

这一举动在加密货币社区和预测市场爱好者中引发了剧烈的震动。这不仅仅是一次执法行动,更被广泛解读为一种象征性的冲突:即将卸任的拜登政府与这家新兴的、不受控制的“真相机器”之间的政治博弈 。Shayne Coplan 随后在 X(原 Twitter)上发帖,语气中带着一种典型的硅谷式反叛:“在那个清晨被叫醒真是令人沮丧……显然这是政治报复。” 。

彼时,Polymarket 已经不再仅仅是一个 niche(小众)的加密赌博网站。在 2024 年,它处理了超过 37 亿美元的选举相关交易量,成为全球政治观察家、华尔街交易员甚至普通选民不可忽视的信息来源 。它代表了一种全新的认识论体系的崛起:一种不再依赖专家访谈、电话民调或中心化媒体叙事,而是依赖“真金白银”、分布式账本和群体智慧的新秩序。

在这个新秩序中,真相不是由权威机构发布的,而是由成千上万个分散的个体通过买卖合约“发现”的。每一次点击“买入 Yes”或“卖出 No”,都是一次对未来的投票,都是一次对现实认知的修正。Polymarket 的崛起,实质上是“信息金融”(Info Finance)这一概念从理论走向现实的史诗级跨越。

二、真理的定价与认识论危机

预测市场的历史远早于互联网。早在 16 世纪的欧洲,关于教皇选举、王位继承战争结果的投注便已在伦敦和巴黎的信件、传单与酒馆闲谈中形成了早期的非正式市场。这些早期的尝试揭示了一个朴素的真理:当利益相关时,人们对未来的判断往往比官方辞令更为准确。

1945 年,哈耶克发表了其里程碑式的论文《知识在社会中的运用》(The Use of Knowledge in Society)。哈耶克在文中提出了一个革命性的观点:社会面临的核心经济问题不是资源的物理分配(这是工程学问题),而是“知识的利用”。这些知识并非集中在某个专家或规划局手中,而是分散在无数个体的头脑中——关于特定的时间、地点、个人偏好、隐秘技术和瞬息万变的市场条件的知识。

哈耶克认为,价格体系不仅仅是分配资源的工具,更是一个高效的信息传输机制。当锡的价格上涨,无论是因为矿难还是需求激增,在这个庞大的系统中,只有极少数人需要知道具体原因。对于大多数使用者来说,价格这一单一指标的变化就足以传递所有必要的信息:节约用锡。

预测市场的核心哲学正是基于此:如果价格能反映商品的供需,那么能不能创造一种“合成资产”,让它的价格专门反映“信息”?如果我们可以交易“特朗普胜选”的股票,那么这只股票的价格(例如 $0.60)就直接凝聚了成千上万参与者掌握的关于选情的碎片化信息——包括内幕消息、草根观察、经济数据模型,甚至是某个摇摆州加油站的闲聊。Polymarket 本质上就是哈耶克思想在 21 世纪的数字化身。

现代预测市场的理论验证始于 1988 年爱荷华大学建立的爱荷华电子市场(Iowa Electronic Markets, IEM)。IEM 允许用户以极低的限额(通常为 500 美元)对政治选举和经济指标进行交易。尽管资金规模微不足道,IEM 在历次美国总统大选中展现出了惊人的预测能力,其长期准确率显著优于传统的盖洛普民意调查。IEM 的存在证明了有效市场假说(EMH)在政治预测领域的适用性,即市场价格能够比任何单一专家更有效地聚合信息。

人类社会当前正面临一场深刻的认识论危机。随着社交媒体算法导致的信息茧房效应日益加剧,以及人工智能生成内容对互联网信息生态的污染,传统的共识形成机制——无论是基于权威的媒体机构,还是基于统计学的民意调查——均显现出前所未有的脆弱性。在这一背景下,预测市场(Prediction Markets)作为一种“认知技术”(Epistemic Technology)重新回到了历史的聚光灯下。它不应被简单地视为一种彩票工具,而应被理解为一种基于哈耶克(Hayek)知识分散理论的市场化认识论机制:通过要求参与者以真金白银(Skin in the Game)为信念下注,市场价格得以过滤掉廉价的言论噪音,聚合分散在社会各个角落的私有信息,从而通过价格发现机制逼近未来的真相。

三、Augur:去中心化原教旨主义的实验

2015 年启动的 Augur 是以太坊上最早的 ICO 项目之一,它承载了加密社区对“去中心化真相机器”的全部幻想。Augur 的设计哲学是彻底的去中心化,这集中体现在其争议解决机制上。

Augur 并不依赖中心化的管理员来输入比赛结果,而是通过一套基于博弈论的机制:持有 REP 代币的用户通过质押代币来汇报结果。如果汇报结果与共识一致,他们获得奖励;如果与共识相悖(即试图撒谎),他们的 REP 将被罚没。

尽管 Augur V1 和 V2 在技术上实现了去中心化,但其商业化却极其惨淡,原因在于它忽视了金融市场的基本规律与用户体验:

-

高昂的交易成本与低效的订单簿:Augur 早期采用了链上订单簿模式。在以太坊主网 Gas 费高企的 2017-2020 年,创建、修改或取消一个订单可能需要支付数十美元的费用。这种高昂的摩擦成本使得频繁交易和做市变得不可能,导致市场极度缺乏流动性。

-

漫长的决议周期:为了保证去中心化的安全性,Augur 的争议解决流程设计得极为冗长。一个市场的最终结果确认可能需要数周甚至数月的时间。对于习惯了体育彩票即时结算的用户来说,这种资金占用是不可接受的。

-

复杂的准入门槛:用户不仅需要持有波动剧烈的 ETH 作为燃料,还需要理解 REP 的质押机制,这直接将绝大多数普通用户拒之门外。

四、Polymarket 的爆发:天时、地利与人和的共振

进入 2020 年代,预测市场终于迎来了它的“iPhone 时刻”。Polymarket 的崛起并非单一因素的作用,而是技术架构的迭代、支付基础设施的成熟以及宏观社会环境变化共同作用的结果。

早期去中心化交易所(DEX)普遍采用自动做市商(AMM)机制(如 Uniswap 的 CPMM 或 Gnosis 的 LMSR),因为 AMM 能够在缺乏专业做市商的情况下提供基础流动性。然而,AMM 在预测市场中存在严重的资本效率问题:当某一结果的概率接近 0 或 1 时,AMM 需要极其庞大的资金池才能维持低滑点的交易,且无法支持限价单等复杂策略。

Polymarket 做出了一个关键的技术决策:抛弃 AMM,转向混合去中心化的中央限价订单簿(CLOB)模式:

-

链下撮合,链上结算:Polymarket 的订单匹配在高性能的链下服务器上进行,这使得其交易体验(响应速度、挂单取消)与中心化交易所(如 Binance)几乎没有区别,完全规避了链上交易的延迟与 Gas 费问题。

-

非托管结算:尽管撮合是中心化的,但资金的结算与托管依然在 Polygon 链上通过智能合约原子化执行。这种架构既保留了 Web2 的流畅体验,又保留了 Web3 的资产安全性。

-

引入专业做市商:CLOB 模式允许像 Wintermute 这样的专业做市商机构接入,提供深度的流动性。这使得 Polymarket 能够承载单笔数十万美元的交易而不产生剧烈滑点,为机构资金的入场铺平了道路。

Polymarket 的另一个成功秘诀在于其对底层区块链技术的“隐藏”。

-

USDC 本位:Polymarket 选择了 USDC 这一合规美元稳定币作为结算货。这使得交易者的盈亏完全基于对事件判断的准确性,而无需承担加密货币本身的价格风险。

-

Polygon Layer 2 的低成本:通过建立在 Polygon 侧链上,Polymarket 能够通过元交易(Meta-transactions)为用户补贴 Gas 费,实现了“零 Gas”交易体验。用户在操作时,几乎感知不到区块链的存在,只有在充值和提现时才需要与链交互。

五、商业模式的演进及增长飞轮

为了维持长期的运营并激励流动性,Polymarket 开始调整其商业模式。根据 2025 年初的资料显示,Polymarket 已经开始在部分短期高频市场(如 15 分钟加密货币价格预测)引入“Taker-only”费用模型。

通过向提取流动性的 Taker 收取费用(并在概率接近 50% 时费率最高),并将这些费用返还给提供流动性的 Maker,Polymarket 有效地抑制了针对其零费率模型的延迟套利机器人,同时激励了更厚的订单簿深度。这种精细化的经济模型设计标志着其从“烧钱获客”向“可持续金融基础设施”的转型。

同时它的产品形态,本质上是“热点信息流”:你仔细看它的界面,它不像一个交易终端,更像是一个“把世界热点做成可交易内容的列表页”。

它的增长飞轮非常清晰:

热点事件出现 → 市场创建 →价格截图传播(这是关键)→ 新用户涌入 → 流动性变深 → 价格看起来更“准”、更可引用 → 更多传播

当前,事情是双面的,在这个飞轮里面也有雷:

-

信用悖论:2025年围绕“交易量是否刷量”的争议就给行业泼了盆冷水。如果热度指标本身就是假的,那平台的信号价值还剩多少?

-

操纵风险: 这是最可怕的——当价格能影响叙事,就会吸引资金去操纵价格。比如选情胶着时,如果有金主故意砸盘压低对手的赔率,制造“对手没戏了”的假象,从而切断对手的捐款来源。这时候,市场就不再是“去噪机器”,而是变成了“舆论战场”。

另外,这里面有个很重要的注意力因子。在注意力时代,大家最常问的不是“谁说得对”,而是“现在市场觉得谁赢面大”。

Polymarket 的价格曲线天然适合截图、转发。它把复杂的局势分析替换成了一个数字,让讨论变得“胜负已分”。这才是它出圈的真正原因:它把复杂的叙事,变成了一条可交易、可传播的曲线。

六、市场格局的演变:Polymarket 与 Kalshi 的双雄争霸

随着预测市场从小众走向主流,市场格局在 2024 年至 2025 年间发生了剧烈的分化。目前形成了以 Polymarket 为代表的“离岸/去中心化”流派和以 Kalshi 为代表的“在岸/合规”流派的对峙。

在 2024 年的大部分时间里,Polymarket 凭借其无需 KYC、全球可访问(理论上限制美国 IP)和丰富的长尾市场,占据了超过 95% 的市场份额。然而,进入 2025 年,局势发生了逆转。

根据 DeFiRate 和 Dune Analytics 的数据,到 2025 年 1 月,Kalshi 的周交易量突破 20 亿美元,超越 Polymarket 的 15 亿美元,市场份额攀升至 60%。

这里就不得不提 Kalshi 的监管绿灯:Kalshi 在赢得针对 CFTC 的关键诉讼后,终于被允许合法上线选举预测合约。这一法律胜利打通了美国机构资金合规入场的通道。

-

Polymarket 的策略:继续利用离岸优势,提供更多样化、更具争议性或长尾的市场(如地缘政治冲突、加密货币技术细节),并通过发行代币(Token)和空投预期来维持社区忠诚度与投机热度。

-

Kalshi 的策略:深耕美国合规市场,不仅与 CNBC 等媒体达成数据合作,还致力于开发针对企业的风险对冲产品(如通胀数据预测合约),试图将预测市场打造为正统的金融衍生品交易所。

七、写在最后

预测市场的终局绝不仅仅是“更好的「赌场」”。以太坊创始人 Vitalik Buterin 提出的“信息金融”(Info Finance)概念,为我们描绘了一个更为宏大的图景:预测市场将成为人类社会获取高信度信息的基础设施,并深度重构媒体、科研与治理模式。

Vitalik 认为,信息金融是继“市场(交换商品)”和“民主(投票决策)”之后的第三种社会组织技术。其核心在于:从你想要知道的事实出发,设计一个市场来激励参与者揭示这一信息。

未来,基于大语言模型(LLM)的 AI Agents 将成为预测市场的主要做市商和交易者。AI 可以 24 小时不间断地监控全球数百万个数据源,并在数以万计的微观市场(如“某条街道下周二的降雨概率”)中进行毫秒级下注。

从 Intrade 的遗憾离场,到 Augur 的理想主义挫折,再到 Polymarket 与 Kalshi 的双雄并起,预测市场的演变史是一部人类试图用技术手段量化未来、消除不确定性的宏大叙事。我们正处在“信息金融”爆发的前夜,预测市场正在从边缘的博彩工具演变为人类社会核心的认知基础设施。对于创业者而言,这不仅是关于技术的变革,更是关于如何在人性、监管与真理的博弈中,寻找价值创造新范式的深刻启示。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

通过 Polymarket 对预测市场的深度洞察及观点定价的本质

通过 Polymarket 对预测市场的深度洞察及观点定价的本质作者:Merrick,Stablehunter Contributors这篇文章将深度剖析去中心化预测市场平台 Polymarket 的兴起、演变及其对全球信息生态系统的潜在重构。 我将尝试着解构 P

-

深度拆解 Solana DEX:谁在瓜分订单流,谁被淘汰出局?

深度拆解 Solana DEX:谁在瓜分订单流,谁被淘汰出局?原文标题:Solana DEX Winners: All About Order Flow 原文作者:Carlos Gonzalez Campo,Blockworks Research 原文编译:Bi

-

Dovey:谁为牛市买单

Dovey:谁为牛市买单作者:Dovey《来自西方的明牌长牛》已经过去了快6年, 经过两轮周期,crypto 终于把过去十年的上很多“愿望清单”基本兑现了, 文章里写事情也在快速发生: 各位配置机构下场配置比特币, 与Tra

-

卸任纽约市长后,他转身卖起了加密货币

卸任纽约市长后,他转身卖起了加密货币原文标题:Pitching Crypto and Needling Mamdani: Adams‘s Post-Mayoralty Takes Shape 原文作者:Nicholas Fandos、D

-

Fogo 上线 Binance 现货倒计时,FDV 能否站上 3 亿美元?

Fogo 上线 Binance 现货倒计时,FDV 能否站上 3 亿美元?原文标题:《Binance 上线 Fogo 倒计时,抢到即赚到?》 原文作者:马赫,Foresight News1 月 12 日,Fogo 公链通过 Binance Wallet 的 Pre-TGE

-

特朗普家族项目 WLFI 推出借贷平台,USD1 的实用性落地?

特朗普家族项目 WLFI 推出借贷平台,USD1 的实用性落地?撰文:Sanqing,Foresight News1 月 12 日,特朗普家族成员项目 World Liberty Financial(WLFI)发布借贷平台 World Liberty Market

-

如何发掘财富新机会?知名独立加密分析师发布 2026 年十大预测

如何发掘财富新机会?知名独立加密分析师发布 2026 年十大预测作者:Miles Deutscher 编译:佳欢,ChainCatcher 在这篇文章中,我将详细拆解我对 2026 年的十大加密货币预测。 其中包括我对 $BTC 的价格预测、顶级山寨币叙事、加密与

-

Truebit Protocol被盗2644万美元合约漏洞分析

Truebit Protocol被盗2644万美元合约漏洞分析2026年1月8日,Truebit Protocol协议被黑客攻击,损失8,535.36 ETH(约2644万美元),Truebit Protocol官方于次日凌晨发文证实。ExVul安全团队对本次攻

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD OFFICIAL TRUMP

OFFICIAL TRUMP 瑞波币

瑞波币 币安币

币安币 莱特币

莱特币 狗狗币

狗狗币 大零币

大零币 比特现金

比特现金 门罗币

门罗币 Avalanche

Avalanche FIL

FIL ZEN

ZEN OKB

OKB AR

AR ETC

ETC ICP

ICP DYDX

DYDX FLOW

FLOW UNI

UNI CFX

CFX ATOM

ATOM