Meta 豪赌 AI:砸钱 1350 亿美元,2026 的扎克伯格,值得相信么?

撰文:Frank,麦通 MSX

1350 亿美元,这是 Meta(META.M)在 2026 年计划要砸出去的钱。

2025 Q4 业绩、2026 Q1 指引的双超预期,让不少煎熬于「掉队」质疑中的股东们小松了口气,但与此同时,2026 全年资本支出(CapEx)冲向 1350 亿美元,几乎是去年的近两倍,却很难不让人担忧这会不会又是一场激进豪赌?

不过出乎意料的是,市场似乎选择了买单,Meta 股价盘后一度大涨超过 10%,夜盘也在持续上涨。

Meta 股价 数据来源:Yahoo Finance

而答案,就隐藏在这一次的财报中:至少在当前阶段,它让市场看到了 AI 投入并非停留在未来愿景,而是已经实实在在改善了当下最核心的现金牛——广告业务,所以华尔街开始押注 Meta 的叙事反转,并愿意为这个超级投入计划买单。

归根结底,「敢砸钱,敢梭哈」,一直都是 Meta 与扎克伯格的底色。这也意味着,赢,可能是一次巨大的叙事反转;输,至少在当前财务结构下,也很难演变为失控的灾难。

一、财报速读:业绩 & 指引「双超预期」

从结果看,这是一份足以改变市场情绪的财报。

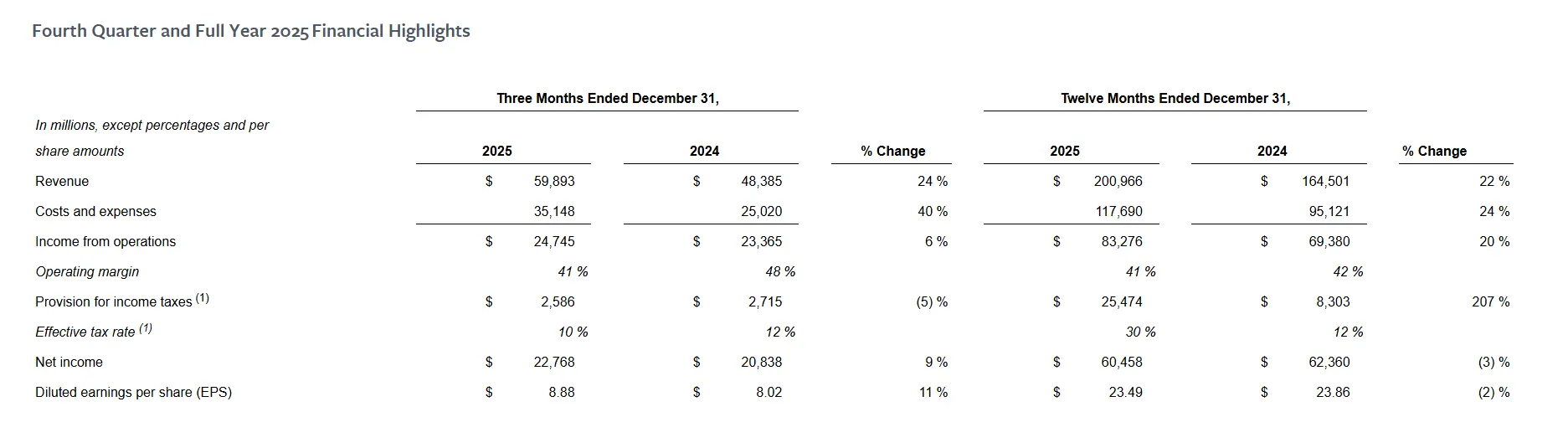

其中 2025 年 Q4 的核心财务指标几乎都实现全面超预期:营收 598.93 亿美元,同比增长 24%,高于市场预期的 586 亿美元;净利润 227.68 亿美元,同比增长 9%;稀释后每股收益(EPS) 8.88 美元,同比增长 11%,高于市场预期的 8.23 美元。

可以说,无论是收入端的增长韧性,还是盈利端的释放节奏,Meta 都交出了一份扎实、稳定的 Q4 成绩单。

而将视角拉长至全年,增长逻辑同样成立:2025 全年营收 2009.66 亿美元,同比增长 22%;经营利润 832.76 亿美元,同比增长 20%,核心指标依然保持两位数扩张。

唯一显得「逆行」的是全年净利润录得 604.58 亿美元,同比下降 3%,但这一变化并非主营恶化,而主要源于一次性税务因素——受《大而美法案》影响,公司确认了约 160 亿美元的一次性非现金所得税支出。

若剔除该因素,全年净利润与 EPS 实际仍将实现可观增长,也由此解释了全年数据与季度强劲表现之间的表面矛盾。

来源:Meta

与此同时,运营层面的指标同样呈现出典型的「量价齐升」特征:

- 家族应用日活跃用户(DAP)达 35.8 亿,同比增长 7%,符合市场预期;

- 广告展示量同比增长 18%;单条广告平均价格同比增长 6%;

- 平均每用户收入(ARPU)为 16.73 美元,同比增长 16%;

这组数据共同指向一个结论,即 Meta 的广告引擎不仅没有失速,反而在效率与变现能力上持续进化。

此外,真正进一步刺激市场情绪转向的,并不只是已经兑现的超预期业绩,还有管理层对未来的乐观指引:据 Meta 预计,2026 年第一季度营收将达到 535–565 亿美元,对应同比增长 26%–34%,显著高于市场此前约 21% 的增速预期,这一定价,隐含了管理层判断 Reels 的高景气度仍将延续,同时 Threads 商业化进展好于市场此前的谨慎预期。

在广告基本盘稳固的前提下,这一指引也直接强化了市场对 AI 驱动广告效率提升具备持续性的信心。

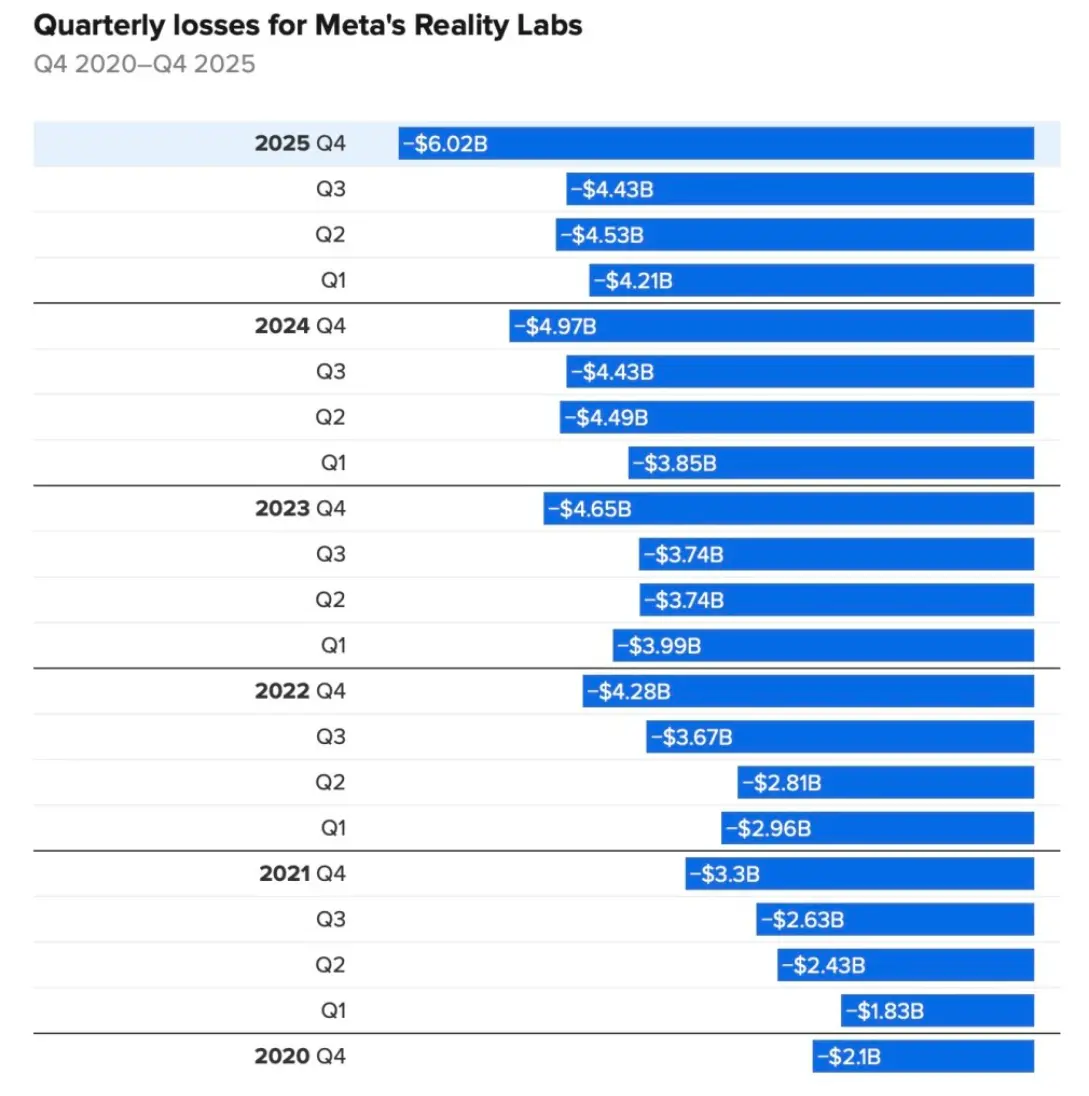

Reality Labs 五年来亏损详情

当然,值得一提的是,「元宇宙」依旧是 Meta 的放血槽,其旗下元宇宙部门 Reality Labs 在 Q4 录得 60.2 亿美元的经营亏损,同比扩大 21%,营收为 9.55 亿美元,同期增长 13%,自 2020 年底以来,该部门累计经营亏损已接近 800 亿美元。

但与以往不同的是,Reality Labs 在当前财报中的角色,已不再是左右公司整体叙事的核心变量,正在逐步被边缘化。

二、社交基本盘稳固,AI 拓深「护城河」

至少在主业层面,AI 确确实实已经开始为 Meta(META.M)的商业化真金白银地创造价值。

可以说,某种程度上,与 Google(GOOGL.M)或微软(MSFT.M)不同,Meta 是目前最直接且已被财报验证的「AI 投入直接回馈主营现金流」的玩家。

首先体现在广告效率的系统性提升上,这得益于 AI 直接嵌入推荐系统与广告投放系统,使得 Meta 在 Q4 单条广告平均价格同比增长 6%,展示量大增 18%。管理层也多次强调,AI 推荐算法与投放系统的升级,显著提升了广告转化率与投放效率。

其中 Instagram Reels 在美国市场的观看时长同比增长超过 30%,更是成为拉动广告库存与变现能力的核心引擎。

其次是 WhatsApp 商业化的加速推进,Meta 计划在今年内于 WhatsApp 动态中全面引入广告,这被视为公司下一个潜在的百亿美元级营收增长点,也是 AI 推荐与广告系统向更多流量场景扩展的关键一步。

总的来看,在 TikTok 等外部竞争持续存在的背景下,Meta 的社交基本盘并未出现松动,反而通过 AI 深度嵌入推荐系统与广告系统,进一步拓深了其护城河。

来源:Meta

回看过去一年,Meta 在 AI 方向上的动作不可谓不激进——从豪掷百亿美元收购 Scale AI 股权、请来 Alexandr Wang 领衔「超级智能实验室(MSL)」,到持续高薪挖人、重构 AI 组织架构,再到斥资数十亿收购 Manus,以及推出 Meta Compute、规划在本十年内建设数十 GW 级别的算力与电力基础设施......

这一连串的动作,让不少人联想到那个熟悉的剧本:激进投入、宏大叙事、回报周期漫长,换句话说,我们似乎又看到了「元宇宙时代的扎克伯格」。

但与元宇宙时期不同,管理层这一次给出了清晰的托底预期,表示即便在大幅提升基础设施投入的情况下,2026 年经营利润仍将高于 2025 年,且 2026 年巨额投入的成本增长路径高度透明,主要集中于算力、折旧、第三方云服务及高端技术人才。

简言之,在 Meta 的战略框架中,AI 并不只是一个押注未来的技术叙事,而是一种正在持续改善主营现金流的现实工具,其逻辑也并不复杂:当 AI 被深度嵌入推荐系统与广告投放系统后,哪怕只是极小幅度的边际改善,譬如让 36 亿用户每天多停留几十秒,或将广告转化率提升 1%,那在 Meta 当前的流量规模与广告基数之上,都会被迅速放大为可观、可重复的现金流增量。

也正是在这种高杠杆结构下,AI 带来的效率提升,正在实实在在地对冲甚至覆盖高达 1350 亿美元的年度资本支出,换言之,华尔街不再害怕 Meta 烧钱,某种程度上是因为已经看到了 AI 带来的真金白银。

有意思的是,从更宏观的视角,在硅谷这场 AI 军备竞赛中,除了忙着向外输出算力、模型与工具,给全世界「卖铲子和工具」的主流路径,另一种就是 Meta 模式——将 AI 内化为自身商业系统的心脏,直接放大既有的流量与变现引擎。

正是这种不依赖对外售卖新产品,而是通过提升自身变现效率来实现回报的模式,使 Meta 的 AI 投入路径,明显区别于其他大型科技公司以大模型或云服务为核心的变现逻辑,也正因如此,市场开始重新审视 Meta 的定价基础:

AI 在这里并非一个等待兑现的远期故事,而是已经能够通过广告系统,持续、可量化地反馈到主营现金流中的现实变量。

这或许也正是市场愿意重新给 Meta 定价的根本原因。

三、暴力梭哈,一场不能输的战争?

「超级智能(Superintelligence)」,已经成为扎克伯格和 Meta 管理层口中出现频率最高的关键词之一。

扎克伯格在此次财报的电话会上,也丝毫不掩饰自己的野心:「我期待推进面向全球用户的个人超级智能」,这也成为一场涵盖人才、算力与基础设施的 Meta 长期战略。

首先从资本开支数字上看,如上文所述,Meta 开始了一场不折不扣的暴力梭哈,2026 年全年运营支出将达到 1620–1690 亿美元,同比增长 37%–44%,明显高于市场买方此前约 1500–1600 亿美元的预期区间。

与此同时,Meta 也在用行动向市场释放「取舍信号」,就在本月媒体披露其计划再次裁减 Reality Labs 约 10% 的员工,涉及人数约 1500 人,这意味着元宇宙相关业务正被进一步压缩,为 AI 与核心业务腾挪资源。

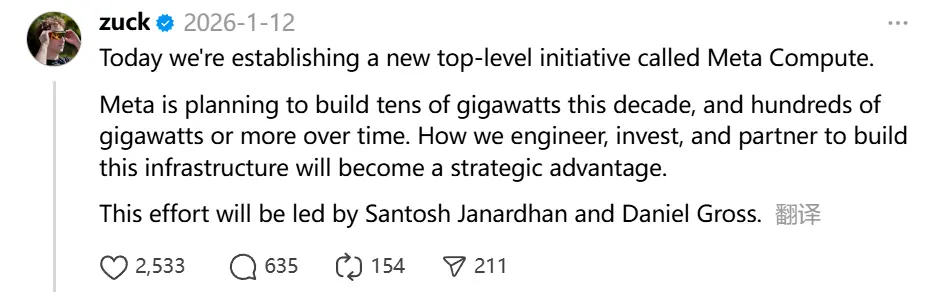

更具战略意义的,是 Meta 对算力与基础设施的重新定级。扎克伯格 1 月 12 日亲自发帖,表示「启动了一个名为 Meta Compute 的全新的最高级别战略项目」,按照披露信息,Meta 计划在 2028 年前,在美国的数据中心与相关基础设施上累计投入至少 6000 亿美元。

不过随后 Meta 首席财务官 Susan Li 对这一数字进行了澄清,称该投入并非单纯用于 AI 服务器采购,而是覆盖美国本土的数据中心建设、算力与电力基础设施,以及支撑美国业务运营所需的新增员工与配套成本。

客观而言,无论从人才密度、算力规模还是基础设施强度来看,Meta 在 AI 方向上的投入,已经不逊于、甚至在某些维度上超过了主要竞争对手。

当然,这条路径也天然是一把双刃剑。一旦收入增长、广告效率或新模型进展无法持续跑在成本扩张之前,市场的容忍度将迅速下降,估值与盈利预期都可能面临反噬。

换言之,这不是一场可以反复试错的实验,而是一场一旦开弓、便很难回头的战略战争。

写在最后

早在 2025 年 9 月的一期博客节目中,扎克伯格就曾直言,如果最终浪费掉几千亿美元,那肯定非常不幸,但另一方面,假设在 AI 浪潮中掉队,对 Meta 的风险可能更高。

「对于 Meta 来说,真正的风险,并不在于投入是否过于激进,而在于是否会在关键时刻犹豫不决」,这番话,放在今天的语境下,几乎可以视作 Meta 过去一年所有战略动作的注脚。

当然,历史并不会轻易被遗忘,上一次元宇宙叙事中,扎克伯格同样选择了提前下注、全力推进,只是最终的结果,并未达到市场最初的期待。

不同之处在于,这一次 Meta 手中掌握着全球最稠密、最可商业化的用户流量入口;而 AI,也正在以前所未有的方式,直接重塑人与内容、人与商业之间的连接效率。

至于 1350 亿美元,究竟是一次历史级的战略抢跑,还是又一段代价高昂的教训,答案,仍然需要时间给出。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

在 Web3 打工已经不香了吗?

在 Web3 打工已经不香了吗?作者:Zhou, ChainCatcher频繁跳槽与人才浪费? 根据 Coincub 发布的《2025 年 Web3 就业报告》显示,2025 年新增 Web3相关职位超过 6.6 万个,比上一年增长

-

Meta 豪赌 AI:砸钱 1350 亿美元,2026 的扎克伯格,值得相信么?

Meta 豪赌 AI:砸钱 1350 亿美元,2026 的扎克伯格,值得相信么?撰文:Frank,麦通 MSX 1350 亿美元,这是 Meta(META.M)在 2026 年计划要砸出去的钱。 2025 Q4 业绩、2026 Q1 指引的双超预期,让不少煎熬于「掉队」质疑中的

-

GOAT Network 发布 GOAT BitVM2 测试网

GOAT Network 发布 GOAT BitVM2 测试网比特币原生 zkRollup 项目 GOAT Network 今日宣布正式上线 GOAT BitVM2 测试网V3,这是一个以比特币为最终裁决层的测试网络,旨在让 BTC 在不依赖托管方、委员会或多签

-

如何解读美联储降息信号:通过市场数据解读今晚的FOMC会议

如何解读美联储降息信号:通过市场数据解读今晚的FOMC会议今晚市场正密切关注联邦公开市场委员会( FOMC )会议,但一个关键事实却常常被忽视:降息本身通常已被市场消化。真正驱动市场波动的并非降息本身,而是实际结果与市场预期之间的偏差。 我之前就强调过,在降

-

1inch 团队陷「砸盘」疑云?链上数据还原千万级资金异动真相

1inch 团队陷「砸盘」疑云?链上数据还原千万级资金异动真相原文标题:《1inch 团队被指砸盘,链上数据揭示大仓位的花式波段手法》 原文作者:Ethan,Odaily 星球日报被标记为“1inch 团队”的大额卖出,再次激发了恶评。 近日,链上数据平台 AR

-

股票合约赛道深度研报:链上衍生品的下一个万亿美元战场

股票合约赛道深度研报:链上衍生品的下一个万亿美元战场一、产品本质:传统资产与链上衍生品的结构性融合 股票永续合约的本质是一种锚定传统股票价格波动的链上合成衍生品。用户通过存入稳定币保证金,即可获得对苹果、特斯拉、英伟达等美股标的价格走势的多空敞口,而不

-

ARK 2026香港共识大会侧记:当 AI 开始协作,谁来制定规则?

ARK 2026香港共识大会侧记:当 AI 开始协作,谁来制定规则?在 Consensus Hong Kong 2026 期间,相较于主会场那些面向大众的通用性路演,ARK 选择了一场高门槛的闭门 AMA 来披露其 2026 年的核心战略。这场会议因其极高的信息密度和

-

解锁千亿沉睡加密资产,CryptoDiver 的全球协作与技术实验

解锁千亿沉睡加密资产,CryptoDiver 的全球协作与技术实验CryptoDiver 正式对外介绍其核心机制——一种被称为“第四种获得比特币方式”的全新模式。区别于传统的购买、转让和挖矿。它基于合法、正当的委托,通过分布式网络和 AI 解析能力,帮助用户解锁遗失

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana 瑞波币

瑞波币 币安币

币安币 PAX Gold

PAX Gold Fogo

Fogo Tether GoldWorld Liberty Financial USDvOFFICIAL TRUMP

Tether GoldWorld Liberty Financial USDvOFFICIAL TRUMP Worldcoin

Worldcoin 狗狗币

狗狗币 FIL

FIL AXS

AXS ZEC

ZEC AR

AR CFX

CFX OKB

OKB 1INCH

1INCH SHIB

SHIB ZEN

ZEN FLOW

FLOW LPT

LPT