DTCC 并非在上链股票:真正改变的是什么?

作者:Chuk @Stablecoin Blueprint

编译:Payment 201

引言:不是你以为的那种“代币化”

美国存托与清算公司(DTCC)已获得美国证券交易委员会(SEC)的“无异议函”(no-action letter),允许其开始将证券基础设施代币化。这对美国资本市场的“管道系统”来说是一项有意义的升级:DTCC 持有 99 万亿美元的证券,并支撑着每年以“千万亿”为单位计的交易量。

然而,市场对这项公告的反应揭示了一个“预期与现实的差距”:被代币化的对象是证券权利(security entitlements),而不是股票本身(shares),而这个区别决定了接下来的一切。

今天的“证券代币化”叙事,并不是一个统一的未来正在同时到来。事实上,有两个不同层次的模型正在同时出现:一个是对当前“间接持有体系”内部的现代化升级;另一个则在重新定义“持股”这一概念本身。(注:为简化起见,本文不再区分 DTCC 的子公司 DTC 与母公司。)

当今证券所有权的实际运作方式

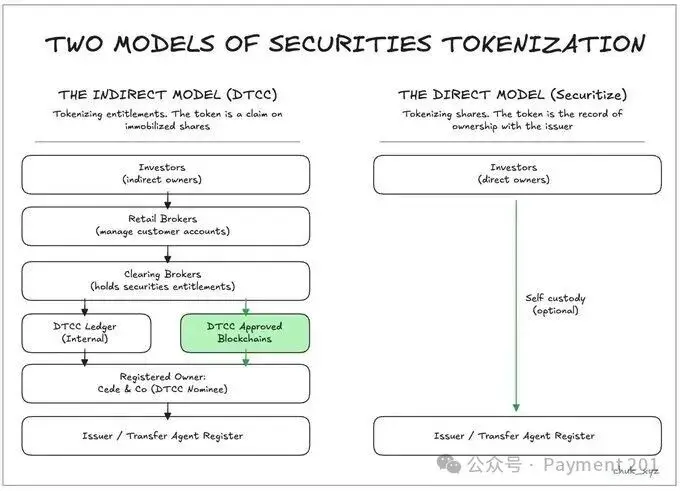

在美国公开市场中,投资者并非直接持有公司的股票。他们处于一个由多层中介构成的链条中。在最底层,是发行人的股东名册,通常由登记代理(transfer agent)维护。对于几乎所有的上市公司来说,这份名册上只会出现一个名字:Cede & Co. —— DTCC 的名义持有人。这意味着发行人无需维护数以百万计的个人股东记录。

在其上层,是 DTCC,它以“集中冻结”(immobilized)的方式批量持有股票。

DTCC 的直接参与者称为清算经纪(clearing brokers),他们负责代表零售券商(retail brokers)进行托管与结算,而零售券商才是直接面向客户并接收交易订单的主体。DTCC 记录着每个参与者所“应享有”的股票数量。

在最顶层,是投资者。他们并不真正拥有特定的股票,而是持有“证券权利”(security entitlements)——这是一种对底层股票的“法律保护下的索取权”,这种权利是针对他们的券商的,而券商则通过清算经纪向下持有直至 DTCC。

DTCC 所代币化的,是这些证券权利,而不是底层股票。这种升级改善了系统运作,但并不能解决由多层中介结构本身所造成的限制。

换句话说,DTCC 代币化的是“索取权”;直接模型代币化的是“股票本身”。两者都被称为“代币化”,但它们所要解决的问题完全不同。

为什么要进行这种升级?

美国证券体系非常稳健,但其架构依然存在一些局限。

-

结算依赖延迟的、工作时间内的处理流程;

-

公司行为(corporate actions)和对账仍运行在批量消息系统上,而非共享状态(shared state);

-

由于所有权是一个由多层中介构成的复杂网络,每层都有自己的技术升级周期,因此无法支持实时流程,除非每一层都启用相关能力,而 DTCC 是其中的关键“闸门”。

这种设计也让资本被“锁住”:较长的结算周期导致在交易执行与最终结算之间,需要数十亿美元的保证金来管理风险。这些优化设计源自一个“资金移动缓慢且成本高昂”的时代。如果结算周期能缩短,或者允许某些参与者选择“即时结算”,那么资本占用规模就能显著下降,成本降低,竞争加剧。

其中一部分收益可以通过升级现有基础设施来实现;但另一些收益——尤其是涉及直接所有权与更快创新周期的部分——则需要全新的模型。

代币化现有系统(DTCC 模型)

在 DTCC 的路径中,底层证券依旧保持“冻结状态”,并继续登记在 Cede & Co. 名下。

变化的是“权利记录”的载体形式:它不再仅存在于专有账本系统中,而是拥有一个存在于“经批准的区块链”上的数字孪生体(digital twin)。

这非常关键,因为它在不破坏现有市场结构的前提下实现了现代化:DTCC 可以在参与者之间引入 24/7 资金流转,减少对账负担,并最终推动权利凭证在抵押品流动性和自动化工作流中的更快使用,同时仍然保留集中化体系带来的高效性,比如净额结算。

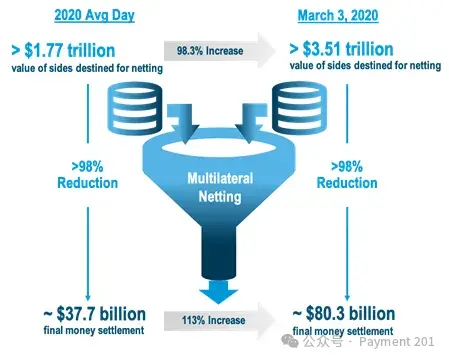

多边净额结算(multilateral netting)能将数万亿美元的总交易活动压缩为数百亿的最终结算,这种效率是当今市场结构的核心优势。

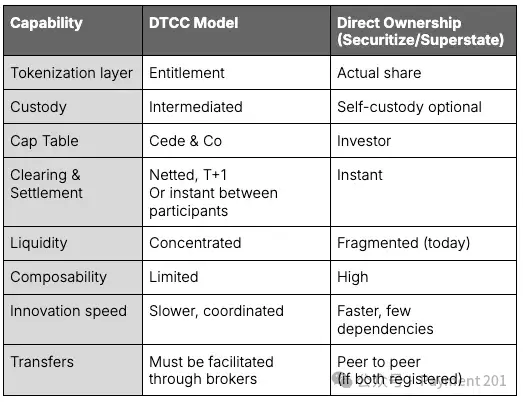

但这些边界是“刻意设定”的:这些代币并不会让持有人成为直接股东。它们仍然是在同一法律框架下、受许可的、可撤销的权利。它们不能成为 DeFi 中自由可组合的抵押物,不能绕过 DTC 参与者,也不会改变发行人的股东记录。

简而言之:它改善了我们已有的系统,但保留了原有的中介结构及其优势。

代币化“所有权本身”(直接持有模型)

第二种模型从 DTCC 模式的“边界之外”开始:它要代币化的不是权利,而是股票本身。所有权直接登记在发行人的股东名册上,由登记代理维护。当该代币被转移时,股东记录随之变更。此时,Cede & Co. 已不再出现在所有权链条中。

这解锁了在 DTCC 模型下结构上不可能实现的功能:自托管、投资者与发行人之间的直接关系、点对点转移、以及可编程性与链上金融基础设施(如抵押、借贷及尚未被发明的创新结构)的可组合性。

这一模型并非理论概念。Galaxy Digital 的股东已经可以通过 Superstate 在链上代币化并持有股票,出现在发行人的股权表中。而在 2026 年初,Securitize 将启用同样机制,并通过受监管的经纪-交易商体系实现 24/7 交易。

然而,权衡也非常现实:没有间接持有体系,流动性会分散,净额结算效率会消失。经纪服务(如保证金交易、证券借贷)必须被重新设计。操作风险也将从中介转移到持有人自身。

但直接所有权带来的自主性让投资者可以自主选择这些权衡,而不是被动接受它们。在 DTCC 框架下,这种“选择”几乎不可能实现,因为任何关于权利的创新都必须经过治理、操作和监管的多重审批流程。

总的来说,DTCC 模型更兼容、更具可扩展性;直接持有模型则允许围绕自托管展开更多创新。

为什么这两种模式目前并非竞争关系

DTCC 模型与直接持有模型并非竞争关系,它们解决的是不同的问题。DTCC 的路径是在现有间接持有体系上进行升级,保留净额结算、流动性集中和系统稳定性。它面向需要规模化、结算保障及监管连续性的机构。

而直接所有权模型满足的则是另一类需求:自托管、可编程资产以及链上可组合性。它面向希望获得新功能而非仅仅是更高效率的投资者与发行人。尽管直接持有模型有朝一日可能重塑整个市场,但实现这一点将需要数年的技术、监管与流动性迁移过渡,不可能一蹴而就。清算规则、发行人行为、参与者准备度以及全球互操作性,其演进速度都比技术进步要慢得多。

现实的未来将是并行共存:一边是基础设施现代化,另一边是所有权创新。目前这两者都无法取代对方。

对市场参与者意味着什么

这两种代币化模式在市场生态中的影响截然不同:

零售投资者:

对零售投资者来说,DTCC 的升级几乎是“无感”的。零售券商已经为客户抽象掉了大部分摩擦(例如碎股、即时购买力、周末交易),这些优势仍将通过券商提供。

而直接持有模型才会带来真正的变化:自托管、点对点转移、即时结算、以及将股票作为链上抵押品使用的潜力。目前,股票交易已开始在 Coinbase、Kraken 等平台以及 Phantom 等钱包上出现,但大多仍依赖“包装代表”(wrapped representations)。未来,这些代币可能成为真正的登记股权,而非合成层。

机构投资者:

机构是从 DTCC 代币化中受益最多的一方。它们的运作依赖于抵押品流动性、证券借贷、ETF 流程以及多方对账,而代币化的权利能在这些方面显著减少负担并提升速度。

直接持有模型则更吸引部分机构,尤其是那些寻求可编程抵押与结算优势的交易型机构。但由于流动性碎片化,更广泛的机构采用将从边缘场景开始。

券商与清算行:

券商处于这一变革的中心。在 DTCC 模型下,他们的角色被强化,但创新也向他们靠拢:最早采用代币化权利的清算行可获得差异化优势,而垂直整合型公司能在此基础上开发新产品。

在直接持有模型下,券商并不会消失——而是被重塑。牌照与合规依然存在,但新的“链上原生中介”将出现,为那些重视直接所有权功能的用户提供服务。

结论:投资者的选择权才是真正的赢家

代币化证券的未来,不在于哪种模型“胜出”,而在于两者如何演化并相互作用。“权利代币化”模型将现代化公共市场的核心;“直接所有权”模型将从边缘扩张,提供自托管与可编程功能。

随着两种模型之间的迁移变得越来越顺畅,我们将看到一个更宽广的市场格局:现有轨道变得更快、更便宜;新轨道支持现有系统无法承载的新行为。两种路径都会产生赢家和输家,但直接所有权通道的存在意味着:投资者才是最终赢家——他们将因竞争而获得更好的基础设施,并拥有在两种模式之间自由选择的权利。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

为何 meme 币又成了加密市场的宠儿?

为何 meme 币又成了加密市场的宠儿?原文标题:Memecoins as Leading Indicators of a Wider Crypto Risk-On Rally in 2026 原文作者:Anders Miro 原文编译:I

-

韧性测试周:市场在多重不确定性中寻找新平衡Hotcoin Research | 2025年12月29日-2026年1月2

韧性测试周:市场在多重不确定性中寻找新平衡Hotcoin Research | 2025年12月29日-2026年1月2加密市场表现当前,加密货币总市值为3.11万亿美元,BTC 占比 58.56%,为 1.82 万亿美元。稳定币市值为 3075 亿美元,最近7日减少 0.25%,稳定币持续2周出现周负增长,其中USD

-

两周赚了 20 万美元,如何在 Hyperliquid 上创业?

两周赚了 20 万美元,如何在 Hyperliquid 上创业?原文标题:How I Broke the Startup Playbook - $0 to $50m In 1 Month 原文作者:@PerpetualCow,Wagyu 创始人 原文编译:Luff

-

AI 行业,来了个不差钱的 Tether

AI 行业,来了个不差钱的 Tether撰文:库里|深潮 TechFlowTether 2024 年赚了 130 亿美元。 这个数字你可能没什么概念。那换个说法:OpenAI 2024 年收入 37 亿,亏了 50 亿。Anthropic

-

2025 年全球前十大资产大洗牌,比特币为何失去了光芒?

2025 年全球前十大资产大洗牌,比特币为何失去了光芒?作者:zhou, ChainCatcher2025 年是全球资产市场剧烈分化的一年。 地缘政治冲突、通胀反复、AI 技术爆发以及央行大规模买入,推动传统硬资产强势回归,而加密货币则在机构预期与宏观现实

-

UUPAY:在链上资产全球化应用的趋势下,一张面向 Web3 用户的消费入口卡

UUPAY:在链上资产全球化应用的趋势下,一张面向 Web3 用户的消费入口卡随着稳定币渗透率不断提升、加密用户的跨境消费与资金流通需求持续增加,Web3 世界正迎来新一轮“资产可用性基础设施”的建设周期。从链上到线下,从资产管理到支付应用,如何让加密资产真正具备可消费性,成为

-

波场 TRON 行业周报:ETF 开年“买买买”引领市场短期反弹,详解让链上收益更透明、更高效、更可获取的统一层 RateX

波场 TRON 行业周报:ETF 开年“买买买”引领市场短期反弹,详解让链上收益更透明、更高效、更可获取的统一层 RateX一.前瞻 1. 宏观层面总结以及未来预测 上周,美国宏观环境处于年末年初交替的清淡窗口期,几乎没有新的重磅经济数据发布,市场主要消化此前信息并进行仓位与风险管理调整。整体基调延续此前判断:通胀已明显回

-

委内瑞拉600亿BTC“影子储备”、沃尔玛支持比特币支付,海外币圈今天在聊啥?

委内瑞拉600亿BTC“影子储备”、沃尔玛支持比特币支付,海外币圈今天在聊啥?发布日期: 2025 年 1 月 5 日作者:BlockBeats 编辑部在过去的 24 小时里,加密市场见证了从宏观经济讨论到特定生态系统发展的多方面动态。主流话题聚焦于链上价格操纵的警示、利用人工

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana OFFICIAL TRUMP

OFFICIAL TRUMP 瑞波币

瑞波币 币安币World Liberty Financial USDv

币安币World Liberty Financial USDv 狗狗币

狗狗币 莱特币

莱特币 大零币

大零币 Avalanche

Avalanche 比特现金

比特现金 FLOW

FLOW FIL

FIL UNI

UNI ZEN

ZEN AR

AR OKB

OKB LUNC

LUNC DYDX

DYDX SHIB

SHIB