韩国最大交易所 Upbit 将被 Naver 收购,加密市场进入“财阀时代”?

撰文:深潮 TechFlow

Korea Blockchain Week (KBW)正在首尔如火如荼地进行,加密从业者的目光都聚焦于韩国。

就在这个时间点,据韩国媒体东亚日报周四报道,韩国互联网巨头Naver计划与Upbit母公司Dunamu进行股份置换,这将使Dunamu成为其子公司。

这意味着,韩国最大的互联网公司将控制韩国最大的加密货币交易所。

目前,韩国加密市场确实处于空前活跃期。

韩国五大交易所用户账户已突破960万,约占总人口的18.7%。其中Upbit占据超过80%的市场份额,日均交易量经常突破100亿美元。韩元已成为仅次于美元的全球第二大加密交易法币。

就在本月初的Upbit开发者大会上,Dunamu刚刚发布了自己基于Web3的区块链GIWA Chain和GIWA钱包;这个基于OP Rollup技术的Layer2,展示了Upbit的技术野心。

(相关阅读:Upbit 杀入公链竞赛,Giwa 的链上野心有多大?)

现在这笔股份置换的交易并非毫无征兆。

今年7月,双方宣布合作开发韩元稳定币;9月,Naver又买下了Dunamu旗下的证券交易平台70%股份。现在看来,这些都是全面收购的前奏。

Dunamu当前估值约8.26万亿韩元(60亿美元)。如果交易完成,这将是韩国加密行业历史上最大规模的并购案。

Naver 是谁?韩国版谷歌 腾讯

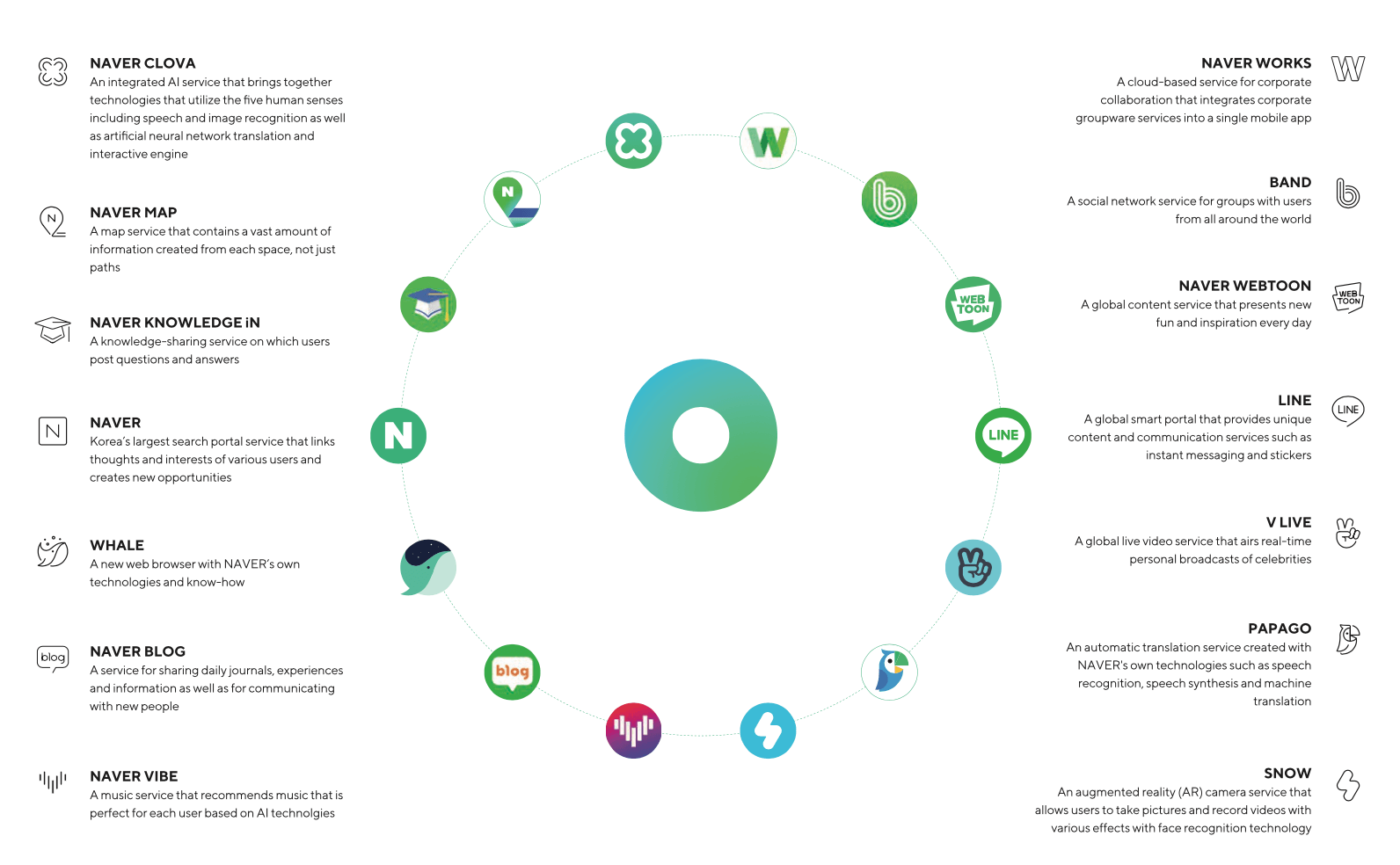

Naver是韩国最大的互联网公司,市值约500亿美元。

在韩国,Naver的地位相当于谷歌加腾讯。它既垄断了70%的搜索引擎市场,又通过旗下产品构建了一个庞大的互联网生态系统。

大多数中文用户可能不熟悉Naver这个名字,但一定知道LINE。LINE是Naver的子公司,在日本和东南亚拥有超过2亿用户,是亚洲最大的即时通讯软件之一。

Naver的业务版图远不止于此。

Naver Financial是其金融科技子公司,旗下的 Naver Pay 是韩国最大的移动支付平台,拥有3000万用户,几乎覆盖了韩国一半以上的人口。从在线购物到线下支付,从转账到理财,Naver Pay已经深入韩国人的日常生活。

与全球其他科技巨头类似,Naver通过核心平台(搜索引擎)获取用户,然后不断扩展服务,形成一个用户难以离开的生态系统。

在金融领域,Naver一直在加速布局。2019年成立Naver Financial,2020年推出数字银行服务,2024年获得证券经纪牌照。今年9月,Naver Pay以686亿韩元收购了Dunamu旗下的Securities Plus Unlisted 70%股份。

现在收购Upbit,是Naver金融版图的最后一块拼图。一旦完成,Naver将拥有:

-

支付工具(Naver Pay)

-

证券交易(Securities Plus)

-

加密交易(Upbit)

-

即将推出的韩元稳定币

这种垂直整合让Naver可以为用户提供从法币到加密货币的全链条金融服务。更重要的是,通过LINE的2亿海外用户,这套体系有可能走出韩国,覆盖整个亚洲市场。

韩国特色:当财阀遇上 Web3

Naver收购Upbit并非孤例。这是韩国大企业全面进入加密市场的最新表现之一。

Kakao 的布局开始得更早。2019年推出公链Klaytn,通过KakaoTalk的5000万用户推广Klip钱包。KLAY代币目前市值排名全球前50。今年9月,Klaytn与LINE曾开发的Finschia链宣布合并,组成新的Kaia链。

三星则从硬件入手。自2019年Galaxy S10开始,三星手机内置加密钱包功能。三星SDS同时为企业客户提供区块链解决方案。虽然三星没有直接运营交易所,但其在基础设施层面的布局也都是明牌。

传统金融机构也在加速进场。今年8月,KB金融、新韩金融等八家银行宣布联合开发韩元稳定币项目。这个时间点正好在Naver和Dunamu宣布稳定币合作一个月后。

这种大企业主导的格局,在韩国并不意外。

韩国经济长期由大型企业集团主导,前十大财阀贡献了韩国GDP的主要部分。当新产业出现时,这些大企业通常会快速进入并建立主导地位。

Dunamu成立于2012年,2017年推出Upbit。在韩国这样的市场环境中,一家独立公司能发展到8.26万亿韩元的估值并不容易。现在选择加入Naver体系,可能是面对日益激烈的竞争做出的战略选择。

从过往信息看,韩国大企业进入加密市场有几个特点:

第一,资源投入巨大且迅速。Kakao从决定开发区块链到Klaytn主网上线只用了约一年。Naver从7月宣布稳定币合作到现在准备全面收购Dunamu,仅用了两个多月。

第二,与政府政策高度协调。韩国政府今年暂停央行数字货币项目,转而支持私营部门开发稳定币。这个政策转变的时间,正值各大企业加速布局加密业务。

第三,各自构建独立生态。Naver有自己的支付系统,Kakao有自己的区块链,银行联盟要推自己的稳定币。每个集团都在构建相对封闭的体系,用户在不同生态间的迁移成本很高。

这种模式带来的结果是市场集中度越来越高。

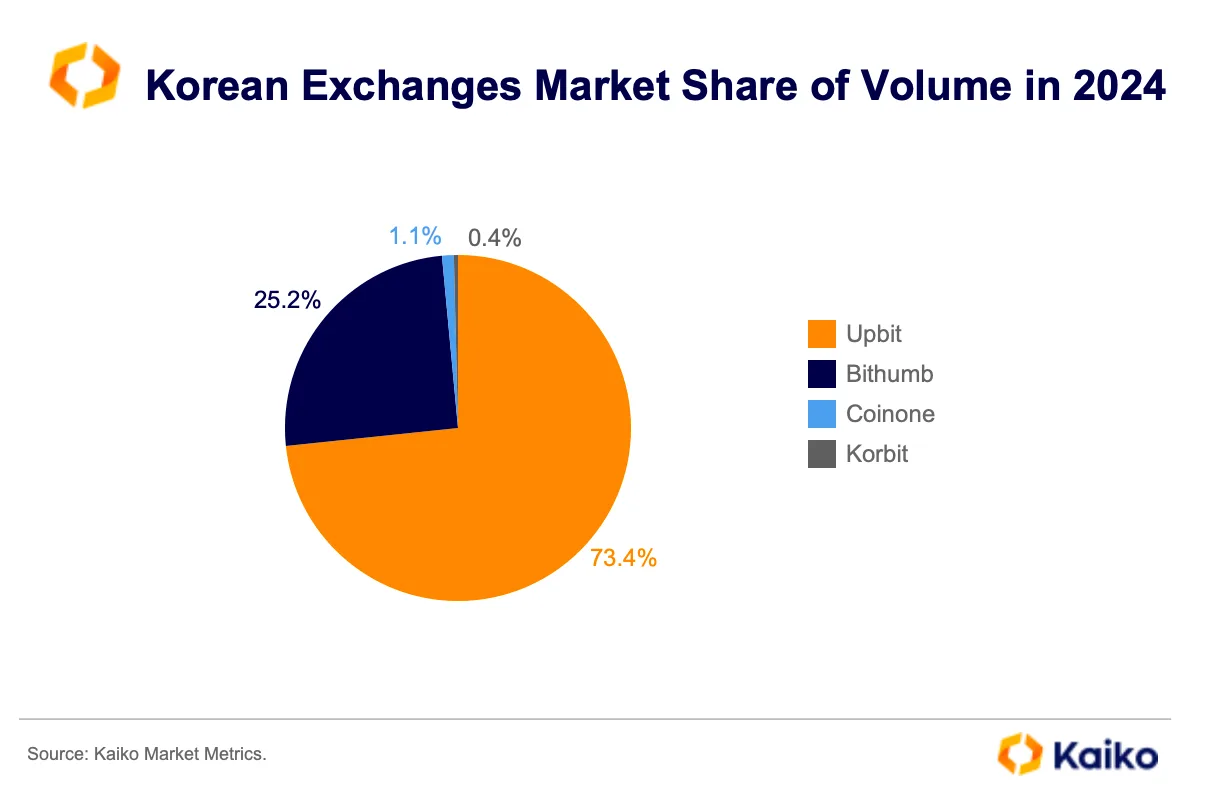

根据公开数据,Upbit 一度占据韩国73%左右的交易量,Bithumb约占25%,剩余的市场份额被Coinone、Korbit等瓜分。随着Upbit被Naver收购,市场集中度可能进一步提高。

财阀主导、快速推进、实用至上,韩国有自己的加密行业发展模式。

你可能觉得这有点不去中心化,但韩国人似乎不在意。近20%的韩国人参与加密交易,他们更关心的是方便和安全。

全球加密市场的“新财阀时代”

不止是韩国,放眼全球,现在的加密市场正在经历一场从草根创业到巨头垄断的转变。

先看中东。币安今年获得了阿布扎比主权财富基金的投资,虽然具体金额未披露,但市场传言数十亿美元。迪拜王室支持多个加密项目,将迪拜打造成“全球加密之都”。沙特的公共投资基金(PIF)也在积极布局区块链。

美国走的是另一条路:传统金融逐步吞并加密市场,最终将其变成另一个资产类别。

随着政府对加密行业的态度逐渐友好,华尔街各大机构开始转向。贝莱德推出比特币ETF,富达提供加密托管,高盛开始加密交易......

Coinbase 虽然还算独立,但其机构业务占比越来越高,散户越来越不是交易的主角。

日本的情况更微妙。乐天早在2018年就收购了加密交易所,SBI Holdings运营着日本最大的加密平台之一。但与韩国财阀的激进不同,日本大企业的加密布局相对保守,更像是防御性投资。

这些不同模式背后,反映的是各地区对加密货币的不同理解,但结果似乎都是类似的:独立的加密企业,生存空间越来越小;有吸引力的加密资产,机构持仓比例越来越大。

比如,大的 CEX 和加密基础设施公司(如稳定币),从合规和吸引更多增量用户的考虑出发,要么逐渐接受传统资本的大额投资,要么力求在资本市场上市。

BTC 和 ETH,已经成为了企业加密财库玩法的抢手资产。

或许这个现象更准确的说法是,加密市场正在分层。

上层是机构主导的、合规的、中心化的市场。这里有ETF、托管服务、持牌交易所;下层是社区驱动的、实验性的、去中心化的市场。这里有 Perp DEX 和 Meme 。

主流市场被大资本控制,服务普通用户和机构;边缘市场保持去中心化,继续技术创新和实验。

至于这个现象这是好是坏,可能没有简单答案。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

SuperEx 报告:私人财富管理月度报告

SuperEx 报告:私人财富管理月度报告7月市场摘要 2026年7月,加密资产市场从6月的深度避险情绪中逐步修复,但反弹并不均衡。BTC月初位于约60,003.76美元,7月中下旬一度突破65,000美元,并在7月21日CoinMarket

-

链上金融的新故事:DeFi 存款下降 15%,RWA 存款却增至 74 亿美元

链上金融的新故事:DeFi 存款下降 15%,RWA 存款却增至 74 亿美元撰文:小饼,深潮CoinShares 和 Token Terminal 8月 6 日联合发布的一份报告,给出了一组数据。 Q2 2026,DeFi 总存款同比下降约 15%。同一时段,链上真实世界资产

-

改名,投资者还有回本希望吗?") 2倍做多海力士ETF(07709)改名,投资者还有回本希望吗?

2倍做多海力士ETF(07709)改名,投资者还有回本希望吗?一只基金改个名字,听起来稀松平常。 但"两倍做多海力士"变成"最多两倍做多海力士"——多了"最多"两个字,可能意味着成千上万持有人的回本希望,就此被掐灭。07709是南方东英两倍杠杆ETF,跟踪韩国半

-

") Bitget UEX 日报|特朗普对多晶硅加征关税;SpaceX、特斯拉启动168亿美元Terafab项目;今夜非农数据来袭 (2026年08月 07 日)

Bitget UEX 日报|特朗普对多晶硅加征关税;SpaceX、特斯拉启动168亿美元Terafab项目;今夜非农数据来袭 (2026年08月 07 日)一、热点要闻美联储动态 穆萨莱姆:通胀持续高于目标概率上升,近期会议倾向于加息美联储官员穆萨莱姆表示,预计通胀持续高于目标的可能性加大,在最近一次FOMC会议上倾向于加息,并认为渐进式加息成本低于突然

-

早报|美英扩大数字资产监管合作,计划制定稳定币可比标准;标普 500 单月新增 2.1 万亿美元市值,约合整个加密市场总市值

早报|美英扩大数字资产监管合作,计划制定稳定币可比标准;标普 500 单月新增 2.1 万亿美元市值,约合整个加密市场总市值整理:ChainCatcher过去 24 小时发生了哪些重要的事? 美参议院银行委员会主席:CLARITY 法案将于国会休会前投票表决 ChainCatcher 消息,据 BeInCrypto 报道,

-

日本监管重拳出击:金融厅联合警察厅颁布加密诈骗防范新规

日本监管重拳出击:金融厅联合警察厅颁布加密诈骗防范新规严控资金流出:出金冷静期与提现白名单 为应对日益猖獗的社交媒体投资与杀猪盘诈骗,日本监管方从资金链的末端切入,敦促所有规模的加密货币交易所全面收紧提现风控。 新规要求交易所必须对客户在使用法币入金或购

-

非农与美伊协议落地前市场谨慎,存储芯片股领跌美股,西部数据跌13%,原油走强

非农与美伊协议落地前市场谨慎,存储芯片股领跌美股,西部数据跌13%,原油走强作者:鲍奕龙、张雅琦、李佳地缘政治风险重燃,油价急涨引发通胀压力再现,美股承压收跌,市场焦点转向周五非农就业报告。伊朗国家媒体披露一份霍尔木兹海峡管理草案,内容较市场预期更为严苛,布伦特原油盘中升至每

-

报道:若未来几周通胀数据强劲,沃什将准备在 9 月加息

报道:若未来几周通胀数据强劲,沃什将准备在 9 月加息作者:卜淑情,华尔街见闻据英国《金融时报》周四报道,若未来几周通胀数据偏热且市场加息预期升温,美联储主席沃什已准备好在9月利率决议上加息。 受此消息影响,美国短期国债收益率走高。尽管上周议息会议后美债

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 USD Coin

USD Coin 以太坊

以太坊 Solana

Solana Ronin Network

Ronin Network 币安币

币安币 瑞波币

瑞波币 艾达币

艾达币 莱特币

莱特币 波场

波场 比特现金

比特现金 大零币

大零币 World Liberty Financial USDv

World Liberty Financial USDv 狗狗币

狗狗币 UNI

UNI OKB

OKB SHIB

SHIB AR

AR CFX

CFX YGG

YGG ETC

ETC LINK

LINK HT

HT NEAR

NEAR