暴跌之后,我们需要怎样的预言机?

作者:YQ

编译:深潮TechFlow

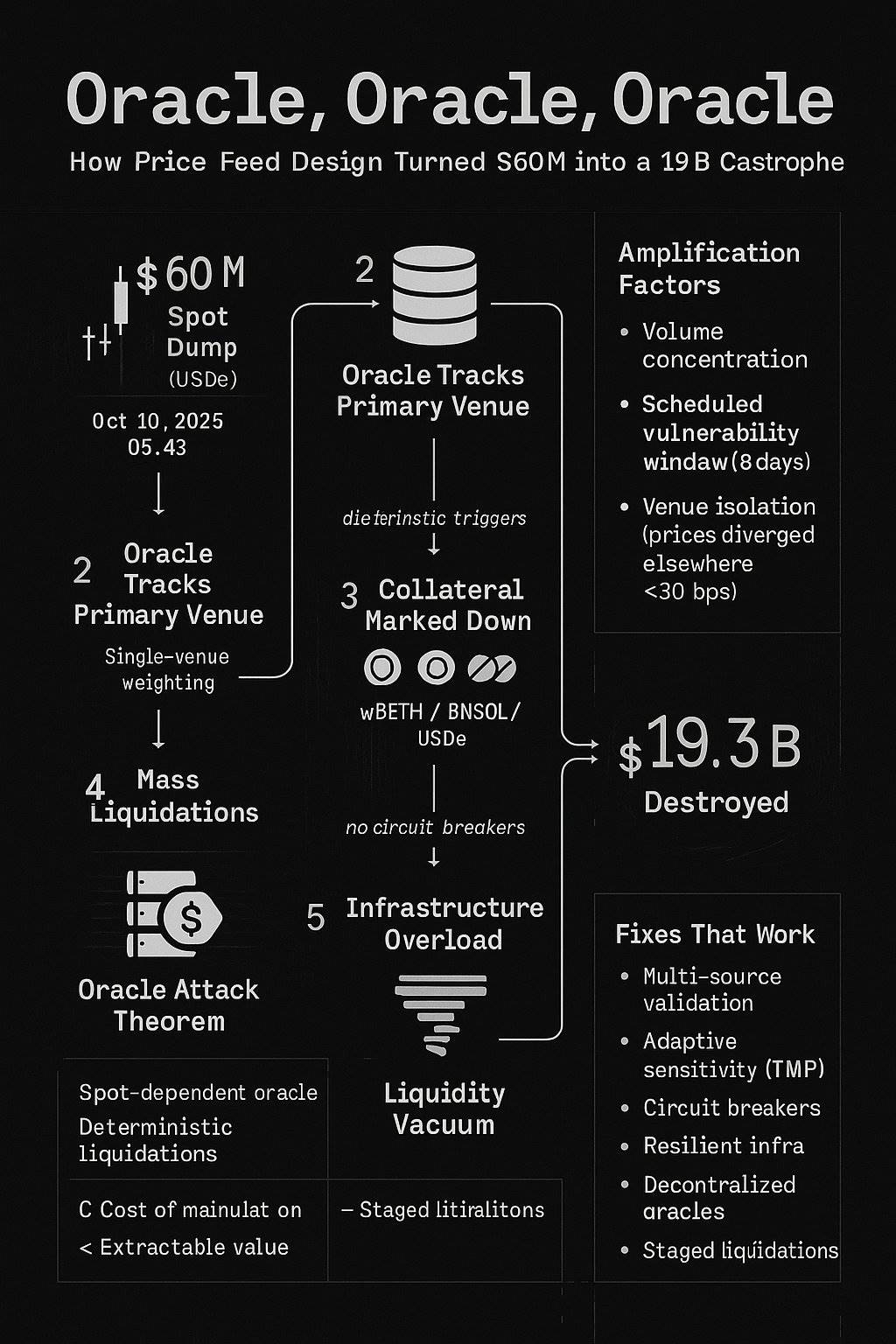

2025年10月10日至11日,一场总值6000万美元的市场抛售摧毁了193亿美元的价值。这并非因市场崩盘所致,也非因真实受损仓位的连环爆仓,而是源于预言机故障。

这并非新鲜事。从2020年2月起,同样的攻击模式就已多次被成功利用,导致行业内数十起事件共计损失数亿美元。而2025年10月的事件却将此前最大预言机攻击的规模放大了160倍——这并非因技术复杂性提升,而是因为底层系统在保持相同基本漏洞的同时进行了扩展。

五年间,我们付出了高昂的学费,却始终未能吸取教训。本文将分析其中的缘由。

预言机两难困境:敏感性与稳定性

每个平台在使用杠杆时都会面临一个根本性挑战:如何在准确定价抵押品的同时,防止价格被操纵?

-

过于敏感 → 容易遭受操纵攻击

-

过于稳定 → 无法及时反映真实损失

2025年10月的事件选择了“敏感性”。预言机忠实地跟踪现货市场价格,当价值6000万美元的资产被抛售时,预言机实时将抵押品价格下调,触发了大规模清算。系统完全按照设计运行。

然而,这一设计却是灾难性的。

五年来被忽视的模式

在分析2025年10月的事件之前,我们需要明白:这种情况并非首次发生。

往期回顾(2020-2022)

2020 年 2 月:bZx (损失35 万美元 63 万美元)使用单一数据源的预言机。通过闪电贷操纵 Uniswap 上的 WBTC 价格。14.6% 的总供应量被移动以操纵 bZx 依赖的价格数据。

2020 年 10月:Harvest Finance (2400万美元被盗,5.7亿美元挤兑)仅用7分钟,利用5000万美元闪电贷操纵 Curve 的稳定币价格。引发基础设施崩溃和大规模流动性撤出,损失远超初始盗窃金额。

2020 年 11 月:Compound (清算金额达 8900 万美元)Coinbase Pro 上的 DAI 短时间内飙升至1.30美元,仅此交易所如此。Compound 的预言机以 Coinbase 的价格为基准,导致用户因价格短暂异常被清算。操纵需要10万美元就能撬动深度为30万美元的订单簿。

2022 年 10月:Mango Markets (损失1.17亿美元)利用500万美元初始资本,将 MNGO 代币价格在多个交易平台上推高2394%。随后以高额抵押品借款1.17亿美元,并利用盗取的治理代币为自己投票获得4700万美元的“漏洞赏金”。这是美国商品期货交易委员会(CFTC)首次针对预言机操纵采取执法行动。

共同点

每次攻击都遵循相同的逻辑:

-

找出预言机依赖的可操纵数据源

-

计算:操纵成本 < 可提取价值

-

实施攻击

-

获得利润

2020 年至 2022 年:41 次预言机操纵攻击导致 4.032 亿美元被盗。

行业反应:反应零散、迟缓且不彻底。大多数平台仍在使用冗余不足的、以现货为主的预言机。

然后,2025年10月的事件发生了。

预言机失效的解剖:2025年版

2025年10月10日,凌晨5:43:价值6000万美元的 USDe 被抛售至现货市场。

在一个设计合理的预言机中:多方独立数据源会吸收冲击,影响微乎其微。

在这个预言机中:灾难发生了。

6000万美元现货抛售 → 预言机下调抵押品价格(wBETH、BNSOL、USDe) → 大规模清算触发 → 基础设施过载 → 流动性真空 → 193亿美元资产蒸发

放大效应

-

Mango Markets(2022 年):操纵 500 万美元 → 提取 1.17 亿美元(23 倍)

-

2025 年 10 月:6000 万美元操纵 → 193 亿美元销毁(322 倍)

这并非因技术复杂性提升,而是因为相同的漏洞被放大到机构级别的规模。

权重分配问题

预此次预言机严重依赖主要交易所的现货价格。当某一交易所占据交易量主导地位时:

-

高交易量 表面上看似意味着价格发现的可信性(表面合理)

-

集中化 却增加了操纵风险(致命弱点)

-

单一内部价格 形成自我循环(问题进一步加剧)

一位分析师的评论揭示了这一逻辑的缺陷:“因为[该交易所]的 usde/bnsol/wbeth 交易量最大,按预言机权重分配,它应该参考现货价格。”

这种直觉——相信最大市场——在五年间已导致数十亿美元的损失。交易量集中不是价格准确的证据,而是操纵机会的信号。

预定的漏洞窗口

预言机方法更新在实施前八天已被公布。攻击者因此掌握了:

-

预言机的依赖关系

-

可预测的过渡时间点

-

八天的准备时间

以往的预言机攻击利用的是现有漏洞,而2025年10月的攻击则利用了预言机方法切换期间的漏洞——一个仅因改进提前公布而存在的漏洞。

场所隔离测试

最清晰的证据表明此次事件是预言机失效,而非资产受损:

-

主要交易所:USDe 价格为 0.6567 美元,wBETH 价格为 430 美元

-

其他交易平台:价格偏差小于 30 个基点

-

链上流动池:影响微乎其微

正如 Ethena 的 Guy 所指出的:“事件期间,仍有超 90 亿美元的稳定币抵押品可供立即赎回。”

价格在预言机数据来源的交易所剧烈波动,而在其他市场保持稳定。预言机却报告了被操纵的价格,系统基于市场上其他地方不存在的价格触发了清算。

这与 2020 年 Compound 事件的模式如出一辙:孤立交易场所的价格操纵,被预言机真实记录,进而引发系统性破坏。

基础设施的连锁反应

分析师 agintender 指出了放大机制:

“连锁清算导致服务器因数百万请求而过载。做市商无法及时出价,造成流动性真空。”

这正是 2020 年 Harvest Finance 事件的放大版。攻击以比基础设施处理速度更快的速度触发清算,做市商无法响应,流动性消失,连锁反应自我强化。

在 Harvest Finance 于 2020 年 10 月发生基础设施崩溃后(TVL 从 10 亿美元降至 5.99 亿美元,用户纷纷撤资),教训已经十分明显:预言机系统必须在压力事件中考虑基础设施容量。

然而,2025 年 10 月的事件证明,我们并未吸取教训。

敏感性权衡:两种方法,一场灾难

Ethena 的 Guy 阐明了核心设计挑战:预言机必须区分短期临时偏离(市场噪音)与长期资产受损(真实损失)。

2025 年 10 月显示了两种应对方式:

高敏感性方法(失败的交易所)

-

实时跟踪现货价格

-

快速响应市场变化

-

结果:193 亿美元的连锁效应

这就是 bZx/Harvest 的方法:信任现货市场,却被操纵摧毁。

高稳定性方法(幸存的 DeFi 平台)

-

硬写入 USDe = USDT

-

忽略短期市场噪音

-

结果:无清算

这是矫枉过正的做法,虽然优于失败,但仍非最佳。

业界有五年的时间来制定细致入微的解决方案。我们既没有找到最优方案,也没有找到可接受的方案——我们陷入了两个极端,而机构规模最终选择了灾难性的方案。

预言机攻击定理:如今已被实验证明

定理:在任何杠杆系统中,若满足以下条件:

-

预言机价格主要依赖可操纵的现货市场

-

清算触发条件是确定性的

-

基础设施存在容量限制

则:操纵成本 < 通过连锁反应可提取的价值

通过反复实践验证的证明:

-

bZx(2020 年 2 月):Uniswap 操纵 → 提取 35 万美元 63 万美元

-

Harvest(2020 年 10 月):Curve 操纵 → 被盗 2400 万美元 引发 5.7 亿美元银行挤兑

-

Compound(2020 年 11 月):Coinbase 操纵 → 清算 8900 万美元

-

Mango(2022 年 10 月):多平台操纵 → 提取 1.17 亿美元

-

2025 年 10 月:主要交易所操纵 → 损失 193 亿美元

随着系统规模线性增长,损害规模呈指数级增长。操纵成本基本保持不变(由流动性决定),但可提取价值随着系统杠杆总量增长而增加。

2025 年 10 月以史无前例的规模验证了这一定理。

预言机设计原则:我们本应吸取的教训

-

多源验证

永远不要依赖单一交易所价格,尤其是来自自身订单簿的价格。这是 2020 年 2 月 bZx 事件的教训。合理的预言机设计需要:

预言机价格 = 各数据源加权平均:

-

多个交易所价格(40%)

-

链上流动性池(30%)

-

包装资产的转换比率(20%)

-

时间加权历史价格(10%)

权重分配不如数据源独立性重要。如果所有数据源可以同时被合理资本操纵,那么你实际上只有一个数据源,而不是多个。

-

自适应敏感性

预言机应根据市场条件调整敏感性:

-

正常市场:对价格变化更敏感

-

波动市场:通过时间加权增加稳定性

-

极端波动:熔断机制和健全性检查

时间加权平均价格(TWAP)预言机在 2020 年闪电贷攻击后被广泛采用,专门用于防止单笔交易操纵。然而,2025 年 10 月的预言机却实时响应现货价格,仿佛过去五年从未发生过类似事件。

-

基础设施弹性

预言机系统在连锁事件中必须保持功能:

-

独立的价格数据基础设施

-

支持数百万次并发查询的容量

-

在高负载下的平稳降级机制

2020 年 10 月 Harvest Finance 的基础设施崩溃早已揭示了压力下系统容量的重要性。清算连锁反应会生成指数级增长的负载。你的基础设施不仅要应对第一次清算,还要应对市场做市商无法跟上、用户恐慌时的第 1000 次清算。

-

透明但无漏洞

公布与实施之间的 8 天窗口创造了已知的攻击向量。更好的方法包括:

-

公布后立即实施更改

-

使用无固定日期的滚动更新

-

保持审计记录但避免预览期

这是一个新教训,但从博弈论的角度来看是合乎逻辑的:永远不要提前宣布可被利用的更改。2025 年 10 月的攻击者有 8 天时间进行计划、布局和准备。他们精确地知道漏洞窗口何时打开。

系统性影响:尚未汲取的教训

这不仅是单个平台的失败,而是暴露了整个行业在五年昂贵教育后仍未解决的普遍漏洞:

-

过度依赖现货价格

尽管自2020年以来的每次重大攻击都利用了这一漏洞,大多数平台仍在使用以现货为主的预言机设计。行业已知现货价格易被操纵,也知道时间加权平均价格(TWAP)和多源预言机可以提供更好的保护,但实施仍不完全。

速度和敏感性在正常情况下是优势,但在遭遇操纵时却成为致命缺陷。实时价格更新看似更准确,直到有人操纵它们。

-

集中度风险

主导交易场所成为单点故障。这在 bZx 依赖 Uniswap、Compound 依赖 Coinbase,以及2025年10月的平台依赖自身订单簿时都已显现。交易所可能不同,但漏洞始终如一。

当一个交易所占据多数交易量时,将其作为主要预言机数据源似乎合乎逻辑。然而,价格数据的集中风险如同任何系统的集中风险:在被利用之前看似无害,但一旦被利用,后果严重。

-

基础设施假设

为正常市场设计的系统在压力下会彻底崩溃。Harvest Finance 在2020年证明了这一点,而2025年10月再次证明,我们仍然在为正常情况设计系统,并寄希望于压力永远不会发生。

希望不是一种策略。

-

透明度悖论

公布改进会创造攻击窗口。预言机更改从公告到实施的8天间隔,为攻击者提供了清晰的路线图和时间表。他们准确地知道何时发起攻击以及如何利用漏洞。

这是一个新型失败模式,但本质上仍旧问题未解。之前的预言机攻击利用的是现有漏洞,而2025年10月的攻击则利用了预言机方法切换期间的漏洞——一个仅因改进提前公布而存在的漏洞。

前进方向:这一次我们真的吸取到教训了吗?

立即改进

-

混合预言机设计将多个价格来源与实际有效的健全性检查相结合:

-

中心化交易所价格(基于交易所交易量加权)

-

去中心化交易所价格(仅限高流动性池)

-

链上储备证明

-

跨交易所偏差限制

每个数据源应相互独立。如果操纵一个数据源会影响其他数据源,则不存在冗余。

-

动态权重调整根据市场情况调整预言机敏感度:

-

正常波动:标准权重

-

高波动性:增加TWAP窗口,降低现货影响

-

极端波动:暂停清算,进行调查后再采取行动

Compound 的攻击表明,有时单一交易所的“正确”价格对整个市场来说可能是错误的。你的预言机应该足够智能,能够识别这一点。

-

熔断机制在极端价格波动期间暂停清算——不是为了防止合法的去杠杆化,而是为了区分操纵与市场真实情况:

-

如果价格在几分钟内跨场所趋于一致:可能是真实情况

-

如果价格波动仅限于一个场所:可能是操纵

-

如果基础设施过载:暂停清算,直到容量恢复

目标不是防止所有清算,而是防止由操纵价格引发的连锁清算。

-

基础设施扩展设计应对100倍正常容量的系统,因为连锁反应会产生此级别的负载:

-

独立的价格数据基础设施

-

独立的清算引擎

-

对单个地址的速率限制

-

平稳降级协议

如果你的系统无法在连锁反应期间承受负载,它将放大连锁反应。这是一个设计要求,而非优化选项。

长期解决方案

-

去中心化预言机网络采用成熟的预言机解决方案,如 Chainlink、Pyth 或 UMA,这些解决方案聚合多种数据源,并内置操纵抵抗机制。这些方案并非完美无缺,但总比每 18 个月就会被利用一次的、依赖于现货的预言机要好。

bZx 在 2020 年遭受攻击后集成了 Chainlink。他们不再受到通过预言机操纵的攻击。这并非巧合。

-

储备证明集成:对于包装资产和稳定币,在链上验证抵押品价值。USDe 应基于可验证的储备定价,而非订单簿动态。技术已经存在,但实施滞后。

-

逐步清算通过分阶段清算防止连锁反应放大:

-

第一阶段:警告并给予时间追加抵押品

-

第二阶段:部分清算(25%)

-

第三阶段:更大规模的清算(50%)

-

最终阶段:彻底清算

这为用户提供了响应的时间,并减少了大规模同时清算对系统的冲击。

-

实时审计监控预言机操纵行为:

-

跨交易所价格偏差

-

在低流动性交易对上的异常交易量

-

在预言机更新前快速增加的头寸规模

-

针对已知攻击特征的模式匹配

2025年10月的攻击很可能显示出了警告信号。有人在凌晨5:43抛售6000万美元的 USDe 应该触发警报。如果你的监控系统没有捕捉到这些信号,那说明你的监控系统不够完善。

结论:190亿美元的提醒

2025年10月10日至11日的清算连锁反应并非由过度杠杆或市场恐慌引发,而是大规模的预言机设计失败。6000万美元的市场行为被放大至193亿美元的破坏,这是因为价格数据系统无法区分操纵与真实价格发现。

但这并不是一种新的故障模式。它是自 2020 年 2 月摧毁 bZx、2020 年 10 月摧毁 Harvest、2020 年 11 月摧毁 Compound 以及 2022 年 10 月摧毁 Mango 的不断重演的故障模式。

业界已经五次领受了这样的教训,而且代价越来越大:

-

2020年:单个协议吸取教训,实施修复

-

2022年:监管机构吸取教训,开始执法

-

2025年:整个市场吸取教训,付出了193亿美元的学费

唯一的问题是,我们是否终于记住了这个教训。

每个处理杠杆头寸的平台现在都必须问:

-

我们的预言机是否足够强大,可以抵御2020-2022年已知的攻击向量?

-

我们的基础设施能否应对我们已经见证过的连锁反应场所?

-

我们是否正确平衡了敏感性与稳定性?

-

我们是否在重复那些让行业损失数亿美元的错误?

五年的历史证明,预言机操纵不是假想风险或边缘案例——它是一种有记录、可重复、且利润丰厚的攻击策略,并随着市场规模的增长而不断放大。

2025年10月展示了当这些教训在机构规模上未被吸取时会发生什么。攻击既不复杂也不新颖,只是同一本剧本在更大的系统上被再次运行,并利用了已知的漏洞窗口

预言机是系统的基石。当它出现裂缝时,所有上层结构都会崩塌。

在现代互联市场中,预言机设计不仅关乎数据传输,还关乎系统稳定性。

设计错误,6000 万美元可以摧毁 193 亿美元。

反复出错,你不是在吸取教训,而是以更高代价重复错误。

分析基于公开市场数据、平台声明以及五年来的预言机操纵案例研究。文中表达的观点仅代表我个人,不代表任何实体。

欢迎加入深潮TechFlow官方社群

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

拒绝幻想,山寨季或许不会来了

拒绝幻想,山寨季或许不会来了撰文:hitesh.eth 编译:AididiaoJP,Foresight News如果你还在等待山寨币季节,那么你已经输了。 距离比特币上一个周期底 1.5 万到 2 万美元之间,已经过去快三年了。

-

一文读懂 Yieldbasis:消除无常损失的杠杆化流动性引擎

一文读懂 Yieldbasis:消除无常损失的杠杆化流动性引擎来源:Alea Research编译:Zhou,ChainCatcher Yieldbasis 可能是第四季度最受期待的 DeFi 项目之一。 该项目由 Curve Finance 创始人 Micha

-

DEX 有可能取代 CEX 吗?

DEX 已从「实验性替代方案」转变为「可信竞争对手」,并有望在未来 2-3 年内占据市场多数份额。撰文:A1 Research编译:Saoirse,Foresight News去中心化金融(DeFi)

-

Clovis:引领 DeFi 资金更智能的流动

Clovis 的终局之战,是在完全自托管的前提下,让DEX不再只是交易功能,而是成为真正的链上去中心化交易所,提供媲美顶级中心化交易所的无缝流动性体验。科技与金融的循环:从解构到重构在科技与金融的交汇

-

通俗理解 Hyperliquid 今天的 HIP-3 升级

允许任何人部署永续合约市场。作者:nairolf编译:深潮TechFlowHIP-3是啥?以下是 @HyperliquidX 的 HIP-3 用非常简单的语言解释。HIP-3允许开发者在 HyperC

-

日内191亿美金爆仓,特朗普关税打开潘多拉魔盒,加密市场凛冬已至?

如果你是相信加密货币长期价值的定投者或囤币党,这次暴跌或许提供了一个 “用合理价格买入优质资产” 的机会。作者:Hotcoin Research加密市场表现当前,加密货币总市值为 3.73 万亿美元,

-

暴跌之后,我们需要怎样的预言机?

当预言机出现裂缝时,所有上层结构都会崩塌。作者:YQ编译:深潮TechFlow2025年10月10日至11日,一场总值6000万美元的市场抛售摧毁了193亿美元的价值。这并非因市场崩盘所致,也非因真实

-

波场 TRON 行业周报:关税大棒触发加密黑天鹅,详解 Web3 的下一代 AI 智能生态 Maiga AI

波场 TRON 行业周报:关税大棒触发加密黑天鹅,详解 Web3 的下一代 AI 智能生态 Maiga AI一.前瞻 1. 宏观层面总结以及未来预测 上周,美股整体承压,尤其是周五因美国宣布对部分中国进口商品重新加征关税,引发市场恐慌性抛售。三大指数当日均大幅下跌,道指跌逾 2%,纳指重挫逾 3%,科技与制

- 成交量排行

- 币种热搜榜

泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 狗狗币

狗狗币 瑞波币

瑞波币 First Digital USD

First Digital USD 币安币

币安币 莱特币

莱特币 ChainLink

ChainLink UXLINK

UXLINK 艾达币

艾达币 Sui

Sui Worldcoin

Worldcoin BAKE

BAKE YGG

YGG OKB

OKB FIL

FIL LINA

LINA CFX

CFX EOS

EOS HT

HT AVAX

AVAX SHIB

SHIB