从 AMM 到 CLOB:将纳斯达克带入链上的 7 万亿美元竞赛

撰文:A1 Research

编译:AididiaoJP,Foreight News

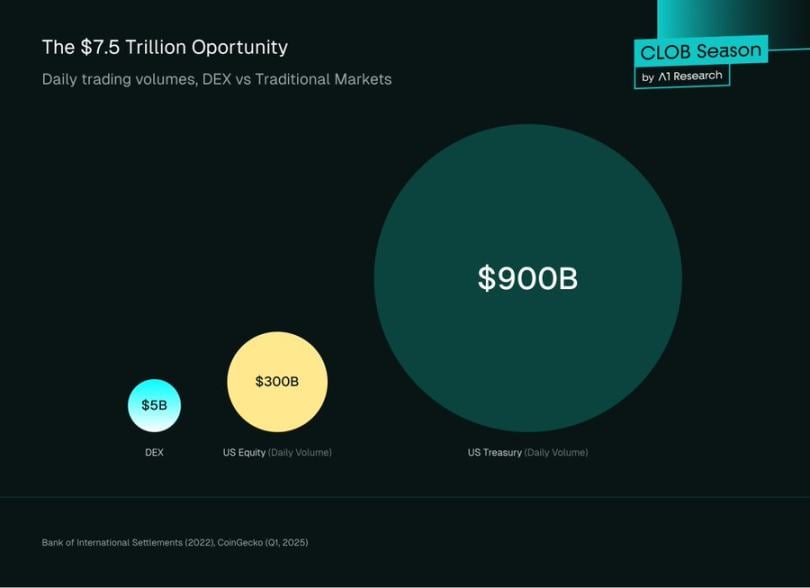

从 AMM 到 CLOB:将纳斯达克带入链上的 7 万亿美元竞赛根据国际清算银行 2022 年的报告,全球交易所市场每日处理超过 7.5 万亿美元的交易量。加密货币仅占其中的不到 2%,2025 年加密货币第一季度日均交易量暴跌至 146.0 亿美元,现货 DEX 每日处理的交易量仅约为 50 亿美元,在全球金融中只是一个可以舍掉的误差。

如果金融世界注定要走向链上,那么首要问题不是何时,而是基础设施是否足够完善。考虑一下规模:美国股票市场每日交易约 3000 亿美元,而美国国债市场每日交易量接近 9000 亿美元。几十年来,专业交易员、做市商和机构围绕一个标准构建了他们的算法、风险模型和整个运营堆栈:即中央限价订单簿(CLOB)。

现在将其与 DeFi 进行比较。DeFi 要求它们放弃这个框架,并拥抱自动做市商(AMM):与数学曲线而非订单簿进行交易。从管理数十亿美元资金的机构角度来看,效率低下且陌生。

那么结果如何?进入加密领域的资本大部分停留在像币安和 Coinbase 这样的中心化交易所上,这些交易所拥有传统金融机构熟悉的基础设施。DeFi 所承诺的透明、自我托管的市场引人注目,但其当前的运作方式与华尔街完全背离。

好消息是这种情况正在改变。链上 CLOB 的出现代表了 DeFi 的成熟时刻,即区块链基础设施最终与传统市场的复杂性相匹配的时刻。

当 Citadel Securities 通过其平台处理约 35% 的美国上市零售交易量时,当 Jane Street 在 2024 年产生 205 亿美元净交易收入时,他们使用的不是 AMM,而是 CLOB。而现在,随着像 @HyperliquidX 每秒处理 200,000 个订单,随着以太坊 L2 和 Solana 网络扩展实现毫秒级延迟,基础设施会足够完善来承载 7.5 万亿美元的日交易量。

这并不是要取代 AMM,AMM 将继续在链上价格发现中发挥重要作用,特别是对于长尾数字资产。这是关于搭建一座桥梁,将华尔街带入链上,使贝莱德能够直接在 DeFi 轨道上交易主流股票和债券,使「去中心化金融」不仅仅是对零售交易者的愿景,并最终释放可编程、可组合的链上 DeFi 原语的完整潜力。

从 AMM 到链上 CLOB 的道路不仅仅是一次技术演进,更是 DeFi 成长的故事。当区块链首次实现交易时,有限的区块空间和缓慢的交易使得传统的订单簿无法实现。AMM 提供了一个优雅的解决方案:与数学曲线交易,而不是等待交易对手。它们使 DeFi 成为可能。但现在,随着基础设施的成熟和机构需求变得至关重要,市场正在回归到一直在大规模运作的方式:订单簿。

本文探讨了两种系统的技术机制、它们根本性的权衡,以及为什么最复杂的交易应用程序正引领着回归 CLOB 的潮流,这不是对 DeFi 创新的否定,而是其向机构就绪状态的自然演进。

自动做市商:DeFi 从零到一的创新

以太坊有显著的局限性:低吞吐量(大约每秒 15 笔交易)和高且波动剧烈的 Gas 费。复制一个传统的高频 CLOB,需要不断的订单提交、取消和修改,在计算上和经济上都是不可行的。AMM 是解决这个问题的天才方案。

AMM 不是匹配单个买家和卖家,而是允许用户与资产池储备进行交易,称为流动性池。价格不是由订单簿决定,而是由一个确定性算法决定。

恒定乘积做市商(CPMM)

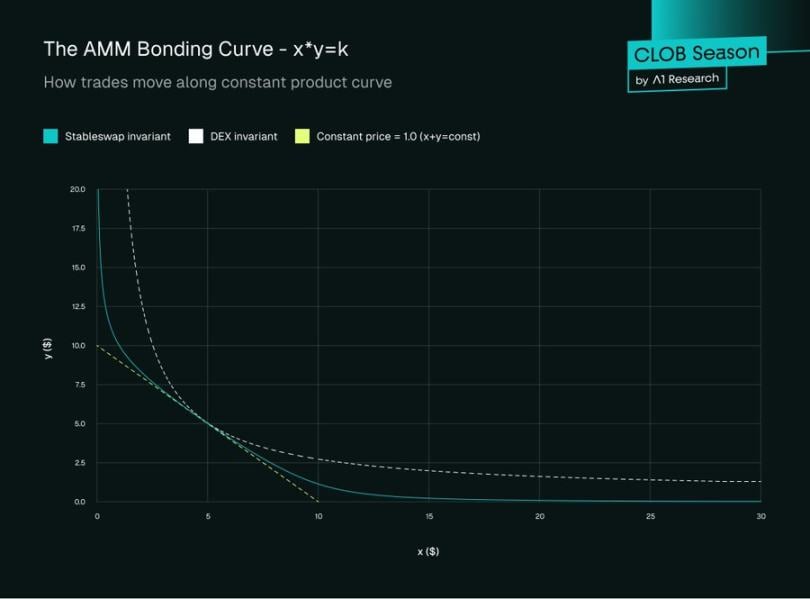

最基础和最流行的 AMM 类型是恒定乘积做市商,由 Uniswap 实现。其机制由一个简单而强大的公式控制:

x × y = k

其中:

-

x 是流动性池中资产 A 的数量。

-

y 是流动性池中资产 B 的数量。

-

k 是恒定乘积。在一次交易期间(忽略费用),这个值必须保持不变。

在 CPMM 中,资产的价格简单地说是储备的比率,资产 A 的价格 = y / x。

交易示例

让我们通过一个具体例子来理解交易在 CPMM 中如何执行,以及为什么滑点成为一个关键考虑因素。

初始流动性池状态

考虑一个 ETH/USDC 池,其储备如下:

-

x = 1,000 ETH

-

y = 4,500,000 USDC

-

k = 1,000 × 4,500,000 = 4,500,000,000

交易前的现货价格就是储备的比率:

价格 = y / x = 4,500,000 / 1,000 = 每 ETH 4,500 USDC

执行交易

场景:一个交易者想用 USDC 交换 10 个 ETH。

当交易者从池中取出 10 个 ETH 时,恒定乘积公式规定:

新的 ETH 余额:x『 = 1,000 - 10 = 990 ETH

USDC 余额必须调整,使得:990 × y』 = 4,500,000,000

因此:y『 = 4,500,000,000 ÷ 990 = 4,545,454.55 USDC

交易者必须存入:

所需 USDC = 4,545,454.55 - 4,500,000 = 45,454.55 USDC

有效支付价格 = 45,454.55 ÷ 10 = 每 ETH 4,545.45 USDC

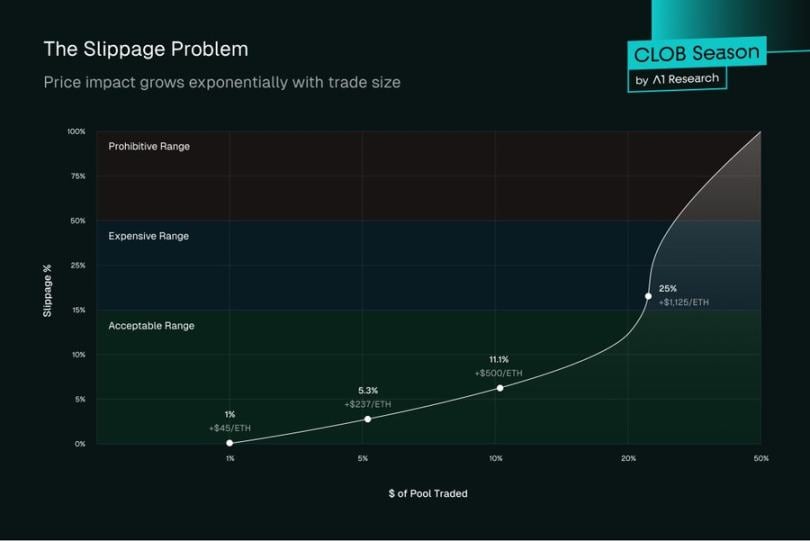

请注意,交易者为每个 ETH 支付了 4,545.45 USDC,而不是初始现货价格 4,500。这种差异被称为价格影响。

理解滑点

滑点代表预期价格(现货价格)与实际执行价格之间的百分比差异。在我们的例子中:

滑点 = (4,545.45 - 4,500) ÷ 4,500 × 100% = 1.01%

这 1.01% 的滑点可能看起来可以接受,但随着交易规模的增加,恒定乘积公式会导致指数级更差的价格:

对于一笔 50 ETH 的交易:

-

新 ETH 余额:950

-

新 USDC 余额:4,500,000,000 ÷ 950 = 4,736,842.11

-

所需 USDC:236,842.11

-

每 ETH 价格:4,736.84

-

滑点:5.26%

对于一笔 100 ETH 的交易:

-

新 ETH 余额:900

-

新 USDC 余额:4,500,000,000 ÷ 900 = 5,000,000

-

所需 USDC:500,000

-

每 ETH 价格:5,000

-

滑点:11.11%

价格影响曲线

交易规模与价格影响之间的关系遵循双曲线。当你交易接近池流动性更大百分比时:

-

池流动性的 1% → 约 1% 滑点

-

池流动性的 5% → 约 5.3% 滑点

-

池流动性的 10% → 约 11.1% 滑点

关键 AMM 概念与挑战

流动性提供者:任何人都可以向池提供资产(例如,存入 1 ETH 和 2,000 USDC)以成为流动性提供者。作为回报,他们赚取由该池产生的交易费用的一部分。

无常损失:对 LP 来说最被误解的风险是 AMM 池是孤立的市场。其中的价格不是由外部信息源设定,而是由恒定乘积公式决定。每当资产的市场价格变动时——比如 ETH 在 Coinbase 上翻倍——套利者就会介入与池进行交易,直到其价格与全球市场匹配。这个再平衡过程从 LP 那里提取了价值:他们最终持有更多贬值的资产和更少升值的资产。这种损失被称为「无常的」,因为如果价格恢复到原始比率,它会消失,但在波动的市场中,它通常会具体化为非常真实的机会成本,与简单持有相比。

资本效率低下:在标准的 CPMM 模型中,流动性分布在从零到无穷大的整个价格曲线上。这意味着在任一给定时间,池中的绝大部分资本都处于闲置状态,因为交易只发生在当前市场价格。对于像 USDC/DAI 这样在 1.00 美元附近窄幅波动的稳定币对,为 0.10 美元或 10.00 美元的价格提供流动性是极其低效的。

演进:集中流动性(Uniswap v3)

为了解决资本效率低下的问题,Uniswap v3 引入了集中流动性。LP 无需在整个价格范围内提供流动性,而是可以选择在特定的价格区间内提供流动性。

例如,一个 LP 可以仅为 ETH/USDC 对在 4,400 美元 - 4,800 美元的范围内提供流动性。这将其资本集中在大多数交易实际发生的地方,使他们能够用相同数量的资本赚取显著更多的费用。在功能上,这创建了一系列更深的流动性头寸,开始类似于订单簿的「限价订单」,标志着 AMM 和 CLOB 之间的第一个主要概念桥梁。

集中流动性面临的剩余挑战:

无常损失放大

当价格移动到其范围之外时,集中头寸会经历放大的无常损失。LP 面临一个残酷的困境:更窄的范围赚取更多费用,但当价格漂移时遭受更大的损失。一个集中在 1% 范围内的头寸,如果价格向任一方向仅移动 1%,可能会损失 100% 的一种资产。

主动管理负担

与 V2 的「设置并忘记」方法不同,V3 需要持续监控和再平衡。当 ETH 从 4,500 美元移动到 4,600 美元时,以 4,500 美元为中心的头寸变得不活跃,在手动调整之前赚取零费用。这产生了可与传统做市相媲美的运营开销。

Gas 成本复杂性

管理集中头寸需要频繁的交易来进行再平衡、头寸调整和费用收集。在高波动性期间,Gas 成本可能超过费用收入,特别是对于较小的头寸。这对零售 LP 构成了进入障碍。

MEV 脆弱性持续存在

即时流动性攻击变得更加复杂。MEV 机器人可以以手术般的精度夹击集中头寸,在大额交易前瞬间提取价值,并在之后立即移除流动性,将损失留给常规 LP。

价格发现仍然失效

x*y=k 公式,即使在集中化的情况下,也不能反映真实的市场动态。没有市场情绪、订单流或价格 - 时间优先的概念。每笔交易都会移动价格,无论规模或意图如何,造成了人为的波动性。

流动性碎片化

LP 选择不同的范围造成了碎片化的流动性格局。交易者可能在 4,500 美元面临良好的流动性,但在 4,550 美元面临可怕的滑点,导致跨价格水平的执行质量不可预测。

没有原生限价订单

虽然集中头寸类似于限价订单,但它们不是真正的限价订单。它们继续在双向提供流动性,可能被部分成交多次,并且不保证在特定价格执行。

现货的成功与永续合约的问题

因此,尽管 AMM 彻底改变了现货交易(仅 Uniswap 就促进了超过 2 万亿美元的累计交易量),但它们的成功无法转化到永续期货市场。这种分歧揭示了关于市场结构的一个基本事实:不同的工具需要不同的基础设施。

这意味着什么?现货市场是宽容的。交易者用 ETH 交换 USDC 接受滑点作为即时执行的代价。交易即时结算,没有持续的义务。AMM 在这里表现出色,因为它们的简单性与现货交易的直接性质相一致。

另一方面,永续期货需要精确的入场和出场价格、持续的资金费率计算、实时清算引擎和杠杆管理。@GMX_IO 和其他基于 AMM 的永续平台在这些需求上挣扎。它们依赖预言机的定价创造了有毒订单流机会,交易者可以利用预言机馈送和实际市场条件之间的价格差异。缺乏真正的价格发现意味着头寸经常被错误定价,导致流动性提供者面临不对称风险。基于 AMM 的永续平台通过辅助持仓系统实施了止损和限价订单,但这些系统缺乏真正订单簿市场的精细度、可靠性和价格发现优势。

结果是可预见的:专业交易员停留在中心化交易所。虽然 Uniswap 从 Coinbase 手中夺取了显著的现货市场份额,但 GMX 及其同行几乎未能撼动币安在永续合约领域的主导地位。永续期货交易量是现货市场的 3-5 倍,仍然牢牢掌握在 CeFi 手中。

这不是执行的失败,而是架构的不匹配。永续期货从传统期货市场演变而来,传统期货市场一直依赖订单簿进行价格发现和风险管理。试图将它们强行塞入 AMM 模型就像要求一级方程式赛车在方形轮子上运行,技术上可能,但根本上效率低下。

市场已经为解决方案做好了准备,Hyperliquid 和新一代链上 CLOB 现在正在提供这些方案,他们认识到一个简单的真理:要捕获机构的永续合约流量,你需要机构级的基础设施。不是近似,不是变通方案,而是真实的东西,一个链上的订单簿,其性能可与中心化场所匹敌。

中央限价订单簿 CLOB :精确与效率

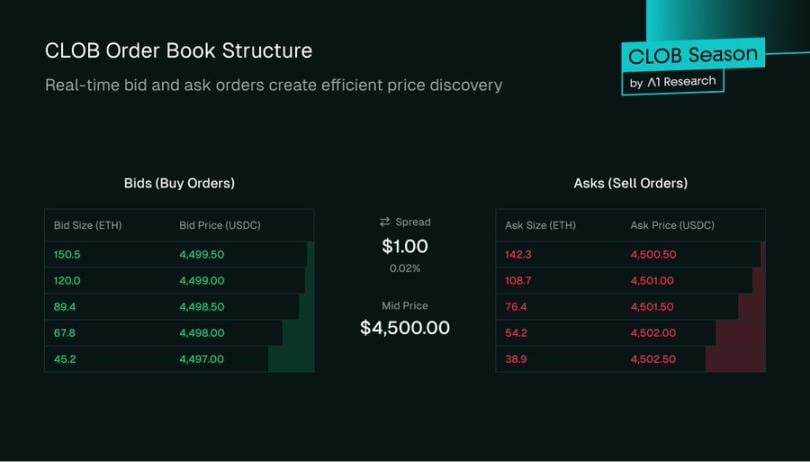

CLOB 是传统金融的基石,为从纽约证券交易所到 Coinbase 的一切提供动力。它是一个用于匹配买家和卖家的透明而高效的系统。

核心机制

CLOB 本质上是针对特定资产对的两个订单列表:

-

买方:一个买单列表,按价格从高到低排序。

-

卖方:一个卖单列表,按价格从低到高排序。

最高买价(某人愿意支付的最高价格)和最低卖价(某人愿意接受的最低价格)之间的差异称为买卖价差。除了价差之外,每个价格水平的深度也影响执行质量。例如,一个在 4,500 美元有 100 ETH 可用的 CLOB,比在该水平只有 10 ETH 的 CLOB 为大额交易提供更好的执行,因为更深的流动性减少了滑点。

订单类型和匹配引擎

用户可以使用多种订单类型与 CLOB 交互:

限价订单:以特定价格或更好价格买入或卖出的订单。一个在 4,495 美元的 ETH 买单限价订单,只有在卖价达到 4,495 美元或更低时才会执行。如果无法立即成交,它会停留在订单簿上,增加市场的深度。这就是做市商提供流动性的方式。

市价订单:以当前最佳可用市价立即买入或卖出的订单。一个市价买单将「遍历订单簿」,逐个消耗最低的卖单,直到整个订单成交。这提供了执行的确定性,但不保证价格。

止损订单:只有当达到指定的触发价格时才激活。例如,一个在 4,400 美元的止损卖单,一旦 ETH 跌至该水平就会执行,帮助交易者管理下行风险。

匹配引擎是执行这些规则的核心算法,通常遵循价格 - 时间优先原则。更好价格水平的订单优先匹配。如果在同一价格存在多个订单,则先下的订单先匹配。这种在每个价格水平的 FIFO 方法确保了公平性并防止插队,与 AMM 中较大交易可以提取更多价值不同。

订单簿的引擎:专业做市商

订单簿只是一个意向列表,直到有流动性存在。与 AMM 中流动性由多样化的 LP 池被动提供不同,CLOB 依赖一类专门的参与者来有效运作:做市商。这些是复杂的实体,通常是专业交易公司或专门的流动性基金,其主要业务是提供流动性。

做市商实际上做什么?

做市商的核心功能是随时准备在任一给定时间既买入又卖出一种资产。他们通过同时在订单簿上放置一个买单和一个卖单来实现这一点。这个行动实现了两个关键目标:

-

确保流动性:做市商保证总有订单可供零售交易者进行交易。想要卖出资产的交易者可以立即击中做市商的买价,想要买入的交易者可以立即获得他们的卖价。

-

收窄价差:多个做市商之间的竞争迫使最高买价和最低卖价之间的差异尽可能缩小。一个窄的价差是健康、流动性市场的标志,并为交易者带来更好的价格。

做市商的主要利润来自捕获买卖价差。例如,如果他们有一个 ETH 的买单在 1,999.50 美元,一个卖单在 2,000.00 美元,他们的目标是以较低价格从卖家那里买入,并以较高价格卖给买家,在每笔来回交易中赚取 0.50 美元的差价。他们的总利润基本上是(价差)x(交易量)。

这不是无风险的活动。做市商面临重大的库存风险。

如果 ETH 的整体市场价格突然下跌,做市商的买单将被成交,积累的 ETH 库存现在价值低于他们支付的价格。如果一个做市商以 4,500 美元积累了 100 个 ETH,而价格跌至 4,400 美元,他们面临 10,000 美元的未实现库存损失。

相反,如果 ETH 价格急剧上涨,他们的卖单将被成交,以低于新的更高市场价格出售他们的库存。

为了管理这一点,做市商使用复杂的算法,根据市场波动性、交易量和他们当前的库存水平不断调整他们的报价。专业做市商通常使用中心化交易所的永续期货或期权来对冲库存风险,保持 Delta 中性头寸。这是一个高度主动和数据驱动的过程,与标准 AMM 中被动 LP 的「存入并忘记」性质形成鲜明对比。

链上流动性基金格局

向链上 CLOB 的过渡吸引了在传统金融和中心化加密市场中磨练技能的专业流动性基金和交易公司。像 @wintermute_t、@jump_ 和 @GSR_io 这样的公司现在是 DeFi 的主要参与者,为链上订单簿提供深度流动性。

这些公司不手动进行交易。它们通过 API 连接到 DEX 协议,并运行高频、自动化的策略。为了吸引这些关键参与者,链上 CLOB 开发了强大的激励结构:

挂单者回扣:许多订单簿提供「挂单者 - 吃单者」费用模型。「吃单者」支付费用,而「挂单者」获得小额回扣。对于高交易量的做市商来说,这些回扣可以成为重要的收入来源。

流动性挖矿计划:协议通常直接用其原生治理代币奖励做市商。这些计划通常要求做市商满足特定的关键绩效指标,例如在指定交易对上维持一定的订单深度、最大价差和超过 90% 的正常运行时间。这是协议为新市场引导流动性的高效策略。

在区块链上运营带来了传统金融中没有的独特挑战:

-

Gas 成本:每一个订单的放置、取消和更新都是一笔链上交易,需要消耗 Gas。这产生了持续的运营成本,做市商必须将其纳入其盈利模型。L2 的低费用和高吞吐量 L1 对于实现这一点至关重要。

-

延迟与 MEV:区块链的出块时间引入了延迟。以以太坊约 12 秒的出块时间为例,做市商的订单可能「在传输中」且无法修改长达 12 秒,而传统金融中可以实现微秒级的更新。

在此期间,市场可能对他们不利。更复杂的是,订单在确认前在公共内存池中可见,使它们暴露于最大可提取价值策略,如抢先交易。为了缓解这一点,做市商采用诸如拆分订单、通过私有内存池路由或利用链下执行等技术。

为什么 CLOB 回归:技术推动者

链上 CLOB 最初面临的障碍是计算性的

高吞吐量 L1:像 @solana、@SeiNetwork、@monad、@Aptos 和 @SuiNetwork 这样的链为高吞吐量和低延迟而构建,使得链上订单簿变得可行。这些是通用的 L1,旨在托管许多应用程序。相比之下,像 Hyperliquid 的 HyperCore 这样的专用 L1 是为交易量身定制的,具有为速度和性能优化的匹配引擎。

Rollups:像 @megaeth_labs、@fuel_network 和 @rise_chain 这样的高性能 Rollup 旨在通过利用并行交易处理,在以太坊上实现实时、低延迟的交易。除了通用 Rollup,我们还看到了专门的 L2 应用链。例如,基于 @celestia 的 @hibachi_xyz 或像 @bulletxyz_ 这样的 Solana 网络扩展,是专门为托管链上匹配引擎而构建的。

关键的是这些设计依赖于可扩展的数据可用性层,如 @eigen_da 和 Celestia,它们实现了订单簿式交易所需的吞吐量。同时,ZK 基础设施的进步使得运行可验证的链下 CLOB 成为可能,将性能与以太坊级的安全性结合起来。

像 Hyperliquid、Bullet、@dYdX 这样的项目是基于 CLOB 模型的 DEX 的优秀例子。

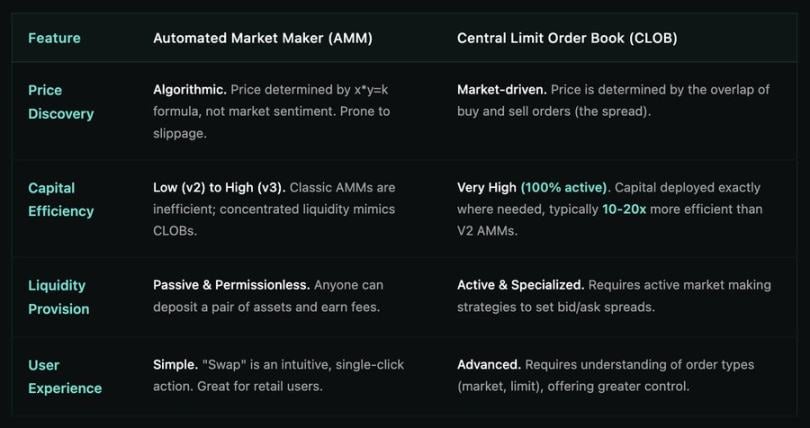

第三部分:正面比较:AMM 与 CLOB

这对用户意味着什么

从 AMM 到 CLOB 的转变不仅仅是一次技术升级,它直接重塑了用户体验:

零售交易者:获得更好的价格和更低的滑点,交易界面对于任何习惯使用中心化交易所的人来说都很熟悉。

机构:现在可以在透明、去中心化的轨道上访问专业级工具、高级订单类型、风险管理和深度流动性。

DeFi 协议:解锁更可组合的流动性,资本被有效分配并在整个生态系统中无缝集成。

随着区块链接近传统金融级别的性能,中心化和去中心化交易体验之间的差距将缩小,使得链上市场不仅仅是替代选择,更是全球金融的竞争场所。

结论:DeFi 交易的成熟

AMM 是 DeFi 从零到一的创新,解决了在区块链缓慢且昂贵时使链上交易成为可能的冷启动问题。它使做市民主化,并提供了一种简单、不可阻挡的链上交易方式。

然而随着 DeFi 从早期采用者的利基市场成熟为一个寻求吸引机构资本和专业交易者的并行金融系统,其基础设施也必须成熟。中央限价订单簿为做市商提供了无与伦比的资本效率、精确的价格控制,以及复杂交易策略所需的精细控制。

虽然 AMM 将始终在长尾资产和简单交换中占有一席之地,但高交易量、专业级的去中心化交易的未来属于 CLOB。CLOB 的运动不是为了取代 AMM,而是为了在链上构建下一层复杂的金融基础设施。

欢迎加入深潮TechFlow官方社群

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

BOB与LayerZero强强联合,一键解锁原生BTC在多链生态的访问能力,覆盖以太坊、Avalanche、BNB等11条链上近1.5万款Dapp

通过将原生比特币接入LayerZero的wBTC.OFT标准,BOB Gateway为11条主流公链解锁比特币流动性及收益机会。9月30日——BOB(Build on Bitcoin)宣布正式推出首个

-

链上支付是未来趋势,Star首次全景分享OKX Pay愿景

OKX 在 Token2049 峰会前夕宣布推出自托管加密支付产品 OKX Pay,通过在新加坡市场率先落地,用户可享受稳定币支付、4%年化收益及消费返现等功能,旨在打造一个全球化、低成本、高效率的链

-

链上支付是未来趋势,Star 首次全景分享 OKX Pay 愿景

链上支付是未来趋势,Star 首次全景分享 OKX Pay 愿景在 9 月 30 日 Token2049 峰会前夕,OKX 举办的 Alphas Summit「The New Money Era」成为了行业热门活动之一。OKX 创始人兼 CEO Star Xu、O

-

市场不好看看 Plasma 挖矿,怎么挖合适?

Plasma的千万美元补贴。撰文:BUBBLE,律动9 月 25 日,市场瞩目的 Plasma 原生代币 XPL 上线,开盘后一度涨至 1.6 美元,除了参与预售的人,一开始存款的人也收到了大量空投奖

-

如何在跑会期间高效 Social?

对他人展现真诚兴趣,人们会记住你带给他们的感受。撰文:Carlitosway编译:Luffy,Foresight News人们记住的是你的气场,而非你的演示文稿。只要掌握正确的参与方式,无需刻意追逐,

-

认识一下特朗普的「影子首相」,重塑美国计划的总设计师

Miller是唯一一位在特朗普首个任期后仍与其保持密切关系,并在今年1月跟随其重返椭圆形办公室的高级幕僚。撰文:董静,华尔街见闻在特朗普第二任期的权力版图中,一个名字正在华盛顿引发越来越多的关注——S

-

国庆假期都有哪些打新机会?

SUI投资的SUI生态项目、传统机构背景的4亿美元融资项目、Legion和Karken首次合作发射项目,这个国庆有点热闹?撰文:BUBBLE近一个月,大项目像是约好了的似的都决定在 9、10 月启动项

-

从 AMM 到 CLOB:将纳斯达克带入链上的 7 万亿美元竞赛

CLOB 不是为了取代 AMM,而是在链上构建适合传统市场的复杂金融基础设施。撰文:A1 Research编译:AididiaoJP,Foreight News从 AMM 到 CLOB:将纳斯达克带入

- 成交量排行

- 币种热搜榜

泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 狗狗币

狗狗币 瑞波币

瑞波币 First Digital USD

First Digital USD 币安币

币安币 莱特币

莱特币 ChainLink

ChainLink UXLINK

UXLINK 艾达币

艾达币 Sui

Sui Worldcoin

Worldcoin BAKE

BAKE YGG

YGG OKB

OKB FIL

FIL LINA

LINA CFX

CFX EOS

EOS HT

HT AVAX

AVAX SHIB

SHIB