从狂热到理性:2025 年加密投资的价值转变

文章作者:Prathik Desai , 文章编译:Block unicorn

随着我们度过 2025 年的三个季度时,我想现在是时候回顾一下资金是如何流入加密生态系统的。

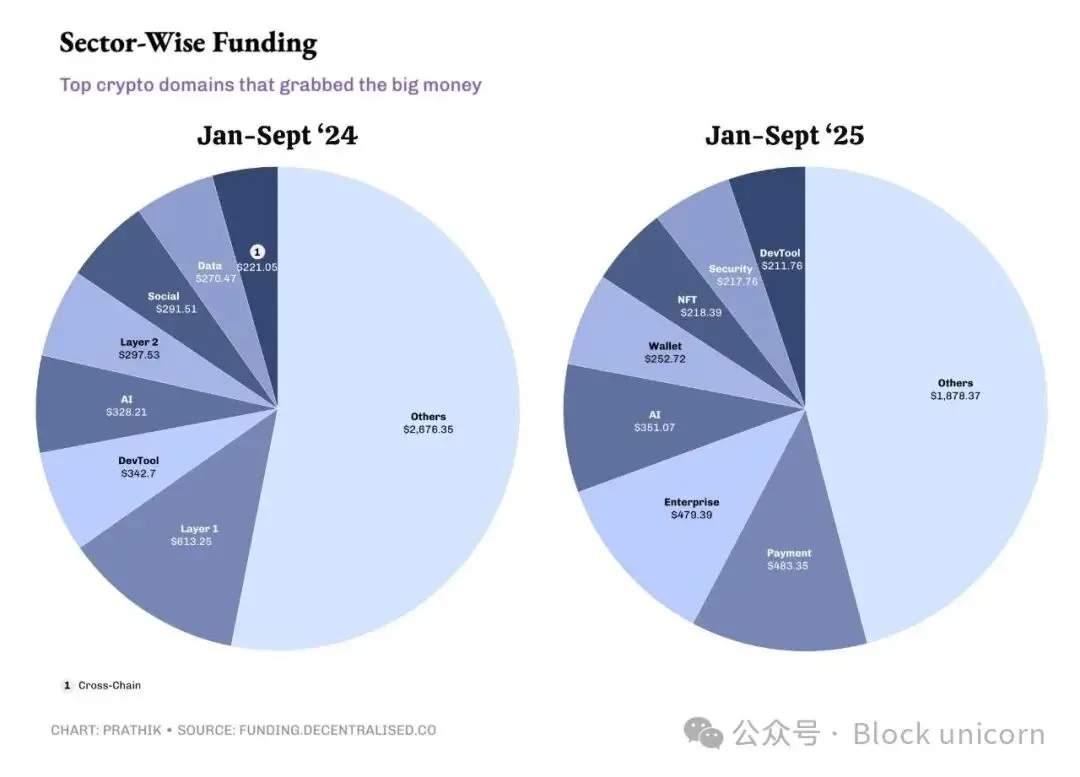

虽然 2024 年有大量资金涌入第 1 层和第 2 层的项目、开发者工具和人工智能产品,但今年的资金主要用于支持支付和企业级基础设施。

去年追逐所有热门创意的基金如今变得更加挑剔,专注于少数几个特定领域。结果就是交易数量减少,资金却更丰厚,风险投资市场似乎也更加清晰地看到了加密货币领域的价值所在。

尽管至 9 月份的九个月内,总体融资额同比下降,但数据告诉我们,对于在这一领域构建的项目来说,这可能并不是一个糟糕的信号。

好了,现在让我们进入正题。

从 1 月 1 日到 9 月 30 日,加密风险投资总计 40.9 亿美元,涉及 463 轮融资,其中 392 轮披露了支票金额。根据 Decentralised.co 的融资追踪数据,这比去年同期下降了 19%。2024 年同期总融资额为 50.4 亿美元,涉及 980 笔交易,其中 725 笔披露了融资额。

尽管总融资额下降,但披露轮次的平均交易规模激增 50%,达到 1040 万美元,而中位数支票金额从 300 万美元上升到 2025 年的 400 万美元。因此,市场看似比前一年平静,但资本密度却更高。

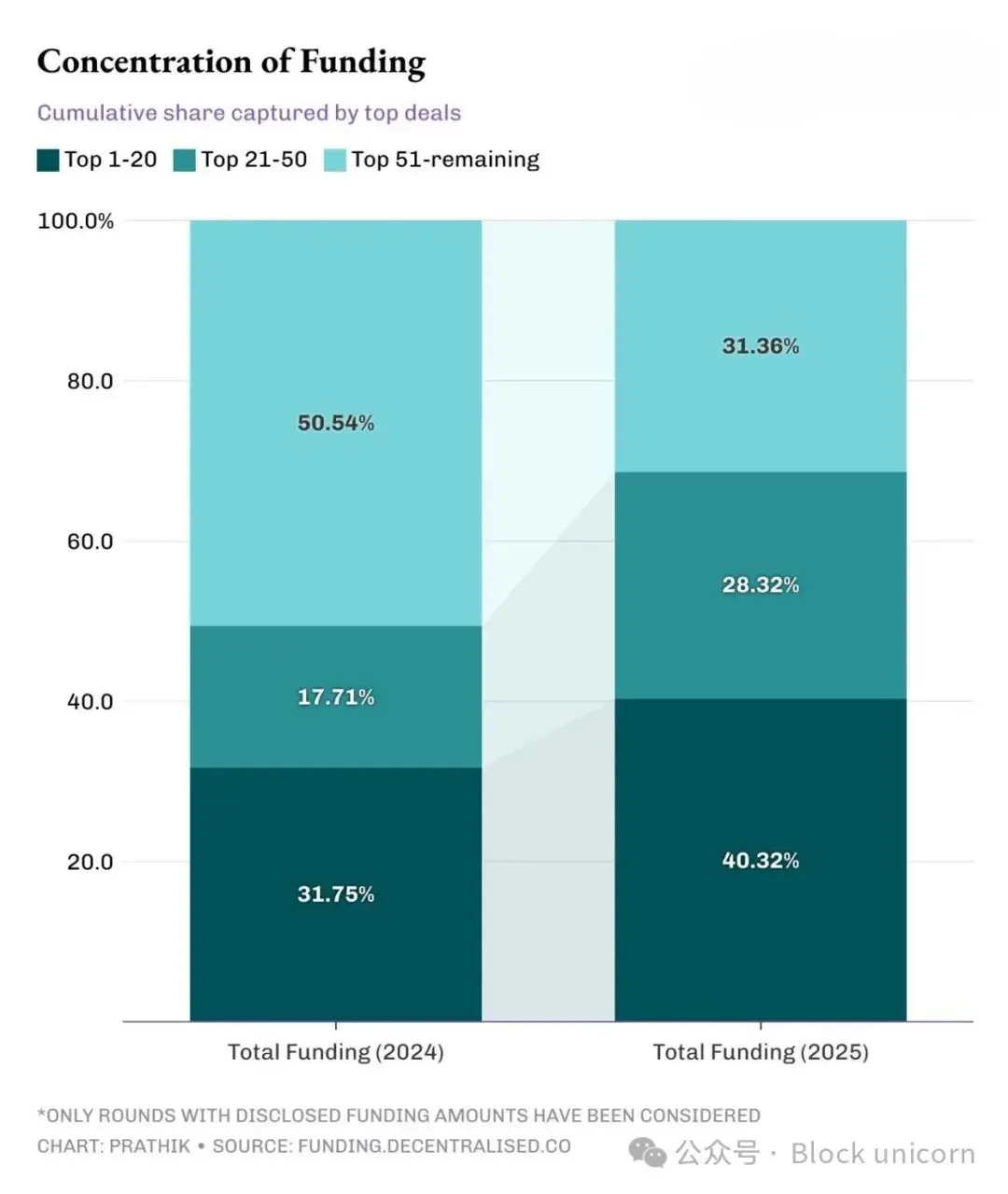

2025 年排名前 20 的轮次占全部融资的 40%,而 2024 年为 32%。放大到前 50 轮,这一比例从 2024 年的 49% 膨胀到今年的 69%。

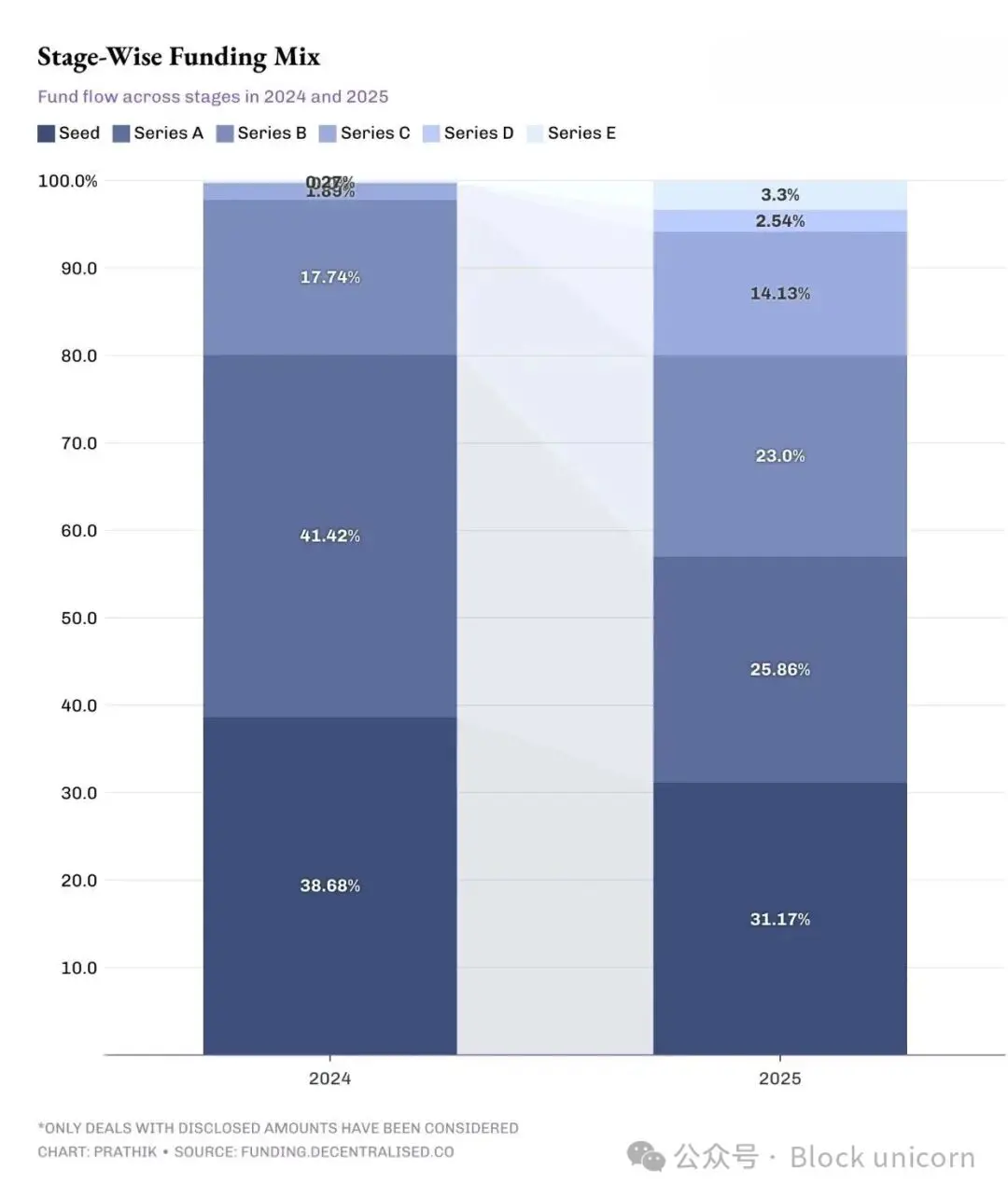

今年的资金流动显示,融资阶段也在升级。

种子轮和 A 轮的占比下降,而后期阶段的融资占比增加。大约 57% 的资金投入到加密项目的早期阶段(种子轮和 A 轮),而 2024 年前九个月这一比例为 80%。

这表明投资者正在将风险从创意阶段转向执行阶段。

如今,风险资本家在投资项目之前会要求提供证据。他们选择加倍投资那些拥有成熟分销系统和明确监管地位的项目,而不是新进入者。

在后期阶段投入更多资金意味着更少的失败和更少的暴富机会。回报趋于平稳,更多依赖现金流支持。另一方面,这可能导致 2026 年的创意管道变窄。如果 A 轮和种子轮的活动不能很快恢复,可能会导致风险资本对新兴领域的兴趣降低。

资金流动的集中表明风险资本家对价值来源的预期发生了变化。

行业数据显示,2024 年和 2025 年唯一始终是投资者最爱的领域是 AI。2024 年位列前五的资金吸纳领域在 2025 年未能吸引同样多的投资者兴趣。

对创始人来说,这意味着如果你在 AI、支付、企业基础设施和现实世界资产代币化(RWA)领域创业,资金是存在的。在这些领域之外,诸如 Layer-1 和 Layer-2 基础设施、开发者工具和社交等领域的资金已经枯竭,而这些领域在 2024 年构成了行业精华。

这一切传递了几个关键信息。

首先,资本结构正倾向于更少但更深入的主导投资者。这在成熟行业中经常可见。随着行业在其生命周期中积累实验经验,会出现更审慎和计算的投资。这为生态系统带来了结构性,有助于后期项目,但却几乎没有给新进入者留下小额资金的空间。

其次,价格发现从炒作周期转向基于指标的波动。投资者现在在看到利润时才会下注,而不是追逐炒作。

第三,速度放缓。获得资助的新实验越来越少,这意味着在新领域测试市场需求的创新也越来越少。新产品仍将出现,但更有可能来自老牌企业或自力更生的项目,例如 Aster(BNB 链)和 Hyperliquid(非风险投资项目)。

这种新方法会奖励一些有意义的指标,例如创收能力和企业级的叙事能力。它还能通过凸显创意的脆弱性来揭示乐观偏见。总体而言,风险投资市场规模缩小后将变得更加稳定。

我们或许希望恢复 2024 年的某些方面,如投资在各阶段更均匀分布,中间部分更厚实。但在此之前,我们必须接受更少的投资、更大资金的现状。

这就是本次的讨论,我们下一篇文章见。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

从狂热到理性:2025 年加密投资的价值转变

从狂热到理性:2025 年加密投资的价值转变文章作者:Prathik Desai , 文章编译:Block unicorn随着我们度过 2025 年的三个季度时,我想现在是时候回顾一下资金是如何流入加密生态系统的。 虽然 2024 年有大量资金

-

炒币不如炒股?全球掀起「虚拟资产储备」热潮,上市公司 DAT 策略成投资新显学

投资者正从直接炒币转向投资持有加密货币的上市公司,这一趋势在川普政府支持下已从"疯狂赌注"演变为主流财务战略。在川普政府支持下,美国企业纷纷将比特币、以太坊纳入资产负债表,2025年募资规模突破150

-

后量子区块链日 2025:由 Abelian 主办,亚洲顶级的后量子区块链大会

后量子区块链日 2025:由 Abelian 主办,亚洲顶级的后量子区块链大会Abelian 将举办 2025 年后量子区块链日(Post-Quantum Blockchain Day 2025, PQBD 2025), 一场将引领量子安全区块链未来的国际峰会。活动将于 202

-

Space回顾|山寨币ETF十月大考,是开启机构牛市还是监管的“烟雾弹”?

Space回顾|山寨币ETF十月大考,是开启机构牛市还是监管的“烟雾弹”?十月,加密市场再度迎来关键节点。继比特币与以太坊ETF相继获批后,一场被称为"山寨币ETF大考"的监管浪潮正悄然涌动,多家资管机构相继向美国证交会提交涵盖多类主流公链资产的ETF申请,Solana等新

-

比特币人寿保险公司 Meanwhile 融资8200万美元以对抗通胀型储蓄的激增需求

比特币人寿保险公司Meanwhile完成8200万美元融资,由Bain Capital Crypto与Haun Ventures领投,旨在全球推广以比特币计价的人寿保险、年金和储蓄产品,应对通胀型储蓄

-

比特币寿险公司 Meanwhile 获得 8200 万美元融资,以满足通胀对冲型储蓄产品的激增需求

比特币寿险公司 Meanwhile 获得 8200 万美元融资,以满足通胀对冲型储蓄产品的激增需求Meanwhile 宣布完成 8200 万美元新一轮融资,以满足个人用户保护家庭资产、以及传统金融机构希望为客户提供与比特币挂钩的储蓄、退休和寿险产品的强劲需求。 本轮融资由全球顶级投资机构 Bain

-

纽交所为何向 Polymarket 投资 20 亿美元?

纽交所为何向 Polymarket 投资 20 亿美元?原文标题:why the NYSE invested $2B into polymarket原文作者:binji,Ethereum Foundation 研究员原文编译:Ismay,BlockBeat

-

诞生 3 天市值突破 1.5 亿美元,“币安人生”上线币安 Alpha 意味着什么?

诞生 3 天市值突破 1.5 亿美元,“币安人生”上线币安 Alpha 意味着什么?原文来自 Odaily 星球日报 Golem(@web 3_golem)市场并不想让币圈人过一个平静的国庆小长假,美国政府停摆、比特币新高这种或许不会让你明显感知自己错过了什么,但如果你错过了 BSC

- 成交量排行

- 币种热搜榜

泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 狗狗币

狗狗币 瑞波币

瑞波币 First Digital USD

First Digital USD 币安币

币安币 莱特币

莱特币 ChainLink

ChainLink UXLINK

UXLINK 艾达币

艾达币 Sui

Sui Worldcoin

Worldcoin BAKE

BAKE YGG

YGG OKB

OKB FIL

FIL LINA

LINA CFX

CFX EOS

EOS HT

HT AVAX

AVAX SHIB

SHIB