USDT的收费闸口之争:Tether 的 Plasma 阳谋

作者: @BlazingKevin_ ,the Researcher at Movemaker

TL;DR

- 核心定位:Plasma 是一个由 Tether支持的比特币侧链,旨在成为 USDT 和比特币的终极结算层。

- 商业动机:Plasma的核心目标是帮助 Tether 夺回每年被以太坊、波场等公链赚走的数十亿美元 USDT 交易手续费,实现从“稳定币发行商”到“全球支付基础设施”的战略升级。

- 技术策略:稳健组合:Plasma 并未追求高风险的全新技术,而是整合了业界已验证的成熟方案:

- USDT 优化:利用“账户抽象”技术(Paymaster)来实现 USDT 的零手续费转账。

- BTC 支持:采用验证者网络的跨链桥架构引入 pBTC,并结合 LayerZero 解决跨链后 BTC 流动性分散的问题。

- 宏大应用场景:

- 原生 BTC 的 DeFi:为机构和散户提供一个更安全、更易用的渠道,将其持有的比特币投入 DeFi 协议赚取收益。

- 真实世界支付:凭借零费用 USDT,瞄准跨境汇款和链上薪资发放这两个万亿级美元的巨大市场。

- 挑战传统金融:推出Plasma One Neobank,提供高息储蓄和高额消费返现,直接与 PayPal、Visa 等支付巨头竞争。

- 前景与挑战:

- 优势:拥有顶级资源和背景,叙事清晰且宏大,立足于加密行业最核心的两大资产(USDT 和 BTC)。

- 挑战:将面临来自以太坊、波场等现有生态的激烈竞争,用户迁移需要时间和成本,同时其金融产品也面临巨大的监管不确定性。

TGE热潮回顾

Plasma 年中进行的认购活动,是观察其市场初期吸引力的一个重要窗口。“先存后申”的准入机制在客观上筛选了具备一定资金实力和较高参与意愿的用户群体。活动于 30 分钟内便录得了约 10 亿美元的资金流入,证明了在项目主网前,市场已对其形成了极高的价值预期和强烈的参与共识。

此后,Plasma与币安旗下理财平台 Binance Earn 的合作,是另一次关键的市场拓展。通过上线定制化的“Plasma USDT 锁仓产品”,Plasma 不仅获得了顶级中心化交易所的背书,更直接触达了其庞大的用户基础。

产品首批 2.5 亿 USDT 额度在一小时内迅速被认购完毕,后续分批增发至 10 亿 USDT 上限,这系列数据验证了市场需求从高净值早期用户向更广泛零售市场的成功传导。该产品设计的双重收益结构——按日结算的 USDT 收益与 TGE 后的 XPL 代币奖励——有效地平衡了用户的短期收益预期与长期持有的激励。

上周的 TGE 事件本身,Plasma的表现堪称现象级。从空投分配策略来看,项目方设定了极具吸引力的普惠门槛:每位参与者确保获得至少 9,300 枚 XPL 代币。若以近期 $1.69 的高点价格进行估算,这意味着最低空投的资产价值达到了 15,700 美元。这种高价值、广覆盖的空投模型,为 XPL 代币建立坚实的价值底座和积极的市场情绪。

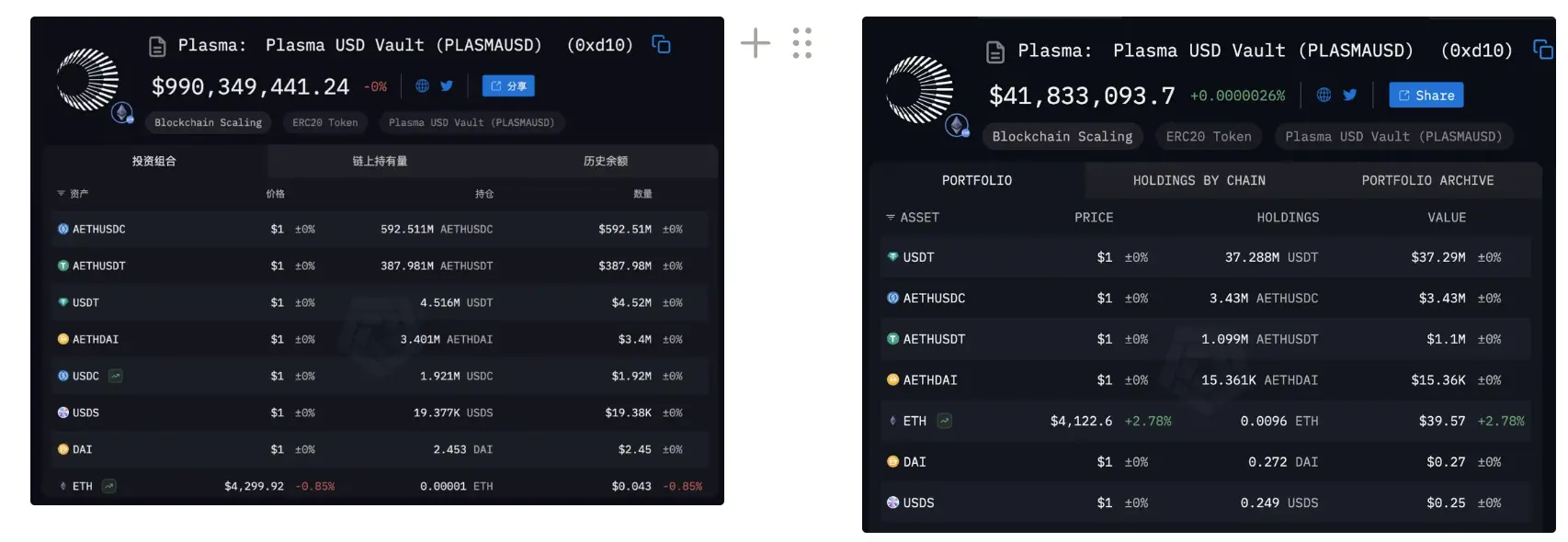

在分析 TGE 前后的资本流动时,我们观察到两个截然不同的阶段。TGE 前,网络内的稳定币存款主要由 AETHUSDC(占比约 60%)和 AETHUSDT(占比约 39%)等跨链封装资产构成。TGE 结束后,本周数据显示稳定币总存款额萎缩了近 9.5 亿美元。这种大规模的资本流出,应被视为一种正常的、可预期的市场行为,主要归因于早期以套利为目的的短期资金在达成目标后获利了结。

然而,更值得关注的是紧随其后的战略调整与资本结构优化。短期投机资本的离场,为长期战略资本的进入腾出了空间。

Plasma 作为Tether掌握链上USDT结算的主要入口, 与 Bitfinex、Flow Traders、DRW 等机构级流动性服务商的合作,旨在为网络构建一个稳定、高效、具备深度和韧性的金融基础设施。

不过, Plasma正与 Tether 合作引入原生 USDT,并与 Bitfinex、Flow Traders、DRW 等流动性伙伴协作。Plasma上的USDT在一周内从4M 增加到37m.

Plasma的使命:解决Web2与Web3的核心痛点

Plasma拥有强大的战略资源背景和精准的市场定位。Plasma 的投资方阵容堪称顶级,其中包括与其生态具备最强协同效应的 Bitfinex(Tether 的母公司),以及来自主流科技投资领域的 Peter Thiel's Founders Fund 和加密原生领域的顶级风投 Framework。这种独特的投资组合,为 Plasma 提供了资本、战略联盟与技术信誉三个层面的强力支持,构成了其初期发展的重要竞争壁垒。

依托于此等资源,项目团队于今年 9 月推出了其旗舰应用层产品——Plasma One。该产品定位为面向稳定币的“原生数字银行”,其核心是构建一个连接传统金融与加密世界的无缝桥梁。通过与 Signify Holdings 合作发行经 Visa 许可的实体银行卡,Plasma One 将 USDT 的使用场景从链上拓展至全球数千万的线下与线上支付终端。同时,它通过提供 USDT 零手续费转账、”边花边赚“的创新账户体系以及高达 4% 的消费返现等功能,精准地解决了现有加密支付方案中的核心痛点,并提供了足以与领先金融科技公司相抗衡的用户激励。

在评估 Plasma 的长期潜力时,我们需要认识到,其巨大的初步成功并非偶然,而是源于其对市场双重痛点的深刻洞察和精准回应。我们可以从 Web2(外部市场拉动)和 Web3(内生战略驱动)两个维度来解构其核心叙事。

1. Web2 视角:填补合法化后的支付基础设施真空

从外部市场环境看,一个决定性的宏观催化剂是 2025 年 7 月美国《天才法案》(Genius Act)的通过。该法案历史性地将稳定币认定为与借记卡网络、ACH 系统并列的合法支付工具。然而,这一顶层法规的放行,反而凸显了底层基础设施的严重滞后。USDT 目前仍主要运行在以太坊(Ethereum)、波场(Tron)等通用型公链之上。这些网络并非为高频支付场景设计,存在三大核心缺陷:

- 交易成本摩擦:用户进行 USDT 转账必须持有并支付以 ETH 或 TRX 等波动性资产计价的 Gas 费,增加了非加密原生用户的使用门槛和成本不确定性。

- 性能瓶颈:通用链的架构无法满足未来大规模支付所需的扩展性。

- 合规性不足:缺乏为机构用户设计的、内嵌于协议层的合规与身份验证框架。

在此背景下,Plasma 的战略定位清晰:成为一个专为 USDT 打造的、以比特币网络共识为安全基石的专用结算层,旨在解决上述所有基础设施层面的瓶颈。

2. Web3 视角:Tether 的商业模式进化与价值回归

从内部战略层面审视,Plasma 是其母公司 Tether 实现商业模式根本性跃迁的关键棋子。长久以来,Tether 作为 USDT 的发行方,虽然坐拥千亿规模的资产储备并从中获利,但其创造的巨大网络效应和交易价值,绝大部分以交易手续费的形式被以太坊和波场等底层公链捕获。这部分被 Tether “让利”出去的“市场红利”,是其商业模式中的一个巨大缺口。

因此,Tether 推动 Plasma 的核心动因,在于实现价值链的垂直整合,将这部分旁落多年的经济利益收归自有生态。这不仅仅是夺回手续费收入,更是一次彻底的战略转型:从一个被动的“稳定币负债发行方”,进化为一个主动的、掌控网络规则和商业模式的“全球支付基础设施运营商”。通过 Plasma,Tether 旨在构建一个闭环生态,将 USDT 的发行、流通、结算和应用场景全部纳入自己的掌控之中,从而实现对其商业帝国的长期巩固。

Tether到底“损失”了多少?

要理解 Plasma 的战略必然性,首先必须审视 Tether当前商业模式中存在的显著“价值捕获不对称”问题。USDT 的网络规模已达到前所未有的高度,其流通市值高达 1,700 亿美元,年处理的交易结算量据称已超越 PayPal 与 Visa 的总和。然而,这一庞大的链上经济体的运营,与其发行方 Tether 的核心收入模型之间存在着根本性的脱节。

Tether 目前约 130 亿美元的年利润,绝大部分来源于其对储备资产(主要是美国国债)进行管理所获得的 3-4% 年化收益。尽管利润绝对值可观,但与 USDT 所支撑的、每日都在产生巨大经济活动的网络相比,这种收入模式显得极为被动和间接。本质上,Tether 创造了加密世界最具流动性的核心资产,却未能从该资产的“流通”环节中直接获益,这是其商业模式的根本痛点。

这种价值捕获的失衡,具体体现在 USDT 为其宿主公链所创造的巨大外部性收益上。

以太坊上Tether的“损失”

在以太坊生态系统中,USDT 是DeFi的基石性流动性来源。与 USDT 相关的转账和智能合约交互,每日为以太坊网络贡献了近 10 万美元的 Gas 费,稳定占据以太坊手续费总消耗的 6% 以上。

这笔可观且持续的收入,被以太坊的验证者节点所捕获,成为了维护其网络安全的经济激励的一部分。然而,作为价值创造的源头,Tether 并未分得任何收益。

波场网络上Tether的“损失”

价值外溢的现象在波场网络上表现得更为极致。波场通过优化转账成本和速度,已成功将自身定位为 USDT 最主要的零售支付和转账网络。USDT 的相关活动占据了波场全网总转账量与 Gas 消耗的 98% 以上。

这几乎可以说,波场网络的交易活跃度和经济模型,完全是建立在为 USDT 提供“结算外包服务”的基础之上。波场凭借这种高度绑定的关系,仅在 2024 年就获得了近 20 亿美元的年收入。这笔巨额利润,完全源于 USDT 的庞大需求,但同样无法直接传导至 Tether 的资产负债表。

战略结论:Plasma 作为价值回归的必然选择

综上所述,Tether 推出 Plasma 的直接动因,就是为了修正这一长期存在的价值分配失衡。以太坊和波场等第三方公链,在事实上限制了 Tether 对其一手创建的庞大稳定币经济体的完全控制权和收益权。

因此,Plasma 的建立,是 Tether 旨在实现“价值链垂直整合”的战略核心。其根本目的在于:

- 收回收益权:将目前被以太坊和波场等网络捕获的 USDT 交易手续费、支付服务费以及相关的 DeFi 生态系统收益,重新纳入自有体系。

- 建立经济主权:摆脱对第三方公链的依赖,构建一个以 USDT 为原生资产的、自主可控的金融基础设施。

- 实现商业模式升级:从单一的储备管理盈利模式,拓展为能够从交易、支付、应用开发等多个维度捕获价值的平台型商业模式。

随着 Plasma 基础设施的逐步成熟,Tether 旨在将其过去多年间“让渡”给外部公链的巨额市场红利重新收回。这不仅是解决眼前痛点的战术举措,更是确保其在未来数字经济中保持核心竞争力的长远战略布局。

Plasma的两大根本与两大创新

在明确了 Plasma 的战略意图之后,我们对其基本面进行分析。Plasma 的整体架构围绕两大核心支柱构建:1) 以 USDT 为绝对优先级的资产支持,以及 2) 对 BTC 的原生化整合。

因此,对 Plasma 技术基本面的任何有效评价,都必须围绕以下两个关键问题展开:

- 对于 USDT:Plasma 通过何种机制提供了优于其他网络的效用?其技术实现是否构成了难以复制的、可持续的竞争壁垒?

- 对于 BTC:其“原生支持”方案在去中心化和安全性上做出了哪些权衡?其引入的信任假设是行业标准实践,还是引入了新的、未经检验的风险模型?

1. 核心网络架构:性能与兼容性的基石

在深入应用层之前,我们先看其底层网络。Plasma 在架构上采用了两项关键优化:

- 共识层 - PlasmaBFT:这是一个原创的 BFT 共识算法,其设计目标是显著缩短交易的最终确认时间。对于一个定位为支付和结算的网络而言,高速的最终性是保障用户体验和商业应用可行性的基础。

- 执行层 - Reth Client:Plasma 采用了以 Rust 语言编写的高性能以太坊客户端 Reth。此举的核心目的是在确保与 EVM完全兼容的同时,最大化网络的交易处理能力和执行效率。

这两项底层优化并非孤立存在,它们共同构成了服务于 USDT 高频使用场景和维护原生 BTC 跨链安全性的高性能基底。

2. USDT 优先策略:模块化应用,而非技术壁垒

在提升 USDT 效用方面,Plasma 的实现路径是采用已被以太坊社区广泛讨论并接纳的“账户抽象”标准,具体为 EIP-4337 和 EIP-7702 提案。通过集成账户抽象框架中的 Paymaster功能,Plasma 得以实现例如“USDT 零手续费转账”和“允许用户使用 USDT 等多种代币支付 Gas”等关键功能。

分析至此,我们得出的结论是:这些功能虽然极大地优化了用户体验,但其底层技术并非 Plasma 的独创。这是一个典型的模块化设计思路——即优先采用行业内最前沿、且已形成共识的成熟协议,而非自行研发一套封闭体系。因此,从技术基本面来看,Plasma 在稳定币功能上的优势并非源于一道难以逾越的技术护城河,而是源于对现有先进技术的快速、有效集成。

3. BTC 原生支持:成熟方案的再组合与优化

对于原生支持 BTC,任何公链的实现路径都必然涉及某种形式的跨链桥。Plasma 对外强调其跨链桥方案避免了单一中心化托管方和小型高风险多签钱包的弊端:

- 安全模型:由一个去中心化的验证者网络提供安全保障,每个验证者均独立运行比特币全节点。

- 资产控制:资金库不受任何单一方控制,BTC 的存入和提取操作必须由达到法定数量的验证者通过阈值签名集体批准。

Plasma 的方案与其他以验证者网络为中介的通用跨链桥之间的关键区别在于其“专业性”。通用型跨链网络的验证者需要监控多个区块链。而 Plasma 的验证者网络仅需专注于监控比特币主网与 Plasma 指定保险库地址之间的交互,这在理论上降低了系统的复杂性和攻击面。

与 USDT 的策略类似,Plasma 的原生跨-链桥同样是对现有成熟技术的再组合。它在安全性上做到了行业领先实践,但并未引入颠覆性的创新。

4. 流动性解决方案:集成 LayerZero OFT 标准

跨链成功后生成的 pBTC,将面临所有封装类 BTC 资产(如 WBTC)的共同困境——流动性碎片化。为了解决这个问题,Plasma 集成了 LayerZero 的全链同质化代币(OFT)标准。该标准使得 pBTC 可以在所有支持的 EVM 链上被视为同一种资产,从而汇聚成一个统一的、不被链所分割的单一流动性池。

总结:一种“稳中求胜”的技术哲学

综合来看,Plasma 的技术开发思路呈现出清晰的双层结构:

- 底层基础设施:在共识和执行层进行性能优化,以确保网络高效、稳定。

- 应用与产品层:全面采用模块化思路,集成业内最优秀的既有解决方案,如账户抽象的 Paymaster、Axelar 的验证者网络模型和 LayerZero 的 OFT 标准。

最终我们得出结论:Plasma 技术基本面的最大特点是低风险性和理论安全性,它没有引入额外且危险的信任假设。然而,它的护城河并不在于技术本身。其技术开发的核心哲学是“稳中求胜,不拖后腿”——即确保技术架构的绝对稳健,使其成为一个不会出错的坚实平台,从而让其真正的护城河——由 Tether 主导的生态系统、庞大的原生流动性以及顶级的战略合作——得以充分发挥作用。

pBTC 与 USDT 的市场切入策略

在详尽评估了 Plasma 的技术架构之后,我们需进一步检视其核心资产将如何转化为实际的市场效用。Plasma 的市场切入策略高度聚焦于其两大支柱资产:pBTC 与 USDT,分别瞄准了比特币的收益市场和稳定币的高频支付市场。

1. 原生 BTC (pBTC):瞄准比特币资产的“收益化”浪潮

pBTC 的核心价值主张,是为比特币持有者提供一个安全、高效的渠道,以参与到更广泛的DeFi生态中,从而激活这一庞大存量资产的收益潜力。

存量市场验证与零售用户机会:

市场对封装类比特币(Bridged/Wrapped BTC)的需求已得到充分验证。当前数据显示,已有超过 24.26 万枚 BTC 被迁移至各类智能合约平台,其中高达 86.5%(约 20.98 万枚 BTC)正积极部署于各类 DeFi 协议中以获取收益。这表明,比特币持有者寻求收益的意愿极为强烈。pBTC 的基础市场机会,正是来源于对此前各类封装方案安全性存疑的零售用户,他们需要一个更可靠的途径来:

- 在 DeFi 协议中使用 BTC 作为抵押品或流动性资产。

- 在用户体验更友好、交易成本更低的 EVM 兼容链上安全地存储 BTC。

核心增长引擎:机构与企业财库的资产管理

pBTC 更具想象空间的增长点,在于捕捉正在加速的机构与企业级比特币采用趋势。截至目前,全球上市公司及私营企业持有的比特币总量已达到约 138 万枚,较 2025 年初增加了 83.3 万枚,这一增量数据凸显了机构采用的强劲势头。

我们预测,这些企业级持有者的资产策略,将逐步从初级的“被动持有”(Passive Holding)演变为更成熟的“主动性财库管理”(Active Treasury Management)。

在此演进过程中,如何安全、合规地让存量比特币产生额外收益,将成为其核心诉求。pBTC 在此背景下,被定位为理想的机构级解决方案。鉴于机构用户在选择基础设施时,将安全性置于无可争议的首要位置,Plasma 此前所分析的、以去中心化验证者网络和门限签名为基础的稳健安全模型,将构成其吸引该客群的核心竞争力。

2. 零费用 USDT:抢占高频支付垂直市场

Plasma 通过账户抽象技术实现的“零费用 USDT 转账”,则精准地瞄准了两个对成本高度敏感、且市场规模巨大的支付垂直领域。

跨境支付与侨汇:

Plasma 旨在利用区块链技术固有的低成本、高效率优势,对传统跨境汇款行业进行颠覆。该市场的潜在规模极为庞大:

- 市场规模:据统计,2023 年全球有 2 亿跨国居住者,形成了稳定的侨汇需求。2024 年,流向中低收入国家的汇款总额预计高达 7000 亿美元。

- 行业痛点:传统模式下的中间环节(银行、外汇机构)攫取了过高的价值。以美印汇款通道为例,平均 4% 的交易成本,意味着每年有超过 6 亿美元的价值从汇款人与收款人手中流失。链上稳定币支付方案,在理论上能够将这部分价值返还给用户。

链上薪资发放(On-chain Payroll):

这是另一个潜力巨大的企业级应用场景。以美国市场为例,2023 年其薪资总额高达 11 万亿美元,而伴随的支付处理手续费也达到了 14 亿美元。对于拥有全球化、远程办公团队的企业而言,使用稳定币发放薪资能够显著简化流程并降低成本。

需要指出的是,上述应用场景并非全新概念,在上一轮市场周期中已有诸多项目尝试。当前环境与过去最本质的区别在于宏观监管政策的明确转向,这为合规应用打开了窗口。

然而,我们必须清醒地认识到,从高层级的政策放行,到中等规模企业愿意实际采用,并获得配套的、清晰的监管执行细则支持,其间仍存在巨大的“实施鸿沟”。这需要项目方在技术之外,于合规、法务及企业解决方案层面进行长期且深入的布局。

Plasma 的战略价值、增长飞轮与未来展望

Plasma 对 USDT 的战略赋能

从当前(2025年9月)的视角来看,Plasma 为 USDT 带来的核心价值是多维度的。首先,在地缘竞争层面,它将作为巩固 USDT 市场领导地位、应对 USDC 等竞争对手的关键武器。Plasma 的定位是 Tether 生态面向终端用户的商业与零售接入层 (Tether-to-C Terminal),其核心战略是通过一个双轮驱动的“杀手锏”来实现:

- 面向传统金融 (TradFi) 的颠覆:通过 Plasma One 产品矩阵,直接挑战 PayPal、Visa 等传统支付巨头的市场地位。

- 面向加密金融 (DeFi) 的聚合:利用其技术兼容性,计划整合超过 100 个主流 DeFi 协议,将加密世界的原生收益虹吸至其生态内部。

增长飞轮的核心引擎:Plasma One 产品与收益聚合

Plasma One 数字银行是实现上述战略的具象化产品。其提供的 10% 被动储蓄年化收益与 4% 消费返现借记卡,是极其激进的市场渗透策略。在理想的监管环境下,这种级别的用户激励足以对传统支付和储蓄市场造成显著冲击,从而高效地从现有体系中获取用户和市场份额。

这种高收益的可持续性,来源于一个精密的收益聚合模型。Plasma 凭借其完全的 EVM 兼容性,能够无缝集成整个加密世界的基础设施。其明确目标是将 Aave、Ethena Labs 这类具备强大、可持续收益生成能力的协议纳入其“收益版图”。通过这种方式,Plasma 将 DeFi 世界的复杂操作抽象化,作为一个收益聚合层,将外部协议产生的收益(远超 Tether 自身储备资产产生的 4% 国债收益)导流回 Plasma One,用以补贴其对消费端的高额激励。

为了极致优化用户体验,Plasma 还通过 Paymaster 机制建立了交易费用补贴通道。这一设计将用户在与 DeFi 协议交互时所需承担的网络成本转嫁给协议方,实现了对终端用户完全免费的交互体验,这对于吸引和留住对成本高度敏感的大规模零售用户而言,是一个决定性的优势。

宏大叙事与 Tether 的终局

从宏观叙事层面看,Plasma 的定位立足于加密行业最核心、最持久的两大主线:比特币与稳定币。通过将 USDT 设为原生 Gas 代币、为 pBTC 构建无缝的全链流动性池,并在设计中兼顾了隐私与合规性考量,Plasma 在战略高度上构建了极强的说服力。

这背后是 Tether 的最终战略图景:

- 将 USDT 从一个多链流转的“客座资产”,提升为自有主权网络上的“原生清算货币”。

- 将公司持有的 BTC 储备,从被动的资产负债表项目,转化为可在自有生态内主动管理的“生产性资产”。

- 最终,将当前分散在十几个不同网络、总计 1,500 亿美元的 USDT 供给,汇集到一个由 Tether 自主掌控的统一清算层。

一旦实现这一目标,所有 USDT 的转账、兑换、发行与回收都将在 Tether 的“主场”进行。届时,Tether 不仅能获得前所未有的网络定价权和话语权,更将顺理成章地掌握这套全新金融基础设施的核心收费闸口。

风险评估与结论

尽管商业构想宏大,但从战略到落地之间仍存在重大挑战:

- 竞争风险:以太坊、Tron 等原生加密生态不会坐视其市场份额被侵蚀,用户迁移的成本和惯性是巨大的阻力。同时,PayPal、Visa 等传统金融巨头也必将采取反制措施。

- 监管风险:这是最关键的不确定性因素。Plasma One 提供的 10% 储蓄收益,极有可能被主要司法管辖区的监管机构审查,若被界定为未注册的证券或银行产品,其核心增长引擎将面临停滞风险。

可以判定,Plasma 作为基础设施的基本面是顶级的。在 TGE 已取得巨大成功的势能基础上,其下一阶段的成长,将完全取决于其在企业采用、机构 BTC 财库部署、以及大规模普通用户获取这三个维度上的执行能力。

Plasma 的发展上限,本质上与比特币和稳定币这两个赛道的未来前景深度绑定。通过将自身打造为这两大核心资产的交汇枢纽与最优结算基础设施,Plasma 的长期价值天花板,在某种意义上就是整个加密金融的未来。

关于 Movemaker

Movemaker 是由 Aptos 基金会授权,经 Ankaa 和 BlockBooster 联合发起的首个官方社区组织,专注于推动 Aptos 华语区生态的建设与发展。作为 Aptos 在华语区的官方代表,Movemaker 致力于通过连接开发者、用户、资本及众多生态合作伙伴,打造一个多元、开放、繁荣的 Aptos 生态系统。

免责声明:

本文/博客仅供参考,代表作者的个人观点,并不代表 Movemaker 的立场。本文无意提供:(i) 投资建议或投资推荐;(ii) 购买、出售或持有数字资产的要约或招揽;或 (iii) 财务、会计、法律或税务建议。持有数字资产,包括稳定币和 NFT,风险极高,价格波动较大,甚至可能变得一文不值。您应根据自身的财务状况,仔细考虑交易或持有数字资产是否适合您。如有具体情况方面的问题,请咨询您的法律、税务或投资顾问。本文中提供的信息(包括市场数据和统计信息,若有)仅供一般参考。在编写这些数据和图表时已尽合理注意,但对其中所表达的任何事实性错误或遗漏概不负责。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

HTX DAO 与波场 TRON 联袂点燃 TOKEN2049 Afterparty,引领 Web3 进入“无界”新时代

HTX DAO 与波场 TRON 联袂点燃 TOKEN2049 Afterparty,引领 Web3 进入“无界”新时代10月2日,HTX DAO与波场TRON联袂主办的TOKEN2049 Afterparty在新加坡圆满落幕。这场以“破界·无界”为主题的活动,汇聚了来自全球的Web3投资人、开发者、项目方与加密社区,

-

LBank成为阿根廷国家队赞助伙伴,豪掷1亿美元开启全球化新篇章

加密交易平台LBank成为阿根廷国家队区域赞助商,投入1亿美元增强版赠金推动全球化战略,将覆盖整个2026年FIFA世界杯周期。在绿茵场上的每一次进攻,都是对极限的挑战;在Web3世界的每一轮革新,都

-

「代币通缩实验」:Hyperliquid 与 Pump.fun 的苹果式豪赌

「代币通缩实验」:Hyperliquid 与 Pump.fun 的苹果式豪赌原文作者:Prathik Desai 原文编译:Saoirse,Foresight News七年前,苹果公司完成了一项财务壮举,其影响力甚至超越了该公司最卓越的产品。2017 年 4 月,苹果在加利福

-

HTX DAO与波场TRON联袂点燃TOKEN2049 Afterparty,引领Web3进入“无界”新时代

HTX DAO与波场TRON于10月2日在新加坡联合举办的TOKEN2049 Afterparty圆满落幕,活动以"破界·无界"为主题,通过沉浸式太空体验、AI互动等创新形式,汇聚全球Web3领域精英

-

Polymarket 重返美国,预测市场的下一个机会在哪里?

Polymarket 重返美国,预测市场的下一个机会在哪里?原文标题:Prediction Markets: A Differentiated Hedging Tool 原文作者:Noveleader,Castle Labs 原文编译:Ismay,BlockB

-

比特币 Finance 复兴:谁在改变行业,谁在被行业改变?

比特币 Finance 复兴:谁在改变行业,谁在被行业改变?比特币正在经历一场微妙而深刻的身份转变。作为一个已存在15年的资产,它最初被定位为"数字黄金",长期以来被视为终极价值存储工具。然而,随着加密金融的发展和新一代技术的成熟,比特币正逐渐演变为一种能够产

-

USDT的收费闸口之争:Tether 的 Plasma 阳谋

USDT的收费闸口之争:Tether 的 Plasma 阳谋作者: @BlazingKevin_ ,the Researcher at Movemaker TL;DR核心定位:Plasma 是一个由 Tether支持的比特币侧链,旨在成为 USDT 和比特币的

-

大仙说币:10.3 美国政府停摆,加密市场拉涨,比特币重返 120000 关口

大仙说币:10.3 美国政府停摆,加密市场拉涨,比特币重返 120000 关口美国联邦政府在美东时间10月1日午夜正式因预算僵局停摆,数十万公务员被迫休假,加密市场受此影响持续拉涨,3日凌晨比特币一度涨至120291美元创下近一个半月来最高,截止撰稿时间报价为119786美元,

- 成交量排行

- 币种热搜榜

泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 狗狗币

狗狗币 瑞波币

瑞波币 First Digital USD

First Digital USD 币安币

币安币 莱特币

莱特币 ChainLink

ChainLink UXLINK

UXLINK 艾达币

艾达币 Sui

Sui Worldcoin

Worldcoin BAKE

BAKE YGG

YGG OKB

OKB FIL

FIL LINA

LINA CFX

CFX EOS

EOS HT

HT AVAX

AVAX SHIB

SHIB