观点:稳定币双寡头时代即将落幕

撰文:nic carter

编译:Saoirse,Foresight News

Circle 的股权估值达 305 亿美元。据报道,Tether(USDT 发行方)的母公司正以 5000 亿美元估值进行融资。目前,这两大稳定币的总供应量高达 2450 亿美元,约占整个稳定币市场的 85%。自稳定币行业诞生以来,仅有 Tether 和 Circle 始终维持着可观的市场份额,其他竞争者均难以望其项背:

-

Dai 在 2022 年初市值峰值仅为 100 亿美元;

-

Terra 生态的 UST 曾在 2022 年 5 月飙升至 180 亿美元,但市场占比仅约 10%,且只是昙花一现,最终以崩盘告终;

-

最具野心的挑战者是币安发行的 BUSD,2022 年末市值峰值达 230 亿美元(占市场 15%),但随后被纽约金融服务局(NYDFS)强制关停。

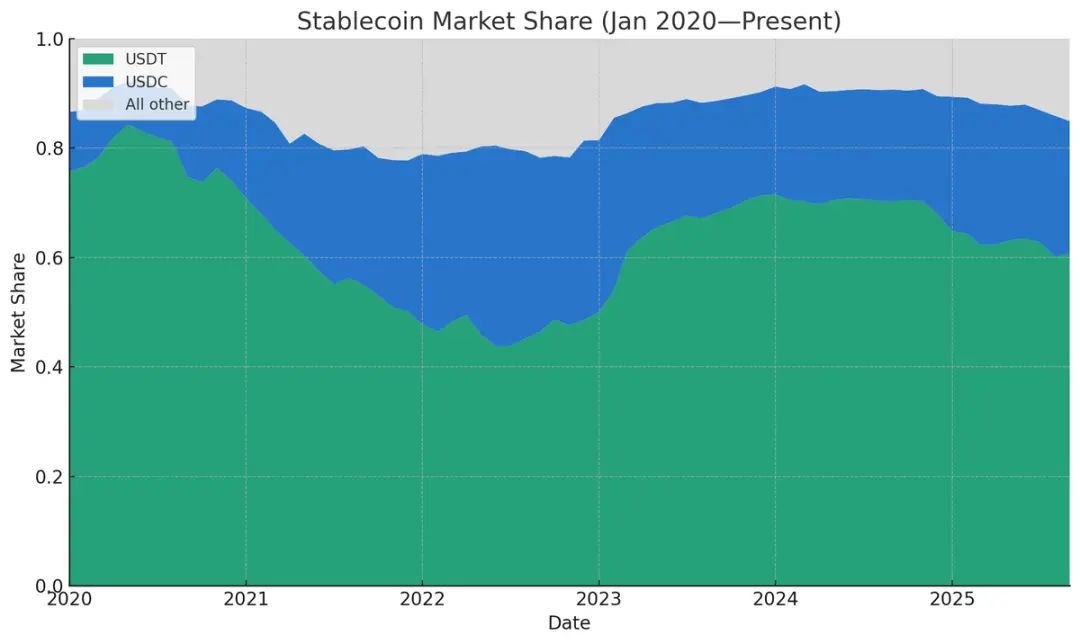

稳定币相对供应量占比(数据来源:Artemis)

我能找到的 Tether 与 Circle 市场份额的最低记录,是 2021 年 12 月的 77.71%—— 当时币安 USD、DAI、FRAX 和 PAX 的合计市场份额较为可观。(若追溯至 Tether 诞生前,自然不存在其市场份额,但比特股(Bitshares)、Nubits 等 Tether 之前的主流稳定币均未能留存至今。)

2024 年 3 月,这两大巨头的市场主导地位达到顶峰,合计占稳定币总供应量的 91.6%,但此后便持续下滑。(注:此处市场份额按供应量计算,因该指标易于统计;若按交易金额、交易对数量、现实世界支付规模、活跃地址数等维度计算,其占比无疑会更高。)截至目前,两大巨头的市场份额已从去年峰值降至 86%,且我认为这一趋势还将持续。背后原因包括:中介机构自主发行稳定币的意愿增强、稳定币收益「逐底竞争」加剧,以及 《GENIUS 法案》出台后监管环境的新变化。

中介机构纷纷自主发行稳定币

过去几年,若想发行一款「白标稳定币」(即基于现有技术框架定制的稳定币),不仅需要承担极高的固定成本,还必须依赖 Paxos(一家合规金融科技公司)。但如今情况已完全改变:目前可选择的发行合作方包括 Anchorage、Brale、M0、Agora,以及 Stripe 旗下的 Bridge 等。在我们的投资组合中,部分处于种子轮的小型初创公司,已通过 Bridge 成功推出了自有稳定币 —— 无需成为行业巨头,也能入局稳定币发行。

Bridge 联合创始人 Zach Abrams 在关于「开放发行」的文章中,解释了自主发行稳定币的合理性:

例如,若你使用现成的稳定币搭建一家新型银行,会面临三大问题:a)无法充分获取收益以打造优质储蓄账户;b)储备资产组合无法定制,难以兼顾流动性提升与收益增长;c)提取自身资金时,还需支付 10 个基点(0.1%)的赎回费!

他的观点十分中肯。若使用 Tether,几乎无法获得收益并反馈给客户(而当前客户在存入资金时,普遍期望获得一定收益);若使用 USDC,虽可能获得收益,但需与 Circle 协商分成,且 Circle 会从中抽取一定比例。此外,使用第三方稳定币还面临诸多限制:无法自主决定冻结 / 扣押政策、无法选择稳定币部署的区块链网络、赎回费可能随时上涨等。

我曾一度认为,网络效应将主导稳定币行业,最终只会剩下一到两款主流稳定币。但现在我的观点已改变:跨链互换效率正日益提升,同一区块链内不同稳定币的互换也愈发便捷。未来一两年内,许多加密货币中介机构可能会将用户存款显示为通用「美元」或「美元代币」(而非明确标注为 USDC 或 USDT),并保证用户可兑换为任意选择的稳定币。

目前,许多金融科技公司和新型银行已采用这种模式 —— 它们优先关注产品体验,而非恪守加密货币行业传统,因此会直接以「美元」显示用户余额,后端自行管理储备资产。

对中介机构而言(无论是交易所、金融科技公司、钱包服务商,还是 DeFi 协议),将用户资金从主流稳定币转移至自有稳定币,有着强烈的利益驱动。原因很简单:若一家加密货币交易所持有 5 亿美元 USDT 存款,Tether 每年可从这笔资金的「浮存金」(即沉淀资金)中获利约 3500 万美元,而交易所却分文未得。要将这笔「闲置资本」转化为收入来源,有三种路径:

-

请求稳定币发行方分享部分收益(例如 Circle 通过奖励计划与合作方分成,但据我所知,Tether 不会向中介机构分配收益);

-

与新兴稳定币合作(如 USDG、AUSD、Ethena 发行的 USDe 等),这类稳定币本身设计了收益分成机制;

-

自主发行稳定币,将全部收益内部化。

以交易所为例,若想说服用户放弃 USDT、改用自有稳定币,最直接的策略是推出「收益计划」—— 例如按美国短期国债利率向用户支付收益,自身留存 50 个基点(0.5%)的利润。而对服务非加密货币原生用户的金融科技产品而言,甚至无需推出收益计划:只需将用户余额显示为通用美元,后台自动将资金兑换为自有稳定币,提现时再按需兑换为 Tether 或 USDC 即可。

目前,这类趋势已逐渐显现:

-

金融科技初创公司普遍采用「通用美元显示 后端储备管理」模式;

-

交易所积极与稳定币发行方达成收益分成协议(例如 Ethena 通过该策略,成功在多家交易所推广其 USDe);

-

部分交易所联合组建稳定币联盟,例如「全球美元联盟」,成员包括 Paxos、Robinhood、Kraken、Anchorage 等;

-

DeFi 协议也在探索自有稳定币,最典型的案例是 Hyperliquid(一家去中心化交易所):它通过公开招标选择稳定币发行合作方,明确目标是减少对 USDC 的依赖,并获取储备资产收益。Hyperliquid 收到了 Native Markets、Paxos、Frax 等多家机构的竞标,最终选择了 Native Markets(这一决定存在争议)。目前,Hyperliquid 上的 USDC 余额约为 55 亿美元,占 USDC 总供应量的 7.8%—— 尽管 Hyperliquid 发行的 USDH 无法在短期内取代 USDC,但这一公开招标过程已让 USDC 的市场形象受损,未来更多 DeFi 协议可能会效仿;

-

钱包服务商也加入了自主发行行列,例如 Phantom(Solana 生态主流钱包)近日宣布推出 Phantom Cash—— 这款由 Bridge 发行的稳定币,内置了收益功能和借记卡支付功能。虽然 Phantom 不能强制用户使用该稳定币,但可通过多种激励手段引导用户迁移。

综上,随着稳定币发行固定成本下降,以及收益分成合作模式的普及,中介机构已无必要将浮存金收益让渡给第三方稳定币发行方。只要规模足够大、信誉足够好,能让用户信任其白标稳定币,自主发行就成为了最优选择。

稳定币收益「逐底竞争」加剧

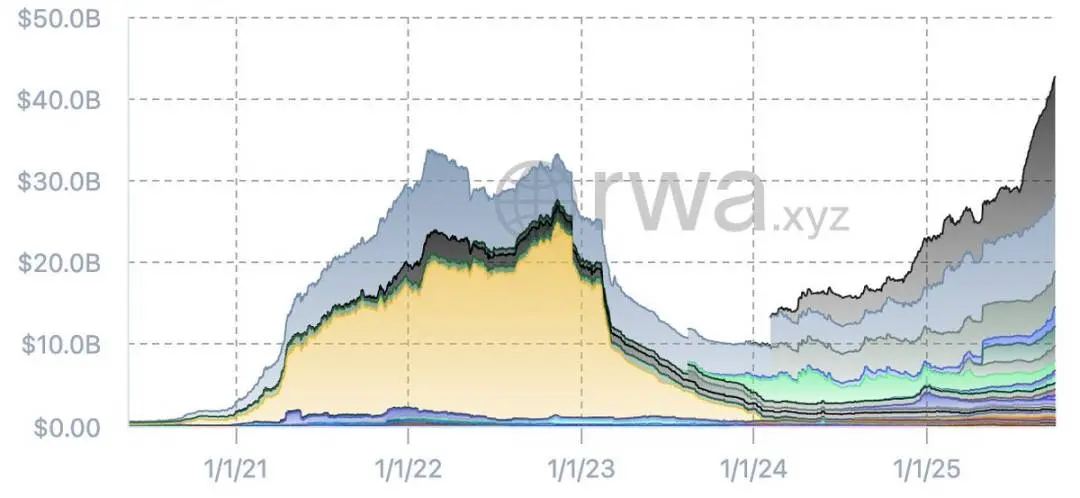

若观察剔除 Tether 和 USDC 后的稳定币供应量图表,会发现近几个月「其他稳定币」的市场格局已发生显著变化。2022 年曾出现一批短期热门稳定币(如币安 BUSD、Terra UST),但随着 Terra 崩盘和信贷危机爆发,行业经历了一轮洗牌,一批新稳定币从「废墟」中诞生。

剔除 USDT 和 USDC 后的稳定币供应量(数据来源:RWA.xyz)

目前,非 Tether/Circle 系稳定币的总供应量已达历史新高,且发行方更为分散。当前市场上的主流新兴稳定币包括:

-

Sky(MakerDAO 推出的 Dai 升级版);

-

Ethena 发行的 USDe;

-

Paypal 发行的 PYUSD;

-

World Liberty 发行的 USD1。

此外,Ondo 的 USDY、Paxos(作为联盟成员)发行的 USDG、Agora 的 AUSD 等新兴稳定币也值得关注。未来,还将有银行发行的稳定币进入市场。现有数据已能说明趋势:与上一轮稳定币热潮相比,当前市场上的可信稳定币数量更多,总供应量也超过了上一轮牛市时期 —— 即便 Tether 和 Circle 仍主导市场份额与流动性。

这些新稳定币有一个共同特点:普遍聚焦「收益传递」。例如,Ethena 的 USDe 通过加密货币基差交易获取收益,并将部分收益传递给用户,目前其供应量已飙升至 147 亿美元,成为今年最成功的新兴稳定币。此外,Ondo 的 USDY、Maker 的 SUSD、Paxos 的 USDG、Agora 的 AUSD 等,在设计之初就包含了收益分成机制。

或许有人会提出质疑:「《GENIUS 法案》禁止稳定币提供收益」。从某种程度上说,这一说法没错,但只要关注近期银行游说团体的夸张表态,就会发现该问题尚未尘埃落定。事实上,《GENIUS 法案》并未禁止第三方平台或中介机构向稳定币持有者支付奖励 —— 而这些奖励的资金来源,正是发行方支付给中介机构的收益。从机制上看,甚至无法通过政策条文堵住这一「漏洞」,且也不应堵住。

随着 《GENIUS 法案》的推进与落地,我注意到一个趋势:稳定币行业正从「直接向持有者支付收益」转向「通过中介机构传递收益」。例如,Circle 与 Coinbase 的合作就是典型案例 ——Circle 向 Coinbase 支付收益,Coinbase 再将部分收益传递给持有 USDC 的用户,且这种模式暂无停止迹象。几乎所有新稳定币都内置了收益策略,这一逻辑不难理解:若想说服用户放弃流动性强、市场认可度高的 Tether,转而使用新稳定币,就必须提供足够有吸引力的理由(收益就是核心吸引力)。

我在 2023 年 TOKEN2049 全球加密货币峰会上就曾预测过这一趋势,尽管 《GENIUS 法案》的出台让时间表有所延迟,但目前来看,这一趋势已清晰显现。

对灵活性较低的现有巨头(Tether 和 Circle)而言,这种「收益导向」的竞争格局无疑是不利的:Tether 完全不提供收益,Circle 仅与 Coinbase 等少数机构有收益分成合作,与其他机构的合作关系并不明确。未来,新兴初创公司可能会通过更高的收益分成,挤压主流稳定币的市场空间,形成「收益逐底竞争」(实则是「收益上限竞争」)。这种格局可能会利好具备规模优势的机构 —— 正如 ETF 行业曾经历「费率逐底至零」,最终形成先锋(Vanguard)与贝莱德(BlackRock)双寡头格局。但问题在于:若银行最终入局,Tether 和 Circle 还能成为这场竞争的赢家吗?

银行如今可正式参与稳定币业务

《GENIUS 法案》落地后,美联储及其他主要金融监管机构调整了相关规则 —— 如今银行无需申请新牌照,即可发行稳定币并开展相关业务。不过,根据 《GENIUS 法案》,银行发行的稳定币需遵守以下规则:

-

100% 由高流动性优质资产(HQLA)提供抵押;

-

支持 1:1 按需兑换为法币;

-

履行信息披露与审计义务;

-

接受相关监管机构的监督。

同时,银行发行的稳定币不被视为「受联邦存款保险保护的存款」,银行也不得将稳定币的抵押资产用于放贷。

当银行询问我「是否应发行稳定币」时,我的建议通常是「不必麻烦」—— 只需将现有稳定币整合到核心银行基础设施中,无需直接发行。但即便如此,仍有银行或银行联盟可能考虑发行稳定币,且我相信未来几年内会出现这类案例。原因如下:

-

尽管稳定币本质上属于「狭义银行业务」(仅吸收存款、不开展放贷),可能降低银行杠杆率,但稳定币生态系统能带来多种收入机会,如托管费、交易手续费、赎回费、API 集成服务费等;

-

若银行发现存款因稳定币(尤其是能通过中介机构提供收益的稳定币)而流失,可能会为阻止这一趋势而发行自有稳定币;

-

对银行而言,发行稳定币的成本并不高:无需为稳定币持有监管资本,且稳定币属于「全额储备、表外负债」,资本密集度低于普通存款。部分银行可能会考虑入局「代币化货币市场基金」领域,尤其是在 Tether 持续盈利的背景下。

极端情况下,若稳定币行业完全禁止收益分成、所有「漏洞」被堵死,发行方将获得「类印钞权」—— 例如收取 4% 的资产收益却不向用户支付任何回报,这甚至比「高收益储蓄账户」的净息差更可观。但实际上,我认为收益「漏洞」不会被关闭,发行方的利润率会随时间推移逐渐下降。即便如此,对大型银行而言,只要能将部分存款转化为稳定币,即便仅留存 50-100 个基点(0.5%-1%)的利润,也能带来可观收入 —— 毕竟大型银行的存款规模可达数万亿美元。

综上,我认为银行最终会以发行方身份加入稳定币行业。今年早些时候,《华尔街日报》报道称,摩根大通(JPM)、美国银行(BoFA)、花旗银行(Citi)、富国银行(Wells Fargo)已就组建稳定币联盟展开初步洽谈。对银行而言,联盟模式无疑是最优选择 —— 单一银行难以建立足以与 Tether 竞争的分销网络,而联盟可整合资源、提升市场竞争力。

结语

我曾坚定认为,稳定币行业最终只会剩下一到两款主流产品,最多不超过六种,并反复强调「网络效应与流动性才是王道」。但如今我开始反思:稳定币真的能从网络效应中获益吗?它与 Meta、X(原 Twitter)、Uber 等依赖用户规模的业务不同 —— 真正构成「网络」的是区块链,而非稳定币本身。若用户能无摩擦地转入转出稳定币,且跨链互换便捷低成本,网络效应的重要性就会大幅下降。当退出成本趋近于零时,用户不会被强制绑定在某一款稳定币上。

不可否认,主流稳定币(尤其是 Tether)仍有一项核心优势:在全球数百家交易所中,其与主要外汇对的交易点差(买卖价差)极小,这一点难以被超越。但目前,越来越多服务商开始以「批发外汇汇率」(即机构间交易汇率),在交易所内外实现稳定币与本地法币的兑换 —— 只要稳定币具备可信度,这些服务商并不在意具体使用哪一款。《GENIUS 法案》在规范稳定币合规性方面发挥了重要作用,基础设施的成熟让全行业受益,唯独现有巨头(Tether 和 Circle)除外。

多重因素共同作用,正逐渐打破 Tether 与 Circle 的双寡头垄断:跨链互换更便捷、链内稳定币互换近乎免费、清算所支持跨稳定币 / 跨区块链交易、《GENIUS 法案》推动美国稳定币同质化 —— 这些变化都降低了基础设施提供商持有非主流稳定币的风险,推动稳定币走向「可替代化」,而这对现有巨头毫无益处。

如今,大量白标发行方的出现降低了稳定币发行成本;非零的国债收益率刺激中介机构将浮存金收益内部化,排挤 Tether 与 Circle;金融科技钱包、新型银行率先践行这一趋势,交易所和 DeFi 协议紧随其后 —— 每个中介机构都在盯着用户资金,思考如何将其转化为自身收入。

尽管 《GENIUS 法案》限制了稳定币直接提供收益,但并未完全堵死收益传递路径,这为新兴稳定币提供了竞争空间。若收益「漏洞」持续存在,「收益分成逐底竞争」将不可避免,若 Tether 与 Circle 反应迟缓,其市场地位可能被削弱。

此外,不可忽视的是那些「场外巨头」—— 资产负债表规模达数万亿美元的金融机构。它们正密切关注稳定币是否会引发存款流失,以及如何应对。《GENIUS 法案》与监管规则的调整,已为银行入局打开了大门。一旦银行正式参与,当前约 3000 亿美元的稳定币总市值将显得微不足道。稳定币行业仅诞生 10 年,真正的竞争才刚刚开始。

原文链接

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

数据透析:十大主流交易所新币与合约数据深度对比

本文试图通过定量数据对比的方式,从现货和合约两个维度,对比分析十大主流交易所在新币上市表现和衍生品交易上的差异。2025年第三季度,加密市场在经历阶段性回暖后,新币行情再度成为游资与热钱追逐的焦点。近

-

注意力套利:现在流行梗比白皮书更值钱

成功属于那些关注一切却不执着于任何事的人。作者:tradinghoe编译:深潮TechFlowMemecoins 是骗局?大家都这么说,但实际上,Memecoins 是加密领域中最诚实的一部分。它们在

-

CZ半夜AMA,有什么财富密码?

CZ半夜AMA,有什么财富密码?10 月 8 日,CZ 罕见亮相 Trust Wallet 举办的「BNB Super Cycle」AMA,与 Aster、Four.meme、Pancake 等 BNB 核心项目同台。CZ 在 AM

-

学术研究印证机构预测,BTC 5 年后价值 300 万美元?

100万美元,可能在2028年到来。撰文:深潮 TechFlow为期一天的币安人生狂欢结束了。情绪消退后,少数人拿到了大结果,多数人陷入了懊悔和自省。与这种大热 Meme 没上对车的短期遗憾相比,长期

-

观点:稳定币双寡头时代即将落幕

观点:稳定币双寡头时代即将落幕撰文:nic carter编译:Saoirse,Foresight News Circle 的股权估值达 305 亿美元。据报道,Tether(USDT 发行方)的母公司正以 5000 亿美元估值进行

-

沪指突破 3900 点创十年新高,黄金与 AI 双主线引爆节后行情

这个十月注定不平凡。作者:金十数据周四早盘,沪指时隔十年突破3900点整数关口,截至发稿涨超1%;创业板指盘中涨超2%,深证成指涨超1.6%,两市近3000家个股上涨。盘面上,贵金属、核聚变、有色金属

-

EMC Labs 9 月报告:BTCsh 本周期启动、运行及结束的逻辑分析

EMC Labs 9 月报告:BTCsh 本周期启动、运行及结束的逻辑分析作者:0xWeilan本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。据Coinbase报价,BTC在2022年11月21日到达4年低点15460.00美元/枚。我们将这

- 成交量排行

- 币种热搜榜

泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 狗狗币

狗狗币 瑞波币

瑞波币 First Digital USD

First Digital USD 币安币

币安币 莱特币

莱特币 ChainLink

ChainLink UXLINK

UXLINK 艾达币

艾达币 Sui

Sui Worldcoin

Worldcoin BAKE

BAKE YGG

YGG OKB

OKB FIL

FIL LINA

LINA CFX

CFX EOS

EOS HT

HT AVAX

AVAX SHIB

SHIB