IPO首日暴涨250%!AI×Web3驱动的Figma:设计SaaS新纪元

IPO市场背景:2025年科技股复苏的标杆案例

在经历了长达数年的低迷后,2025年全球IPO市场迎来了强劲复苏。根据多家投行数据显示,2025年第一季度全球IPO数量达到291起,筹资金额同比增长20%至293亿美元。美国市场表现尤为亮眼,经历了"历史第三强劲的第一季度",59起上市交易创下了近年来的新高。

科技IPO的回暖势头异常明显。从Circle的600% 涨幅到Service Titan等SaaS公司重新获得市场青睐,反映出投资者对AI、金融科技和区块链等高增长领域的强烈兴趣。

Figma的IPO定时精准地踩在了这一复苏浪潮的节点上。作为2025年少有的筹资超过10亿美元的IPO公司,Figma不仅受益于整体市场情绪的改善,更凭借其独特的AI和Web3战略定位,成为这轮IPO复苏中最受瞩目的标杆案例。

宏观环境的多重利好为这轮复苏提供了坚实基础:通胀预期趋稳、货币政策的可预测性增强,以及监管环境的相对明朗,都为投资者信心的恢复创造了条件。特别是AI技术的快速发展,已成为科技、金融和生命科学等多个行业IPO候选公司叙事的核心。

引言:一场点燃科技IPO市场的"标杆式"上市

作为近年来全球最受瞩目的SaaS公司,Figma的上市不仅是资本市场的盛宴,更是对一种全新企业战略的检验。协同设计软件巨头Figma(股票代码:FIG)正式登陆纽交所,其火爆程度超乎想象。

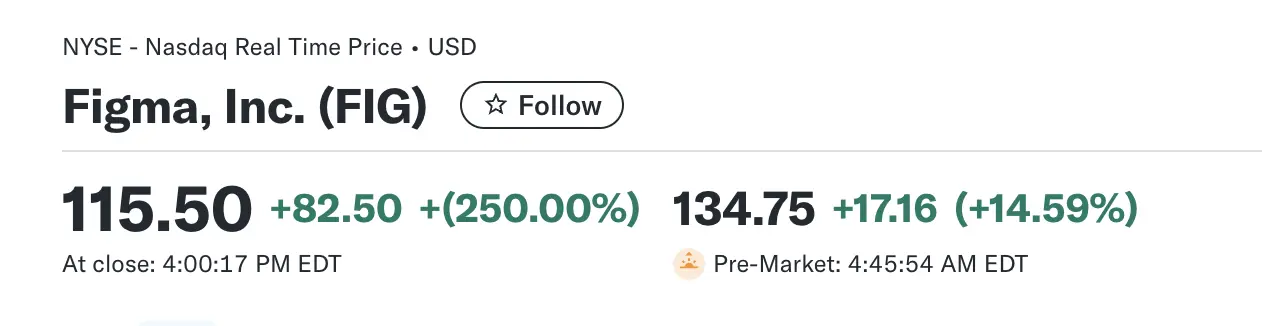

根据其招股书文件,Figma最初的定价区间为每股25-28美元,后调整至30-32美元,但由于市场需求极其旺盛,最终发行价上调至33美元。即便如此,其认购倍数仍超过了40倍。最终,Figma的完全稀释估值达到了193亿美元,成为近年来规模最大、最受关注的SaaS IPO之一。

此外,Figma上市首日暴涨250%,股价一度飙升至129美元,完全稀释市值突破480亿美元,创造了2025年科技IPO史上最强首日表现之一!

Figma的上市之所以意义非凡,不仅在于其卓越的财务表现和市场地位,更在于它向市场展示了一套独特的"成功剧本":这家公司将产品驱动增长(PLG)发挥到极致,同时前瞻性地将人工智能(AI)和Web3深度整合进其核心战略。对于关注前沿科技,尤其是Crypto领域的观察者而言,Figma的案例提供了一个绝佳的分析样本。

创始人与早期历程:Thiel Fellow的传奇与Crypto基因

要理解Figma,必须先了解其创始人Dylan Field。他的经历本身就是硅谷精神的缩影。

Field的职业生涯起步于在LinkedIn和Flipboard的实习。之后,他做出了一个改变命运的决定:从布朗大学辍学,接受了由PayPal创始人Peter Thiel提供的10万美元奖学金,成为2012年的"Thiel Fellow"——一个旨在鼓励年轻人"创造新事物而非沿循守旧"的精英项目。

这一选择最终创造了20亿美元的财富神话。Adobe在2022年以200亿美元收购Figma的交易(后因反垄断问题终止)使Field成为"迄今为止通过Thiel Fellowship获得财富最多的人"。

更重要的是Field深植于骨髓的Crypto基因。他不仅是CryptoPunks的早期收藏家,更是多个知名Web3项目的早期天使投资人,包括NFT市场OpenSea(其创始人是Field的大学好友)、去中心化期权协议Opyn以及DAO基础设施PartyDAO等。

这种对前沿技术的敏锐嗅觉,最终都融入了Figma的公司战略。通过双层股权结构,Field在IPO后仍掌握着公司约74%的投票权,确保了其长期愿景可以被坚定地执行。

财务与增长引擎:解读SaaS的"增长飞轮"

Figma的财务数据堪称SaaS公司的典范,展现了高速增长与盈利效率的完美结合。

营收与增长:2024财年营收达7.49亿美元,同比增长48%。2025年第一季度营收为2.282亿美元,同比增长46%,增速丝毫未减。

盈利能力:2025年第一季度,其非美国通用会计准则(Non-GAAP)下的运营利润率达到了惊人的18%。在SaaS领域,能同时维持近50%的营收增长和如此高的利润率,实属凤毛麟角,这证明了其商业模式极高的运营效率。

用户基础:平台月活跃用户(MAUs)超过1300万,其中约三分之二为非设计人员(如产品经理、工程师、市场人员等)。这表明Figma已成功"破圈",从设计师的专业工具扩展为整个产品团队的协作平台,极大地拓宽了其潜在市场空间(TAM)。

高价值客户:年费(ARR)超过10万美元的客户数量已达1,031家,包括微软、Netflix、Stripe、纽约时报等众多顶级企业。

Figma成功的核心在于其"产品驱动增长"(PLG)模式。通过提供功能强大的免费版,吸引单个用户或小团队使用,再借助其无缝的协作功能在企业内部形成"病毒式"传播。当团队规模和项目复杂度提升后,企业便会产生"自下而上"的付费升级需求。

这一"先进驻,后扩张"(Land and Expand)的战略效果,集中体现在其"净收入留存率"(NDR)这一核心指标上。Figma的NDR高达132%,这意味着,一年前的同一批客户,在今年的付费金额平均增长了32%。NDR是衡量SaaS公司健康度的首要标准,超过120%即被视为精英水平,它代表了极高的客户满意度和强大的内生性增长动力。

技术护城河分析:多重壁垒构建的竞争优势

Figma的成功绝非偶然,而是建立在多层技术护城河基础之上的战略胜利。这些护城河不仅难以复制,更在AI时代获得了新的加强。

1. 实时协作的技术壁垒

Figma最核心的技术优势来自其基于WebGL和CRDT(冲突无关复制数据类型)的实时协作架构。与传统的操作转换(OT)技术不同,Figma采用了定制化的CRDT实现,专门针对复杂的设计结构(形状、矢量、图层、框架和嵌套组件)进行了优化。

这套系统的独特之处在于去中心化与中心化的混合架构:虽然借鉴了CRDT的冲突解决机制,但保留了中央服务器作为权威来源,从而在保证一致性的同时获得了更佳的性能和更精简的实现。这种技术选择使得Figma能够支持数十人同时编辑同一文件而不出现冲突,这一能力至今仍是竞争对手难以匹敌的。

2. 网络效应与锁定效应

Figma构建了跨边网络效应:设计师的加入使开发者受益,开发者的参与又增强了设计师的价值。目前67%的月活用户为非设计师,这种"设计民主化"不仅扩大了用户基础,更创造了强大的锁定效应。

切换成本极其高昂。设计和工程团队通常将核心工作流程集成到Figma中,迁移到其他平台既昂贵又具有破坏性。随着团队采用程度的提高,实时协作的价值呈指数级增长,形成了中等到强大的网络效应。

3. 品牌忠诚度与生态系统

Figma在设计专业人士中享有"近乎狂热"的品牌忠诚度,这种品牌力量超越了简单的工具属性,更接近于一种文化认同。通过插件系统和社区生态,Figma创建了一个自我强化的生态循环,第三方开发者的贡献进一步增强了平台的粘性。

4. 技术架构的先发优势

Figma的浏览器优先架构在疫情期间证明了其前瞻性。基于WebGL的渲染引擎、WebSocket的实时同步,以及WASM核心的性能优化,构建了一套难以后发复制的技术栈。这种架构使得Figma能够跨平台运行,同时保持本地应用的性能体验。

核心战略I:AI驱动的下一代产品开发平台

Figma早已不是一个单纯的设计工具,它已进化为一个由AI驱动的一站式产品开发操作系统。在其S-1招股书中,"AI"一词出现了超过200次,反映了其战略重心的转移。

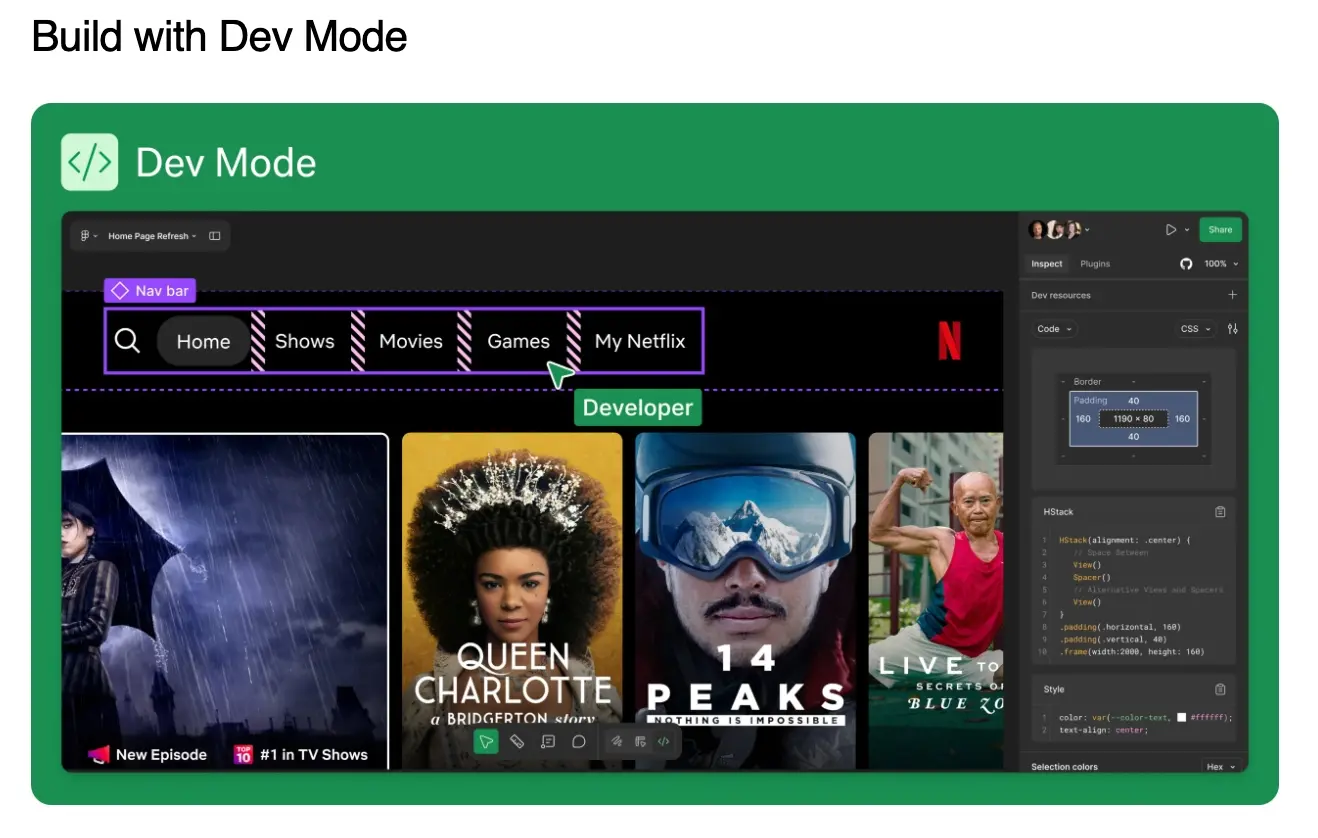

核心产品矩阵:Figma Design(UI/UX设计)、FigJam(在线协作白板)、Dev Mode(开发者模式)和最新的Sites、Buzz、Slides等产品。

AI深度集成:AI功能被深度整合进平台各个环节,用于头脑风暴、内容总结、设计稿分析等。Dev Mode通过自动化代码生成连接设计与开发,而Buzz提供AI驱动的原型制作能力。

革命性的Figma Make:以Figma Make为代表的生成式AI套件,用户仅需输入一句简单的文本提示,AI就能在数秒内生成一个包含多个页面、可交互的产品原型。这真正实现了从"想法"到"产品"的飞跃,极大提升了创作效率。

技术护城河的AI强化:AI的集成不仅提升了用户体验,更加强了Figma的竞争壁垒。通过AI驱动的自动化工作流程,Figma正在将自己定位为瞄准2030年2000亿美元AI驱动设计市场的全栈解决方案。

核心战略II:激进的Web3布局,迈向链上未来

对于"链捕手"的读者而言,Figma最值得关注的,是它在Web3方向上史无前例的探索。

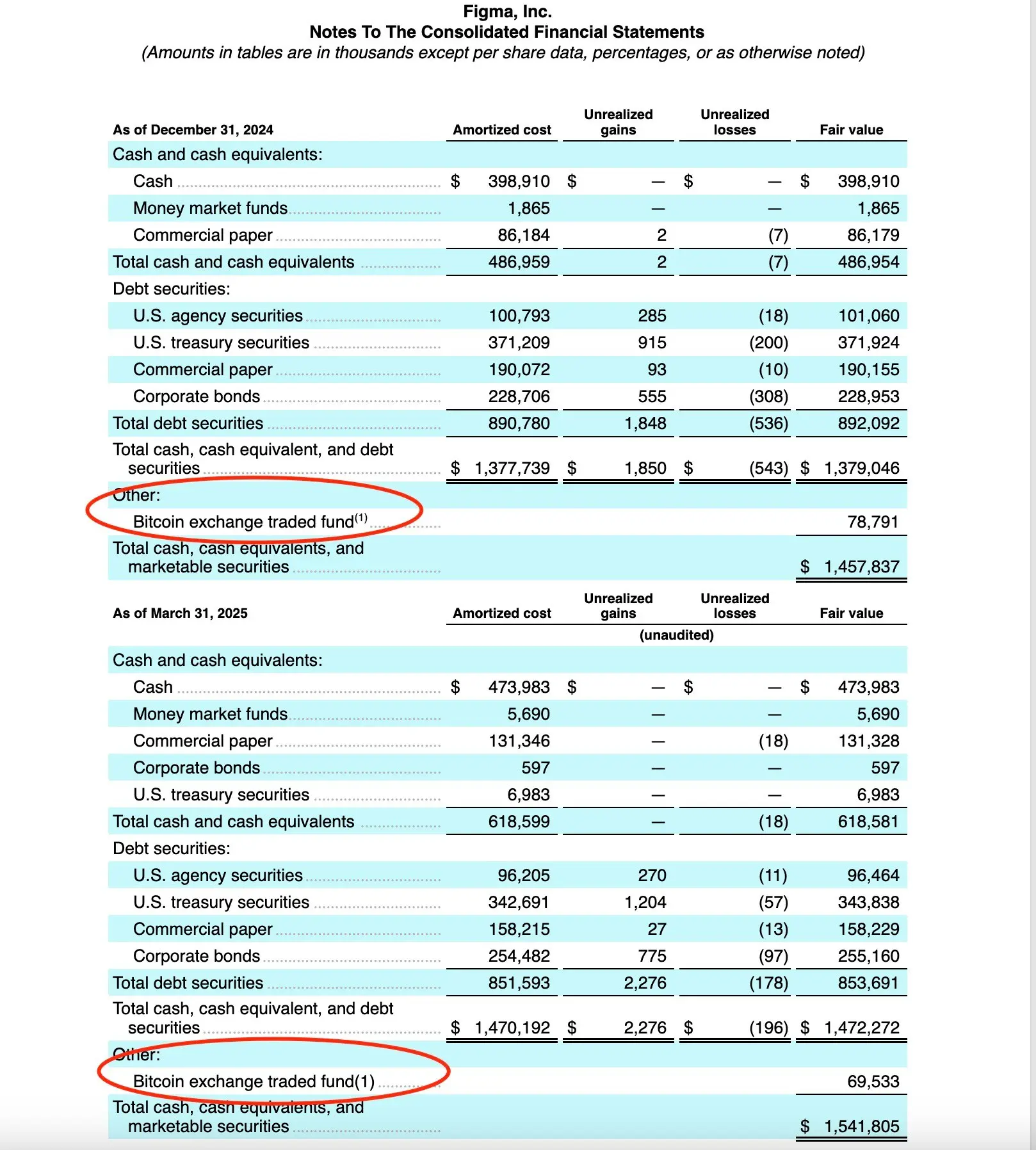

持有加密资产:公司资产负债表上持有价值6950万美元的比特币ETF(通过Bitwise Bitcoin ETF投资)。这笔投资始于2024年3月,初始投资5500万美元,截至2025年3月31日已增值至6950万美元,获得约27%的收益。此外,公司还计划再投入3000万美元购买更多比特币。

更激进的配置计划:Figma已授权总计1亿美元的比特币配置策略,并曾经打算在2021年6月通过投资机构Polychain Capital支持的打新平台进行ICO。这表明Figma并非将加密货币视为短期投机,而是作为公司资产配置的一部分。

设立"区块链普通股":最激进的一步是,公司董事会已正式授权设立高达1亿股的"区块链普通股"。这并非象征性举动,而是为未来将公司股权代币化奠定了法律基础。可以想象,未来Figma可能利用这些链上股票进行员工激励、实现链上治理,或探索全新的股东分红模式。

作为一家即将上市的大型科技公司,Figma将Web3战略如此明确地写入招股书,其示范效应不容小觑。这种战略选择反映了Field作为早期Crypto投资者的深度理解和对区块链技术长期价值的坚定信念。

国际化战略:全球化布局的加速推进

Figma的国际化扩张正在全速推进,特别是在亚太地区的布局已初见成效。

全球用户基础:从创立之初,Figma就展现出强劲的国际化基因。约80%的月活跃用户来自美国之外,这种全球化分布为公司的国际化战略奠定了坚实基础。

亚太市场的重点投入:

-

日本市场:2022年,Figma在东京设立了首个亚洲办事处,并雇佣了本地领导团队。2020年至2021年间,日本用户数量翻了一番。公司推出了完全本地化的产品界面、网站和区域内支持服务。

-

新加坡枢纽:Figma在新加坡建立了重要的区域运营中心,负责整个JAPAC(日本和亚太)地区的销售运营。公司正在新加坡和东京同步扩建销售和运营团队。

-

澳大利亚的本地化服务:2025年7月,Figma宣布将在澳大利亚提供本地数据托管服务,这是公司在亚太地区的首次数据本地化举措。这项服务将于2025年第四季度开始,主要服务于金融、医疗和公共部门等受监管行业。

国际化收入贡献:目前,Figma约一半的收入来自国际市场,在欧洲和亚洲的快速采用证明了其全球化战略的成功。拥有超过1万美元年费的11,107个客户中,相当比例来自国际市场。

这种全球化布局不仅分散了地理风险,更重要的是为Figma在不同市场的深度渗透和本地化创新提供了基础。特别是在亚太地区,Figma正在通过本地团队、本地化产品和数据主权解决方案,构建起难以复制的区域竞争优势。

竞争与风险:巨头环伺下的挑战

尽管前景光明,Figma依然面临严峻挑战。

竞争格局:

-

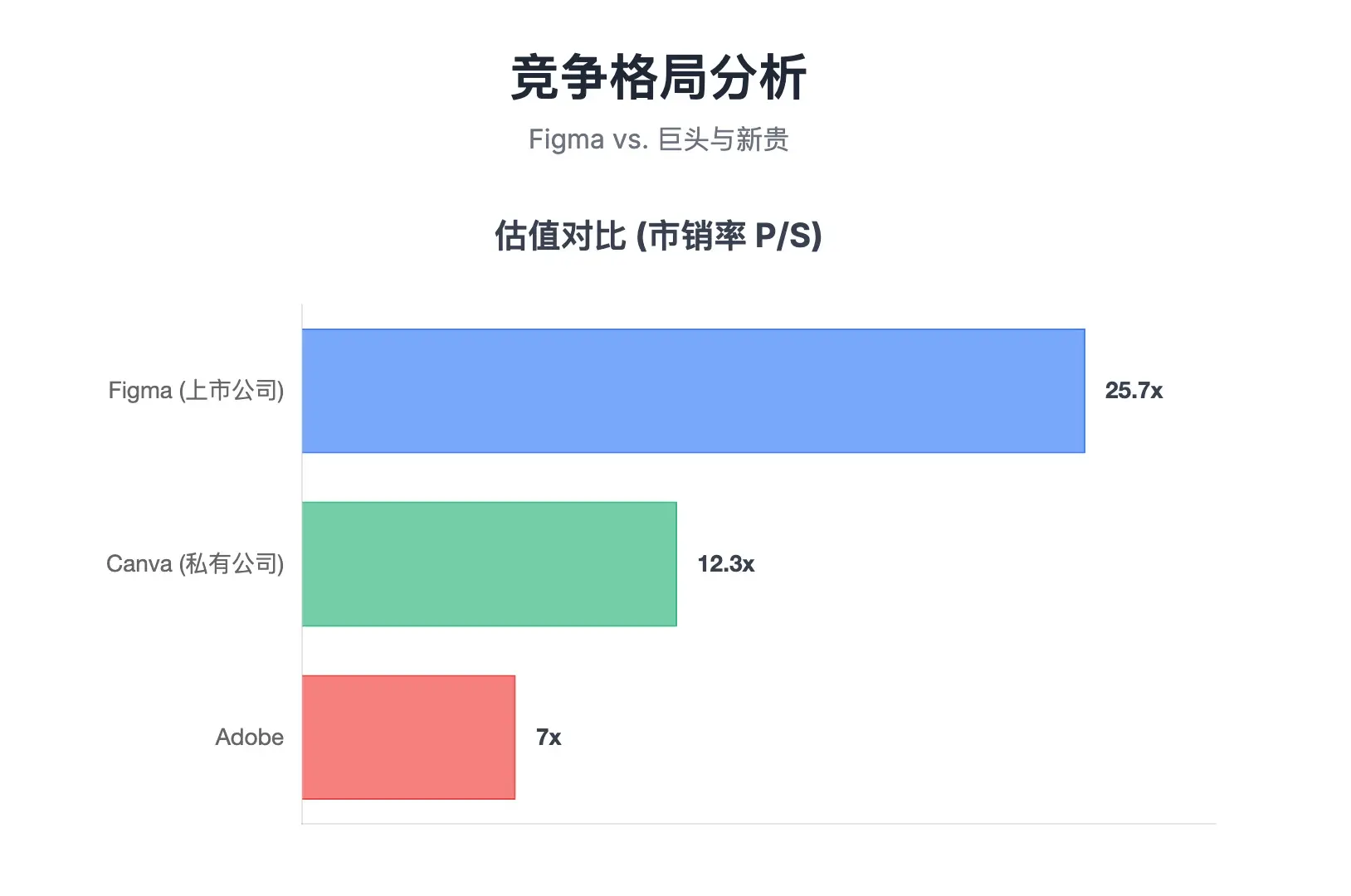

Adobe:凭借其庞大的创意套件生态和深厚的企业客户关系,通过"捆绑销售"策略(将Adobe XD等竞品打包进Creative Cloud)进行防御。尽管Adobe在UI/UX工具市场仍占有13.54%的份额,但其在实时AI工作流程采用方面的缓慢步伐为Figma让出了空间。

-

Canva:通过"横向扩张"战略,从简单的图形设计切入演示文稿、文档、视频等领域,争夺更广泛的"可视化沟通"市场。

核心风险:

-

AI的"双刃剑":招股书明确指出,竞争对手同样可能利用AI更快地开发出颠覆性功能,这对Figma构成生存威胁。

-

创始人控制权:Dylan Field掌握约74%的投票权,虽然能保证战略的长期性,但也意味着公众股东对重大决策影响力有限。

-

增长与利润的平衡:在高增长的同时,对AI和基础设施的持续巨额投资将持续考验其盈利能力。

Adobe收购失败的背景:值得注意的是,Adobe在2022年9月宣布以200亿美元收购Figma,但该交易在2023年12月因欧盟和英国监管机构的反垄断担忧而终止。Adobe向Figma支付了10亿美元的终止费,反而为Figma的独立IPO清除了障碍。

*Figma P/S基于IPO时的发行价格

结语:一个SaaS新范式的终极考验

Figma的IPO,为市场提供了一个极具吸引力的样本:它证明了,在当下,最成功的软件公司不仅要拥有极致的产品体验和高效的增长模型,还必须具备拥抱AI和Web3等前沿技术的前瞻性和执行力。

牛市情景(Bull Case):Figma成为所有数字产品创作的"记录系统"和"中央枢纽",其AI和Web3布局构建了难以逾越的护城河,成功定义了下一代软件。国际化战略的成功执行将进一步扩大其全球市场份额,特别是在快速增长的亚太市场获得主导地位。

熊市情景(Bear Case):通用AI模型的能力迅速发展,将核心设计功能"商品化",增长放缓引发价格战,而其加密战略的波动性为华尔街投资者所规避。同时,国际扩张的高成本可能拖累短期盈利能力。

无论未来如何,所有人的目光都将聚焦在$FIG之上。它不仅仅是一家公司的上市,更是对一个AI原生、Web3友好、产品驱动增长的新范式能否在公开市场上获得最终认可的终极考验。在2025年IPO市场复苏的大背景下,Figma已经成为了科技股投资者不可忽视的标杆案例。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

从 JLP 到 Neutral:如何在 SOL 上捕获策略收益?

JLP 能 1 年翻 3 倍,也能 3 月跌 30%。散户怎么对冲风险,让它「只涨不跌」?撰文:Alex Liu,Foresight News从 JLP 到 Neutral想赚钱,第 1 步往往是找到

-

Chainbase:超数据,见未来

AGI 海啸汹涌之际,Chainbase 试图构建链上数据方舟。撰文:Bright,Foresight News柏拉图在《理想国》中描绘过一个著名的「洞穴隐喻」:洞穴里的囚徒被锁链束缚,终生只能看到透

-

稳定币「合规清洗」时代,GENIUS 法案如何重塑全球稳定币新格局?

《GENIUS 法案》的出台,为 Tether 公司设定了一个关键的 300 天窗口期。撰文:加密沙律随着特朗普正式在白宫签署《GENIUS 法案》,这也标志着美国首次正式确立数字稳定币的监管框架,同

-

70 倍神盘崩了,meme 的 DeFi IMF 还能回来吗?

以太坊上的「meme 飞轮」骤然崩塌。撰文:Cookie,律动自今年 6 月上旬至 7 月上旬,$IMF 作为以太坊主网上的 MemeFi 项目最高上涨了近 70 倍。虽然在创下 7000 万美元市值

-

融资 4600 万美元的 Towns 上线在即,空投大概率为「小毛」?

积分用户近 40 万,每 1 万积分或兑 2500 枚 TOWNS。撰文:Asher(@Asher_ 0210),Odaily 星球日报又可以领「猪脚饭」了。昨晚,据官方消息,币安 Alpha 将在