BTC 市场行情分析(周度简版)

周报摘要:

1、3月16日美联储FOMC会议宣布了3月首次上调联邦基金基准利率25个基点,将利率区间维持在0.25%-0.5%,市场上预期已久的首次加息顺利落地。

2、后续需要密切关注5月份美联储可能的缩表动作。缩表和风险资产的表现并无完全、实时的联动效应,没有足够的证据表明“缩表市场就会进入熊市”的说法一定能够成立。上一轮缩表周期的中后期,比特币进入下跌趋势,更多的原因是经历2016和2017年的疯狂炒作后的泡沫破裂所导致,与加密货币市场本身的关系更为密切。

3、短期行情仍以筑底为主,行情开始显现出积极的信号。3日级别的K线、RSI、MACD指标出现了积极的信号。市场经过较长时间的下跌后,横盘震荡时间越长,随后的反弹高度越高,两者呈现出较高的正相关性。

4、随着交易所比特币逐渐稀缺,低流动或不流动状态的比特币占比已经上升至76.3%,供需关系继续朝着良性状态演变。

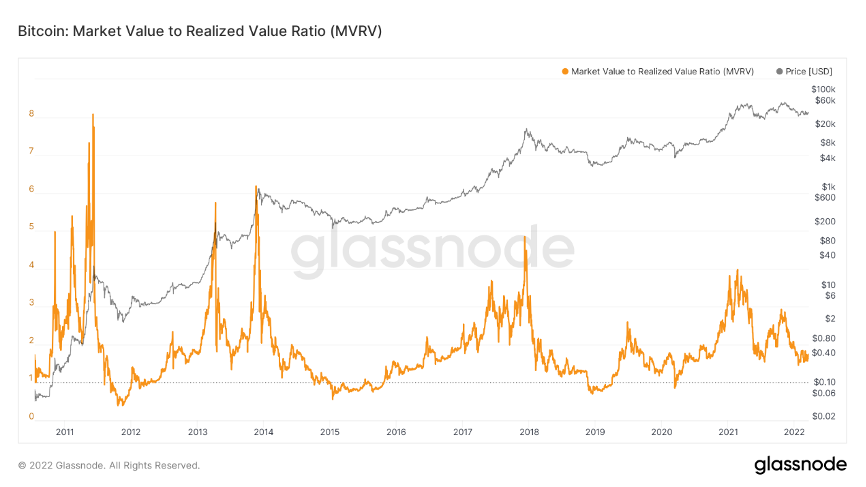

5、当前BTC的市值与已实现市值(链上交易的公允价值)的比值仅为1.74x,即比特币市值仅高出公允价值的1.74倍,估值并不昂贵。

6、交易所的稳定币余额有所减少,但仍维持在高位,当前交易所稳定币规模240亿美元。近一周全球加密基金增持BTC的动作有所放缓,观望情绪有所上升。

7、综合以上判断,我们认为市场经历了恐慌之后,乐观情绪还未完全发酵出来,但已经出现了积极的信号。鉴于BTC基本面并不差的基础,以及技术走势上出现的乐观信号,我们对未来数个月的行情有所期待。

详细内容请见正文部分:

一、外部宏观环境

3月16日美联储FOMC会议宣布了3月首次上调联邦基金基准利率25个基点,将利率区间维持在0.25%-0.5%,这是市场上预期已久的加息首次落地。

由于持续性的高通胀,美联储在2022年预计将加息7次,除了本次,还有6次加息的动作,其中不排除单次加息50个基点的情况。总体来说,本次加息的力度完全符合市场预期。

从市场的反映来看,市场在联储宣布加息25个基点未出现大跌,甚至从3月16日以来BTC还上涨了9,加息利空基本落地。

后续需要密切关注5月份美联储可能的缩表动作。从近期美联储公布的相关资料及鲍威尔的相关讲话大致可以认为美联储本轮缩表将采取相对温和的“到期停止续作”的方式缩减资产负债表规模,而非主动抛售证券(国债和MBS)。

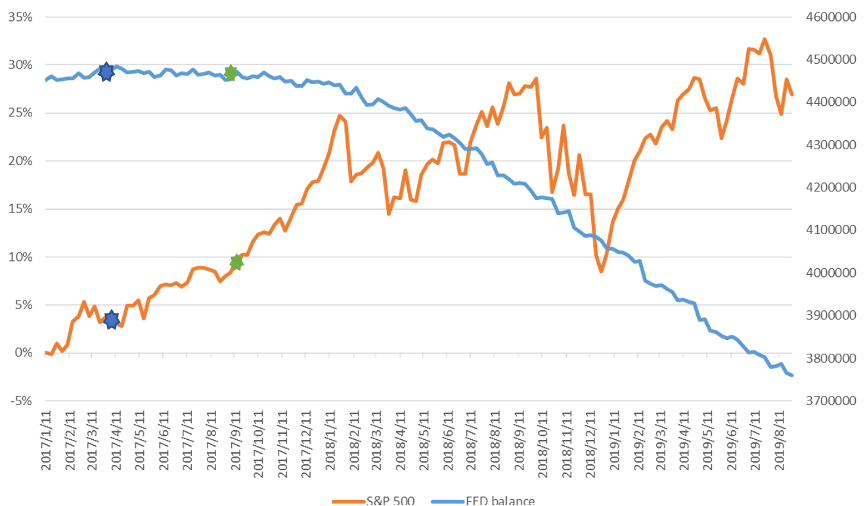

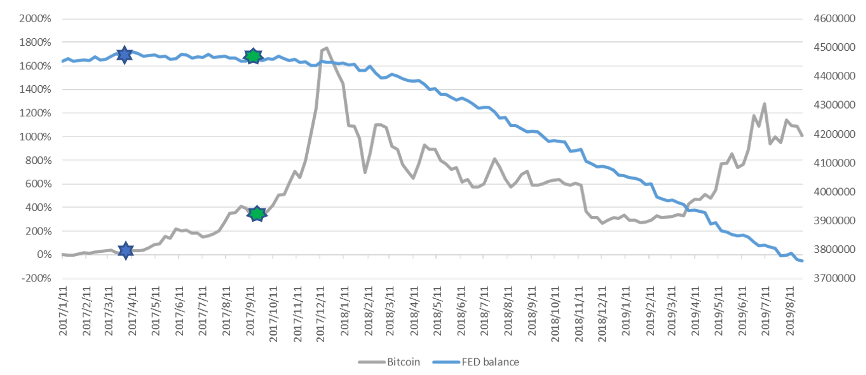

在2022年1月17日的报告中,我们提及了上一轮缩表周期风险资产的表现,在缩表的早期阶段,标普500指数的表现良好。到了中后期,当市场出现了流动性紧张时,才引发了标普500的调整和震荡。总体来说,缩表和风险资产的表现并无完全、实时的联动效应,没有足够的证据表明“缩表市场就会进入熊市”的说法一定能够成立。上一轮缩表周期的中后期,比特币进入的下跌趋势,但更多的原因是经历2016和2017年的疯狂炒作后的泡沫破裂所导致,与比特币或加密货币市场本身的关系更为密切。

图1:上一轮缩表周期的开始阶段(早期和中期),标普500指数表现良好,到了缩表的中后期才引发了市场的下跌。(蓝色星标代表首次释放缩表信号,绿色星标代表正式启动缩表)

图2:比特币在上一轮缩表的早期和中期迎来大牛市,缩表后期才进入熊市,进入熊市的原因是加密货币市场泡沫破裂,与市场自身的估值关系更为密切(蓝色星标代表首次释放缩表信号,绿色星标代表正式启动缩表)

二、短期行情走势分析

短期行情仍以筑底为主,行情开始显现出积极的信号。具体如下:

在3日级别的行情走势中,BTC价格始终未能有效跌破MA200均线,该条均线在2个月内至少形成了3次的有效支撑。并且BTC价格在这条均线附近反复震荡盘整,每次回调的低点越来越高,也突破了自2021年11月9日以来形成的下降趋势线,历时3个多月的下降趋势宣告结束,筑底意愿十分强烈。

3日级别RSI(相对强弱指数)自1月底开始持续向上攀升,反映市场开始逐渐摆脱弱势下跌趋势。MACD红柱持续扩大,DIF和DEA持续向上。布林带开口缩窄,价格站上3日级别布林带中轨上方,市场处于变盘前期。

图3:BTC价格企稳迹象明显,筑底或逐渐完成,各项指标显示走牛迹象

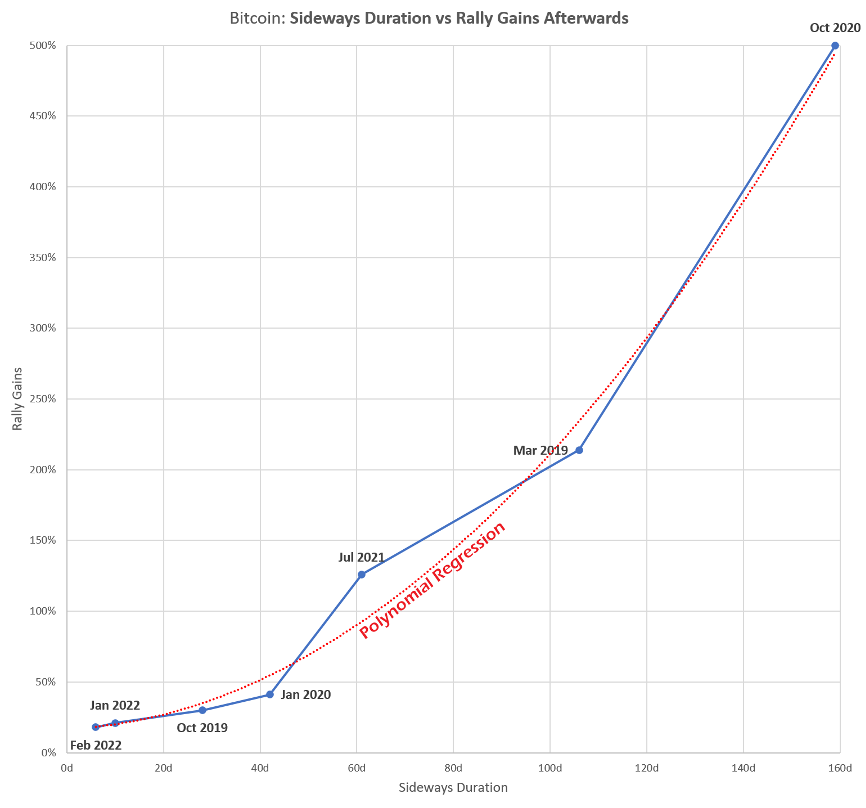

当前BTC价格自1月触底以来,已在4万附近横盘震荡3个月。通过观察近些年的比特币价格波动规律,市场经过较长时间的下跌后,横盘震荡时间越长,随后的反弹高度越高,两者呈现出较高的正相关性。

图4:BTC的横盘震荡时间与随后数个月的上涨高度密切正相关

三、BTC链上数据分析

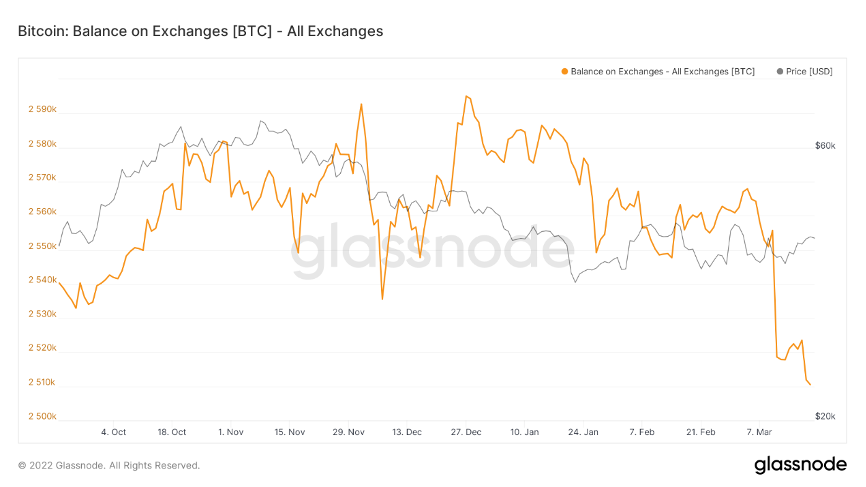

上周中心化交易所继续保持净提币趋势,单周净提币7000枚BTC。3月份至今累计净提币5万枚。

截止本报告出具日,中心化交易所比特币余额约251万枚,交易所BTC余额占流通供应量的比例为13.2%。

图5:中心化交易所BTC余额继续维持下降趋势

随着交易所内剩余的BTC逐渐减少,市面上可供交易的BTC筹码逐渐稀缺,意味着有大量的BTC进入了低流动状态或不流动性状态。Illiquid supply总量突破1447万枚,并且有加速上升的趋势,该illiquid supply占全部流通量的比值当前接近76.2%。长期看这将进一步削弱比特币的市场抛压,意味着供应减少,但需求侧在长期看来是在不断被强化的,供需关系正朝着供不应求的方向继续运行着。

图6:不流动或低流动的比特币占比达到76.2%,有进一步加速上行的趋势,供需关系进一步失衡

从全市场的估值情况看,当前realize cap 较长时间内维持在4600亿美元附近,虽然二级市场价格低迷,但链上交易换手的公允价值并未发生崩塌,表明市场对当前这个价格对应的公允价值的认可。从另一个维度看,当前BTC市值与公允价值(realize cap)的偏离率(MVRV)为1.74,即BTC市值为其公允价值的1.74倍。放眼BTC的历史,当前这个估值不算昂贵,并且是处于相对较低的区域。

图7:BTC链上换手的公允价值(已实现市值)维持在4600亿美元附近不愿意下跌,说明市场不认为当前的估值昂贵

图8:BTC当前的市值仅仅比已实现市值高出1.74X,该估值并不算昂贵

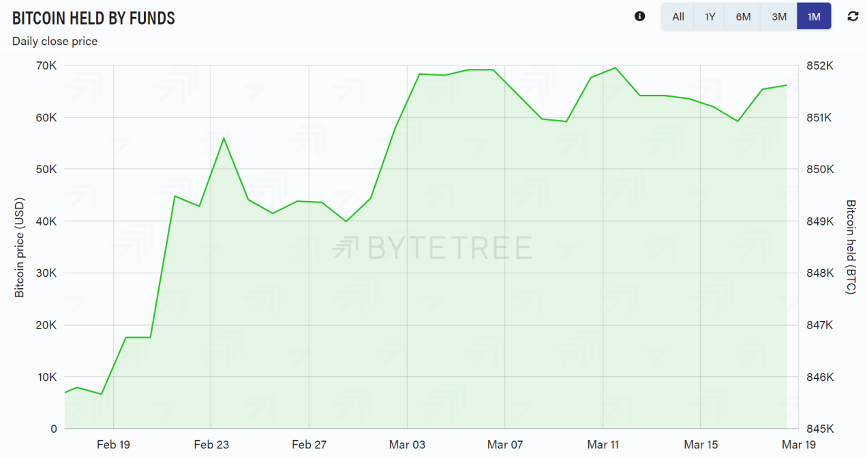

全球加密基金在最近一周的增持动作有所放缓,近7天在85.1万枚和85.2万枚之间徘徊,一定程度上也反映了当前加密基金仍然有一定的观望情绪。

图9:全球加密基金在近一周的增持动作有所放缓

交易所内的稳定币近1个月以来出现了一定幅度的减少,从2月18日的280亿美元下降至243亿美元。交易所稳定币的减少有两种可能:一种是提稳定币提出交易所,放到冷钱包中。另一种可能是进场买入资产,稳定币余额减少。总体看,交易所的稳定币余额仍然维持在高位,当前规模约240亿美元。

图10:交易所稳定币近期出现了一定幅度的下降,从280亿美元下降至243亿美元

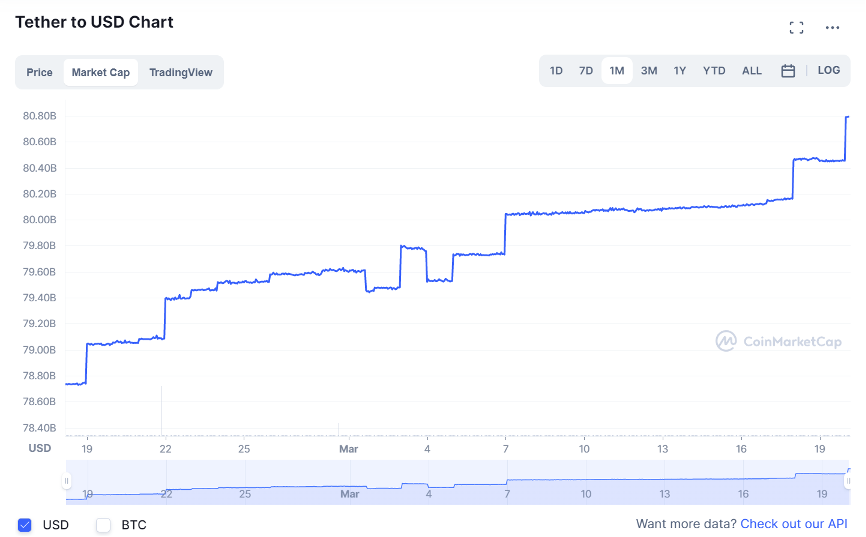

另一个维度看,稳定币两个巨头USDT和USDC的发行也各有异同,USDT近一个月以来增发了10多亿美元,而USDC则是先减少了10多亿美元,而后恢复了增发,当前规模约524亿美元。

图11:USDT近一个月以来不断增发

图12:USDC近一个月先经历了赎回,而后继续增发

四、后市展望

市场经历了三个多月的回调,当前已经出现了筑底的迹象,并且底部有逐步抬高的趋势。美联储加息顺利落地,市场并未进入恐慌,反映出市场当前的价格包含了对货币政策紧缩的预期,后续仍需密切关注5月份潜在的缩表。不过历史经验表明,缩表未必会对市场产生致命性打击,只有当市场出现流动性紧张时,才会引发风险资产的大幅回调。

技术走势层面,3日级别的K线不断测试MA200均线,并且受到这条均线的多次支撑。RSI、MACD指标也呈现了积极的信号。

链上基本面显示交易所的比特币余额继续维持下行趋势,illiquid supply加速上行,供求关系继续朝着良性趋势发展。全球加密基金在近一周放缓了增持BTC的动作,观望情绪有所增加。交易所的稳定币余额出现了减少,可能是提币,也可能是买入了资产,总体看仍然维持在高位。

综合以上判断,我们认为市场经历了恐慌之后,乐观情绪还未完全发酵出来,但已经出现了积极的信号。鉴于BTC基本面并不差的基础,以及技术走势上出现的乐观信号,我们对未来数个月的行情有所期待。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

重写 18 年剧本,美政府停摆结束=比特币价格将狂飙?

重写 18 年剧本,美政府停摆结束=比特币价格将狂飙?作者: Chloe, ChainCatcher美国政府停摆即将画下句点,这场持续 40 天的预算僵局终于在 11 月 9 日晚间出现转机:美国参议院以 60 比 40 的票数达成初步临时拨款协议,将政

-

BOB 与 Anchorage Digital 宣布达成合作,加速机构投资者接入比特币 DeFi

BOB与Anchorage Digital达成战略合作,通过提供机构级安全基础设施,加速机构投资者进入比特币DeFi生态系统,释放比特币作为全球最重要数字资产的真正效用。11 月 10 日,BOB 宣

-

Ju.com 严选资产周报:优质代币逆势上行,精选体系展现韧性

Ju.com 严选资产周报:优质代币逆势上行,精选体系展现韧性本周Ju.com严格筛选上线的优质代币在大盘低迷环境下展现出强劲韧性,其中MMT和UAI两大热门资产日均交易量位居前列,成为市场关注焦点。这一Market Insights分析将深入解读Ju.com优

-

0G 联合新加坡南洋理工大学推出 500 万新加坡元去中心化 AI 研究中心

合作将推动非传统 AI 系统的学术研究与基础设施融合。新加坡南洋理工大学 (NTU Singapore) 与去中心化 AI 基础设施公司 Zero Gravity (0G) 联手成立了一个价值 500

-

$PING 反弹 50%,速览基于 $PING 的发射台项目 c402.market

c402.market 在机制设计上更倾向于激励代币创建者,而不只是让铸造者和交易者受益。撰文:David,深潮 TechFlowx402 叙事火了半个月,但其中跑出的新资产并不多。究其原因,一是因为

-

加拿大取消燃料碳税,加密矿企迎来能源成本新博弈

对于高度依赖电力的加密矿企而言,这标志着一场更为复杂的成本博弈已正式拉开序幕。撰文:TaxDAO引言2025 年 4 月 1 日,加拿大联邦政府宣布正式取消针对燃料端的碳税,此举在能源、制造和加密挖矿

-

加密资本主义,AI 时代的加密

一人媒体公司,全民 Founder 时代。作者:佐爷What are you prepared to do?现在摆在我们目前的有两种未来,一种是蛛网资本主义,一种是加密资本主义。• 孙哥全球游走,谈论

-

万亿美元之争:马斯克与以太坊,谁该胜出?

马斯克的净资产将在 2035 年达到 1 万亿美元,超过以太坊、USDT、XRP 和 BNB 目前市值的总和。撰文:Liam Akiba Wright编译:Saoirse,Foresight News

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD 瑞波币

瑞波币 大零币

大零币 OFFICIAL TRUMP

OFFICIAL TRUMP 币安币

币安币 莱特币

莱特币 狗狗币Pepe

狗狗币Pepe Filecoin

Filecoin NEAR Protocol

NEAR Protocol ICP

ICP AR

AR ZEN

ZEN OKB

OKB ETC

ETC BSV

BSV EOS

EOS XCH

XCH DOT

DOT MINA

MINA