加密货币出金方式深度对比:U 卡、OTC 商家、机构通道全解析

2025年即将结束之际,加密货币市场波动加剧,出金安全性成为投资者最关注的核心问题。不少用户反馈在出金过程中遭遇银行卡冻结、资金延迟到账或交易对手违约等问题。本文将从统一评估框架出发,对比分析U卡、交易所C2C、个人OTC商家、机构支付通道四种主流出金方式的路径差异与风险特征,并以 JuPay 作为机构通道的代表案例,帮助你找到更适合自己的出金路径。

摘要

当前加密货币出金市场呈现多元化趋势。U卡提供小额消费便利但成本普遍较高,且存在平台运营和政策不确定性。交易所C2C覆盖面广,但本质是P2P收款,存在结构性的连带冻卡风险。个人OTC商家汇率可能更好且操作灵活但安全隐患突出。机构支付通道通过改变资金来源路径,从"个人对个人"转变为"机构对个人",在实操中通常能显著降低因对手方资金来源不明导致的连带冻结风险。选择哪一种出金方式,取决于你的金额规模、频次、风险承受能力来综合判断。

加密货币出金的核心挑战

冻卡来自资金链追溯。银行和公安系统追踪的是"资金链条",当用户接收的资金原始来源涉及诈骗、赌博等,即使用户本身合法交易,也可能遭遇连带冻结。一旦触发,处理周期长、流动性损失大,因此"路径可解释"比"汇率"更关键。

成本和速度的权衡同样棘手。综合手续费、汇率损耗、多次转账成本可能达到2-5%,而通过不正规渠道追求低成本又可能遭遇资金安全问题。到账时效从几分钟到数天不等,对需要快速变现的用户而言,时间成本同样不可忽视。

监管环境的不确定性加剧了出金难度。中国人民银行等十部委于2021年发布的相关通知明确虚拟货币相关业务活动属于非法金融活动,导致境内直接的法币出金通道受限,用户只能寻求各种变通方案。

出金方式评估框架

为了系统性地对比不同出金方式,本文建立了五维评估框架:

1. 资金来源路径:P2P还是机构 P2P模式下资金来自陌生个人,银行追踪资金链时接收方可能因对手方涉案而遭遇连带冻结;机构路径通过持牌金融机构划转,路径可追溯、来源可解释,实操中更不容易触发连带风险。

2. 账户风控风险:冻卡/限额/封禁频繁大额转账、深夜交易、与多个陌生账户往来等都可能触发银行风控预警。不同出金方式在触发风控的概率上存在显著差异。

3. 交易对手风险:违约/跑路/争议处理谁掌握你的资金,谁就可能成为风险源。评估对手方的信用背书、资金实力、争议解决机制是降低此类风险的关键。

4. 成本结构:手续费/点差/汇损/隐性成本真实成本包括交易手续费、买卖价差、汇率损耗、银行转账费用,以及时间成本(资金冻结导致的机会成本可能远超省下的手续费)。

5. 效率与体验:到账时间、操作复杂度、可用地区从提交出金请求到资金真正可用的完整周期,对于需要快速变现或高频出金的用户,效率可能比成本更重要。

接下来,我们将基于这五个维度,逐一分析四种主流出金方式的特征。

主流出金方式对比分析

方式一:U卡 - 便捷消费的双刃剑

U卡通常是境外发行的预付卡,用户将USDT等稳定币充值后,发行方按实时汇率兑换为法币,用户可通过ATM取现或绑定支付宝、微信消费。

适用场景与优势:U卡最大优势是便捷性。可直接绑定国内支付工具进行日常消费,无需繁琐的提现步骤。对于小额高频的出金需求(如每月生活费、旅行支出),U卡提供了接近传统银行卡的使用体验。部分U卡支持ATM取现,单日额度可达数千美元。

局限性与风险:成本是U卡最大的劣势,综合开卡费、手续费、汇率差价等,综合成本可能高达4-5%。不同产品规则差异明显,例如Coinbase Card、JuCard等U卡满足特定条件可免费申请,而部分产品需支付高额的开卡费或年费;实际成本仍以各平台费率为准。额度限制也制约了适用范围,大多数U卡单月充值额度有限,覆盖消费尚可,对于大额出金明显不足。且U卡产品依赖发卡行、卡组织、合规政策与运营能力,存在关停、迁移、限制等不确定因素。建议把 U卡当作消费工具,而不是长期大额资金沉淀容器。

U卡适合小额消费,但大额磨损偏大,且长期风控可能趋严

方式二:交易所C2C - 覆盖广泛,但绕不开P2P结构风险

交易所C2C是最传统也是覆盖面最广的出金方式。用户在交易所平台上将加密资产卖给平台认证的商家,商家通过银行转账、支付宝、微信等方式支付法币,交易所作为中间担保方锁定双方资产直到交易完成。

平台机制:不同交易所会对商家进行分层管理,部分平台通过标签体系筛选核心商家,要求缴纳保证金并接受更严格审查,承诺提供有限赔付。但赔付通常有标签、时效、额度等条件限制,且仅限于标签商家,普通商家区域不提供保障。

冻卡风险的结构性根源:交易所C2C最大的风险不是来自某个特定交易所的问题,而是来自P2P法币转账的底层结构:你收到的是陌生人的钱,而银行和公安追踪的是资金链。商家为了维持竞争力往往以较高价格收购USDT,但高价背后可能对应着诈骗、赌博等来源的资金需要洗白。即使是交易所认证的头部商家,也无法100%保证每一笔收入的资金都经过彻底审查。当原始资金来源被公安机关锁定后,就会沿着资金链逆向冻结所有相关账户。冻结后需要配合警方调查、提供交易证明、可能需要前往外地公安局说明情况,解冻周期少则数月、多则一年以上。风险不在于哪家交易所,而在于P2P转账这个路径本身。

在交易所C2C出金,资金被冻结是悬在用户头上的达摩克利斯之剑

适用人群:交易所C2C适合对价格相对不敏感、能够承受一定冻卡风险、并且有时间和精力处理潜在纠纷的用户。建议尽量选择长期合作的可靠商家。对于大额出金需求,一次冻卡可能导致长期无法使用资金,机会成本远超节省的手续费。

C2C出金通常要在汇率上承担较大磨损

方式三:个人OTC商家 - 灵活但风险突出

个人OTC是指通过社交平台寻找私人商家进行点对点交易,价格通常由双方议价,可能略优于交易所价格,但完全依赖交易对手的信誉。

运作方式与价格优势:个人OTC商家通常提供比交易所更优的汇率(约高0.1-0.3%),交易方式灵活,可选择线上转账或线下当面交易。部分长期合作的OTC商家能够提供特殊服务,如分批出金、不同银行账户选择等。

诈骗与安全隐患:个人OTC市场鱼龙混杂,常见风险包括:收到USDT后拒不打款、使用伪造的转账凭证、线下交易的人身安全风险。即使交易成功,资金来源问题同样存在。个人商家缺乏资金审查能力和意愿,黑钱比例可能更高。一旦出现问题,用户很难追责,商家可能使用虚假身份信息。

适用建议:如果必须使用个人OTC,建议仅与长期合作、有良好口碑的商家交易;单笔金额控制在可承受损失范围内;保留完整的聊天记录和交易凭证。对于新手和缺乏风险判断能力的用户,应当完全避免个人OTC方式。

交易所C2C或者个人OTC,如遭遇冻卡,解冻流程繁复

方式四:机构支付通道 - 路径结构的改变

机构支付通道是近年兴起的出金方式,由持牌金融机构或具备合规资质的支付公司提供服务,通过银联、跨境汇款等正规金融通道完成资金划转。其核心特征在于改变了资金来源路径:从"个人对个人"转变为"机构对个人"。

路径结构的差异:与C2C和个人OTC不同,机构通道的关键变化是出款方从个人变为机构。以JuPay汇款出金为例,公开信息显示其采用机构账户和银联系统进行资金划转。这种路径调整带来的主要变化是:资金流转路径更加清晰可追溯,机构对资金来源有专门的审查机制,因此在实操中更不容易触发因"对手方资金来源不明"导致的连带冻结风险。

需要说明的是,任何出金方式都无法做到绝对的零风险。监管政策变化、银行风控系统升级、用户自身账户异常等因素都可能影响资金流转。机构通道的优势在于:通过把最大的不确定性(对手方资金)从P2P个人转变为机构路径,显著降低了最常见的冻卡原因。

具体运作机制:以JuPay为例,用户在Ju.com App完成KYC身份认证后,可进入JuPay模块选择"汇款"功能。目前支持银行卡和支付宝两种收款方式,用户添加收款账户信息后提交申请,系统审核通过后自动完成划转。该功能目前主要服务中国、韩国、越南用户,全球各地区正在逐步开放。

机构支付通道在安全合规的同时,出金汇率明显优于其他出金途径

从产品形态看,机构通道往往不止解决出金,而是在补齐支付闭环:一端接入本地银行/扫码网络提升法币进出效率,另一端面向商户提供支付网关以支持加密收款、支付确认与对账结算。这些能力不直接决定单次出金哪个更划算,但会影响平台通道的长期稳定性与可持续运营,对高频用户和跨境业务来说,这通常意味着更少的路径波动与更可预期的体验。

到账效率方面,机构通道普遍采用自动化处理系统,从提交申请到资金到账通常在几分钟内完成,相比交易所C2C需要等待人工处理或个人OTC的协商时间,效率有明显提升。

汇率定价方面,部分机构通道提供的价格略优于主流交易所C2C平均水平。以市场公开数据为例,差价可能在0.1个百分点左右,对于大额或高频出金而言,累计节省十分可观。

准入门槛与限制:机构通道的主要限制在于:必须完成KYC认证,提供身份证明等材料;部分通道对服务地区有限制;对于异常交易行为仍会进行风控审核。

适用人群:对于安全要求高、且有高频出金需求的用户,机构通道在路径安全性和效率上的优势较为突出。投资者如果单次出金金额较大且希望降低冻卡风险,完成KYC认证使用机构通道的综合性价比值得考虑。

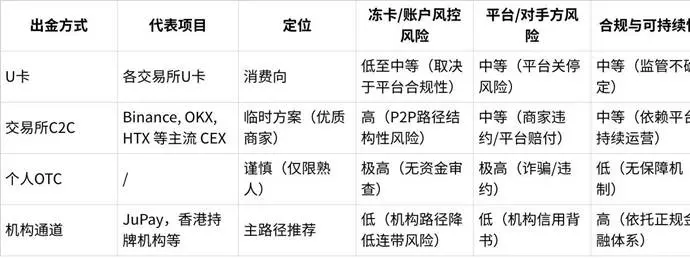

四种综合方式对比

点击图片可查看完整电子表格

从表格可以看出,不同出金方式在三类风险维度上的表现差异显著:

冻卡/账户风控风险主要取决于资金来源路径,P2P路径的结构性问题导致此类风险较高,机构路径通过改变资金流转方式降低了这一风险。

平台/对手方风险与信用背书相关,个人OTC和U卡平台因缺乏强监管此类风险较高,持牌机构相对可靠。

合规与可持续性反映通道的长期稳定性,依托正规金融体系的机构通道和受监管的持牌交易所在这方面优势明显。

具体选择建议:

•小额日常消费:选择U卡,可直接绑定支付宝、微信消费,但要注意平台选择和资金沉淀风险

•小额灵活出金:C2C可用,但需充分理解P2P路径的结构性风险,做好应对冻卡的心理准备

•中大额/高频出金(单笔数万元以上或经常出金):优先考虑机构通道,虽然需要KYC但通过改变资金路径能降低最常见的冻卡风险,带来更稳定的体验

加密货币出金的核心是在路径安全、成本、效率三者之间找到最优平衡点。降低资金来源不确定性、选择可追溯的合规路径始终是降低风险的关键原则。

你是在选路径,还是在押注对手方?

回到更现实的判断标准:你的出金到底是走点对点收款,还是走机构划转通道。如果依赖 P2P 转账(C2C、个人 OTC),省下的往往只是表面费率,但承担的是资金链不确定性带来的连带风险与处置成本;而机构通道的价值,在于把关键不确定性从陌生对手方打款转为机构路径划转,让资金路径更可解释、到账体验更可预期。

对大多数希望长期稳定出金的用户,更稳妥的策略通常是:机构通道做主路径,U卡/C2C 作为小额与临时补充,个人 OTC 仅限熟人小额,把不可控风险压到最低,把出金变成一件可重复、可管理的事。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

没有赢家的游戏:山寨币市场如何破局

没有赢家的游戏:山寨币市场如何破局作者:Momir,IOSG山寨币市场今年经历了最艰难的时期。要理解原因,得回到几年前的决策。2021-2022 年的融资泡沫催生了一批融到大钱的项目,现在这批项目正在发币,于是出现了一个根本性问题:海

-

超级周期开启?富达 2026 年加密货币市场展望

超级周期开启?富达 2026 年加密货币市场展望作者:Fidelity Investments 编译:Nicky,Foresight NewsTL;DR: 有意进入市场以期望短期获利的投资者或许应当保持谨慎。然而,那些计划长期持有的投资者可能仍未错

-

项目报告") COLLECT(Collect on Fanable)项目报告

COLLECT(Collect on Fanable)项目报告一、项目要点 Collect on Fanable 瞄准 620 亿美元全球实体收藏品市场,已上线 2 万 SKU,主打 PSA/BGS 评级 Pokémon 卡牌、复古漫画、限量手办等高净值高情感

-

拆解 Bitget TradFi,如何抹平加密与传统资产的最后一道鸿沟?

拆解 Bitget TradFi,如何抹平加密与传统资产的最后一道鸿沟?撰文:1912212.eth,Foresight News比特币诞生后的十年间,加密仅仅被视为一种边缘实验,利用密码朋克精神挑战中央银行主导的货币体系。然而,随着公链、DeFi 的成熟与发展,加密和传

-

为何 meme 币又成了加密市场的宠儿?

为何 meme 币又成了加密市场的宠儿?原文标题:Memecoins as Leading Indicators of a Wider Crypto Risk-On Rally in 2026 原文作者:Anders Miro 原文编译:I

-

韧性测试周:市场在多重不确定性中寻找新平衡Hotcoin Research | 2025年12月29日-2026年1月2

韧性测试周:市场在多重不确定性中寻找新平衡Hotcoin Research | 2025年12月29日-2026年1月2加密市场表现当前,加密货币总市值为3.11万亿美元,BTC 占比 58.56%,为 1.82 万亿美元。稳定币市值为 3075 亿美元,最近7日减少 0.25%,稳定币持续2周出现周负增长,其中USD

-

两周赚了 20 万美元,如何在 Hyperliquid 上创业?

两周赚了 20 万美元,如何在 Hyperliquid 上创业?原文标题:How I Broke the Startup Playbook - $0 to $50m In 1 Month 原文作者:@PerpetualCow,Wagyu 创始人 原文编译:Luff

-

AI 行业,来了个不差钱的 Tether

AI 行业,来了个不差钱的 Tether撰文:库里|深潮 TechFlowTether 2024 年赚了 130 亿美元。 这个数字你可能没什么概念。那换个说法:OpenAI 2024 年收入 37 亿,亏了 50 亿。Anthropic

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana OFFICIAL TRUMP

OFFICIAL TRUMP 瑞波币

瑞波币 币安币World Liberty Financial USDv

币安币World Liberty Financial USDv 狗狗币

狗狗币 莱特币

莱特币 大零币

大零币 Avalanche

Avalanche 比特现金

比特现金 FLOW

FLOW FIL

FIL UNI

UNI ZEN

ZEN AR

AR OKB

OKB LUNC

LUNC DYDX

DYDX SHIB

SHIB