项目回购红利真的走到头了?

作者: Chloe, ChainCatcher

在传统金融的世界里,股票回购通常被视为市场信心的“强心针”。当一家公司宣布回购股份,往往意味着管理层认为股价被低估,或是公司拥有充裕的现金流。然而,相似的策略套用在 Web3 项目上却无法带来正向效果。

近期 Jupiter 联创 SIONG 在 X 上发起讨论,提议停止 $JUP 代币的回购计划。他表示 Jupiter 在过去一年投入了超过 7,000 万美元进行代币回购,但币价表现却乏善可陈;同时,Helium 创始人 Amir Haleem 则直接宣布停止代币回购,并将其形容为“把钱丢入黑洞”。

为什么价值数千万美元的真金白银,在加密市场中激不起一点浪花?问题是出在回购策略的底层设计?以下整理去年项目回购数据表现,以及市场对于项目回购的观点。

数据表现:2025 年回购项目的集体滑铁卢

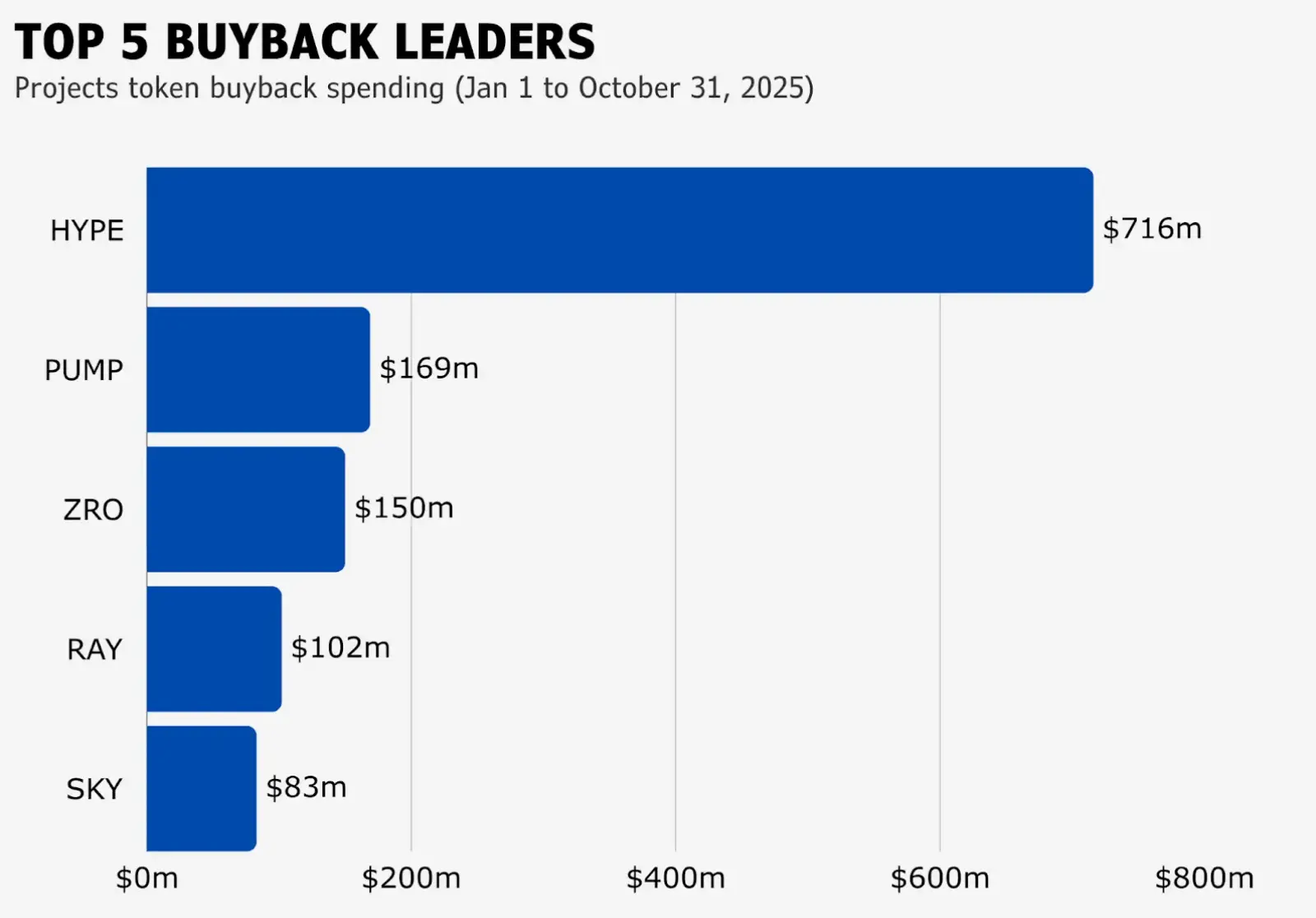

根据市场研究机构 blockmates 对 2025 年 1 月至 10 月回购项目的追踪,排名前五的项目分别为 Hyperliquid、Pump.fun、LayerZero、Raydium 以及 Sky。其中 Hyperliquid 回购金额高达 7.16 亿美元,而位居末席的 Sky 也投入了 8,300 万美元。

然而,资金的投入与回报并不成正比,除了 Hyperliquid 的币价在前三季度还能维持强势外(目前已从 10 月底的 45.5 美元跌至截稿前 25.94 美元),其余项目几乎都持续阴跌。这种现象引发市场质疑:如果回购不能提升代币价值,那么这笔钱是否等同被浪费?

观点博弈:回购、质押与增长激励的权衡

针对项目方是否该停止回购,市场也有截然不同的声音:

Jupiter 和 Helium 创始人倾向于停止代币回购,转而将这笔钱用于“获取用户”,方向上可能透过补贴交易费用、奖励新用户或提升产品功能来强化基本面。不过,这项转变仍面临挑战:代币将持续解锁,用户可能因为缺乏长期信心而选择抛售,将会产生持续的卖压,导致代币价格面临进一步大幅下跌的风险。

DeFi OG CM 表示,回购的核心意义在于减少流通供应量,建立“定期通缩”模型。代币价格最终取决于市场供需与项目基本面,而非回购行为本身。回购对代币持有者必然有利,但并不等同于短期内“保证上涨”。项目方不应因币价低迷或回购成本而轻易停止执行。

Helius CEO Mert Mumtaz 表示,回购本质上是悲观机制,隐含信号是项目方找不到能比短期推升价格更好的资金用途,试图通过价格反身性启动增长循环而非产品增长。回购在竞争激烈市场中不是最佳策略,唯一有效的边缘案例是市场崩盘时进行机会性回购(股权被非理性低估时),结合正常时期的激进再投资。这是从创始人视角而非投资者视角的判断。

前 Aave 机构业务主管、ConsenSys 的金融科技合伙人 Ajit Tripathi 则表示,回购叙事是继迷因币之后,最毁价值的玩法。这套逻辑当初是 Solana 的营销搞出来标榜自己胜过以太坊的手段,结果却害惨了所有币种,连那些有收入的币也难以幸免,最后逼得大家只能去玩纯金融游戏。

另外也有不少观点提出相关替代方案,例如 Selini Capital 创始人 Jordi Alexander 观察到,许多项目的失败不在于机制,而在于代币回购的“执行时机”。这轮周期的一些明星项目(如 HYPE、ENA、$JUP)在市场最狂热、代币估值最不合理的时期执行了大规模回购。当代币的市盈率因过度炒作而涨至过于膨胀数字时,项目方仍持续执行回购,本质上是在最高位为抛售者接盘,属于错误的决策。因此 Jordi 建议项目方需要更复杂的“财务工程”,理想的模型应该是基于市盈率的动态回购。

Solana 创始人 Anatoly 认为,项目不该追求短期的价格刺激(回购),而应该学习传统金融,建立一个长达 10 年的资本积累过程。他更看好质押机制,让愿意长期锁定的持有者获得更多份额,借此稀释短期投机者。他认为应该将利润储存为“未来代币索取权”,而非消耗在市场波动中。

以 Selini Capital 创始人 Jordi Alexander 为代表,认为回购本身没错,错的是“业余的执行方式”。项目应该聘请专业的财务顾问,根据代币的市盈率和市场周期调整回购策略,而非盲目回购,导致在牛市高点耗尽国库,在进入低谷需要护盘资金时却已无粮可用的窘况。

从“盲目回购”到“策略性价值管理”的演进

代币回购在本质上是一种“通缩工具”,而非上涨保证。在市场的各种波动中,回购更多时候扮演的是一种“被动防御”的角色,它能缩减供应量、为币价建立底部支撑,但却无法单凭一己之力扭转由宏观行情、解锁压力或市场情绪共同构成的复杂趋势。

代币价值的增长路径,应该从单一的回购行为进化为策略性的价值管理。首先,项目需要建立更具备财务判断的执行策略,例如遵循“低估值买入,高估值储备”的逻辑:在代币价格远低于内在价值时,坚定执行回购以实现资本回报率的最大化;而在市场热度过高、估值不合理时,则停止回购,将收益存入国库作为储备资金,或是助力产品增长。

再者,回购只能解决“供给”问题,而无法创造“需求”。一个项目必须给予用户持续持币的理由。这些理由可能来自于协议收益的分配预期、生态治理的权力,又或是产品本身无可取代的竞争力,如果缺乏扎实的基本面支撑,任何形式的回购最终都是沦为套利者的退出渠道。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

Telegram 的“加密会计学”:营收猛涨背后的净亏损,与 4.5 亿美元卖币风波

Telegram 的“加密会计学”:营收猛涨背后的净亏损,与 4.5 亿美元卖币风波作者:Zen,PANewsTelegram近期因一份流向投资者的财务信息再次站上聚光灯下:收入曲线向上,但净利润却掉头向下。这其中的关键变量并非用户增长放缓,而是TON的价格下行把资产端波动“穿透”进

-

国家级玩家入场,2025 加密犯罪失控启示录

国家级玩家入场,2025 加密犯罪失控启示录原文作者:Chainalysis 原文编译:Chopper,Foresight News2025 年,我们监测到国家层面的加密货币相关活动显著增加,标志着非法链上生态系统发展进入了成熟新阶段。过去几年

-

穿透 Ethereum“退化”喧嚣:为什么“以太坊价值观”是最宽的护城河?

穿透 Ethereum“退化”喧嚣:为什么“以太坊价值观”是最宽的护城河?作者:imToken过去一段时间,如果你持续关注以太坊生态,可能会产生一种割裂感。一边,是关于扩容路线、Rollup 架构、Interop、ZK、PBS、Slot 缩短等技术议题的密集讨论; 另一边,

-

连酒店 Wi-Fi 三天后,我的加密钱包被掏空

连酒店 Wi-Fi 三天后,我的加密钱包被掏空原文作者:The Smart Ape 原文编译:深潮 TechFlow几天前,我和家人一起去一家非常不错的酒店度过年末假期。在离开酒店一天后,我的钱包却被完全掏空了。我百思不得其解,因为我既没有点击过

-

朝鲜黑客过“肥年”:2025 年盗窃资金创记录,洗钱周期约为 45 天

朝鲜黑客过“肥年”:2025 年盗窃资金创记录,洗钱周期约为 45 天原文标题:North Korea Drives Record $2 Billion Crypto Theft Year, Pushing All-Time Total to $6.75 Billion

-

火币成长学院|2026 年加密市场深度展望:从周期博弈到范式切换,下一个十年加密市场将如何定义?

火币成长学院|2026 年加密市场深度展望:从周期博弈到范式切换,下一个十年加密市场将如何定义?一、周期正在失效:我们为何不再用“牛熊”理解 2026 年的加密市场 在过去相当长一段时间里,加密市场几乎被“四年牛熊周期”这一单一叙事所统治。减半时间点、流动性拐点、情绪泡沫与价格崩塌,被反复验证为

-

稳定币利息之战:传统银行业的“围剿”与加密行业的突围

稳定币利息之战:传统银行业的“围剿”与加密行业的突围原文作者:100y.eth 原文编译:Saoirse,Foresight News依据《GENIUS 法案》,稳定币发行方不得向稳定币持有者支付利息。 但目前,Coinbase 交易所正为在平台持有

-

When AI Goes Live: How Everyday Traders Can Make Their First Move

When AI Goes Live: How Everyday Traders Can Make Their First MoveIn recent years, artificial intelligence has evolved rapidly and started merging with cryptocurrency

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana OFFICIAL TRUMP

OFFICIAL TRUMP 瑞波币

瑞波币 币安币World Liberty Financial USDv

币安币World Liberty Financial USDv 狗狗币

狗狗币 莱特币

莱特币 大零币

大零币 Avalanche

Avalanche 比特现金

比特现金 FLOW

FLOW FIL

FIL UNI

UNI ZEN

ZEN AR

AR OKB

OKB LUNC

LUNC DYDX

DYDX SHIB

SHIB