当发币沦为“贴牌”生意,稳定币发行商靠什么构建护城河?

作者:Chuk

编译:佳欢,ChainCatcher

稳定币正演变为金融基建

稳定币正在转变为应用级的金融基础设施。随着《GENIUS 法案》带来更清晰的规则,像西联汇款(Western Union)、Klarna、索尼银行(Sony Bank)和 Fiserv 这样的品牌正从“集成 USDC”转向利用白标发行合作伙伴推出自己的稳定币。

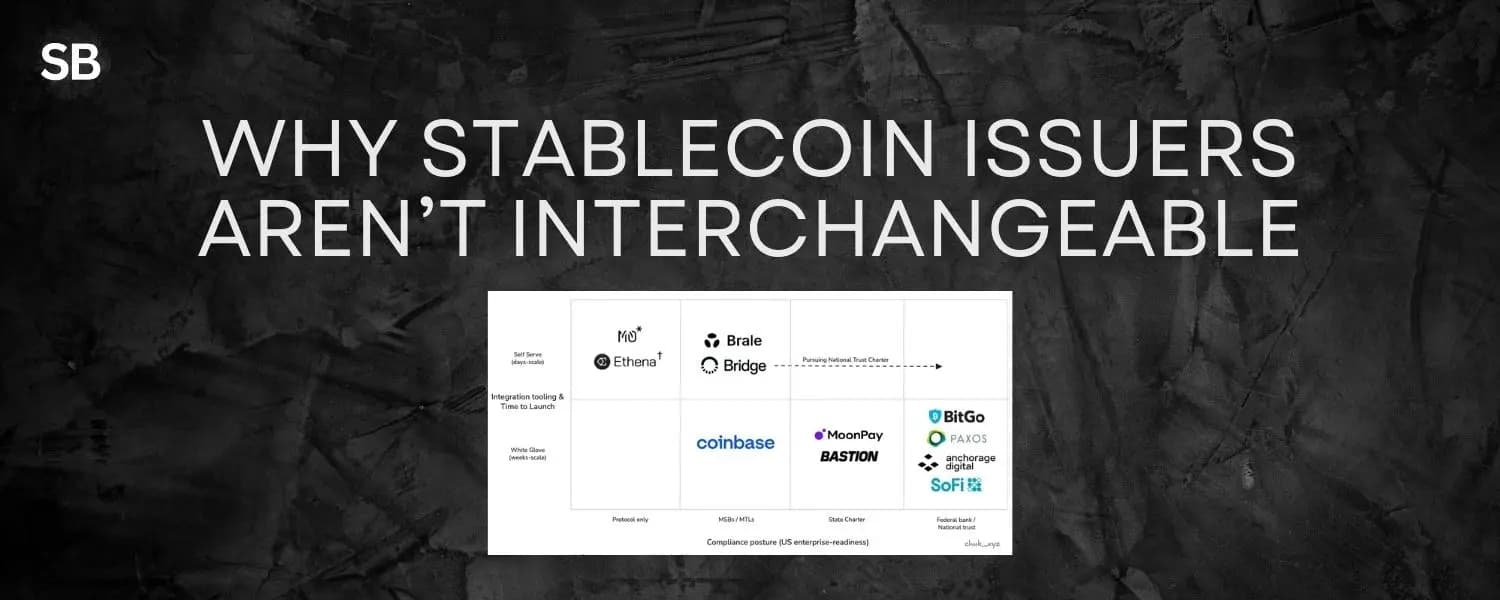

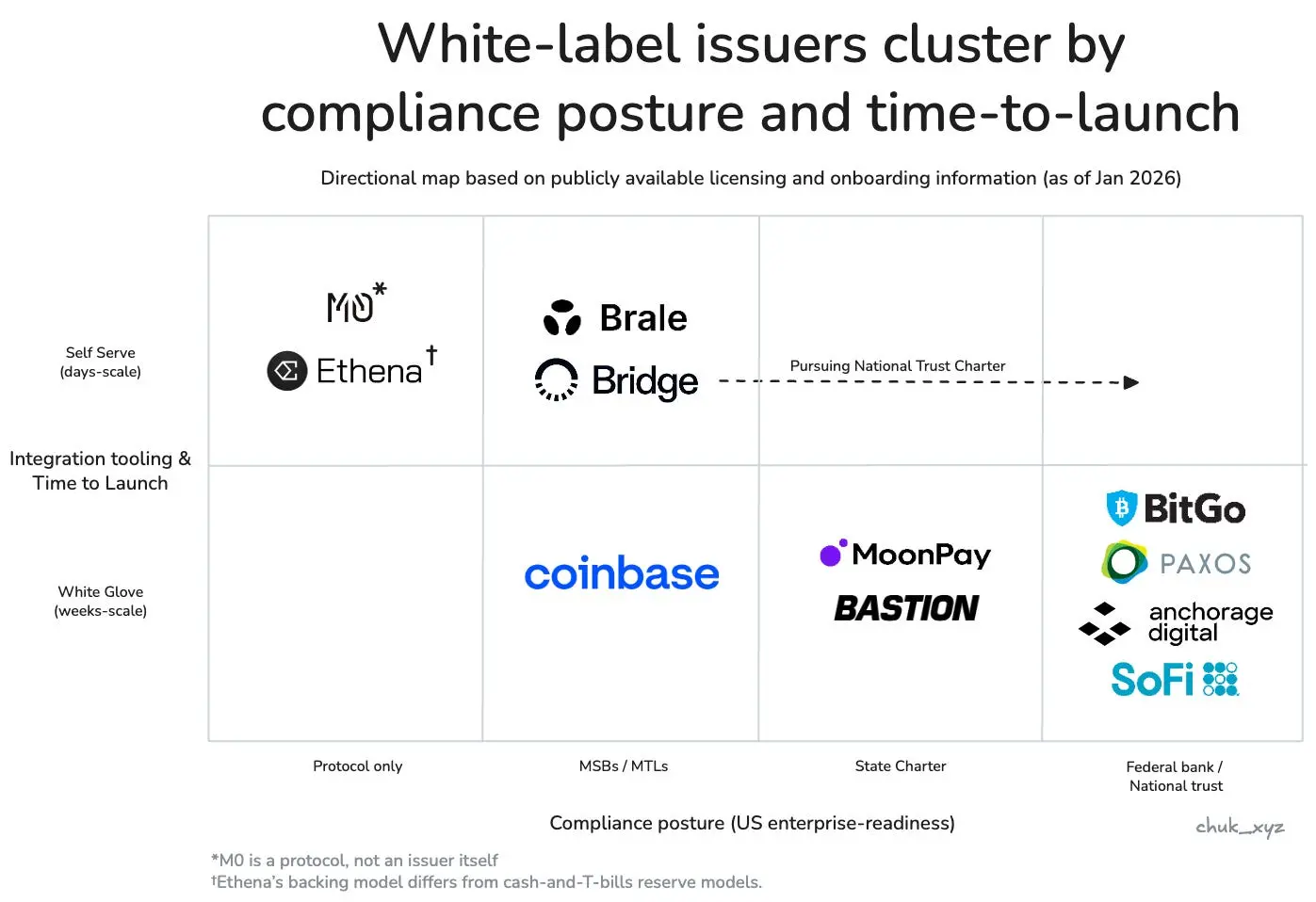

推动这一转变的是稳定币“发行即服务”平台的激增。几年前,候选名单基本上只有 Paxos。如今,根据你的不同需求,有 10 多种可靠的途径,包括像 Bridge 和 MoonPay 这样的新平台,以合规为先的玩家如 Anchorage,以及像 Coinbase 这样的大型老牌公司。

这种丰富性让发行稳定币看起来像是商品化的。在代币基础设施层面,情况确实日益如此。但“商品化”取决于买家和需要完成的任务。

一旦你将代币基础设施与流动性运营、监管态势以及周边配套(出入金渠道、编排、账户、发卡)剥离,市场看起来就不太像是一场“逐底竞争”(指通过不断降低标准、价格或监管要求来争夺竞争优势),而更像是细分的竞争,定价权集中在那些结果最难被复制的地方。

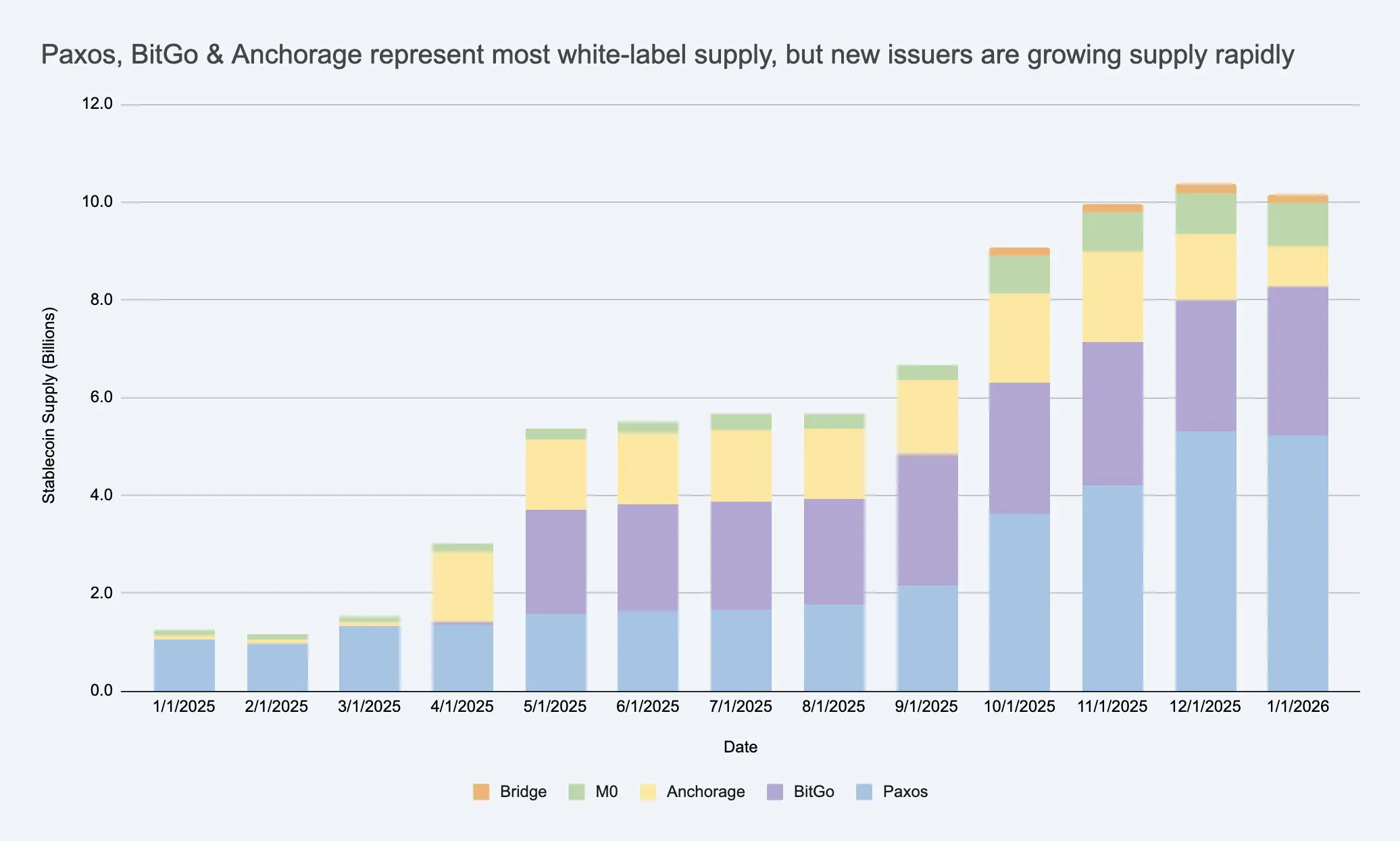

图注:白标稳定币的供应量正在迅速上升,在 USDC/USDT 之外创造了一个巨大的新发行商市场。

如果你将发行商视为可更换的,你就会错过真正的制约因素所在,也会错过利润率可能存续的地方。

为何巨头纷纷下场发行“品牌币”?

这是个好问题。公司这样做主要有三个原因:

-

经济效益: 从客户活动(余额和资金流)中留存更多价值,并获得相邻收入(资金管理、支付、借贷、发卡)。

-

控制行为: 嵌入自定义规则和激励措施(例如忠诚度计划),并选择符合你产品的结算路径和互操作性。

-

行动更迅速: 稳定币让团队能够向全球推出新的金融体验,而无需重建整个银行技术栈。

重要的是,大多数品牌币不需要达到 USDC 的规模才算“成功”。在封闭或半开放的生态中,KPI 不一定是市值。它可以是 ARPU(每用户平均收入)和单位经济效益的提升:即稳定币功能解锁了多少额外的收入、留存率或效率。

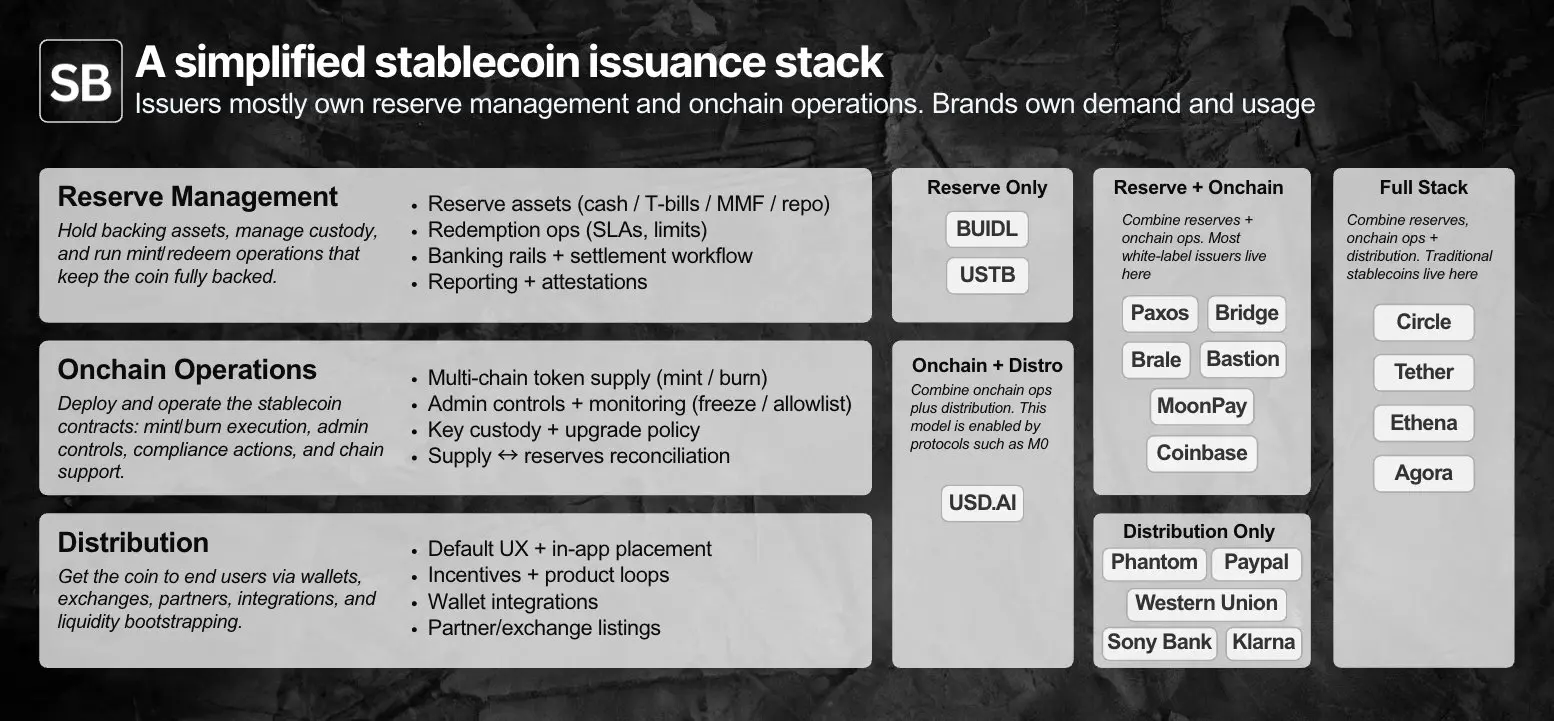

白标发行的运作逻辑与分工

要判断发行是否“商品化”,我们首先需要定义需要完成的任务:储备管理、智能合约 链上操作,以及分发渠道。

发行商主要拥有储备 链上操作;品牌拥有需求端与分发网络。差异化存在于细节之中。

白标发行允许一家公司(品牌方)推出并分发品牌稳定币,同时将前两层外包给名义发行商。

实际上,所有权分为两类:

-

主要由品牌方拥有:分发渠道。 币在哪里使用、默认用户体验、钱包位置以及哪些合作伙伴或场所支持它。

-

主要由发行商拥有:发行操作。 智能合约层(代币规则、管理控制、铸造/销毁执行)和储备层(储备资产、托管、赎回操作)。

在操作上,这其中大部分现在都已经通过 API 和仪表板产品化了,上线时间取决于复杂程度,从几天到几周不等。并非每个项目今天都需要符合美国合规要求的发行商,但对于针对美国企业买家的发行商来说,合规态势已经是产品的一部分,甚至在《GENIUS 法案》正式执行之前就是如此。

分发渠道是最难的部分。 在封闭生态内,让代币被使用主要是一个产品决策。在外部,集成和流动性成为了瓶颈,发行商通常通过协助二级市场流动性(交易所/做市商关系、激励措施、初始流动性注入)来模糊这一界限。品牌方仍然掌控着用户需求,但这种进入市场的支持是发行商可以实质性改变结果的地方之一。

不同的买家对这些责任的权重不同,这就是为什么发行商市场分裂成不同集群的原因。

买家需求决定差异化

商品化是指服务变得足够标准化,以至于发行商可以更换而不改变结果,从而将竞争推向价格而非差异化。

如果更换发行商会改变你关心的结果,那么发行稳定币对你来说就没有商品化。

在代币基础设施层面,更换发行商通常不会改变结果,因此它正变得日益可互换。许多发行商都能持有类似国库券的储备,部署经过审计的铸造/销毁合约,提供基准的管理控制(暂停/冻结),支持主流区块链,并暴露类似的 API。

但品牌方很少只是购买简单的代币部署。他们买的是结果,而所需的结果在很大程度上取决于买家类型。市场在方向上分裂成几个集群,每个集群在替代性失效的点上有所不同。在每个集群内,团队实际上最终往往只有少数几个可行的选择。

-

企业和金融机构以采购为主导,优化的是信任。替代性在合规信誉、托管标准、治理和大规模(数亿级别)24/7 赎回可靠性上失效。实际上,这是一次“风险委员会”式的采购:发行商必须在纸面上无懈可击,在生产操作中枯燥乏味(稳健)。

-

金融科技公司和消费级钱包以产品为主导,优化的是交付和分发渠道。替代性在上线时间、集成深度以及使代币在实际工作流中可用的支持性增值轨道(例如出入金渠道)上失效。实际上,这是一次“本个冲刺周期(Sprint)上线”式的采购:获胜的发行商是那个能最大限度减少 KYC/通道/编排工作,并让你整个功能最快上线的人,而不仅仅是稳定币本身。

-

DeFi 和投资平台是链上原生的,优化的是可组合性和可编程性,包括以不同的风险权衡来优化收益的设计。替代性在储备模型设计、流动性动态和链上集成上失效。实际上,这是一次“设计约束”式的采购:如果能提高可组合性或收益,团队会接受不同的储备机制。

差异化正在向技术栈上层移动,这在金融科技/钱包领域尤为明显。随着发行成为一种功能,发行商通过捆绑完成任务并协助分发的相邻轨道来竞争:合规的出入金渠道和虚拟账户、支付编排、托管和发卡。这可以通过改变上市时间和运营结果来保持定价权。

虽然发行商众多,但适合你的寥寥无几

有了这个框架,商品化的问题就变得清晰了。

稳定币发行在代币层已经商品化,但在结果层尚未商品化,因为买家的约束条件使得一些发行商不可替代。

随着市场的发展,服务于每个集群的发行商可能会在服务该市场所需的产品上趋同,但我们尚未达到那一点。

真正的护城河与网络效应

如果代币基础设施已沦为“入场券”,且边缘功能的差异化优势正在逐渐被磨平,那么一个显而易见的问题出现了:发行商能否建立起持久的护城河?

目前的竞争格局,更像是一场依靠“高转换成本”来锁定客户的获客博弈。更换发行商牵一发而动全身——涉及储备金托管、合规流程、赎回机制及下游集成——这绝非是“一键切换”那么简单。

除了服务捆绑策略外,最可能的长期护城河在于“网络效应”。随着品牌稳定币对无缝 1:1 兑换和共享流动性的需求日益增长,价值链的重心可能会流向那个成为“默认互操作网络”的发行商或协议层。

而当下悬而未决的核心问题是:这个网络最终会是发行商私有的(具备强价值捕获能力),还是会成为一种中立的行业标准(虽然采用率高,但价值捕获能力弱)?

值得密切关注的趋势是:互通性最终会沦为一种廉价的基础功能,还是会演变为定价权的主要来源?

代币只是入场券,生态才是决胜局

总而言之:

-

发行在核心层已商品化,目前在边缘层存在差异化。 代币部署和基准控制正在趋同。在运营、流动性支持和集成至关重要的地方,结果仍然存在分歧。

-

对于任何给定的买家,市场并不像看起来那么拥挤。 现实的约束条件很快缩小了入围名单,“可靠的选项”通常只有几个,而不是十个。

-

定价权来自捆绑服务、监管态势和流动性约束。 价值不在于“代币创建”,而更多在于使稳定币在生产中可用的周边轨道。

-

目前尚不清楚哪些护城河是可持续的。 通过共享流动性和兑换标准的网络效应是一条看似合理的路径,但随着互操作性的成熟,谁能捕获价值尚不明显。

接下来要关注的是: 品牌稳定币是会聚拢在少数几个兑换网络上,还是互通性会成为一种中立标准。无论哪种方式,教训都是一样的:代币只是入场券。生意在于围绕它的所有一切。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

美国政府将再停摆,币圈又要被砸了吗

美国政府将再停摆,币圈又要被砸了吗去年 10 月,美国政府关门持续了 43 天,全球金融流动性紧缩,币圈狠狠跌了一波。许多人对那次记忆犹新。而这个月底,类似的事可能又要发生了。三天前,特朗普在达沃斯接受采访时说:「我觉得我们又有麻烦了

-

下届美联储主席「黑马」里德尔能带来牛市吗?

下届美联储主席「黑马」里德尔能带来牛市吗?原文标题:《里德尔--两周前「无人在意」,如今已是「最有可能获得提名」的新美联储主席人选》 原文作者:赵颖,华尔街见闻贝莱德高管 Rick Rieder(里德尔)两周前还被视为局外人,如今已成为预测市

-

稳定币繁荣背后:交易量突破35万亿,实际支付仅占百分之一?

稳定币繁荣背后:交易量突破35万亿,实际支付仅占百分之一?原文标题:Stablecoins in payments: What the raw transaction numbers miss 原文作者:Matt Higginson,McKinsey Fin

-

波场TRON行业周报:加密市场二次探底利率决议或难掀波澜,详解用于获取和交易以太坊区块空间承诺的ETHGAS

波场TRON行业周报:加密市场二次探底利率决议或难掀波澜,详解用于获取和交易以太坊区块空间承诺的ETHGAS一.前瞻 1. 宏观层面总结以及未来预测 上周,美国宏观层面并未出现方向性突变,更像是在“验证前期判断”。经济层面呈现出一种“慢慢降速”的状态:制造业依旧拖后腿,服务业勉强托底,增长并未失速,但也缺乏

-

从“我踏马来了”到“哭哭马”,Gate 为什么成为中文 Meme 的关键战场?

从“我踏马来了”到“哭哭马”,Gate 为什么成为中文 Meme 的关键战场?作者:momo,ChainCatcher2026 年,加密市场的回暖,率先从中文 Meme 开始。 “我踏马来了”率先引爆,在上线 Gate Alpha 后,单日最高涨幅超过 420%。 随后,大量中

-

") Bitget UEX 日报|特朗普上调韩国关税;贵金属创历史新高;英伟达追加AI投资 (2026年01月27日)

Bitget UEX 日报|特朗普上调韩国关税;贵金属创历史新高;英伟达追加AI投资 (2026年01月27日)一、热点要闻 美联储动态 1月利率维持不变概率升至96.1%市场数据显示,降息25基点概率降至3.9%;3月累计降息25基点概率为15.5%,50基点仅0.4%;市场影响:稳定利率预期提振股市信心,但

-

2026 香港上市潮:中国科技公司的「资本诺曼第」

2026 香港上市潮:中国科技公司的「资本诺曼第」2025 年底。2026 年初。 一批中国最敏感、盈利能力偏弱的芯片與 AI 公司,几乎在同一个时间窗口,集体选择在香港完成资本化。 这不是市场的繁荣。这是一场提前抢滩。 如果把这波 IPO 当成「中

-

早报 | 贝莱德公布 iShares 比特币优质收益 ETF 的 S-1 申请文件;AVAX 现货 ETF 在纳斯达克上市;Strategy 上周增持 2932 枚比特币

早报 | 贝莱德公布 iShares 比特币优质收益 ETF 的 S-1 申请文件;AVAX 现货 ETF 在纳斯达克上市;Strategy 上周增持 2932 枚比特币整理:ChainCatcher 重要资讯:Moonbirds:暂未拍摄 Moonbirds、Mythics、Oddities 等 NFT 的快照 Vitalik:重新审视“山中小屋”理念,ZK 技术改

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana 瑞波币

瑞波币 币安币

币安币 World Liberty Financial USDvOFFICIAL TRUMP

World Liberty Financial USDvOFFICIAL TRUMP 狗狗币

狗狗币 Axie Infinity

Axie Infinity 莱特币

莱特币 PAX Gold

PAX Gold Wormhole

Wormhole FIL

FIL LPT

LPT OKB

OKB ZEC

ZEC AR

AR ZEN

ZEN YGG

YGG CFX

CFX LUNC

LUNC SHIB

SHIB