Visa 启示录:50 年轮回的稳定币“碎片化困局”

原文作者:Nishil Jain

原文编译:Block unicorn

前言

上世纪 60 年代,信用卡行业一片混乱。美国各地的银行都在试图建立自己的支付网络,但每个网络都各自为政。如果你持有美国银行的信用卡,就只能在与美国银行有合作协议的商户处使用。而当银行试图将业务扩展到其他银行时,所有信用卡支付都会遇到银行间结算的难题。

如果商户接受的卡是由另一家银行发行的,交易就必须通过其原有的支票结算系统进行结算。加入的银行越多,结算方面的问题就越多。

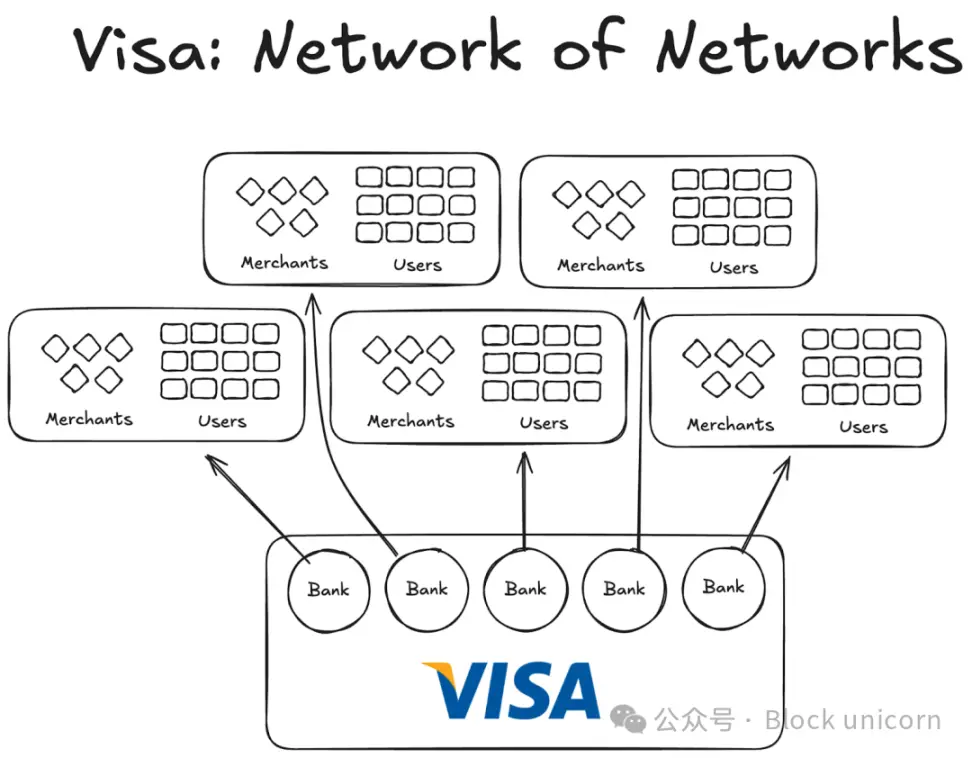

随后 Visa 横空出世。虽然它引入的技术无疑在银行卡支付革命中发挥了巨大作用,但更重要的成功之处在于其全球通用性,以及它成功地让全球银行加入其网络。如今,全球几乎所有银行都已成为 Visa 网络的一员。

虽然今天这看起来非常正常,但想象一下,要说服美国境内外的最初一千家银行,让他们明白加入合作协议而不是建立自己的网络是明智之举,你就会开始意识到这件事的规模有多大。

到 1980 年,Visa 已成为占主导地位的支付网络,其网络处理了美国约 60% 的信用卡交易。目前,Visa 的业务遍及 200 多个国家。

关键不在于更先进的技术或更多的资金,而在于结构:一种能够协调激励机制、分散所有权并创造复合网络效应的模式。

如今,稳定币也面临着同样的碎片化问题。而解决方案或许与 Visa 五十年前的做法如出一辙。

Visa 之前的实验

Visa 之前出现的其他公司都没能发展起来。

美国运通(AMEX)曾尝试以独立银行的身份拓展其信用卡业务,但其规模扩张仅限于不断有新商户加入其银行网络。另一方面,美国银行卡(BankAmericard)则不同,美国银行拥有其信用卡网络,其他银行仅利用其网络效应和品牌价值。

美国运通必须分别去找每一个商户和用户,让他们开设其银行账户;而 Visa 则通过自己接纳银行来实现规模化,每一家加入 Visa 合作网络的银行,都会自动获得数千名新客户和数百家新商户。

另一方面,美国银行卡公司(BankAmericard)的基础设施存在问题。他们不知道如何高效地结算从一个消费者银行账户到另一个商户银行账户的信用卡交易。他们之间没有高效的结算系统。

加入的银行越多,这个问题就越严重。因此,Visa 应运而生。

Visa 网络效应的四大支柱

从 Visa 的故事中,我们了解到导致其网络效应不断累积的 2-3 个重要因素:

Visa 受益于其独立第三方的身份。为了确保任何银行都不会感受到竞争威胁,Visa 被设计成一个合作的独立组织。Visa 并不参与争夺分销蛋糕,争夺蛋糕的是各个银行。

这激励了参与的银行去争取更大的利润份额。每家银行都有权获得总利润的一部分,份额大小与其处理的总交易量成正比。

各家银行对网络功能拥有发言权。Visa 的规则和变更必须经过所有相关银行的投票表决,且必须获得 80% 的赞成票才能通过。

Visa 与每家银行都有排他性条款(至少最初是这样);任何加入合作社的人都只能使用 Visa 卡和网络,而不能加入其他网络——因此,要与 Visa 银行互动,你也需要成为其网络的一部分。

当 Visa 的创始人 Dee Hock 在美国各地游说银行加入 Visa 网络时,他必须向每一家银行解释:加入 Visa 网络比他们自己建立信用卡网络更有利。

他必须解释,加入 Visa 意味着更多用户和更多商户将接入同一网络,这将促进全球范围内更多数字交易的发生,并为所有参与者带来更多收益。他还必须说明,如果他们建立自己的信用卡网络,他们的用户群体将非常有限。

对稳定币的启示

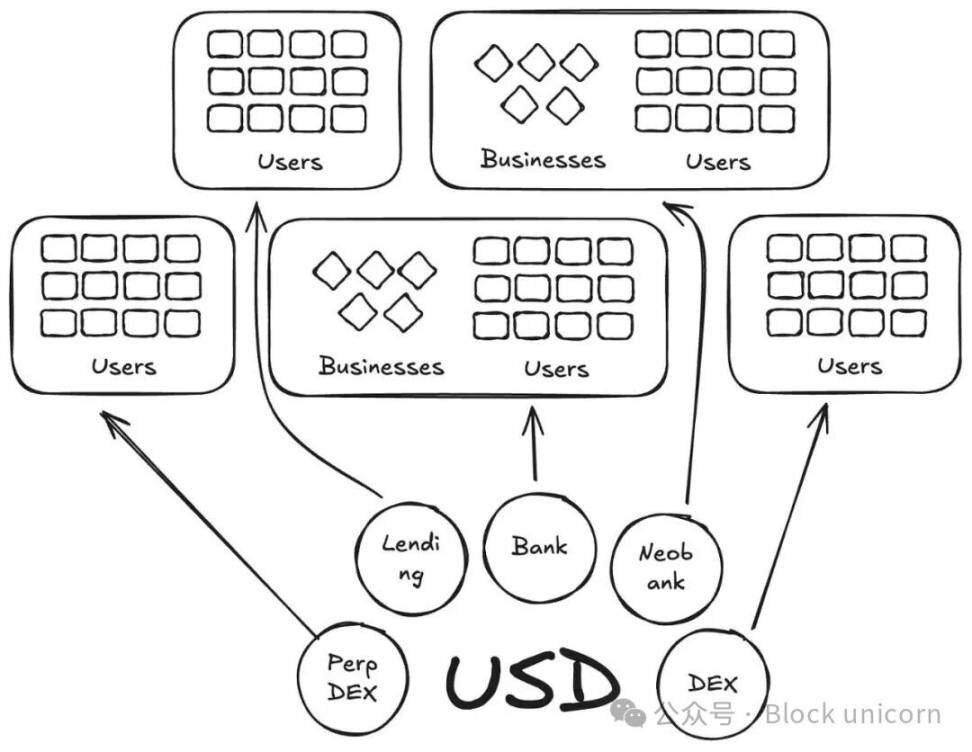

从某种意义上说,Anchorage Digital 和其他如今提供稳定币即服务(stablecoin as a service)的公司,正在稳定币领域重演 BankAmericard 的故事。它们为新的发行方提供构建稳定币的底层基础设施,而流动性却不断分散到新的代币中。

目前, Defillama 平台上已有超过 300 种稳定币上线。而且,每种新创建的稳定币都仅限于其自身的生态系统。因此,任何一种稳定币都无法产生使其走向主流所需的网络效应。

既然相同的底层资产都支持这些新币种,为什么我们需要更多具有新代码的币种呢?

在我们的 Visa 故事中,这些就像 BankAmericards 一样。Ethena 、Anchorage Digital、M0 或 Bridge ,每一种都允许一个协议发行自己的稳定币,但这只会加剧行业的碎片化。

Ethena 是另一个类似的协议,它允许收益传递并对其稳定币进行白标定制。就像 MegaETH 发行 USDm 一样——他们通过支持 USDtb 的工具发行了 USDm。

然而,这种模式失败了。它只会碎片化生态系统。

在信用卡案例中,不同银行的品牌差异并不重要,因为它不会在用户到商户的支付中造成任何摩擦。底层的发行和支付层始终是 Visa。

然而,对于稳定币,情况并非如此。不同的代币代码意味着无限多的流动性池。

商户(或者在本例中是应用程序或协议)不会将 M0 或 Bridge 发行的所有稳定币都添加到其接受的稳定币列表中。它会根据这些稳定币在公开市场的流动性来决定是否接受;持有者最多、流动性最强的币种理应被接受,其余的则不会被接受。

未来之路:稳定币的 Visa 模式

我们需要独立的第三方机构来管理不同资产类别的稳定币。支持这些资产的发行商和应用程序应该能够加入合作社,并获取储备收益。同时,他们也应该拥有治理权,可以投票决定他们所选择的稳定币的发展方向。

从网络效应的角度来看,这将是一个卓越的模式。随着越来越多的发行方和协议加入同一种代币,它将促成一种能够将收益保留在内部而非流入他人腰包的代币的广泛应用。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

火币成长学院| 隐私币赛道深度研报:从匿名资产到合规隐私基础设施的范式迁移

火币成长学院| 隐私币赛道深度研报:从匿名资产到合规隐私基础设施的范式迁移一、完全匿名隐私的制度性天花板:Monero 模式的优势与困境以 Monero 为代表的完全匿名隐私模型,构成了隐私赛道最早、也最“纯粹”的技术路线。其核心目标不是在透明与隐私之间做权衡,而是将链上可

-

以太坊的"互联网时刻":当华尔街巨头重注十年布局

以太坊的"互联网时刻":当华尔街巨头重注十年布局当摩根大通把货币市场基金直接搬上以太坊,当贝莱德把"万物代币化"的理念付诸实践,当美国国会为稳定币开绿灯——这些看似分散的事件,正在汇聚成一个清晰的信号:2026年,可能是以太坊的"英伟达时刻"。 但

-

VanEck Q1 市场展望:加密货币长期看涨、黄金需求仍强劲

VanEck Q1 市场展望:加密货币长期看涨、黄金需求仍强劲原文标题:VanEck Q1 2026 Outlook: Risk On 原文来源:VanEck 原文编译:Felix, PANews进入 2026 年,更清晰的财政和货币信号支撑着更积极的风险偏好,

-

早报 | X 撤销奖励发帖应用的 API 访问权限;道富银行推出数字资产平台;Ripple 向 LMAX 注资 1.5 亿美元

早报 | X 撤销奖励发帖应用的 API 访问权限;道富银行推出数字资产平台;Ripple 向 LMAX 注资 1.5 亿美元整理:ChainCatcher 重要资讯:参议院银行委员会因 Coinbase 风波取消市场结构调整会议 Infinex:公募认购金额超 720 万美元,TGE 定于 1 月 30 日进行 迅雷起诉前

-

JST 迎来第二次回购销毁:累计销毁总供应量 10.96%,加速步入价值增长新纪元

JST 迎来第二次回购销毁:累计销毁总供应量 10.96%,加速步入价值增长新纪元2026年1月15日,JST代币正式完成了第二次大规模回购销毁。此次销毁行动不仅体现了项目对通缩机制的坚定承诺,更以525,000,000枚JST(占总供应量的5.3%)的销毁规模,向整个加密货币市场

-

InfoFi 叙事崩塌,Kaito、Cookie 等相继关停相关产品

InfoFi 叙事崩塌,Kaito、Cookie 等相继关停相关产品作者:谷昱,ChainCatcher北京时间 1 月 16 日凌晨,加密行业再度迎来震动,去年以来炙手可热的 InfoFi 叙事顷刻间崩塌,Kaito、Cookie 等相继宣布关停 InfoFi 相关

-

灰度最新披露:哪些加密资产进入“潜在投资标的”名单?

灰度最新披露:哪些加密资产进入“潜在投资标的”名单?原文作者:Grayscale 原文编译:深潮 TechFlow作为一家领先的加密资产管理公司,为投资者引入多样化的可投资数字资产是我们使命的重要组成部分。 因此,我们很高兴分享这份未来可能纳入 Gra

-

Visa 启示录:50 年轮回的稳定币“碎片化困局”

Visa 启示录:50 年轮回的稳定币“碎片化困局”原文作者:Nishil Jain 原文编译:Block unicorn前言 上世纪 60 年代,信用卡行业一片混乱。美国各地的银行都在试图建立自己的支付网络,但每个网络都各自为政。如果你持有美国银行的

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD 瑞波币

瑞波币 OFFICIAL TRUMP

OFFICIAL TRUMP 币安币

币安币 Wormhole

Wormhole 莱特币

莱特币 狗狗币

狗狗币 比特现金

比特现金 达世币

达世币 大零币

大零币 ZEN

ZEN ICP

ICP FIL

FIL FLOW

FLOW OKB

OKB CFX

CFX DYDX

DYDX NEAR

NEAR UNI

UNI DOT

DOT