新主席,大宽松?市场对明年美联储的预期非常激进

撰文:董静,华尔街见闻

德意志银行最新一份研报显示,市场对美联储明年的预期出现显著变化,预计新任主席或推动持续宽松。

6 月 26 日,据追风交易台消息,德意志银行在最新研报中称,金融市场对美联储明年的政策预期出现显著变化,特别是对新任美联储主席上任后的降息预期异常激进。

美联储现任主席任期将于明年 5 月到期,不过,据华尔街见闻文章指出,特朗普考虑最早今夏宣布下任美联储主席人选,远早于传统的 3-4 个月过渡期。知情人士透露,特朗普希望通过提前宣布继任者,让「影子主席」在鲍威尔任期结束前就开始影响市场预期和货币政策走向。

报告还称,自上周美联储理事沃勒等官员发表鸽派讲话以来,市场已为年底前额外定价约 10 个基点的降息。

统计模型揭示明年异常定价:「新主席溢价」现象浮现

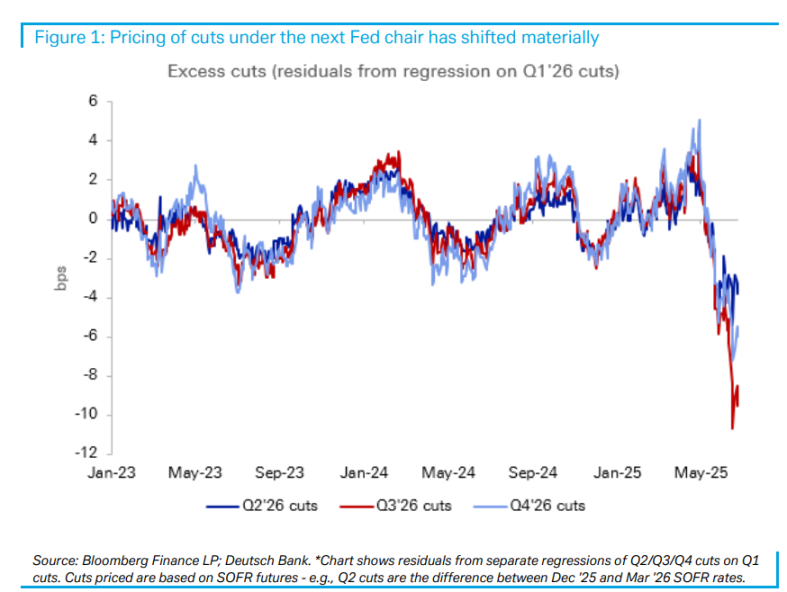

德意志银行称,真正引人注目的变化发生在对明年中期降息的预期上。

报告称,市场似乎越来越预期,一旦新任美联储主席就职,货币政策将延续宽松态势。现任主席鲍威尔的任期将于明年 5 月到期,这一时间节点成为市场关注焦点。

德意志银行通过回归模型发现了一个引人注目的现象:将明年二、三、四季度的降息定价对第一季度进行回归,通过残差分析衡量远期降息预期相对于第一季度的「异常」程度。

德意志银行发现,过去一个月,这些残差显著转负,特别是 2026 年第三季度——正值新主席上任期间。这表明市场正在为新主席任期内的异常程度宽松政策定价,这种定价模式偏离了近年来的历史常态。

注:残差,指实际观察值与估计值(拟合值)之间的差。「残差」蕴含了有关模型基本假设的重要信息。如果回归模型正确的话, 可以将残差看作误差的观测值。

不过,报告也指出,对这种「新主席溢价」持谨慎态度。因为制定货币政策需要 FOMC 的多数票委支持,新任美联储主席需要说服同僚支持不同的政策轨迹。这一制度约束意味着围绕新主席的政策定价不连续性应该是轻微的。

值得注意的是,即便存在上述分歧,市场对 2026 年第二、三、四季度的降息预期仍少于第一季度,这表明市场并非预期政策出现急剧转向,而是认为新主席治下的宽松政策将持续更长时间。

近期市场定价变化:鸽派言论推动降息预期

华尔街见闻此前文章指出,周一(6 月 23 日),美联储理事鲍曼在谈及经济与货币政策时表示,若通胀压力保持受控,将支持最早在 7 月降息。

鲍曼的理由是劳动力市场的风险可能上升,而通胀似乎正稳定朝着美联储 2% 的目标前进。上周五,美联储理事沃勒在接受 CNBC 采访时表示,他可能支持下个月降息,因为担心劳动力市场过于疲软。

德意志银行在报告中指出,自上周四以来,市场已为年底前的美联储降息额外定价约 10 个基点,这主要受到美联储理事沃勒和鲍曼的鸽派言论影响。这一变化反映了投资者对美联储政策立场软化的即时反应。

据 FedWatch 的最新数据显示,市场押注美联储在 7 月降息的概率为 20.7%,较一周前(12.5%)有所提高,目前交易员已完全计入 9 月会议降息预期。

欢迎加入深潮TechFlow官方社群

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

中国稳定币第一股已经出现?

中国稳定币第一股已经出现?作者:财富中文网稳定币热度在全球范围内不断攀升,中资券商近期获得的新牌照又添一把火。 国泰君安国际于6月24日正式获得香港证监会批准,将现有证券交易牌照升级为可提供虚拟资产交易服务,成为首家具备全方位

-

法国“蜘蛛人”攀登摩天大楼,推出全球首个行动代币

法国"蜘蛛人"阿兰·罗伯特无保护装备攀爬116米高酒店,同时与儿子共同推出全球首个由极限运动驱动的加密货币$TIGERSHARK。在全球首次将人类极限挑战与区块链创新结合的活动中,传奇城市攀爬者阿兰·

-

日报 | 华兴资本宣布 1 亿美元进军 Web3.0 及加密货币领域;香港发表数字资产发展政策宣言 2.0

日报 | 华兴资本宣布 1 亿美元进军 Web3.0 及加密货币领域;香港发表数字资产发展政策宣言 2.0整理:Jerry,ChainCatcher重要资讯:Hazeflow 创始人:Polychain 未售出原始投资却通过 Celestia 质押获利超 4 倍 币安:CESS 代币空投活动延迟,具体日期

-

BNB Chain 近两月稳居稳定币交易量与用户数第一,USDT 与 USD1 零 Gas 转账活动延长至 7 月 31 日

深潮 TechFlow 消息,6 月 26 日,BNB Chain 宣布将“Gas-Free Carnival 零 Gas 嘉年华”活动延长至 2025 年 7 月 31 日 23:59(UTC),用

-

加密赌狗画像:运气的诱饵,K线的囚徒

加密赌狗画像:运气的诱饵,K线的囚徒原文作者:ChandlerZ,Foresight News「你以为你在交易,其实你只是拉了一下老虎机的杆。」加密市场,尤其是合约交易,全天候 24 小时无休,杠杆高达百倍,爆仓毫无预警,且无需穿西装、

-

法国蜘蛛侠 Alain Robert 发布世上首个由现实世界行动驱动的加密货币 TIGERSHARK

法国蜘蛛侠 Alain Robert 发布世上首个由现实世界行动驱动的加密货币 TIGERSHARK在世界首创的人类风险和区块链创新的碰撞中,传奇城市登山者阿兰·罗伯特(Alain Robert)——全球闻名的法国蜘蛛侠——目前正在攀登 116 米高的巴塞罗那天空美利亚酒店,没有绳索,没有安全带,也

-

火币 HTX 上线 SOL 生态特别活动:10 万美元空投 Solana 手机助力 SOL ETF“出道”

火币 HTX 上线 SOL 生态特别活动:10 万美元空投 Solana 手机助力 SOL ETF“出道”据市场消息,SOL ETF有望最早于今年7月获得美国证券交易委员会(SEC)的批准,成为第三个上市的加密货币现货ETF。这不仅标志着继比特币与以太坊之后,又一主流加密资产在技术、生态、市场影响力等方面

-

WLFI 解锁倒计时:特朗普 15.75%巨鲸持仓,市场能否承受“总统抛压”?

WLFI 解锁倒计时:特朗普 15.75%巨鲸持仓,市场能否承受“总统抛压”?作者:Golem,Odaily星球日报今晨,特朗普家族加密项目 World Liberty Financial(WLFI)发帖称即将有重大新闻发布并暗示与开启代币转移有关。社区对于 WLFI 的热情再

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD 瑞波币

瑞波币 Sui

Sui 币安币

币安币 Pepe

Pepe 狗狗币

狗狗币 莱特币

莱特币 Uniswap

Uniswap 艾达币

艾达币 FIL

FIL EOS

EOS TRX

TRX AR

AR CRV

CRV MASK

MASK DYDX

DYDX ZEN

ZEN HT

HT