美国是 crypto 最发达市场,为什么没有 U 卡热潮?

作者:Kevin Piao

美国拥有Coinbase、Kraken、Gemini等全球顶级加密货币平台,监管框架逐步明确,机构投资者深度参与。

按常理,美国应该是U卡的主战场。

但事实恰恰相反:美国几乎没有U卡热潮。Coinbase Card需要完整KYC,本质是合规加密货币借记卡。亚洲那种"买张U卡就能用"的模式,在美国市场几乎看不到。

为什么?这个问题的答案,揭示了U卡行业最核心的本质,也预示了2026年这个行业会发生什么。

一、残酷真相:U卡不是革命,而是补丁

美国不需要U卡的三个原因

原因1:传统支付体系太完善

美国人:

-

人人有信用卡,2-5%返现 -

Apple Pay、Zelle随处可用 -

银行账户容易开 -

美元是全球货币,跨境消费无障碍

用crypto付款的额外成本:

-

每笔消费是应税事件(要报税) -

用USDT买咖啡 = 要向IRS报告capital gain/loss -

一年消费100次?要填100行Form 8949

普通美国人的反应:

"为什么我要多这么一道麻烦?我的信用卡还有返现。"

原因2:监管严格,银行不敢冒险

美国的发卡逻辑:

-

必须与持牌银行合作 -

银行受OCC、FinCEN严格监管 -

KYC/AML要求极高 -

银行怕被罚款,不愿深度绑定crypto

结果:Coinbase Card是完全合规的产品,不是"灰色地带"的U卡。

原因3:税务问题让crypto消费变得不实用

这是最致命的:

-

每笔crypto消费都要计算capital gain/loss -

年底要报税 -

对普通人来说太麻烦

对比一下U卡真正火爆的市场:

共同特点:

-

金融体系不完善 OR -

资本管制严格 OR -

被国际金融体系排斥

残酷的真相:

U卡不是"更高效的支付方式",而是"金融体系失灵时的补丁"。

它存在,不是因为技术革命,而是因为传统金融在某些地方不work了。

美国金融体系完善 → 不需要补丁 → 没有U卡热潮。

这揭示了U卡的本质:它是过渡性产品,不是终局。

二、核心洞察:U卡是抓手,不是生意

被忽视的新群体

过去20年,全球出现了一群"新人类":

他们是谁?

-

跨境自由职业者(Upwork、Fiverr上接单) -

数字游民(在泰国、巴厘岛远程工作) -

小微跨境商户(Shopify、Etsy卖家) -

在新兴市场的打工人(拉美、非洲、东南亚) -

Web3从业者、承包商

他们的特点:

- 收入是全球化的:USDT、Payoneer、跨境转账

- 消费是本地化的:要花当地货币

- 传统银行不服务他们:开户难、KYC麻烦、手续费高、到账慢

这是一个被传统金融忽视的群体。

U卡不是业务,而是抓手。

它让金融机构能够"touch"到这些传统金融触达不了的新群体。

但问题是:

如果你只是"发张卡"给他们,你能拿到什么?

仅靠发卡的天花板

现在大多数U卡公司的收入模式:

-

开卡费:$50-100 -

充值手续费:1-3% -

消费手续费:1-2% -

提现手续费:2-5%

算一笔账:

假设你有100万用户:

-

每人每年交易$10,000 -

你的综合手续费率2% -

年收入 = $200M

听起来不错?

但:

-

通道成本:50-60% -

合规成本:10-15% -

运营成本:15-20% -

净利润 = $20-40M

更关键的是:

-

一次性收入为主

-

用户开卡后,你赚一次 -

之后只能靠交易手续费 -

没有持续性 -

容易被替代

-

发卡门槛越来越低 -

竞争者越来越多 -

用户没有粘性,随时换卡 -

没有定价权

-

市场竞争激烈 -

手续费只能往下压 -

没有差异化 -

天花板明显

-

你能服务的用户量有限(100-300万高频用户) -

单用户价值低($10-50/年) -

LTV(生命周期价值)太低

一个投资人告诉我的真话:

"我们知道U卡是timing产物,真实用途很多跟灰色需求有关。但2026年会拉开差距——活下来的公司,都不是在靠'发卡'赚钱。"

这句话揭示了核心:

如果你只是"发卡商",你已经输了。

三、2026年的分水岭:谁能提供完整金融服务

从"发卡商"到"金融服务商"

让我们看看RedotPay为什么能跑出来。

很多人以为它成功是因为"卡做得好"。

错了。

RedotPay真正在做的,是成为这些新群体的金融服务商。

什么是"金融服务"?

举个例子:一个菲律宾的自由职业者

他每月在Upwork接单,收入$2,000 USDT,需要在马尼拉生活。

传统U卡公司能提供什么?

-

给他一张卡 -

他充值USDT -

他消费 -

结束

你从他身上赚到:

-

开卡费$10 -

消费手续费1% × $2,000 = $20/月 - 年收入:$10 $240 = $250

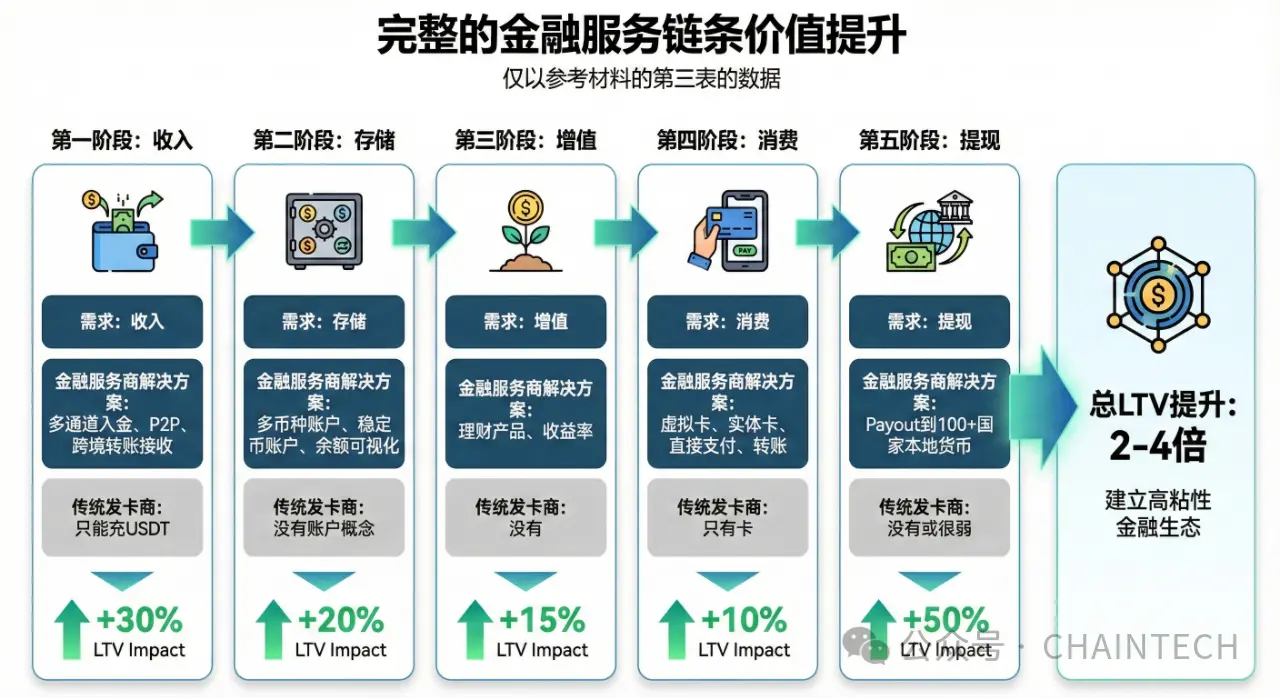

RedotPay提供什么?

收入阶段

-

他在Upwork收到USDT -

通过P2P或直接转入RedotPay账户 -

多种入金方式,成本低 - 你赚:充值手续费0.5% = $10/月

存储阶段

-

他的USDT存在RedotPay账户 -

可以看到多币种余额(USDT、PHP、USD) -

像一个"数字钱包" - 你赚:汇率点差、账户管理可能的费用

消费阶段

-

他用卡在本地消费PHP -

系统自动从USDT兑换成PHP -

汇率透明 - 你赚:消费手续费1% = $20/月

提现阶段

-

他要给家里打钱 -

通过payout功能,USDT直接转成PHP到菲律宾银行 -

比Western Union便宜快 - 你赚:提现手续费2% = $40/月

增值阶段(未来)

-

他的闲钱可以放到稳定币理财 -

年化3-5% - 你赚:管理费

再收入

-

下个月他又接新单 -

继续用你的服务 - 循环往复

你从同一个用户赚到:

-

充值$10 消费$20 提现$40 = $70/月 - 年收入:$840

对比:

-

传统发卡商从他身上赚$250/年 -

RedotPay从他身上赚$840/年 - LTV提升3.4倍

关于这个LTV模型的现实性

你可能会问:真的能做到$840/年吗?

诚实的回答:这是理论上限(Theoretical Cap),不是现实中位数。

现实中的折损

要达到$840/年的LTV,你需要:

-

用户把你当Primary Account(主账户)

-

现实:大多数用户会同时用2-3个平台 -

你可能只能拿到他50%的交易量 - 折损:50%

-

合规成本不能吃掉利润

-

要做全链条服务,需要MTL/EMI牌照(每个国家$50K-$500K) -

需要合规团队(年成本$500K ) -

需要定期审计 - 折损:20-30%的利润率

-

用户不会流失

-

现实:U卡用户的年流失率(Churn Rate)在30-50% -

意味着你的LTV要打折扣 - 折损:30-50%

-

运营成本可控

-

客服、风控、技术维护 -

这些都会吃掉利润 - 折损:15-20%

算一笔现实的账

理论LTV:$840/年

经过各种折损:

-

$840 × 50%(交易份额)= $420 -

$420 × 70%(合规后净利润率)= $294 -

$294 × 60%(扣除流失)= $176 -

$176 × 80%(扣除运营)= $141/年

对比传统发卡商的$250/年?

等等,这个结果反而更低了?

为什么还要转型?

关键区别:

-

传统发卡商的$250/年

-

没有粘性 -

容易被替代 -

监管一收紧,可能归零 -

纯C端,无法scale -

金融服务商的$141/年(C端)

-

有粘性(用户的钱在你这) -

不容易被替代 -

抗监管收紧能力强 - 最重要:可以切入B2B

真正的机会:B2B

这才是关键。

B2B场景包括:

-

Web3企业费控

-

DAO、协议、基金会需要管理全球承包商的支出 -

传统企业卡不支持crypto -

需要U卡 费控SaaS - 单客户LTV:$5,000-20,000/年

-

Marketplace的Payout

-

Shopify、Etsy、自由职业者平台 -

需要给全球卖家/承包商付款 -

U卡的payout功能是刚需 - 单客户LTV:$10,000-50,000/年

-

跨境企业的资金管理

-

中国企业出海 -

需要在多国收款、付款、结汇 -

U卡 账户体系是最优解 - 单客户LTV:$3,000-15,000/年

所以,转型的正确路径是:

用"金融服务"能力切入B2B,而不是继续在C端卷。

这才是RedotPay真正在做的事——它的增长不是来自C端散户,而是来自B端客户。

关键洞察:

-

C端:每个功能增加10-30%的LTV -

B端:完整服务链条是table stakes(入场券),真正拼的是行业深度和服务质量

反面案例:为什么有些公司转型失败了?

案例:某亚洲U卡公司的转型之路(匿名)

2023年Q2,这家公司决定转型:

-

月活用户50万 -

决定增加多币种账户 -

增加payout功能 -

增加稳定币理财

投入:

-

技术团队扩张( 15人) -

合规团队建设( 8人) -

申请4个国家的MTL牌照 -

预算:$2.5M

6个月后(2023年Q4):

-

Sponsor Bank以"业务过于复杂"为由,威胁关停BIN -

合规成本实际花费$4.2M(超预算68%) -

技术团队开发进度严重滞后(完成度40%) -

核心账务系统(Core Ledger)出现严重bug -

新功能上线后,风控系统误判率30% -

用户投诉激增,客服系统崩溃

12个月后(2024年Q2):

-

不得不砍掉80%的新功能 -

回到纯发卡业务 -

团队士气低落,核心成员离职(CTO、合规负责人) -

错失最佳窗口期 -

总损失:$6M

失败的根本原因:

-

低估了技术难度

-

以为"加功能"是API对接 -

实际需要重构整个系统架构 -

Core Ledger System(核心账务系统)是全新领域 -

风控系统完全跟不上(从单一场景到多场景) -

没有Fintech基因的团队,无法handle这种复杂度 -

低估了Sponsor Bank的保守

-

以为银行会支持创新 -

实际银行只想做简单业务 -

一旦你的业务变复杂,银行就想甩掉你 -

没有Plan B(备用银行通道) -

低估了合规成本

-

预算$2.5M,实际$4.2M(还没做完) -

每个国家的MTL申请比预期慢6-12个月 -

合规团队的人力成本是技术团队的2倍 -

持续性合规成本(审计、报告)没有计入 -

同时转型太多

-

想一次性做全链条 -

结果什么都没做好 -

技术债累积 -

用户体验反而变差

教训:

转型不是"决定做就能做",而是需要精心设计的分阶段执行。

很多公司不是死在方向错误,而是死在执行失控。

尤其是:如果你没有支付行业的技术基因,不要轻易碰Core Banking System级别的重构。

2026年最大的变数:Sponsor Bank正在"去风险化"

很多人以为转型的难点在"我能不能补齐能力"。

错了。

2026年最大的变数,是你的上游Sponsor Bank会不会关掉你的BIN。

美国BaaS行业的地震

2024-2025年,美国BaaS(Banking-as-a-Service)行业发生了一系列地震:

Synapse破产案(2024年5月)

-

Synapse是连接FinTech和银行的中间层 -

为数百家FinTech提供银行API和资金管理 -

破产后,涉及资金$265M -

终端用户的钱被冻结,拿不出来 -

引发监管机构对整个BaaS模式的质疑

Sponsor Bank大规模收紧(2024年下半年-2025年)

- Evolve Bank & Trust:收紧合作标准,暂停大部分新项目,对现有项目进行重新尽调

- Metropolitan Commercial Bank (MCB):暂停新项目,要求现有客户简化业务模式

- Blue Ridge Ban:退出BaaS业务

- Sutton Bank:大幅提高合作门槛

监管机构的行动

-

OCC(货币监理署)发布"Third-Party Risk Management"指引 -

FDIC加强对Sponsor Bank的检查 -

多家银行收到监管警告或罚款 -

核心要求:银行必须对Partner FinTech的业务负责

为什么?

-

监管机构发现:很多银行不了解Partner的业务 -

风控责任不清:出事了谁负责? -

银行发现:复杂的FinTech项目风险太高,收益不成比例 -

一旦出事,银行要承担主要责任和罚款

数据:

-

2023年,美国有约50家银行提供BaaS服务 -

2025年,活跃提供服务的不到30家 -

2026年预计:<20家

结果:

很多试图转型做"全链条服务"的公司,不是死在能力不足,而是死在上游银行关停了它们的BIN。

对U卡行业的影响

直接影响:

-

Sponsor Bank更倾向于"简单业务"

-

纯发卡:可以 -

加上多币种账户:需要额外审查 -

加上payout:很可能被拒 -

加上理财:基本不可能 -

尽调标准大幅提高

-

以前:提供商业计划书就行 -

现在:要求详细的合规手册、风控流程、技术架构、财务审计 -

以前:3个月上线 -

现在:6-12个月,还不一定批 -

很多现有BIN被关停

-

银行要求"业务简化" -

如果做不到,终止合作 -

给你3-6个月找新通道 -

找不到?业务停摆

残酷的矛盾:

-

转型做"金融服务商"是正确的战略方向 -

但这正是Sponsor Bank最不愿意支持的方向 - 你想转型,但银行不让你转

案例:某U卡公司的真实经历

-

2024年Q3,开始做payout功能 -

2024年Q4,Sponsor Bank要求提供详细的风控方案 -

2025年Q1,银行以"业务过于复杂"为由,要求砍掉payout -

选择:要么放弃转型,要么找新银行 -

结果:花6个月找新银行,期间业务增长停滞 -

代价:错失窗口期,被竞争对手超越

这意味着什么?

2026年,能活下来的公司必须满足两个条件:

- 有能力提供完整金融服务(商业模式层面)

- 有能力搞定Sponsor Bank或绕过它(资源能力层面)

第二点往往更难,也更关键。

如何绕过或应对?

策略1:持有自己的银行牌照

-

成本:$5M-$20M -

时间:2-3年 -

适合:大型玩家 -

案例:部分头部crypto交易所正在这么做

策略2:找到愿意支持复杂业务的Sponsor Bank

-

越来越少 -

成本越来越高 -

需要强大的行业资源和关系 -

需要展示极强的风控能力

策略3:转向非美国市场的基础设施

-

香港:MSO(Money Service Operator) -

新加坡:MPI(Major Payment Institution) -

欧洲:EMI(Electronic Money Institution) -

成本相对低,但每个市场都要重新申请

策略4:找到非银行的通道

-

Visa/MC Direct(难度极高) -

Payment Facilitator模式 -

成本高,但不受单一Sponsor Bank制约

这也是为什么RedotPay从第一天起就布局:

-

香港MSO -

新加坡实体 -

多个Sponsor Bank关系 -

而不是完全依赖美国BaaS体系

这不是"锦上添花",而是"生死攸关"。

给从业者的启示

如果你现在完全依赖美国的BaaS体系发卡:

-

你需要立即评估:你的Sponsor Bank会不会在2026年关掉你? -

评估标准: -

你的业务是否"简单"?(只发卡 = 相对安全) -

你的业务是否"复杂"?(多币种账户、payout = 高危) -

你的风控能力能否让银行放心? -

你有Plan B吗?(备用银行通道)

如果你正计划转型做"金融服务商":

-

在设计商业模式的同时,必须同步考虑: -

哪个Sponsor Bank会支持我? -

我需要几个备用通道? -

我是否应该转向非美国基础设施? -

我的技术架构是否支持快速切换通道?

这不是"做不做"的问题,而是"能不能找到银行支持"的问题。

2026年,死掉的公司里,至少一半不是死在商业模式错误,而是死在"Sponsor Bank不干了"。

2026年的残酷分化

综合上述分析,2026年的U卡公司会分化成三类:

第一类:已死(40-50%)

特征:

-

只会发卡 -

依赖单一Sponsor Bank -

用户LTV低(<$100/年) -

收入依赖灰色需求 -

没有B2B能力 -

技术债累积,无力转型

死因:

-

Sponsor Bank关停BIN -

监管收紧,灰色业务萎缩 -

用户流失,无法获客 -

现金流断裂

第二类:苟活(30-40%)

特征:

-

找到了垂直场景(某个国家、某个行业) -

业务简单,银行还能接受 -

有一定粘性,但天花板明显 -

做不大,但也死不了

未来:

-

小而美 -

被收购的标的 -

或者成为大平台的渠道方

第三类:胜出(10-20%)

特征:

-

提供完整金融服务 -

成功切入B2B场景 -

有多个Sponsor Bank或自有基础设施 -

LTV高($200-$500/年 for C端,$2,000 /年 for B端) -

技术基因强(能handle Core Banking级别的系统) -

合规能力强(能应对多国监管)

未来:

-

成为"新群体"的金融服务商 -

估值$500M-$5B -

可能上市或被战略收购

你的公司会是哪一类?

这不是简单的二选一判断。真实情况要复杂得多:

-

你的收入结构是什么样的? -

你的用户粘性如何? -

你能提供哪些完整服务? -

你对灰色需求的依赖有多深? -

你有几个Sponsor Bank关系? -

你的技术团队能否handle系统重构? -

你的合规能力是否能应对多国监管? -

你的转型窗口还有多久?

这些问题的答案,决定了你的公司在2026年的生死。

关于"价值"的另一面

我们必须诚实面对一个问题:

支持灰黑产,也是一种"价值"。

为什么有些U卡公司增长很快?

-

不是因为产品好 -

而是因为服务"别人不敢服务的需求"

这些需求包括:

-

规避资本管制 -

灰色资金流动 -

赌博支付 -

部分灰色电商

这确实是"价值"——对特定用户的价值。

但问题是:

-

不可持续

-

监管迟早收紧 -

中国已经严打虚拟卡 -

其他国家会跟进 -

风险极高

-

随时可能被查 -

通道会被关 -

牌照会被吊销 -

Sponsor Bank会第一时间甩掉你 -

没有品牌

-

不能公开说 -

不能做PR -

不能融资(正规机构不投) -

无法吸引优秀人才 -

天花板有限

-

不能规模化 -

不能上市 -

不能长期做 -

无法建立护城河

更重要的是:

2024-2025年Sponsor Bank收紧的核心原因之一,就是发现太多FinTech在做"擦边球"业务。

你服务灰色需求,不仅害了自己,也害了整个行业。

所以:

如果你的"金融服务"主要服务灰黑产,你赚的是"风险溢价",不是"能力溢价"。

2026年拼的,是能不能提供合规的、可持续的金融服务。

四、给从业者的建议

如果你正在做U卡/跨境支付

三个问题,帮你判断紧迫性:

-

你的单用户年收入是多少?

-

如果<$100,你已经很危险 -

如果$100-$200,你在及格线 -

如果>$200(C端)或>$2,000(B端),你有基础 -

你有几个Sponsor Bank关系?

-

如果只有1个,你的风险极高 -

如果有2个,你有基本保障 -

如果有3个 或自有基础设施,你相对安全 -

如果监管收紧30%,你的业务会下滑多少?

-

如果>50%,你的商业模式有根本问题 -

如果30-50%,你需要快速调整 -

如果<30%,你的业务相对健康

2026年的时间窗口

确定会发生的事:

-

监管收紧(已在发生) -

Sponsor Bank去风险化(已在发生) -

市场分化(头部更强,尾部死亡) -

从C端转向B2B -

从"发卡"转向"金融服务"

你的转型窗口:6-12个月

如果2026年中你还没完成转型,基本来不及了。

最关键的问题

不是"我能不能转型",而是"我应该怎么转型"。

这包括:

-

我应该优先补哪个能力? -

我应该切入哪个B2B场景? -

我应该找什么样的Sponsor Bank? -

我需要几个备用通道? -

我应该转向哪个地区的基础设施? -

我的技术架构需要重构到什么程度? -

我应该融资还是自己做? -

我的灰色业务应该怎么处理? -

我的转型节奏应该多快?

这些问题,没有标准答案。

每个公司的情况不同:

-

体量不同 -

资源不同 -

团队基因不同 -

市场定位不同 -

风险承受能力不同

需要基于你的具体情况,制定专属的转型方案。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

加密安全损失激增:攻击次数减少,但破坏力显著上升

加密安全损失激增:攻击次数减少,但破坏力显著上升多家权威报告确认全年损失大幅攀升 根据 CoinTelegraph、区块链安全公司 CertiK 以及 Business Insider 等多家权威英文媒体与研究机构的综合报道,尽管全年加密资产安全事

-

稳定币监管走向全球化

稳定币监管走向全球化加密监管从讨论走向制度结构 在 2025 年期间,全球加密货币监管格局经历了一次显著转变,从过去以理论讨论、零散司法判例和碎片化政策信号为主的状态,逐步转向在多个司法辖区内落地的具体立法与监管体系。在

-

美国是 crypto 最发达市场,为什么没有 U 卡热潮?

美国是 crypto 最发达市场,为什么没有 U 卡热潮?作者:Kevin Piao美国拥有Coinbase、Kraken、Gemini等全球顶级加密货币平台,监管框架逐步明确,机构投资者深度参与。 按常理,美国应该是U卡的主战场。 但事实恰恰相反:美国几乎

-

:ZBT 127%、PAYAI 103%,多赛道强势回暖") AI 与隐私双爆发!火币 HTX 上新资产一周回顾(12.22—12.28):ZBT 127%、PAYAI 103%,多赛道强势回暖

AI 与隐私双爆发!火币 HTX 上新资产一周回顾(12.22—12.28):ZBT 127%、PAYAI 103%,多赛道强势回暖进入 2025 年岁末,加密市场情绪持续修复,交易热度伴随节庆行情再度升温。宏观利好与热点叙事交织推动板块走强,AI、隐私、Meme 等多赛道全面回暖,资金流向清晰指向高成长叙事与细分主题价值标的。火

-

为什么预测市场用了快 40 年才爆发?

为什么预测市场用了快 40 年才爆发?即将过去的这一年,预测市场的高速成长,使其吸引到了越来越多币圈玩家乃至圈外玩家的关注。在和不同的朋友们谈及预测市场时,我往往会从「对赌模式的区别」以及「信息的金融化」来解释预测市场与传统博彩的区别。随

-

2025 年加密死亡项目复盘:累计近 7 亿美元融资,昔日明星项目扎堆谢幕

2025 年加密死亡项目复盘:累计近 7 亿美元融资,昔日明星项目扎堆谢幕作者:zhou, ChainCatcher2025 年注定是一个被加密投资者和从业者反复咀嚼的年份。 这一年,市场加速了对融资幻觉与叙事泡沫的集中清算,开始从投机驱动的虚假繁荣,转向以实效为准绳的存量

-

第一个大规模采用「收益型稳定币」的,是中国

第一个大规模采用「收益型稳定币」的,是中国文 | 林晚晚2014 年 1 月 15 日,余额宝 7 日年化收益率冲到 6.763%。同一天,银行活期存款利率是 0.35%。 19 倍。 这个数字像一记闷棍,敲醒了中国几亿储户:原来我的钱存银行

-

该如何看待以太坊 2025 年的表现?

该如何看待以太坊 2025 年的表现?2025 年,对以太坊而言是极具标志性的一年。正如以太坊基金会成员 @renaissancing 在年度总结《2025年的以太坊:从实验转向世界级基础设施》中所言,以太坊正式褪去了“社会实验”的角色,

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana OFFICIAL TRUMP

OFFICIAL TRUMP 瑞波币

瑞波币 币安币World Liberty Financial USDv

币安币World Liberty Financial USDv 狗狗币

狗狗币 莱特币

莱特币 大零币

大零币 Avalanche

Avalanche 比特现金

比特现金 FLOW

FLOW FIL

FIL UNI

UNI ZEN

ZEN AR

AR OKB

OKB LUNC

LUNC DYDX

DYDX SHIB

SHIB