从急跌到修复:流动性转变与价值中枢重构

11 月期间,加密市场在 ETF 资金大规模流出、杠杆与高 Beta 风险集中出清的作用下快速下探,风险偏好显著收缩。但进入 12 月,美联储降息落地、量化紧缩正式退出、短端流动性条件改善,推动市场由“被动去风险”阶段转入“成本与流动性约束下的修复阶段”。从结果上看,价格企稳更多源于下方支撑的形成,而非上行动能的恢复。

当前市场的核心特征在于价值中枢的重新确认,而非方向性趋势选择。比特币现货 ETF 的持仓成本高度集中于 8–8.5 万美元区间,叠加链上筹码密集分布与机构长期配置属性,为价格提供了明确的下方支撑。同时,收益率曲线在财政供给与期限溢价约束下维持陡峭,使得长端利率难以显著回落,风险资产估值扩张空间受到压制。在这一“短端托底、长端约束”的组合下,加密资产呈现出上有压力、下有支撑的区间运行特征。

在配置层面,我们认为当前阶段更适合以风险管理为优先目标,维持中性偏防守的风险敞口结构。比特币仍是当下风险调整后最优的核心资产,其 ETF 成本区、筹码结构与机构持仓稳定性构成价格下方的关键锚定。相较之下,以太坊及部分主流山寨资产具备结构性机会,但在缺乏明确流动性扩张或政策催化之前,更适合作为阶段性轮动配置,而非主动加仓方向。

展望 2026 年,加密资产的核心博弈仍将围绕美国经济是否实现软着陆以及通胀路径的演变展开。本质上,这是对美联储政策函数在“增长—通胀”约束下如何重新定价的判断。在宏观不确定性尚未消除之前,市场更可能通过时间换空间的方式完成价值中枢巩固,真正的趋势性行情有赖于更明确的流动性扩张或政策信号出现。

11月急跌:一次典型的流动性退潮与估值重构

11月,整个加密市场面临重大下行压力,延续10月清算级别的下跌势头,加密货币总市值在11月下降15.43%,月末收于约2.8万亿美元,从10月的4.2万亿美元大幅回落。

图1. 加密货币总市值(来自CoinMarketCap)

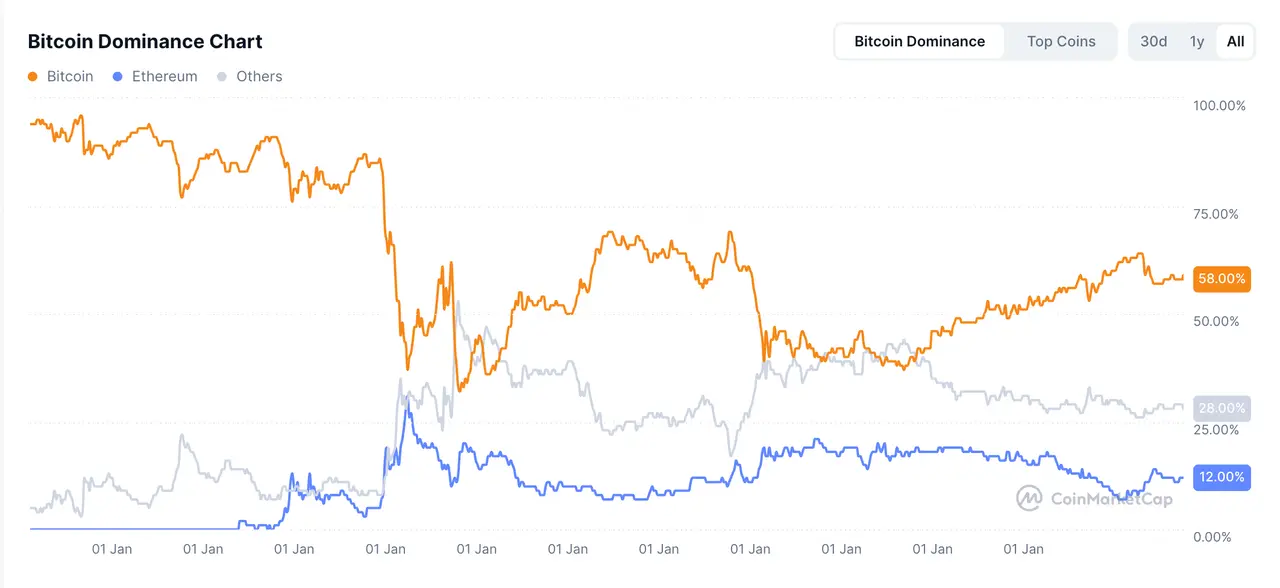

BTC作为市场风向标,下跌16.7%至约8.7万美元,市占率下滑至58.7%,ETH下跌21.3%至低于2900美元,市占率降至11.6%,山寨币表现更糟:Solana尽管有ETF流入,仍下跌28.5%,其他主要币种如BNB(-19.6%)和XRP(-14.5%)反映出更广泛的风险厌恶情绪。

图2.BTC和ETH市占率变化(来自CoinMarketCap)

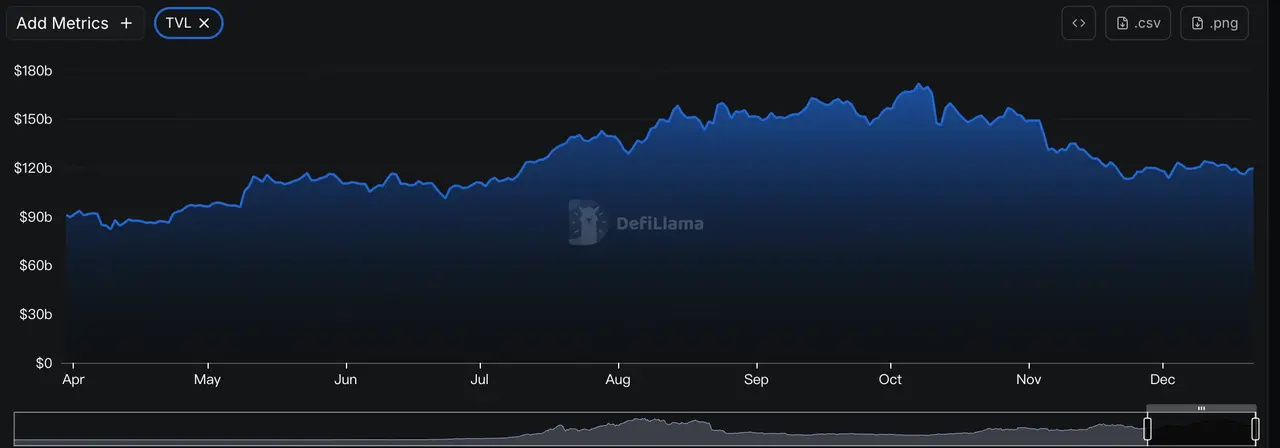

受稳定币脱锚和Balancer等项目受到黑客攻击导致流动性流失影响,DeFi TVL收缩16.8%至1300亿美元。稳定币市值下跌0.37%,自2022年以来首次下降(目前总额约2870亿美元),表明市场新资金流入放缓、整体流动性趋紧以及投资者风险偏好下降。

图3.DeFi 总TVL(来自DefiLlama)

现货BTC ETF经历自成立以来最大月度流出,超过35亿美元,周峰值流出近10亿美元,相比之下,新推出的山寨币ETF(SOL、XRP)吸引资金流入,但总体资金规模相较于BTC ETH等主流ETF资金较小。

这一轮回调并非由单一风险事件触发,而是宏观流动性预期、机构仓位调整与高 Beta 资产估值收缩共同作用的结果,体现出典型的“去杠杆—去溢价”过程。

12月反弹:从急跌到震荡修复的流动性支撑

12月,市场进入修复阶段,从底部反弹到区间震荡,截至12月20日,BTC接近8.8万美元,ETH约为2950美元,主要山寨币如Solana和XRP反弹偏弱,持续新低后在12月中旬才触底反弹,目前走势保持稳定,恐惧与贪婪指数回升至25(恐惧),显示市场仍缺乏信心,山寨的偏弱走势也反映了1011大规模清算后,市场流动性逐渐恶化。

得益于市场稳定后投资者逐步回归,12月稳定币供应势趋于稳定,30天增长约1.72%,结束11月的下降势头,链上TVL逐步稳定并小幅回升,BTC和ETH ETF净流出放缓,并录得持续小幅流入,表明ETF资金流向由撤离转为再配置。

这一修复受季节性因素推动(12月历史上常有年末反弹效应),以及美联储降息和通胀数据低于预期的支撑,进一步提升了市场风险偏好,这是围绕价值中枢的确认过程,而非一轮趋势性上涨的开始。

宏观经济:收益率曲线陡峭化与短期流动性支撑

2025年美国经济呈现K形复苏特征,科技巨头通过AI投资推动利润和市值大幅增长,而低收入群体面临工资停滞和就业流失。 预计2025年GDP增长为1.9%,2026年约为2.0%。 然而,劳动力市场冷却迹象明显,11月失业率升至4.6%,自2021年以来最高,非农就业仅增64,000个,低于预期,10月修正为-105,000。 劳动力参与率保持在62.5%,但非自愿兼职就业增加,这在一定程度上支撑了就业人口比率,同时也暴露了劳动力市场隐性疲软的结构性问题。

近期美国国债收益率曲线(尤其是2Y/10Y、3M/10Y等期限利差)持续陡峭化,反映出市场对未来政策路径、财政状况及经济基本面的重新定价。这种陡峭化主要由前端降息预期驱动,但长端收益率受到期限溢价上升与财政供给压力约束,导致收益率曲线呈现出‘前端牛、后端熊’的非典型陡峭化特征。

图4.10年期国债收益率与2年期国债收益率差值(来自FRED)

主要推动因素包括:

-

对2026-2027年降息预期的下降——美联储点阵图暗示2026年仅额外降息1次25bp;

-

巨额财政赤字的压力——2025财年联邦赤字达1.8万亿美元,占GDP的5.9%,11月单月赤字1730亿美元;

-

结构性通胀担忧——最新通胀数据显示11月CPI环比0.3%、同比2.7%,核心CPI同比约2.6%,若排除干扰因素,通胀粘性依然存在;

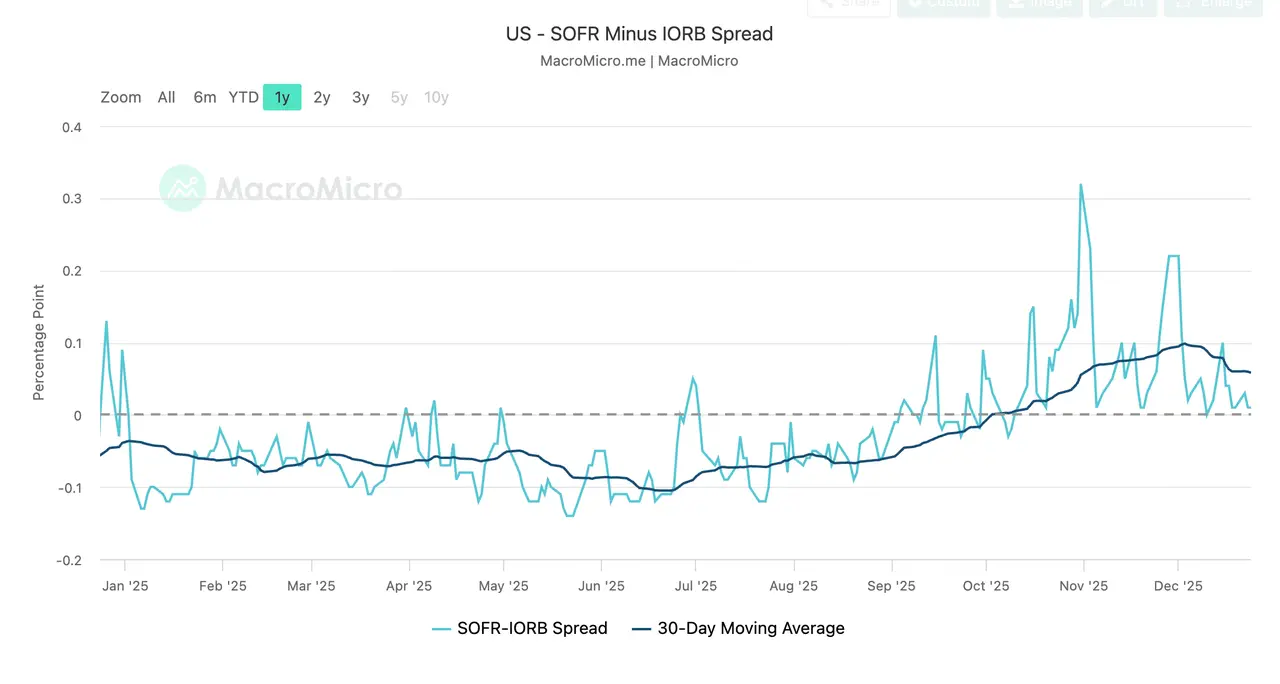

流动性方面,美联储于12月1日结束量化紧缩,终止了持续近三年的资产负债表收缩进程,QT退出标志着流动性紧缩周期的结束。同时,美联储宣布从12月12日开始重新进行短期美债购买,初期规模约每月400亿美元,可能在2026年税务季后逐步调整至每月200-250亿美元区间。官方强调这是技术性储备管理(RMP),而非刺激性QE,旨在防止流动性紧缩并保持对短期利率的控制。从规模,购买标的等方面结合当前财政政策来看,整体市场的短期流动性将获得改善,但是由于RMP无法压低长端收益率,因此风险资产的估值扩张将受限,这就造就了当前市场向上空间有限,向下暂有支撑的“困境”。

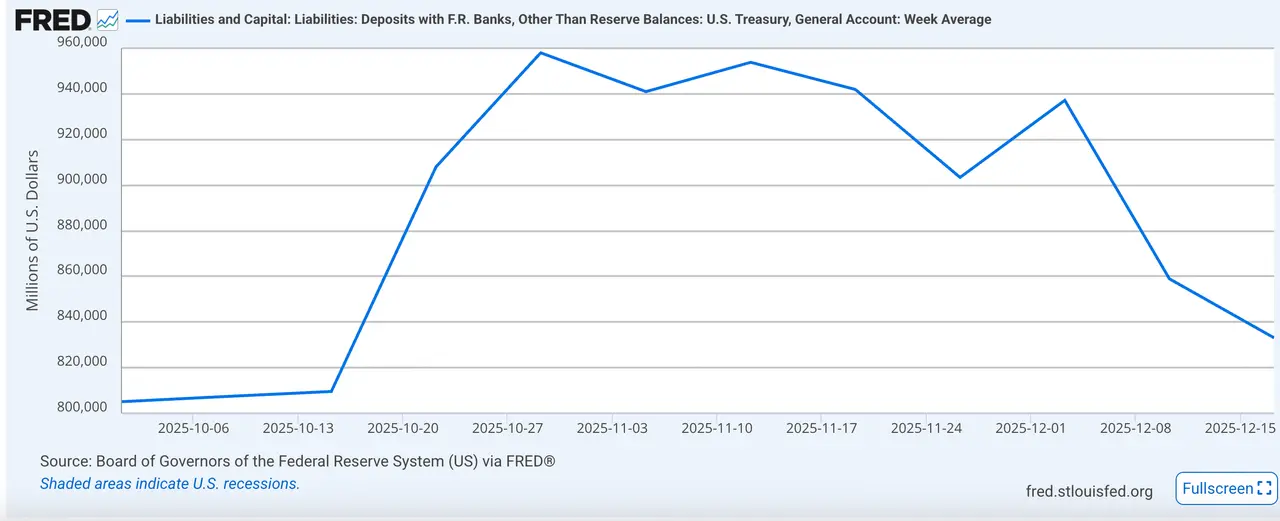

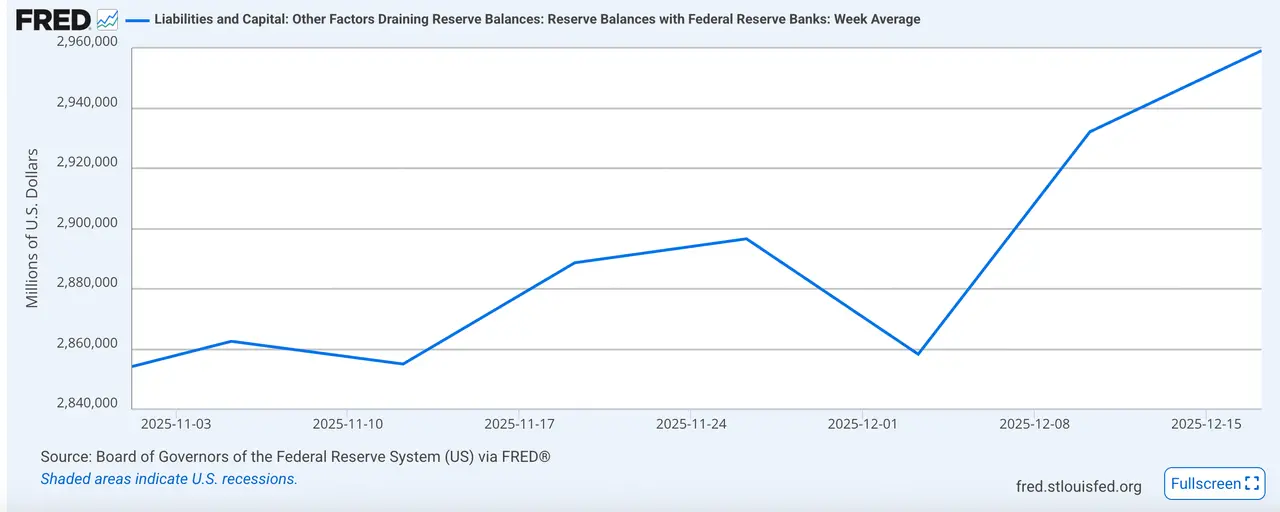

具体从流动性指标来看:截至12月18日,财政部TGA账户余额为861亿美元,较前期下降,释放资金进入市场;商业银行准备金约2.94万亿美元,自12月以来出现明显反弹,表明银行间美元流动性状况出现改善。从关键利率来看,SOFR-IORB也从前期高位回落,显示流动性持续偏紧的状况有所缓和。

图5.TGA余额(来自FRED)

图6.商业银行准备金(来自FRED)

图7. SOFR - IORB 利差(来自MacroMicro)

比特币:上有压力,下有托底的价值重构

比特币11月急跌至8万美元附近,在12月修复至8.8万美元附近,低点逐渐抬高,但波动性收窄,预计反弹修复将持续,当前已形成8万至9.4万的宽幅震荡区间。

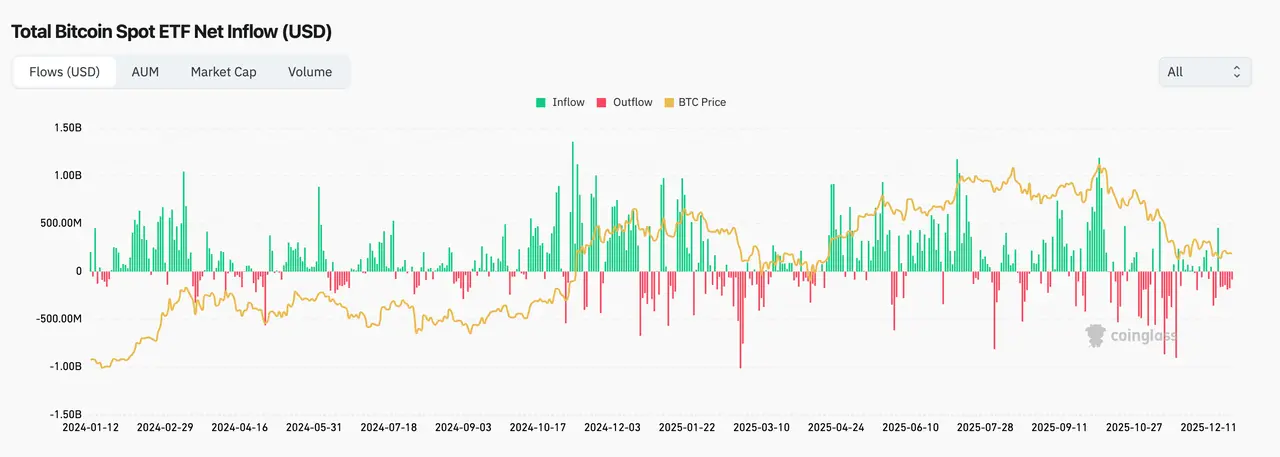

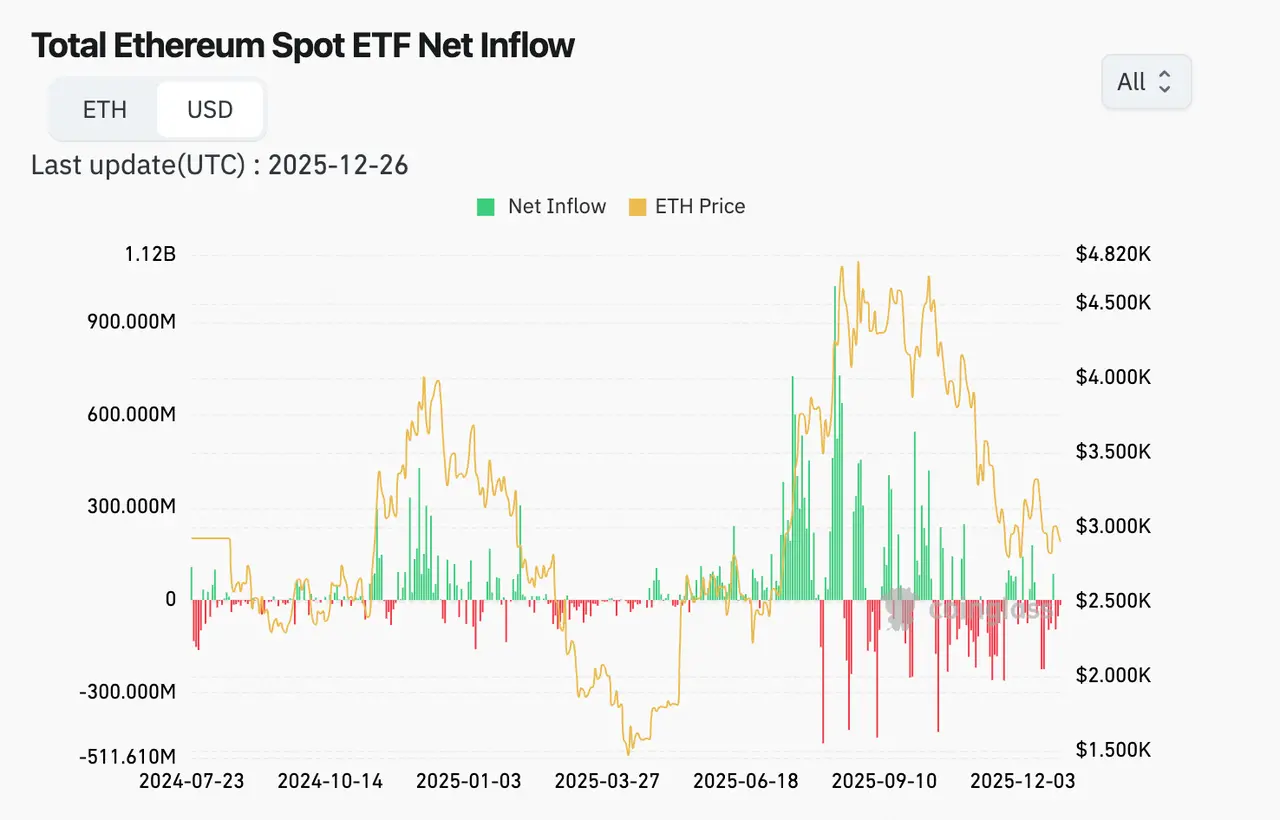

11月BTC ETF净流出35亿美元,成为当月价格快速下探的主要触发因素,进入12月,BTC ETF资金流出有所放缓,且有连续多日小额净流入,截止12月12日,单月净流入超过2亿美元,标志着市场从被动去风险转向机构再配置阶段。11月ETH ETF净流出14亿美元,12月净流入1.2亿,尽管整体流入规模小于BTC ETF,但这一逆转反映了ETH在此区间的需求韧性。

图8. BTC 现货ETF净流入流出(来自coinglass)

图9. ETH 现货ETF净流入(来自coinglass)

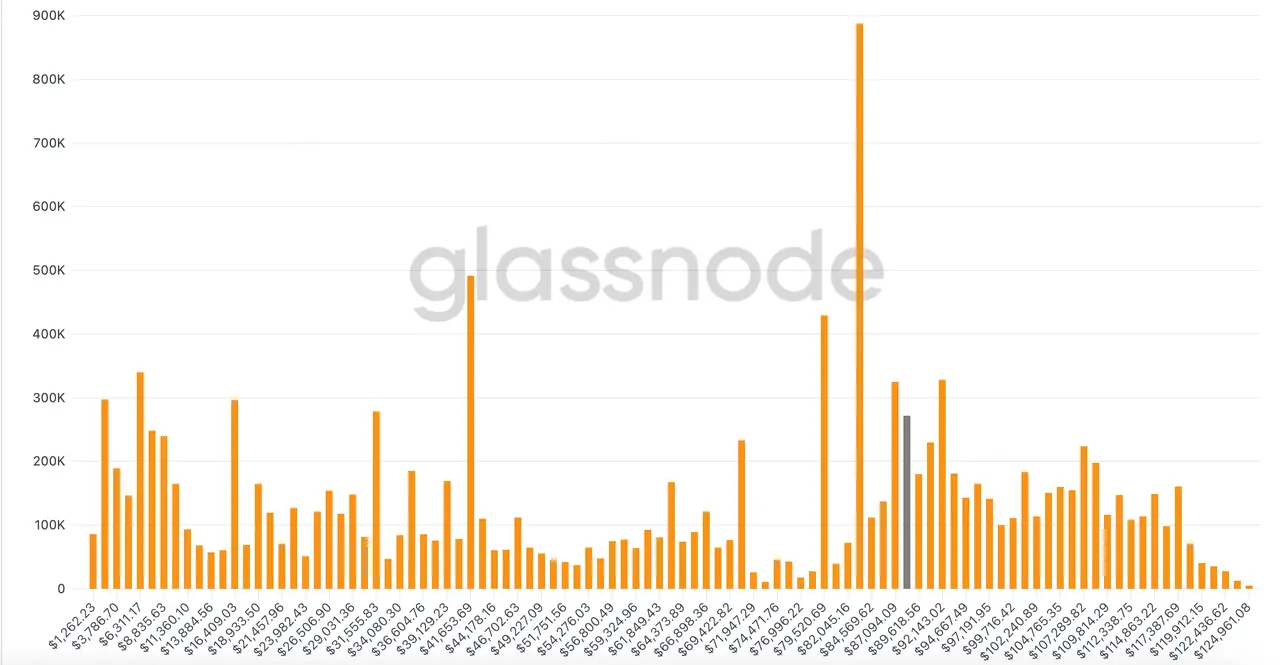

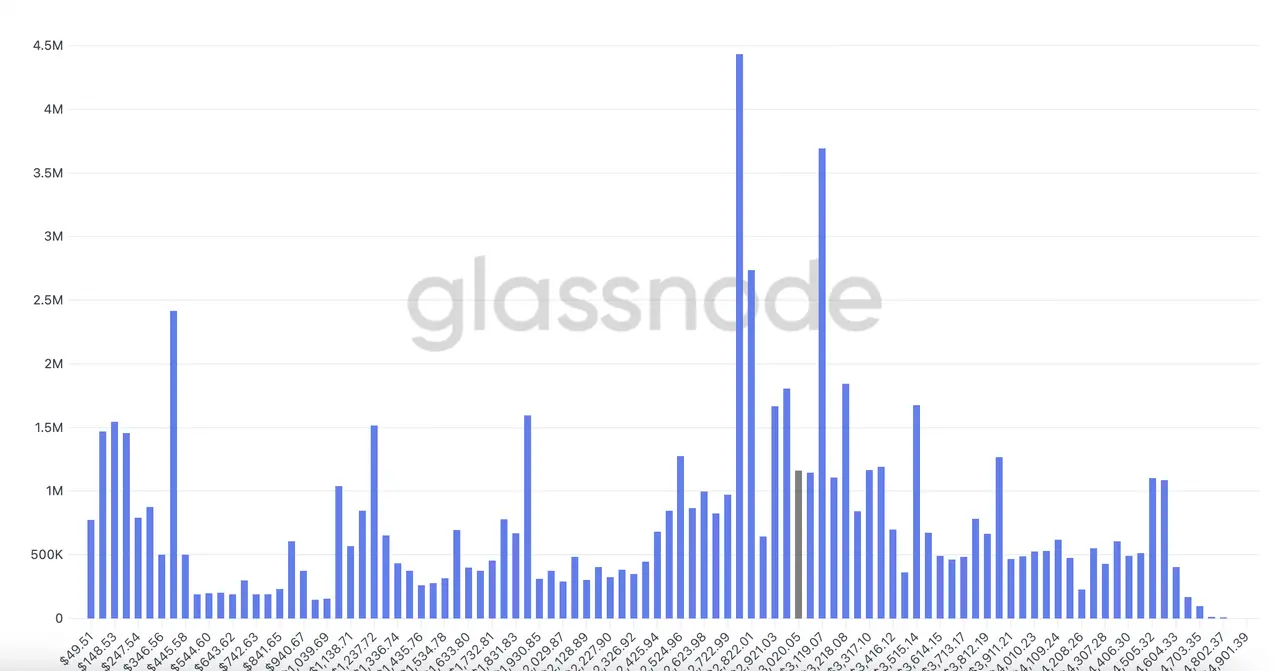

从链上数据看,当前BTC的筹码结构中,8万-8.5万美元价格区间累积较多,这个位置也是近一个月震荡修复区间,对应大量中短期持有者和机构ETF流入的成本基础,持有者浮盈有限但未出现大规模抛售,说明这个位置有很强的承接力。若价格有效站稳该区间上方,可视为多头信心恢复信号,进一步挑战9万-9.5万美元阻力位。

图10. BTC筹码结构分布(来自glassnode)

ETH的链上数据显示也有相似的筹码结构,在2800-3100美元价格区间累计较多,上方3500 有部分套牢筹码构成上行压力,左右2侧的巨量筹码堆积,使得价格短期在没有足够的触发因素推动的情况下难以出现明显的趋势行情。

图11.ETH筹码结构分布(来自glassnode)

结论与展望

综合宏观环境、流动性变化与加密资产内部结构判断,我们预计当前市场已完成对 11 月急跌的系统性消化,并进入以价值中枢确认为核心的震荡修复阶段,短期内,加密资产缺乏推动趋势性突破的催化剂,整体呈现“上有压力、下有支撑”的区间宽幅特征。

就配置与操作而言,当前我们整体维持中性偏防守的风险敞口管理建议,以核心资产为主,等待更明确的流动性扩张或政策信号,再逐步提升风险暴露。比特币仍是当下风险调整后的最优资产,其 ETF 成本区(8万–8.5万美元)、链上筹码密集区与机构持仓稳定性,共同构成价格下方的核心支撑。预计短期 BTC 主要运行区间为 8万–9.5万美元,在未出现显著流动性扩张或利率快速下行之前,突破区间上沿的持续性有限。

展望 2026 年,加密资产的核心博弈仍将围绕美国经济是否实现软着陆及通胀路径的演变展开,其本质在于美联储政策函数如何在“增长—通胀”约束下重新定价。我们认为,未来一年主要存在以下几类情景分化:

- 第一种情景为硬着陆:若就业与需求快速走弱、通胀同步回落,经济进入明显下行阶段,风险资产短期内将面临典型的 risk-off 冲击,加密市场亦难以独善其身。然而,历史经验表明,在衰退确认并推动政策明显转鸽之后,流动性环境的修复往往为风险资产带来第二阶段的重定价机会,加密资产可能在初期下跌后迎来结构性重生。

- 第二种情景为软着陆但通胀粘性较强:若经济增长保持韧性,而通胀回落速度有限,美联储降息空间将受到约束,政策进入更长时间的观察与维持阶段。在此背景下,实际利率与金融条件难以显著放松,风险资产估值扩张受限,加密市场更可能呈现围绕既定价值中枢反复震荡的特征,整体走势偏向“时间换空间”,结构性与相对收益机会将显著多于趋势性行情。

- 第三种情景为软着陆但通胀重新抬头:若通胀出现再加速迹象,并伴随通胀预期走高或金融条件明显放松,美联储可能提前结束降息周期,甚至重新评估紧缩立场。在此情景下,“higher for longer”的利率预期将对高 Beta 风险资产形成持续压制,加密市场面临的估值压力将明显上升。

- 第四种情景为软着陆且通胀持续回落:若经济增长温和、就业保持稳定,同时通胀下行趋势得到确认,美联储政策空间将进一步打开,实际利率回落有望改善整体流动性环境。这一组合对风险资产最为友好,加密资产在此背景下具备更好的估值修复与趋势性上行条件。

综合而言,我们认为 2026 年初期市场更可能在“托底而非扩张”的流动性环境下运行,不同情景之间的切换将高度依赖于就业、通胀与整体金融条件的边际变化。在宏观不确定性尚未消除之前,加密资产或仍以区间震荡与结构性机会为主,真正的趋势选择有赖于更明确的政策与流动性信号出现。在上述多情景框架下,我们更倾向于在 2026 年初期维持以核心资产为主、控制尾部风险的配置思路,并根据宏观触发信号逐步调整风险敞口。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

当 AI 开始实盘对战,普通人如何用它做第一笔交易?

当 AI 开始实盘对战,普通人如何用它做第一笔交易?近几年,人工智能技术正飞速发展,并逐渐与加密交易深度融合。从量化基金到个人交易工具,机器学习、自动策略、高频模型,AI 正在改变传统的交易逻辑。但现实是,对大多数普通用户来说,AI 交易仍难简单纯熟运

-

RootData 发起“热度预测挑战赛”:预测爆款项目,兑现 iPhone 17 Pro Max

RootData 发起“热度预测挑战赛”:预测爆款项目,兑现 iPhone 17 Pro Max你是否经常预感到某个加密项目“即将爆发”?这种精准的直觉,正是市场上最宝贵的能力。 如果这种能力不仅能被验证,还能直接为你赢得奖励,你会参与吗? RootData 发起的 “热度预测挑战赛”正提供这样

-

从Manus肖弘说起,那些上桌的币圈实习生

从Manus肖弘说起,那些上桌的币圈实习生原文标题:《从 Manus 肖弘说起,那些上桌的币圈实习生》原文作者:林晚晚,动察 Beating2025 年最后一天,科技圈最大的新闻来自 Meta:扎克伯格花了数十亿美元,收购了一家成立不到一年的

-

告别「空气」投资:用这6大指标帮你选中爆款项目

告别「空气」投资:用这6大指标帮你选中爆款项目作者:Patrick Scott | Dynamo DeFi 编译:深潮 TechFlow过去,加密资产的分析大多围绕图表、炒作周期和叙事展开。然而,随着行业逐渐成熟,实际表现比空头承诺更为重要。你需

-

为何链上固定利率借贷做不起来?

为何链上固定利率借贷做不起来?作者:nico pei 编译:佳欢,Chaincatcher 从私人信贷得到的启示 固定利率借贷在私人信贷领域占主导地位,是因为借款人需要确定性,而不是因为放贷人喜欢它。 借款人——企业、私募股权、房

-

Matrixport 旗下 RWA 平台 Matrixdock 携手 BitGo 与 Brink’s,为黄金代币 XAUm 引入机构级托管体系

Matrixport 旗下 RWA 平台 Matrixdock 携手 BitGo 与 Brink’s,为黄金代币 XAUm 引入机构级托管体系近日,Matrixport 旗下 RWA 平台 Matrixdock 宣布与数字资产基础设施提供方 BitGo 建立合作,并由全球贵金属服务机构 Brink’s 负责实物贵金属的金库存储与安全,为黄金

-

稳定币重构传统支付,从发行热潮到集成决胜

稳定币重构传统支付,从发行热潮到集成决胜撰文:Mario Stefanidis 编译及整理:BitpushNews稳定币正以参差不齐却毋庸置疑的方式,渗透进传统金融领域。 Klarna 刚刚在 Stripe 专为支付构建的第一层网络 Te

-

《2025 加密编年史》

《2025 加密编年史》作者:Amelia I Biteye内容团队,Bbo I XHunt运营团队前言:不仅仅是推文,更是历史的切片。 2025 年,Crypto 的主战场,不仅在链上、交易所,更在推特的字里行间。 这一年

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana OFFICIAL TRUMP

OFFICIAL TRUMP 瑞波币

瑞波币 币安币World Liberty Financial USDv

币安币World Liberty Financial USDv 狗狗币

狗狗币 莱特币

莱特币 大零币

大零币 Avalanche

Avalanche 比特现金

比特现金 FLOW

FLOW FIL

FIL UNI

UNI ZEN

ZEN AR

AR OKB

OKB LUNC

LUNC DYDX

DYDX SHIB

SHIB