CZ演讲全文:10年后DEX规模将会超过CEX

原文来源:MetaEra

8 月 27 日,在「中国香港加密金融论坛」上,全球最大数字资产交易平台 Binance 创始人赵长鹏(CZ)系统阐述了他对行业未来发展的前瞻性思考。

赵长鹏(CZ)重点围绕五个主题展开讨论:稳定币的演进与美元战略地位、RWA 的监管与流动性瓶颈、去中心化交易所的潜力、加密资产财库 (DAT) 模式为传统投资者提供的投资新方向,以及 AI 与 Web 3.0 融合将带来的交易模式变革。

赵长鹏(CZ)的观点不仅体现了他对当前行业发展的深刻洞察,更展现了其对数字金融未来格局的战略思考。这些见解对于理解加密金融行业的发展趋势和投资机遇具有重要的参考价值。

以下根据赵长鹏(CZ)的现场观点整理成文,笔者尽可能保持 CZ 的原句表达。

赵长鹏(CZ)谈稳定币:从波动性「避风港」到美元全球化利器

其实,我并非稳定币领域的专家,但 Binance 平台承载了全球约 70% 的稳定币交易量,这使我们成为了行业内最重要的稳定币分发渠道。

我给大家简单介绍一下稳定币的发展历史。最早的稳定币技术雏形是「Colored Coins」,这是比特币社区最早探索的「资产上链」方案。2014 年,USDT 由 Brock Pierce 发起,项目初期发展平淡,随后 Pierce 逐步退出,让位给了现在的 USDT 团队 Craig Sellars 等人,一直到 2017 年依然没有太大起色。

2017 年 Binance 成立时,我们专注于币币交易,支持比特币兑以太坊、BNB 等交易对,但缺乏法币交易功能。这就产生了一个用户体验问题:每当比特币价格下跌时,用户只能将比特币提取到其他法币交易所兑换为法币,而这些资金是否会回流到我们平台存在很大的不确定性。

同时,这也对用户体验极不友好。为了改善用户体验,我们决定支持 USDT,将其作为市场下跌时的「避风港」。当时,我们将稳定币理解为一种短期储值工具,因此支持 USDT 的决策相对简单 — —没有签署复杂的合作协议、也不是战略合作,只是单纯地集成了这一产品。

这时,USDT 迎来了其飞速发展期:

首先是 2017 年后,币币交易所进入快速发展期,包括 Binance 在内的众多平台都开始支持 USDT,推动了 USDT 的快速增长。

随后,USDT 又迎来了第二波增长动力:许多亚洲用户对美元有需求,但直接开设美元账户存在困难,USDT 为他们提供了替代方案。Tether 的盈利能力一直非常突出,由于面临美国监管压力和银行合作困难,他们一直保持相对低调。

2019 年,美国合规机构 Paxos 主动联系我们,提出合作发行稳定币的建议,于是有了后来的 BUSD。从 2019 年到 2023 年,BUSD 市值增长至 230 亿美元,期间我们投入资源不大,主要做了一些品牌支持和推广活动,比如「免费提现」活动。

2023 年,美国政府清退了 BUSD 项目。如果 BUSD 得以延续,将会有不错的发展规模,因为当时 BUSD 的增长速度是超越 USDT 和 USDC 的。值得强调的是,当 BUSD 项目关闭时,所有用户资金都得到了完整清退,这充分证明了 BUSD 作为一个合规、透明、安全项目的特质。

稳定币与交易所已成为加密金融领域最核心的盈利板块之一。其商业模式高度简化:在获得合规牌照后,用户存入资金,平台即可发行代币;用户赎回代币时,平台则提供现金兑换。该模式具备低门槛、高流动性及巨大市场潜力,长期盈利能力显著。

从国家战略层面看,美国政府对于稳定币的态度这几年发生了显著转变。美国这一届政府非常聪明,凭借其商业背景,深刻理解了 Tether 对美元全球地位的战略价值。目前约有 1000 多亿 USDT 资金购买了美国国债,而 Tether 在全球范围内被广泛使用。关键在于,美国人本身并不需要稳定币 — —他们可以直接使用银行 ACH 系统进行美元交易。几乎所有 USDT 用户都在美国境外,这实际上扩大了美元的全球影响力。

这跟中国想扩大人民币在国际上的影响力这一想法是十分吻合的。稳定币本质上是帮助底层货币实现全球化的工具,这应该对各国具有巨大吸引力。当然,作为自由流通的区块链资产,稳定币确实对外汇管制构成挑战,但这些问题也是可以解决的。目前我接触的十几个国家都对发展本地稳定币表现出浓厚兴趣,大家都希望自己的法定货币可以上链。

美国于 7 月通过《GENIUS 法案》时,提出限制央行数字货币(CBDC)发展的政策方向,这一举措体现了对美元全球主导地位的深远战略布局。稳定币之所以广受欢迎,正是因为其高度的自由流通性和良好的使用体验,而一些政府主导发行的数字货币在监管和监控方面可能更加严格,这反而会影响市场的接受度。其实,自 2014 年以来,已有超过 20 个国家尝试发行 CBDC,但没有一个真正获得市场层面上的成功。

区块链技术本质上是一种账本技术,其首个应用场景就是金融,因此稳定币是区块链技术的天然应用。目前我们只看到美元稳定币发展较为成熟,其他国家货币的稳定币还尚未崛起,这意味着这一赛道未来的增长空间极其巨大。现在,每个国家都想发展稳定币业务。我认为每个国家至少应该拥有几个稳定币产品

赵长鹏(CZ)谈 RWA:流动性、监管与机制的三重挑战

尽管 RWA(现实世界资产代币化)赛道具备广阔的市场前景,但其落地难度远高于市场预期。具体挑战可归纳为以下三方面:

1. 流动性困境

从实践角度来看,金融属性较强的产品相对更容易实现代币化,这主要因为传统金融产品本身就具备较高的交易属性,且数字化表达相对成熟。而非金融类资产的代币化面临根本性障碍。虽然理论上可以「Tokenize Everything」 — —所有城市、建筑物、个人都可以发币 — —但实际操作中问题重重。

以房地产为例,即使是波动较大的中国香港地产市场,相对于比特币而言波动仍然很小。这种波动不大的资产发币后,因为波动不大所以交易性不强,订单簿(Order Book)深度不够。这时流动性就会变低,投资者就不会下很多单,从而形成恶性循环:订单簿太浅,交易量就会变低。如果投资者试图进出上亿元级别的资金,几乎无法成交;即便资产上链,流动性依然不足,反而更容易引发意外波动,甚至被短期操纵。

2. 监管复杂性

具备金融属性的产品往往会涉及一个核心问题 — —它究竟是不是证券?它是证券还是商品,还是其他东西?

在大国或金融发达的国家,会有很明确的定义和不同的监管部门;在一些小国,可能就会是一个监管部门管完所有事情。如果涉及不同监管部门,合规条款就会比较复杂。企业需要申请不同的牌照:期货牌照、现货牌照、数字货币牌照、银行托管牌照等等。当牌照拿得比较多的时候,业务模式也会比较受限,很多时候往往一个业务都跑不起来。

3. 产品机制缺陷

在我看来,美国证券代币化在产品层面目前还是不成立的。我们现在看到的股票代币化产品,比如 xStocks,它的代币价格和真实股票价格并没有挂钩,这是不合理的。理论上讲。如果两者之间存在差价,投资者可以通过套利来赚钱。但现实情况是,这一差价一直存在 — —这就说明产品本身的机制跑不通。换句话说,在目前的股票代币化赛道,代币和股票之间没有真正的联动关系,所以整个模式在产品层面还不成立。尽管美国在尝试多种代币化方式,但目前还没有找到一个真正可行的解决方案。

尽管面临这些挑战,但目前依然存在真正跑通的 RWA 模式 — —稳定币。稳定币的底层资产主要是美国国债等传统金融工具,这一模式的成功验证了金融资产代币化的可行性。

美元已经通过稳定币实现了上链。在目前的区块链生态中,几乎所有资产都以美元计价,欧元和人民币在这一领域基本缺失。美国作为全球最大股票市场,通过区块链技术吸引全球投资者购买美股,对其经济发展极为有利。如果美国股票也能顺利上链,将进一步巩固美国在全球金融市场中的主导地位。

从理性角度分析,美国应当积极支持这一发展方向;而其他国家如果不参与这一变革,也可能面临被边缘化的风险。比如,港交所作为具有全球影响力的重要交易所,如果在这一轮变革中缺席,其影响力可能会逐渐减弱。上交所等其他亚洲交易所也面临同样的战略选择。

从经济上来说,这件事情是 100% 应该去做的事情,不做就会被淘汰。正如中国如果没有阿里巴巴,电商市场就可能完全被亚马逊主导一样,在金融科技领域的缺席同样会带来深远的经济影响。

尽管监管层面存在挑战,但这一趋势对经济的影响极其深远,各国都应当认真考虑相关布局。凭借亚洲人的智慧和创新能力,这些问题终将得到解决,而其中的关键之一在于时机的把握。

对商业机构与创业者而言,需在市场窗口期精准把握节奏:过早入场可能面临生存压力,过晚则可能错失先机。

而当前就正值一个难得的黄金窗口期。美国政策对虚拟货币表现出前所未有的支持态度,这必然会推动其他希望发展经济的国家采取相应行动。中国香港作为长久以来的亚洲金融中心,加之中国香港政府也持有支持的态度,这样的历史机遇是很罕见的。因此,大家应该充分把握这一战略机遇期。

交易所变革:去中心化必将超越中心化,中国香港如何把握机遇?

1. 交易所的本质与未来愿景

我认为交易所对可交易资产不应设限,所有资产都应当能够在同一平台自由流通。

所有资产在上链之后都只是一个 Token,无论是加密原生资产还是现实世界资产(RWA),从交易所的技术角度来看并没有实质区别。新增一个资产类别通常无需复杂开发,只要在现有链上支持即可。目前大多数 RWA 项目并不需要独立区块链,更多是基于以太坊、BNB 或 Solana 等公链发行代币,因此在钱包和交易所层面的支持难度极低。真正的差别在于合规层面:你需要向哪个监管机构申请牌照,以及能否获得批准。一旦牌照问题解决,技术上几乎没有障碍。

从长远看,未来的交易所应该实现对全球各类资产的统一交易,无论是一栋大楼、一位明星的未来 IP 收益权,甚至个人身价,都可以在同一市场完成流通。这样不仅能最大化流动性,也能让价格发现机制更高效。

当然,RWA 也存在一些独特的挑战。比如,当你将一栋楼进行代币化后,如果之后想要出售这栋楼,可能只能出售一部分。因为一旦发行了代币,如果有投资者持有仅仅一个 Unit 的资产并拒绝出售,你就无法将整栋楼完全回购或者产生巨大的成本。可以理解为「链上钉子户」的概念。

尽管「全球资产上链」的实现尚需时间实现,但对全球 90% 的国家而言并非遥不可及。相较于一些监管体系极度复杂的大国,许多国家更有可能直接采纳统一的国际化标准,从而率先推动全球资产上链与自由流通。

2. 中国香港发展世界级交易所的路径思考

谈到中国香港如何打造世界级交易所这个问题,我可以从逻辑层面进行分析。许多国家或地区在加密行业监管初期,往往选择以严格管控来降低风险、确保安全。监管部门担心出错,因此通常会要求所有业务都在本地进行:本地牌照、本地办公室、本地员工、本地合规部门、本地服务器、本地数据存储、本地撮合引擎、本地用户基础,以及完全独立于国外的本地钱包基础设施等。

这种想法在传统物理世界中相对容易实现,比如通过保险箱和物理隔离来控制。但在数字货币行业,这种区别意义不大。无论服务器位于中国香港、新加坡还是美国,被黑客攻击的几率都是相同的,因为一切都在线上运行。

更重要的是,如果要分割运营,仅构建一个安全的钱包基础设施往往需要投入 10 亿美元级别的成本。而且问题不止在于资金,更在于人才的短缺 — —你很难重复招聘到数百位全球顶级安全专家来搭建这套基础体系。复制一套完整系统的成本,实际上等同于建立一个一流的国际化交易所的成本。

从流动性角度来看,如果只允许本地居民交易,以中国香港为例,800 万人口,或者其他小国 20 万到 30 万的活跃用户基数,根本无法产生足够的交易量。没有流动性,价格波动就会非常剧烈,这实际上对用户是有害的。

真正的用户保护来自于足够深的订单池 — —当有几亿的大单时不会击穿价格,当期货价格波动时因为市场流动性充足而不需要强制平仓。在流动性较低的交易所购买 10 个比特币,价格滑点会相当高,用户也需要承担更高的成本。因此,大型的全球化交易所能够提供最基本的用户保护 — —降低用户的交易成本。

当各国都试图建立独立系统时,势必带来复杂的管理难题,从商业角度看并不可行。同时,许多国家对可交易资产设有限制,例如中国香港目前对上市币种的限制较多,产品覆盖面有限。据我了解,中国香港多数持牌交易所目前处于亏损状态,尽管短期内尚能维持,但这种亏损模式难以长期持续。

不过,中国香港也有其优势 — —中国香港的改进速度非常快。我们看到中国香港在 5 月份推出了新的稳定币草案,甚至早于美国。政府非常积极地与行业参与者沟通,包括与我们这些业内人士对话。中国香港在前几年可能相对保守,这完全可以理解,随着全球形势的变化,中国香港现在表现得非常积极。

我认为现在是一个很好的起点。过去的限制并不代表未来会一直受限,反而现在是探索机会的绝佳时机。这正是包括我在内的众多 Web 3.0 从业者选择在中国香港探索机遇的原因。

去中心化交易所的未来趋势

我认为,未来去中心化交易所肯定会比中心化交易所规模更大。虽然 Binance 目前可能比较大,但我不认为它会一直保持最大的地位。

去中心化交易所目前没有 KYC 要求,对于会使用钱包的用户来说使用非常方便和快捷,而且具有很高的透明度 — —尽管有时过于透明,每个人都能看到其他人的订单。

・从监管角度来看,由于我们在中心化交易所的 KYC 工作做得不够好而付出了很大的代价。但是,目前美国似乎对 DeFi 也没有太多监管措施,这可能为 DeFi 带来监管红利。不过由于历史原因,我个人很难再去尝试这个领域。

・从用户体验来看,去中心化交易所的用户体验还是不错的,但需要用户了解如何使用钱包。实际上,使用过去中心化交易所的人都清楚,用户体验并不理想。界面充斥着地址、合约等数字和「乱码」,操作过程往往需要频繁查看区块浏览器,还得防范 MEV 攻击等各种细节问题。我自己在学习时也曾多次遭遇攻击。

因此,对于刚从 Web 2.0 进入 Web 3.0 的用户,大多数还是会选择中心化交易所,因为邮箱加密码的登录方式以及有客服支持的模式让他们感觉更习惯。但随着时间推移,当一部分用户对钱包变得熟悉,他们可能会转向去中心化交易所。目前去中心化交易所的手续费实际上比中心化交易所更贵,但长期来看,随着技术进步,去中心化交易所的费用应该会变得更便宜。

现在很多去中心化交易所都有自己的代币激励机制,通过发行代币来做激励。但这种激励迟早会消失,因为不能无限发币 — —无限发币会导致现有币价下跌。

因此,现在的市场还处在一个相对初期的阶段,还有这些代币激励存在。但长期来看,我认为 5 到 10 年后,去中心化交易所会变得非常庞大。我认为,10 到 20 年后,去中心化交易所的规模肯定会超过中心化交易所,这就是未来的趋势。

虽然我现在不会再去主导相关项目,但从投资角度来讲,我们投资了很多类似项目,不过都是小股份,我们现在在背后提供支持。我认为这个领域未来的发展空间还是相当大的。

赵长鹏(CZ)谈加密资产财库策略 (DAT):传统投资者进入加密世界的桥梁

许多人往往将 DAT(加密资产财库策略)的概念理解得过于简单,但事实上这一赛道细分众多。但归根结底,其核心逻辑都是将数字货币以股票化的方式进行包装,从而让传统股民能够便捷地参与投资。

DAT 领域存在多种层次和形态,就像传统公司一样,各类模式可以并存。加密 ETF 主要在美国发行,但不少投资者缺乏美国股票账户,或不愿承担其高昂的交易和管理成本。相比之下,像 Strategy 这样的上市公司通过直接持有数字货币,往往能以更低成本实现资产配置。同时,它们的融资方式更为多样,可在美国、中国香港、日本等不同市场筹资。不同地区上市公司在融资渠道和投资者结构上的差异,也塑造了各自独特的市场格局。

在上市公司模式中,DAT 公司主要有以下几种运营模式:

1. 被动的单一资产持有模式

以 Strategy 为代表,专注于比特币单一资产的被动持有。这种模式相对简单,管理成本和决策成本都比较低,可以一直坚持既定策略,无论比特币价格涨跌。

2. 主动的单一资产交易模式

虽然同样只持有一种币,但管理策略完全不同。这类公司会尝试判断涨跌进行主动交易,这就需要对管理者的交易能力进行评估。因为其中涉及主观判断因素,这种模式的结果可能是正面的,也可能是负面的。

3. 多资产组合管理模式

更复杂的 DAT 公司持有多种不同的数字货币。管理者需要做出复杂决策:持有多少比特币、多少 BNB、多少以太坊等,这个投资组合多久调整一次、什么时候调整,都需要考验管理者的能力。

4. 生态投资建设模式

这是最复杂的模式,除了持币之外,还会拿出 10%、20% 或更多资金投资生态建设。比如专注以太坊的公司可能希望通过投资来帮助以太坊整个生态的发展,这种模式更加有趣。BNB 等支持其他数字资产生态的项目也有类似做法,但这对管理能力提出了更高要求。

因此,DAT 并不仅仅是「持币」这么简单,不同模式对应着不同的管理成本与管理要求。

我们目前支持的 DAT 公司倾向于最简单的第一种形式。我们更喜欢只聚焦单一资产的公司,尤其是 BNB,因为判断容易,也无需过多参与日常管理。在牛市时,上市公司普遍受益,但在熊市中,尤其是在美国,企业往往容易面临诉讼。如果策略足够清晰和简单,诉讼风险会相对降低,公司法务成本也能随之减少 — —毕竟打官司极为昂贵。

我们的目标是将运营成本降到最低,同时推动长期持有的理念。我们不希望公司动用资金去做额外的投资,而是希望它们能在支持生态发展的过程中更深度参与。

DAT 模式的重要意义在于,很多公司的财务部门、上市公司甚至国企、央企等,它们没法直接买数字货币,但通过 DAT 模式,我们实际上可以让这些传统投资者获得数字货币的敞口。这个群体实际上是一个非常庞大的市场,比币圈大得多。

在我们参与的 DAT 项目中,我们通常只扮演小额支持者的角色。这些项目的大部分资金来自传统股市或其他渠道,对我们的生态发展有非常大的帮助,拉动了很多币圈外的群体来购买数字货币。

我们一般不做主导,也不去管理这些公司,而是通过生态与人脉寻找合适的管理者。上市公司管理并非我们的专长,但行业内有许多人具备相关经验,我们更倾向于与他们合作,发挥协同作用。

AI 与 Web 3.0 融合:从概念到现实的必经路径

坦率地说,AI 与 Web 3.0 的结合目前仍不够理想。但我相信,这一趋势绝非概念炒作,而是未来必然会出现突破性发展的趋势。几个月前我提出过一个问题:AI 将使用什么货币?答案显然不是美元或传统支付体系,因为 AI 无法完成 KYC。AI 的货币体系必然是基于数字货币和区块链,通过 API 调用或广播交易(Broadcasting Transaction)即可完成支付。

这意味着区块链的交易量将出现指数级增长。未来每个人可能拥有数百上千个 AI 代理,在后台完成视频制作、多语言翻译、内容分发、预订和消息回复等任务。它们之间的频繁交互将催生海量的微额支付,加密金融交易量保守估计也将增长上千倍。例如,一位博主可以设置文章前 1/3 免费,后 2/3 每次阅读仅收 0.1 元钱。如果数十万人付费,他便能获得数万元收入 — —这种模式在传统金融体系下无法实现,但通过 AI 与 Web 3.0 的结合能够轻松支持。

交易也将更具全球性。我可以同时雇佣来自中国、印度乃至世界各地的工程师和设计师,AI 将自动处理结算与支付。然而,目前 Web 3.0 领域大多数所谓的「AI 代理」仍停留在 Memecoin 式的伪产品阶段:前端展示一些新颖的内容,而后端调用类似于 ChatGPT 这种成熟的大模型 API,缺乏真正的使用价值。我们真正需要的是能完成实际工作、创造经济价值的 AI 工具,而顶级大模型公司也在努力探索这一方向。

但 AI 的发展需要极其庞大的资金。大模型的算力竞争异常激烈,成本惊人。据悉,OpenAI 目前拥有约 1–2 PB 算力,每 PB 年费用约 65 亿美元,而其扩张计划是 10 倍至 100 倍规模 — —投入将是天文数字,这还不包括芯片开支。没有任何 VC、公司甚至国家能够单独承担如此庞大的资金压力,这也是为何 AI 行业内开始通过 Web 3.0 这一角度去探索融资的新路径。

从根本上说,AI 应被视为公共产品。当前许多大模型过于封闭。让代币持有者分享收益,使模型更加开源、去中心化和全民化,或许是更合理的发展方向。我与多位顶级大模型创始人也讨论了这个事情。虽然目前一切仍处于早期,但这一趋势必将到来。

尽管目前 AI 与 Web 3.0 的结合尚未完善,但其未来的发展前景依然值得高度期待。

原文链接

","is_original":false,"link":"https://m.theblockbeats.info/news/59475","pic":"https://image.theblockbeats.info/file_v6/20250829/62701f53-0380-4e13-b011-dcb68440553a.png?x-oss-process=image/quality,q_50/format,webp","column":"行业洞察","create_time":"1756437444"},{"title":"Cronos链的行情其实早就开始了?","description":"和Crypto.com关系紧密的币种已连涨数日","content":"

过去 3 天,$CRO 的累计涨幅突破了 100%,创下了 3 年来的历史新高。

如此巨大的涨幅来自于特朗普媒体科技集团公布 CRO 战略的利好。Yorkville Acquisition Corp、特朗普媒体与科技集团以及 Crypto.com 于 8 月 26 日宣布,三方已签署最终协议,进行业务合并,以成立 Trump Media Group CRO Strategy, Inc.,一家专注于收购 Cronos 生态原生加密代币(CRO)的数字资产财库公司。预计数字资产财库的资金构成包括:10 亿美元的 CRO、2 亿美元现金、2.2 亿美元现金行权强制认股权证、以及由 Yorkville 关联公司 YA II PN, Ltd. 提供的 50 亿美元股权信用额度。该结构将使其成为首家且最大规模的公开交易 CRO 财库公司。

据 cronoscan 数据显示,$CRO 的链 Cronos 的链上活跃度同步走高,过去 24 小时 Cronos 链上交易量达 386,767 笔,激增 29.53%;总交易费用达 24325 CRO,激增 31.26%;平均交易费达 0.0164 CRO,激增 31.73%。

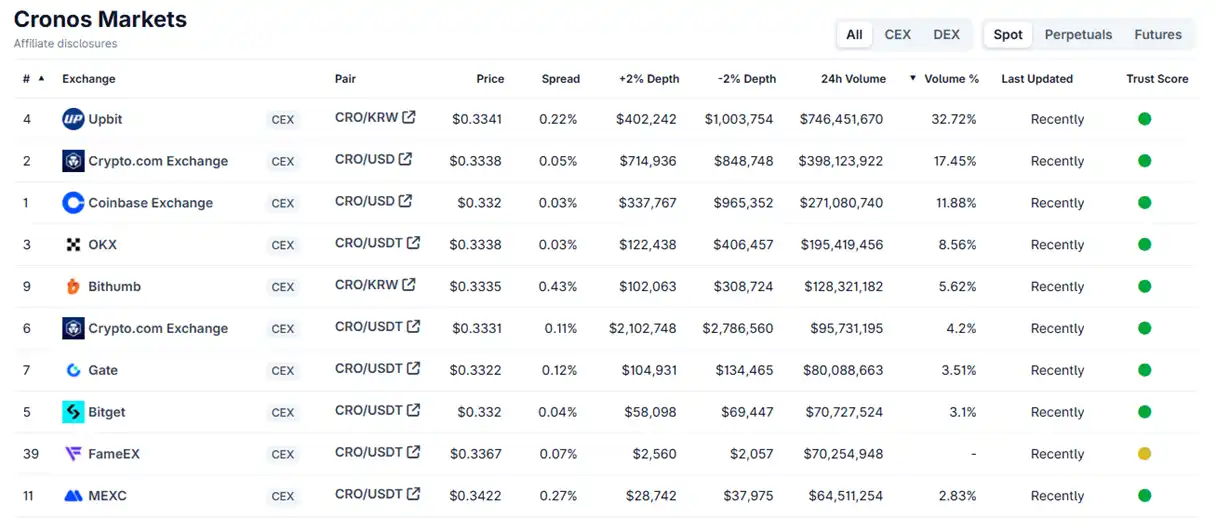

据 CoinGecko 的数据显示,过去 24 小时内 $CRO 成交量最大的 CEX 是 Upbit,比例为 32.72%。

加之,Cronos 链上的活动以国人玩家为主,反映出了一个有趣的情况——来自美国总统相关的利好,韩国人买币,国人冲链上。

虽然 $CRO 属于突发利好带来的「老链新炒」,但对于市场热点,我们仍然可以保持关注。律动 BlockBeats 为您梳理关于 Cronos($CRO) 链的信息。

如何在 Cronos 链上交易?

在 OKX、Coinbase、Gate 等 CEX 均可交易 $CRO,买入后提取 $CRO 到 Cronos 网络上即可。

要交易 Cronos 链上的相关代币,使用 OKX Wallet 是一个便捷的选择。只需要把代币合约地址复制到 OKX Wallet 的兑换功能中,就能够直接识别出对应的币种。

这个台子也是有代币 $PUUSH 的,已经发了 1 年多了,最高峰的市值也不到 500 万美元。在 $CRO 大涨前,$PUUSH 的市值只有 40 多万美元,而目前,市值已经有约 230 万美元。

虽然这个发射台受到了国人广泛的关注,但其实和 Cyrpto.com 官方的关系并不紧密,因为接下来介绍的几个项目均在 Crypto.com 交易所上架,这更适合作为判断标的是否与 Crypto.com 有较紧密关系的标准。

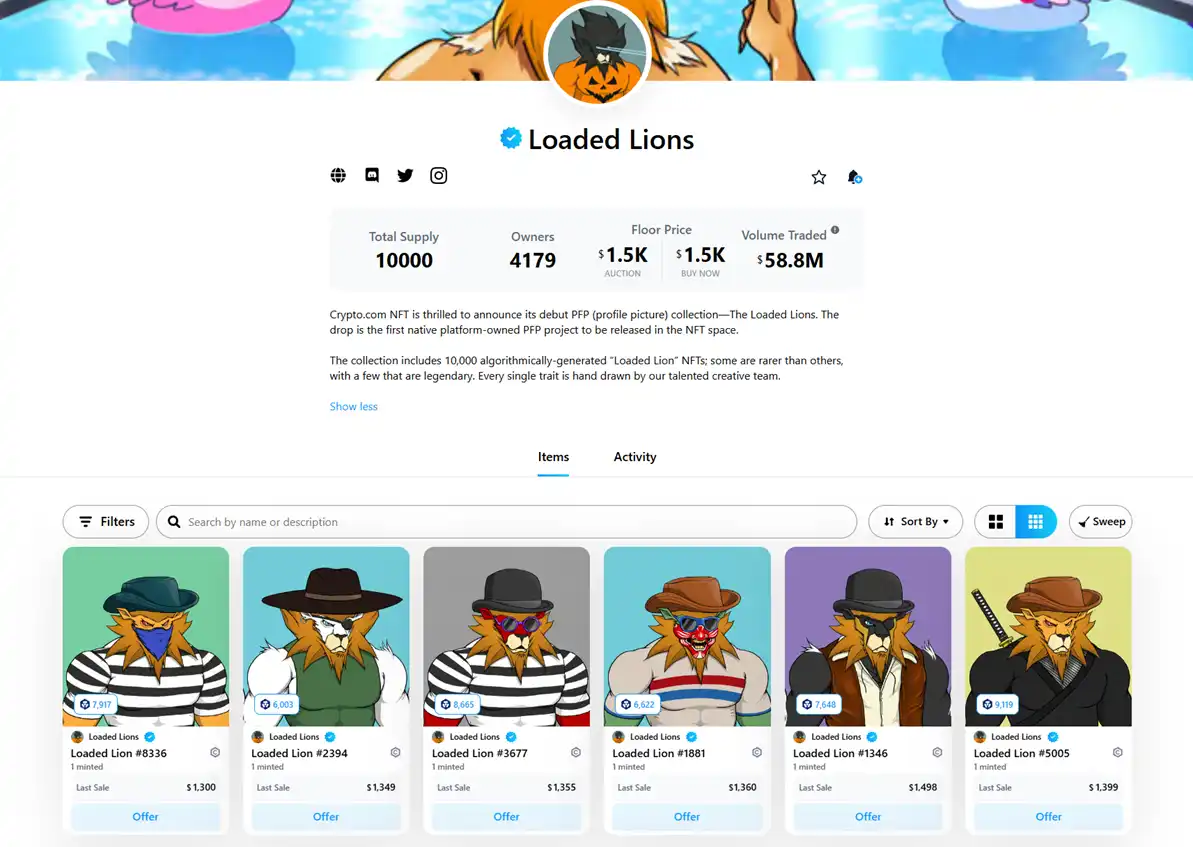

LION

Loaded Lions 是 Crypto.com 在 2021 年官方推出的 NFT 系列,目前地板价为 1500 美元。

该代币是 Crypto.com 交易所的上架币种。

CorgiAI

CorgiAI 于 2023 年 6 月上线,是 Cronos 链上首个 AI 项目,并在 Cronos 加速器计划中孵化。

简单来说这是一个文本到图像的生成器,专门出产狗狗主题的漫画图像,并且支持在 Cronos 链上无缝铸造 NFT。

代币 $CORGIAI 在近 3 日收获了约 60% 涨幅,目前市值约为 6700 万美元。

该代币是 Crypto.com 交易所的上架币种。

结语

其实从 dexscreener 的 Cronos 链代币排行情况看,Cronos 链资产均受到特朗普媒体科技集团公布 CRO 战略的利好而出现了较大的涨幅。与其说期望 Cronos 链有一波 OKX 的 X Layer 那样的 meme 币行情,倒不如说 Crypto.com 自己所内资产的行情已经从利好出现时跑到现在了。

因此,比较理性的思路可能是既对链上保持关注,同时也要注意短期价格已经被推高的风险。

","is_original":true,"link":"https://m.theblockbeats.info/news/59468","pic":"https://image.theblockbeats.info/file_v6/20250828/4abf24c8-c055-4978-9280-d17440b4e650.webp?x-oss-process=image/quality,q_50/format,webp","column":"","create_time":"1756371722"},{"title":"Arthur Hayes:10万亿美元涌入稳定币,DeFi将迎价值大爆发","description":"稳定币的全球采用将推动DeFi应用的增长,特别是Ethena、Ether.fi和Hyperliquid等项目,它们将从中受益。","content":"

原文标题:Buffalo Bill

原文作者:Arthur Hayes,BitMEX 创始人

原文编译:AIMan,

美国财政部长斯科特·贝森特(Scott Bessent)值得一个新绰号。我之前给他取名为 BBC,即 Big Bessent Cock 的缩写。没错,他那毁灭性的「丁丁」正在摧毁全球金融生态系统的现状,但这个绰号并不能完全体现他的特点。我相信他需要一个更恰当的名字来描述他将给法币(fugazi)金融体系中两个非常重要的组成部分带来的痛苦:欧洲美元银行体系和外国中央银行。

就像电影《沉默的羔羊》中的连环杀手一样(对任何未入门的年轻人来说,这他妈绝对是一部值得「Netflix and Chill」之夜的经典之作),斯科特·「Buffalo Bill」·贝森特即将消灭欧洲美元银行体系,并掌控外国的非美元存款。正如奴隶和训练有素的军团维护了「罗马治下和平」(Pax Romana),奴隶和美元霸权则维护着「美国治下和平」(Pax Americana)。「美国治下和平」的奴隶制方面不仅仅是指历史上将非洲人运来摘棉花;现代的鞭子是「月供」,一代又一代的年轻人心甘情愿地背负着压垮生活的债务,以获得毫无价值的证书,希望自己也能在高盛、苏利文克伦威尔律所(Sullivan & Cromwell)或麦肯锡工作。这是一种更广泛、更阴险、最终也更有效的控制手段。不幸的是,既然美国有了人工智能(AI),这些债务牛马们即将失业……穿上蓝领工装吧,伙计。

我扯远了。

本文将讨论的是「美国治下和平」对全球储备货币——美元的控制。历届美国财政部长都以不同程度的成功挥舞着美元这根大棒。最显著的失败是允许欧洲美元体系的出现。

欧洲美元体系出现在 1950 和 1960 年代,旨在规避美国的资本管制(如 Q 条例)、规避经济制裁(苏联需要地方存放其美元),并在二战后全球经济复苏过程中为非美国贸易流提供银行服务。当时的货币当局本可以认识到向外国人供应美元的必要性,并允许美国国内货币中心银行掌控这项业务,但国内政治和经济关注需要强硬立场。结果,欧洲美元体系在随后的几十年里发展到了未知规模,成为一股不可忽视的力量。估计有 10 到 13 万亿美元的欧洲美元在各种非美国银行分支机构中流动。这些资本的潮起潮落导致了二战后时代的各种金融危机,而这些危机总是需要印钞来解决。亚特兰大联储在 2024 年 8 月写的一篇题为《离岸美元与美国政策》的论文讨论了这一现象。

对贝森特来说,欧洲美元体系的问题有两个。第一个问题是,他根本不知道存在多少欧洲美元以及这些美元在为什么融资。第二个问题,也是最重要的,是这些欧洲美元存款并没有被用来购买他的垃圾国债。贝森特有没有办法解决这两个问题?请先记住这一点,我快速谈谈非美国零售储户的外币持有情况。

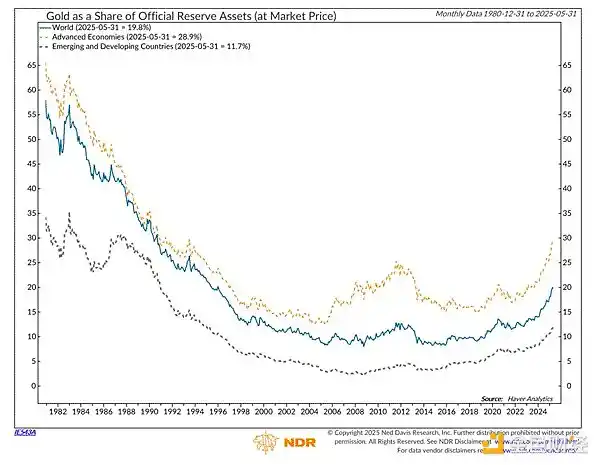

去美元化是真实存在的。它真正开始于 2008 年,当时美国的货币主宰者们决定,不是让银行和金融机构因其糟糕的赌注而倒闭,而是通过启动无限量化宽松(QE Infinity)来救助它们。了解持有数万亿美元计价资产的全球央行反应的一个有用指标是其储备中黄金的百分比。一个人储备中黄金的百分比越高,就越不信任美国政府。

这是 TLT US ETF,它跟踪的是 20 年或更长期限的美国国债除以黄金价格后的走势。我从 2009 年开始将其指数设为 100。自 2009 年以来,相对于黄金,国债已贬值近 80%。美国政府的货币政策是救助其银行系统,同时坑害外国和国内的债务持有人。难怪外国央行开始效仿史高治·麦克老鸭(Scrooge McDuck,囤积黄金的卡通人物)。美国总统特朗普打算遵循类似的策略,但除了坑害债券持有人之外,他相信可以通过关税对外国资本和贸易流征税,从而让美国再次伟大。

贝森特确实无法做太多事来说服央行储备经理购买更多国债。然而,从美元的角度来看,全球南方(Global South)存在一个庞大的、银行服务不足的群体,他们最渴望的就是拥有一个正收益的美元货币账户。如你所知,与比特币和黄金相比,所有法币都是垃圾。话虽如此,如果你身处法币体系内,最好的法币是美元。统治世界大部分人口的国内监管机构迫使他们的平民持有饱受高通胀困扰的劣质货币,并限制他们进入美元金融体系。这些平民会以贝森特提供的任何收益率购买国债(T-bills),只为了逃离他们糟糕的政府债券市场。贝森特有没有办法为这些人提供银行服务?

我于 2018 年首次前往阿根廷,之后定期会去。这是 ARSUSD 从 2018 年 9 月开始指数化为 100 的图表。阿根廷比索在七年内对美元贬值了 97%。目前,当我去那里滑雪时,我所有服务人员的费用都用 USDT 支付。

贝森特发现了一个新工具可以解决他的问题。它叫做稳定币。与美元挂钩的稳定币现在得到了美国财政部的推动。帝国将支持选定的发行商,因为他们吸走了欧洲美元和全球南方的零售存款。为了理解原因,我将快速介绍「可接受的」与美元挂钩的稳定币的结构。然后,我会谈谈对传统金融(TradFi)银行体系的影响。最后,这也是你们这些 degenerate(堕落者,币圈术语,指高风险投资者)来这里的目的,我将阐述为什么「美国治下和平」支持的美元稳定币的全球采用将推动 DeFi 应用,特别是 Ethena、Ether.fi 和 Hyperliquid 的长期使用增长。

如你所知,Maelstrom(作者所在机构)不是免费干的。我们持有大量、大量、大量仓位。

如果你对稳定币还不够了解,我会预告一个我们正在提供咨询的新稳定币基础设施项目——Codex——我相信它将成为从即将进行的代币生成事件(TGE)直到本轮周期结束表现最好的代币。

什么是可接受的稳定币?

与美元挂钩的稳定币类似于狭义银行(narrow bank)。稳定币发行商接受美元并将这些美元投资于无风险债务工具。美元名义上唯一无风险的债务工具是国债。具体来说,因为发行商必须能够在持有者赎回时按需提供实物美元,稳定币发行商将只投资于短期国债(T-bills)。短期国债的期限不到一年。因为它几乎没有或根本没有期限风险(duration risk),它的交易就像现金一样。

让我们来看一下流程。

创建一个单位的稳定币,我以 Tether USD(代号:USDT)为例:

1、授权参与者(AP)将美元电汇至 Tether 的银行账户。

2、Tether 每存入 1 美元就创建 1 个 USDT。

3、为了赚取美元收益,Tether 购买国债。

如果 AP 电汇 1,000,000 美元,他们会收到 1,000,000USDT。

Tether 购买价值 1,000,000 美元的国债。

USDT 不支付利息。

但是国债支付的利率基本上是联邦基金利率(Fed Funds rate),目前为 4.25% 至 4.50%

Tether 的净息差(NIM)为 4.25% 至 4.50%。

为了吸收存款,Tether 或关联金融机构(如加密货币交易平台)将在储户质押(stake)其 USDT 时支付部分净息差。质押只是意味着你将 USDT 锁定一段时间。

赎回一个单位的稳定币:

1、AP 将 USDT 发送到 Tether 的加密钱包

2、Tether 出售相当于 USDT 美元金额的国债。

3、Tether 每 1 USDT 向 AP 的银行账户发送 1 美元。

4、Tether 销毁 USDT,将其从流通中移除。

Tether 的商业模式非常简单。接收美元,发行在公链上运行的数字代币,将美元投资于国债,并赚取净息差。贝森特将确保帝国通过法律默许支持的发行商只能将美元存放在特许的美国银行和 / 或持有国债。不准搞些花里胡哨的东西。

对欧洲美元的影响

在稳定币出现之前,当欧洲美元银行机构遇到麻烦时,美国联邦储备委员会和美国财政部总是出手救助。一个功能良好的欧洲美元市场对帝国的健康至关重要。但现在,有一个新工具可以让贝森特吸收这些资金流。在宏观层面,贝森特必须提供一个理由让欧洲美元存款转移到链上(on-chain)。

例如,在 2008 年全球金融危机期间,美联储秘密地向外国银行提供了数十亿美元的贷款,这些银行因次贷抵押贷款及其相关衍生品崩溃的连锁反应而短缺美元。结果,欧洲美元储户相信美国政府默示地担保他们的资金,尽管从技术上讲,他们在美国监管的金融体系之外。宣布如果再次发生金融危机,非美国银行分支机构将不会得到美联储或财政部的任何帮助,这将把欧洲美元存款重新导向稳定币发行商的怀抱。如果你认为这很牵强,德意志银行的一位策略师写了一篇文章,公开质疑美国是否会武器化美元互换额度(dollar swap lines)以迫使欧洲人做特朗普政府要求他们做的事情。你最好相信特朗普最乐意的莫过于通过有效地取消其银行服务来阉割欧洲美元市场。这些机构在他第一个任期后取消了他的家族的银行服务;现在是回报的时候了。因果报应。

没有了担保,欧洲美元储户将按照自身最大利益行事,将资金转入像 USDT 这样的与美元挂钩的稳定币。Tether 将其所有资产持有为美国银行存款和 / 或国债。根据法律,美国政府担保八家「太大而不能倒」(TBTF)银行的所有存款;在 2023 年地区银行危机之后,美联储和财政部有效地担保了任何美国银行或分支机构的所有存款。国债的违约风险也为零,因为美国政府永远不会自愿破产,因为它总是可以印钞来偿还国债持有者。因此,稳定币存款在名义美元上是无风险的,但现在欧洲美元存款则不是。

很快,与美元挂钩的稳定币发行商将面 10 到 13 万亿美元的流入,并随后购买国债。稳定币发行商成为贝森特的垃圾票据(dogshit paper)的一个对价格不敏感的大买家!

即使美联储主席那个鲍威尔继续通过拒绝「降息、结束量化紧缩(QT)和重启量化宽松(QE)」来阻碍特朗普的货币议程,贝森特也可以以低于联邦基金利率的利率发行国债。他可以这样做,因为稳定币发行商要想盈利,就必须以提供的收益率购买他出售的任何东西。通过几步操作,贝森特获得了对收益率曲线前端(front end of the yield curve)的控制。美联储继续存在已经没有意义了。也许一座贝尼尼风格的「珀尔修斯与美杜莎之首」风格的贝森特雕像将耸立在华盛顿特区的某个广场上,题为「贝森特与杰基尔岛怪物(即美联储)的头颅」。

对全球南方的影响

美国的社交媒体公司将成为特洛伊木马,摧毁外国央行控制其平民货币供应量的能力。在全球南方,西方社交媒体平台(Facebook、Instagram、WhatsApp 和 X)的渗透率是全面的。

我生命的一半时间在亚太地区度过。将储户的本地货币转换为美元或美元等价物(例如港元),以便资本可以获得美元收益和美国股票,构成了该地区投资银行业务的很大一部分。

当地货币当局对传统金融机构玩打地鼠游戏,以关闭允许资本外流的计划。政府需要平民的资本,并在某种程度上将非政治关联的富人的资本隔离起来,以便他们可以征收通胀税,支撑表现不佳的国家冠军企业,并向重工业提供低息贷款。即使贝森特想用美国大型货币中心银行作为先锋来为这些绝望的人提供银行服务,当地监管机构也禁止这样做。但有另一种更有效的方式来获取这些资本。

如果 WhatsApp 向每个用户推出一个加密钱包呢?在应用程序内,用户可以无缝发送和接收像 USDT 这样的经批准的稳定币。有了这个 WhatsApp 稳定币钱包,用户可以将钱发送到各种公共区块链上的任何其他钱包。

让我们通过一个虚构的例子来说明 WhatsApp 如何为数 10 亿的全球南方成员提供数字美元银行账户。

费尔南多(Fernando)是一个菲律宾人,在菲律宾农村经营着一个点击农场(click farm)。基本上,他为社交媒体网红制造假粉丝和虚假印象。因为他所有的客户都在菲律宾境外,他发现收款既困难又昂贵。WhatsApp 成为他的主要支付方式,因为它提供了一个可以发送和接收 USDT 的钱包。他的客户也都有 WhatsApp,他们非常乐意停止使用糟糕的银行。双方都对这种安排感到高兴,但这却去中介当地菲律宾银行系统。

过了一段时间,菲律宾中央银行注意到一大部分且不断增长的银行资金流消失了。他们意识到 WhatsApp 已将与美元挂钩的稳定币扩散到整个经济中。央行实际上已经失去了对货币供应量的控制。然而,他们对此无能为力。阻止菲律宾人使用 WhatsApp 最有效的方法是关闭互联网。除此之外,即使向当地的 Facebook 高管施压(如果有的话)也无济于事。马克·扎克伯格在夏威夷的掩体里统治着。而且他已经得到特朗普政府的祝福,向 Meta 用户全球推出稳定币功能。任何不利于美国科技公司的互联网法律都会导致特朗普政府征收高额关税。特朗普已经威胁欧盟,除非他们放弃「歧视性」的互联网立法,否则将提高关税。

即使菲律宾政府可以将 WhatsApp 从 Android 和 iOS 应用商店中移除,有动力的用户也可以通过使用 VPN 来轻松绕过封锁。当然,任何形式的摩擦都会抑制互联网平台的使用,但社交媒体基本上是一种让人上瘾的毒品。在经历了超过十年的持续多巴胺冲击后,平民会找到任何变通办法来继续摧毁他们的大脑。

最后,贝森特可以挥舞他的制裁武器。亚洲精英们都把他们的钱藏在离岸银行中心的美元里。他们显然不希望自己的财富通过他们的货币政策被通胀侵蚀。照我说的做,而不是照我做的做。假设菲律宾总统邦邦·马科斯(Bongbong Marcos)威胁 Meta。贝森特可以立即反击,制裁他和他的亲信,从而冻结他们数十亿美元的离岸财富,除非他们屈服并允许稳定币在其国内扩散。他的母亲伊梅尔达(Imelda)非常清楚美国法律的手臂有多长,因为她击败了源于指控她和她已故的丈夫、前独裁者费迪南德·马科斯(Ferdinand Marcos)挪用菲律宾政府资金购买纽约市房地产的《反勒索及受贿组织法》(RICO)指控。我认为马科斯不会渴望第二轮。

如果我的论点正确,并且稳定币是美国霸权力图扩大美元使用的货币政策的一部分,那么帝国将保护美国科技巨头免受当地监管机构的报复,因为它们向平民提供美元银行服务。而这些政府对此无能为力。假设我对了,来自全球南方的潜在稳定币存款的总可潜在市场有多大?全球南方最先进的国家集团是金砖国家(BRICS)。问题是对本地货币银行存款的最佳估计是什么。我问了 Perplexity,它的答案是 4 万亿美元。我知道这可能会有争议,但让我们把使用欧元的欧洲穷鬼(Euro-poor-eans)也加到这个群体中。我认为欧元是行尸走肉(dead garcon walking),因为德国优先然后是法国优先的经济政策将分裂货币联盟。随着资本管制的到来,到本世纪末,欧元的唯一用途将是支付德国柏林知名电子音乐俱乐部 Berghain 的入场费和加勒比海法属圣巴特岛海滩俱乐部 Shellona 的最低消费。当我们加上 16.74 万亿美元的欧洲银行存款时,总额接近约 34 万亿美元可供争夺。

要么做大,要么回家

贝森特有一个选择:要么做大,要么变成民主党人。他是否希望红队(Team Red,指共和党)在 2026 年中期选举,最重要的是在 2028 年总统选举中获胜?我相信他是想的,如果是这样的话,胜利的唯一途径就是为特朗普提供资金,让他能够比 Mamdanis 和 AOCs(指代激进左派)向平民提供更多的免费东西。因此,贝森特需要找到一个对价格不敏感的国债买家。显然,鉴于对这项技术公开表示支持,他认为稳定币是解决方案的一部分。但他需要全力以赴。

如果欧洲美元以及全球南方和欧洲穷鬼的存款没有流入稳定币,他必须用他那星光熠熠的「成员」(指代制裁等手段)俾斯麦式地对付他们(Bismark them)。要么把美元涂在皮肤上(指接受美元化),否则就再次受到制裁。

10 到 13 万亿美元的国债购买力来自欧洲美元体系的瓦解。

21 万亿美元的国债购买力来自全球南方和欧洲穷鬼的散户存款。

总计 = 34 万亿美元

显然,并非所有这些资本都会流入与美元挂钩的稳定币手中,但至少我们有一个巨大的总潜在市场(TAM)。

真正的问题是,高达 34 万亿美元的稳定币存款的增加将如何推动 DeFi 的使用达到新的高度?如果有一个可信的论据表明 DeFi 的使用将会增加,那么哪些垃圾币(shitcoins)会暴涨?

稳定币流向 DeFi

读者必须理解的第一个概念是质押。让我们想象一下,那 34 万亿美元中的一部分现在以稳定币的形式存在。为简单起见,我们假设 Tether 的 USDT 获得了所有的流入资金。由于面临来自 Circle 等其他发行商和大型 TBTF 银行的激烈竞争,Tether 必须将其部分净息差转给持有者。它通过与一些交易平台合作来实现这一点,在这些交易平台,质押在关联交易平台钱包中的 USDT 会以新铸造的 USDT 单位的形式产生一些利息。

让我们来看一个简单的例子。

来自菲律宾的费尔南多有 1000 USDT。PDAX,一家位于菲律宾的加密货币交易平台,提供 2% 的质押 USDT 收益率。PDAX 在以太坊上创建了一个质押智能合约。费尔南多通过将他的 1000 USDT 发送到智能合约地址来进行质押,然后发生了几件事:·

1、他的 1000 USDT 变成了 1000 psUSDT(PDAX Staked USDT;PDAX 的负债)。最初,1 USDT = 1 psUSDT,但每天 psUSDT 都会因应计利息而变得比 USDT 更有价值。例如,使用 2% 的年利率和 ACT/365 单利会计法,psUSDT 每天增益约 0.00005。一年后,1 psUSDT = 1.02 USDT。·

2、费尔南多收到 1000 psUSDT 到他的交易平台钱包。

一些强大的事情刚刚发生了。费尔南多将他的 USDT 锁定在 PDAX,并收到了一个生息资产作为回报。psUSDT 现在在 DeFi 生态系统中可以作为抵押品。这意味着他可以用它交易另一种加密货币;他可以以其作为抵押借款;他可以用它作为杠杆在 DEX 上交易衍生品,等等。

当费尔南多一年后想将他的 psUSDT 赎回为 USDT 时会发生什么?

1、费尔南多前往 PDAX 平台,通过将 1000 psUSDT 发送到他的交易平台钱包和 / 或将第三方 DeFi 钱包(如 Metamask)连接到 PDAX dApp 来解除质押(unstake)。

2、psUSDT 被销毁,他收到 1020 USDT。

支付给费尔南多额外 20 USDT 的利息从何而来?这来自 Tether 与 PDAX 的合作。Tether 有正的净息差,这只是从其国债投资组合中赚取的利息收入。Tether 然后用这些美元创建额外的 USDT,并将一部分发送给 PDAX 以履行其合同义务。

USDT(基础货币)和 psUSDT(生息货币)都在整个 DeFi 生态系统中成为可接受的抵押品。因此,总稳定币流量的一定百分比将与 DeFi dApp 交互。总锁定价值 TVL 衡量这种交互。每当用户与 DeFi dApp 交互时,他们必须锁定其资本一段时间,这由 TVL 表示。TVL 处于交易量或其他创收行为的漏斗顶端。因此,TVL 是 DeFi dApp 未来现金流的一个领先指标。

在我们研究 TVL 如何影响几个项目未来收益之前,我想解释一下即将使用的财务模型中的主要假设。

模型假设

我很快将提出三个简单而强大的财务模型,用于估算 Ethena(代币:ENA)、Ether.fi(代币:ETHFI)和 Hyperliquid(代币:HYPE)到 2028 年底的目标价格。我预测到 2028 年底,因为那是特朗普离任的时候。我的基本假设是,蓝队(Team Blue,指民主党)赢得总统职位的可能性略大于红队(Team Red,指共和党)。那是因为特朗普不可能在四年内成功地纠正因半个世纪的货币、经济和外交政策累积而对其基础选民造成的不公。蛋糕上的老鼠药(rat poison on the cake)是没有任何政治家会兑现他们所有的竞选承诺。因此,红队共和党普通选民的投票率将会下降。

红队的普通成员将对任何特朗普的继任者竞选总统漠不关心,并且不会有足够多的人数出来投票,以超过那些患有特朗普精神错乱综合征(TDS)的无孩猫女(childless cat ladies)。TDS 将困扰任何登上王位的蓝队民主党成员,导致他们采取割鼻子吐脸(cut off their nose to spite their face)的货币政策,只为了证明他们与特朗普不同。但最终,没有政治家能抵抗印钞的诱惑,而与美元挂钩的稳定币是短期国债的最佳价格不敏感买家之一。因此,他们最初可能不会全心全意地支持稳定币,但新皇帝会发现没有这些资本他们其实是赤裸的,并最终继续我先前谈到的政策。这种政策摇摆将戳破加密泡沫,并导致史诗级的熊市。

最后,我的模型中提到的数字是巨大的。这是全球货币架构百年一遇的变化。我们中的大多数人,除非在余生中静脉注射干细胞……也许,在我们的投资生涯中再也不会见证这样的事件了。我预测的上行潜力将比 SBF(Sam Bankman-Fried)的安非他命习惯还要大。你将再也看不到从与美元挂钩的稳定币激增中获利的 DeFi 支柱出现这样的牛市。

因为我喜欢用以零结尾的十进制的数字进行预测,我估计到 2028 年,流通中的美元稳定币总量将至少达到 10 万亿美元。这个数字很大,因为贝森特必须融资的赤字是巨大的并且呈指数级增长。贝森特越多地使用国债为政府融资,债务堆增长得越快,因为他必须每年展期债务。

下一个关键假设是贝森特和 2026 年 5 月后新任的美联储主席选择的联邦基金利率水平。贝森特公开表示联邦基金利率高了 1.50%,而特朗普通常要求降息 2.00%。考虑到无论上涨还是下跌,往往总会出现过度调整,我认为联邦基金利率将很快降至 2.00% 左右。这个数字并没有真正的严谨性,就像所有建制派经济学家也毫无头绪一样。我们都是在即兴编造,所以我的数字和他们的一样好。一个破产帝国的政治和经济现实需要更便宜的资金,而 2% 的联邦基金利率正好提供了这一点。

最后,我认为 10 年期国债收益率会落在哪里?贝森特的目标是创造 3% 的实际增长。加上 2% 的联邦基金利率(理论上代表长期通胀),我们得到 10 年期收益率为 5%。我将用它来计算终端收益的现值。

使用这些假设,我们得出累积现金流的终值(terminal value)。因为这些现金流可作为回购(buybacks)提供给代币持有者,我们可以将其用作特定项目的基本价值(fundamental value)。这就是我评估和预测完全稀释估值(FDV)的方式。然后我将我模型未来的输出与当前价值进行比较,然后,啪嗒,上行潜力就变得清晰了。

所有模型输入均为蓝色,所有输出均为黑色。

稳定币消费

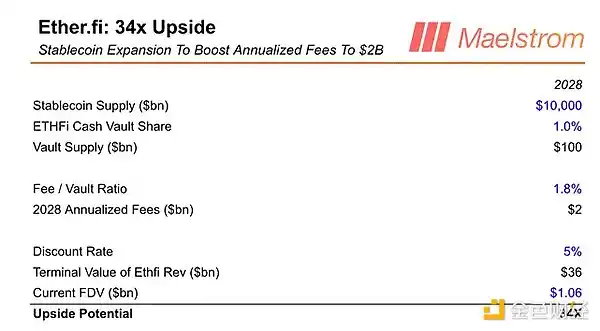

新稳定币用户最重要的行为是用于商品和服务的消费。到现在为止,每个人都习惯了在某种 POS 系统上点击手机或借记卡 / 信用卡来支付东西。使用稳定币必须同样简单。有没有一个项目允许用户将稳定币存入 dApp,并像使用 Visa 借记卡 / 信用卡一样消费?当然有,它叫做 Ether.fi Cash。

世界各地的用户可以在几分钟内注册,完成注册流程后,就拥有了他们自己的 Visa 支持的稳定币消费卡。你可以在手机上使用,和 / 或通过实体卡使用。将稳定币存入你的 Ether.fi 钱包后,你可以在任何接受 Visa 的地方消费。Ether.fi 甚至可以根据你的稳定币余额扩展信用,以涡轮增压你的消费。

我是 Ether.fi 项目的顾问和投资者,所以我显然有偏见,但我等待一个低费用的线下消费加密解决方案已经超过十年了。无论我使用美国运通卡还是 Ether.fi 现金卡,客户体验都是一样的。这很重要,因为第一次,全球南方的许多人将使用由稳定币和 Ether.fi 支持的支付方式在世界任何地方为商品和服务付款。

真正的利润在于成为一个金融超市,提供银行提供的许多传统产品。然后,Ether.fi 可以向储户提供额外的产品。我为了计算未来现金流而预测的关键比率是费用 / 金库比率(Fee / Vault Ratio)。每存入一美元稳定币,Ether.fi 能赚取多少收入?为了得出一个可信的数字,我查阅了世界上运营最好的商业银行摩根大通的最新年度文件。在 1.0604 万亿美元的存款基础上,他们赚取了 188 亿美元的收入,即费用 / 价值比率(Fee / Value Ratio)为 1.78%。

Ether.fi Cash 金库百分比(Ether.fi Cash Vault %): 这代表存入现金金库的稳定币供应量的百分比。目前,在仅存在四个月后,该百分比为 0.07%。鉴于该产品刚刚推出,我相信到 2028 年有可能将该百分比增长到 1.00%。

我相信 ETHFI 可以从当前水平上涨 34 倍。

既然平民们可以花费他们的美元了,有没有办法获得比联邦基金利率更高的收益呢?

稳定币借贷

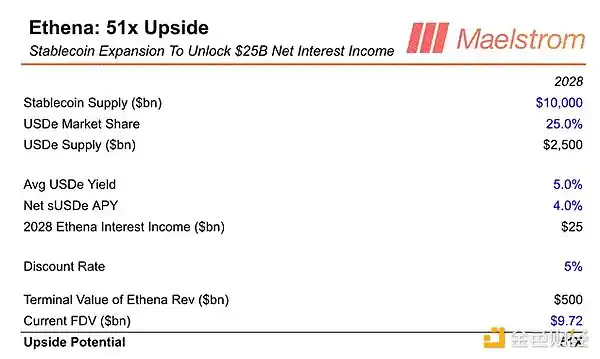

在数百万人可以出去消费稳定币购买咖啡之后,他们会想要赚取利息。我已经谈过我认为像 Tether 这样的发行商将会把部分净息差支付给持有者。但这不会是一个巨大的数字;许多储蓄者将会在不过度承担额外风险的情况下寻找更高的收益率。加密资本市场内部是否存在新的稳定币用户可以捕获的内生收益率(endogenous yield)?当然有,Ethena 提供了更高收益的机会。

在加密资本市场内安全地借出资金只有两种方式。通过衍生品借给投机者,或者借给加密矿工。Ethena 专注于通过做空加密货币 / 美元期货和永续合约来向做多加密资本的投机者出借资金。这是一种策略,在我当年在 BitMEX 推广它时,我称之为「现贷持利」(cash and carry)。我随后写了一篇题为「Dust on Crust」的文章,在其中我恳请一位勇敢的企业家将这个交易打包,并将其作为一种合成美元、高收益的稳定币提供。Ethena 创始人盖伊·杨(Guy Young)读了那篇文章,随后组建了一个全明星团队来完成这项艰巨的工作并将其变为现实。当我们听说盖伊正在构建什么时,Maelstrom 作为创始顾问加入了。Ethena 的 USDe 稳定币成为有史以来增长最快的稳定币,在不到 18 个月的时间里积累了约 135 亿美元的存款。按流通供应量计算,USDe 现在是第三大稳定币,仅次于 Circle 的 USDC 和 Tether 的 USDT。Ethena 的增长如此强劲,以至于到明年圣帕特里克节(St. Patty『s Day),Circle 首席执行官杰里米·阿莱尔(Jeremy Allaire)将会用一品脱健力士(Guinness)啤酒淹没他的悲伤,因为 Ethena 将成为仅次于 Tether 的第二大稳定币发行商。

由于交易平台交易对手风险,投机者借入美元做多加密支付的利率通常高于国债利率。我在 2016 年与 BitMEX 团队创建永续合约时设定了 10% 的中性利率(neutral rate)。这意味着如果永续合约价格与现货价格相等,多头将向空头支付 10% 的年化收益率(APY)。鉴于每个永续合约交易平台都逐字复制了 BitMEX 的设计,它们都具有 10% 的中性利率。这一点很重要的原因是,10% 远高于当前联邦基金利率的上限 4.50%。因此,质押的 USDe 收益率几乎应始终高于联邦基金利率。这为希望承担一点额外风险的新稳定币储蓄者提供了机会,平均赚取贝森特所提供收益率的两倍。

新的稳定币存款中,有一部分(但肯定不是全部)将使用 Ethena 进行储蓄,以获得更高的收益。Ethena 收取利息收入的 20% 作为分成。下面是一个简单的模型:

USDe 市场份额(USDe Market Share): 目前,Circle 的 USDC 占流通稳定币总量的 25% 市场份额。我相信 Ethena 将超越 Circle,并且随着时间的推移,我们看到在边际上,随着 USDe 获得存款,USDC 会流失存款。因此,我的长期假设是 USDe 获得 25% 的市场份额,紧随 Tether 的 USDT 之后。

平均 USDe 收益率(Avg USDe Yield): 鉴于在我预测的长期情景中 USDe 供应量为 2.5 万亿美元,这将给衍生品和现货之间的基差(basis spread)带来下行压力。随着 Hyperliquid 成为最大衍生品交易平台,它们将降低中性利率以增加对杠杆的需求。这也意味着加密衍生品市场的未平仓合约(OI)将大幅增长。如果还有数百万的 DeFi 用户拥有数万亿美元的稳定币存款可供使用,他们可以将未平仓合约推高至数万亿美元,这是合理的。

我相信 ENA 可以从当前水平上涨 51 倍。

既然平民们可以赚取更多的利息收入,他们如何通过交易摆脱通货膨胀导致的贫困?

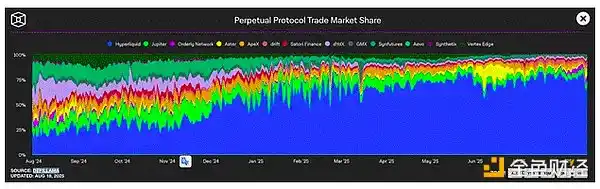

交易稳定币

全球货币贬值最有害的影响是,它迫使每个人,如果还没有拥有一大堆金融资产,都变成投机者以维持其生活水平。随着世界上更多受苦于肆意法币贬值的人群现在通过稳定币在链上储蓄,他们将交易唯一能让他们通过投机走出必然贫困的资产类别——加密货币。目前首选的链上交易场所是 Hyperliquid(代币:HYPE),它拥有 67% 的 DEX 市场份额。Hyperliquid 是如此具有变革性,以至于它正在快速对抗像 Binance 这样的 CEX 增长。到本周期结束时,Hyperliquid 将成为任何类型的最大加密货币交易平台,而 Jeff Yan(Hyperliquid 创始人)可能会比 Binance 创始人和前首席执行官 CZ 更富有。旧王已死。新王万岁!

DEX 将吞噬所有其他类型交易平台的理论并不新鲜。Hyperliquid 案例中新的是团队的执行能力。Jeff Yan 建立了一个大约十人的团队,比该领域任何其他中心化或去中心化团队都能更快地交付更好的产品。

理解 Hyperliquid 的最佳方式是将其视为 Binance 的去中心化版本。因为 Tether 和其他稳定币主要为 Binance 的银行通道提供动力,我们可以将 Binance 视为 Hyperliquid 的前身。Hyperliquid 也完全依赖稳定币基础设施获取存款,但它是一种链上交易体验。随着 HIP-3 的推出,Hyperliquid 正在迅速转变为一个无需许可(permissionless)的衍生品和现货巨头。任何想要一个具有实时保证金计算(real-time margining)的流动性中央限价订单簿(central limit order book)的应用程序都可以通过 HIP-3 基础设施集成任何他们想要的衍生品市场。

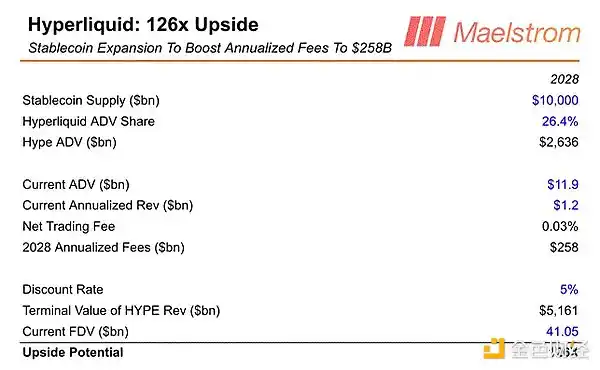

我的预测是,到本周期结束时,Hyperliquid 将成为任何类型的最大加密货币交易平台,而稳定币流通量增长到 10 万亿美元将超级助推这一增长。以 Binance 为例,我们可以预测给定稳定币供应水平下 Hyperliquid 的日均交易量(ADV)。

目前,Binance 的永续合约日均交易量为 730 亿美元,稳定币总供应量为 2770 亿美元;比率为 26.4%。你将在模型中看到这表示为 Hyperliquid ADV 份额(Hyperliquid ADV Share)。

我相信 HYPE 可以从当前水平上涨 126 倍。

最后,我想谈谈我最兴奋的垃圾币稳定币项目,因为它即将进行代币发行。

抵押稳定币

既然数百万甚至可能数 10 亿的人使用稳定币,非加密企业将如何利用这种新的支付形式?世界上大多数企业都存在支付问题。它们被支付处理商收取过高的费用,而且很多时候银行根本不愿与它们打交道。但是随着稳定币掌握在更多用户手中,企业可以将自己从贪婪的传统金融机构的掌控中解放出来。虽然这是一个伟大的愿望,但企业需要一个易于实施的技术栈,使他们能够接受稳定币支付,用本地货币支付供应商和税款,并正确核算现金流。

Codex 是一个为稳定币推出的专用区块链项目。他们目前不是发行商,但提供企业处理稳定币对稳定币、稳定币对法币以及法币对稳定币支付的能力。记得费尔南多和他的点击农场。他需要向他的一些员工支付比索到他们的本地银行账户。使用 Codex,费尔南多可以从客户那里接收稳定币,并将部分稳定币转换为比索,直接存入本地银行账户。Codex 已经推出了此功能,并在第一个月实现了 1 亿美元的交易量。

我对 Codex 如此兴奋的原因与去中介传统金融全球交易银行业务。是的,这是一个巨大的总潜在市场(TAM),但更具变革性、目前无人涉足的业务是向原本无法获得营运资本融资的中小企业(SME)提供信贷。今天,Codex 只向最安全的支付服务提供商(PSP)和金融科技公司提供不足一天的信贷,但明天,Codex 可以向中小企业提供更长期的贷款。如果一家中小企业完全在链上运营并使用 Codex 进行稳定币支付,它就可以实现三式记账法(triple-entry bookkeeping)。

三式记账法相对于复式记账法的改进在于,由于所有收入和支出交易都在链上,Codex 可以实时为中小企业计算净收益和现金流量表,使用不可伪造的数据。基于这些不可伪造的数据,Codex 可以有信心地向中小企业提供贷款,相信该企业的基本面将使其能够按时偿还贷款本息。目前,在大多数发展中国家,以及在某种程度上在发达国家,中小企业发现很难或不可能获得银行贷款。银行可以理解地不愿承担风险,因为他们担心收到的回溯性会计数据是假的。因此,银行只向大公司或政治关联的精英放贷。

按照我的设想,Codex 将通过使用稳定币基础设施为中小企业贷款,首先成为对全球南方最大和最有影响力的金融机构,然后是除美国以外的发达国家。Codex 将真正成为第一家真正的加密银行。

Codex 还处于起步阶段,但如果创始人成功,他们将让他们的用户和代币持有者变得超级富有。在 Maelstrom 承担此顾问角色之前,我确保创始人准备好追求类似于 Hyperliquid 的代币经济学(tokenomics)策略。从第一天起,赚取的收入将回流给代币持有者。他们可能会进行一轮融资。但我想确保世界知道,已经有一个实际的稳定币基础设施项目,今天正在处理真实交易量,并且即将进行代币生成事件(TGE)。是时候登上一艘超光速(FTL)飞船了。

贝森特的控制

贝森特将在多大程度上恐吓世界各地的欧洲美元和非美元银行储户,取决于美国政府的支出轨迹。我充满信心地认为,贝森特的老板、美国总统特朗普没有任何平衡预算、减税或削减开支的意图。我知道这一点,因为特朗普告诫他的红队共和党同僚过于沉迷于削减开支。他或多或少打趣地说他们还要赢得 2026 年的选举。特朗普除了获胜之外没有其他意识形态。而在一个晚期资本主义民主共和国中,政治赢家会分发好处以换取选票。因此,贝森特将会肆意横行(run rampant),而周围没有斯塔林警官(Officer Starling,指《沉默的羔羊》中的女主人公)来阻止他。

随着政府赤字继续扩大,以及美国霸权的衰落,至少需要大幅增长才能增加税收收入将变得不可行。因此,贝森特将向市场喉咙里塞进越来越多的债务。然而,当负责人的明确政策是削弱一种货币时,市场并不想持有以该货币计价的债务。因此,使用稳定币作为国债吸收器,是时候把美元涂在皮肤上(指接受美元化),否则就再次受到制裁。

贝森特将广泛而猛烈地挥舞他的制裁大棒,以确保与美元挂钩的稳定币将隔离在欧洲美元和非美国零售银行存款中的资本带回国内。他将委托像扎克伯格和马斯克这样的科技兄弟(Tech Bros)向远方的未开化野蛮部落传播福音。而这些兄弟寡头(Broligarchs)将很高兴披着国旗,向他们的非美国用户推送与美元挂钩的稳定币,无论当地监管机构是否喜欢,因为他们是爱国者(PATRIOTS)!

如果我是对的,我们将看到涉及这些主题的新闻头条:

1、对离岸美元市场(即欧洲美元)进行监管的必要性

2、将使用美联储和 / 或财政部的央行美元互换额度与向美国科技公司开放数字市场的某些方面挂钩·

3、提出要求稳定币发行商将美元存放在美国银行分支机构和 / 或持有国债的法规。·

4、鼓励稳定币发行商在美国股票市场上市

5、美国大型科技公司向其社交媒体应用程序添加加密钱包·

6、特朗普政府成员对使用稳定币发表普遍积极的声明

Maelstrom 将继续非常看好稳定币垂直领域,因为持有 ENA、ETHFI 和 HYPE 的头寸。我们总是展望未来;因此,你会听到更多关于 Codex 的消息,因为我相信它将成为稳定币基础设施的主角。

递一下那美元乳液(指代稳定币流入),我有点干涩(指需要资本流入)。

原文链接

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

BitMEX Alpha:这次也一样,加密周期不会失效

BitMEX Alpha:这次也一样,加密周期不会失效“每当我们听到‘这次不一样’时,周期最终都证明‘并无不同’。” 每隔四年,比特币市场都会遵循一个极其一致的节奏,而塑造这个节奏的是一个比特币的原生代码:挖矿奖励减半。大约每 210,000 个区块,网

-

利润压缩下的矿企求生:Marathon 卖币求生,行业抛售潮暗涌

利润压缩下的矿企求生:Marathon 卖币求生,行业抛售潮暗涌原文作者:Gino Matos 原文编译:Luffy,Foresight NewsMarathon 的第三季度财报中,暗藏着一项明确的政策转变。公司宣布,今后将出售部分新挖出的比特币,以支撑运营资金需

-

Geth 源码系列:交易设计及实现

Geth 源码系列:交易设计及实现1. 交易简介 以太坊执行层可以看作是一个交易驱动的状态机,交易是唯一修改状态的方式。交易只能由 EOA 发起,并且会在交易中附加私钥的签名,交易执行之后就会更新以太坊网络的状态。以太坊网络中最简单的

-

WLFI 与 Solana 合作,美元市值突破 30 亿美元,内部人士担忧情绪蔓延

WLFI 与 Solana 合作,美元市值突破 30 亿美元,内部人士担忧情绪蔓延11月5日,World Liberty Financial(WLFI)投下了一枚重磅炸弹,在加密货币社区引起了轩然大波。这家由特朗普支持的去中心化金融(DeFi)平台宣布与Solana的两大巨头Bon

-

RWA 2025 报告:资产代币化与未来展望

RWA 2025 报告:资产代币化与未来展望华尔街已然链上化,就在你沉睡时悄然变革。瑞银、阿波罗等金融巨头已将数百亿资产代币化,这些资产如今24/7全天候流转,不再局限于朝九晚五。本报告由DigiFT与Tiger Research联合撰写,全面

-

揭秘 KOL 轮:被流量裹挟的一场财富实验

揭秘 KOL 轮:被流量裹挟的一场财富实验作者:Viee,Biteye 核心贡献者 编辑:Denise,Biteye 核心贡献者曾几何时,一级市场的玩法相对清晰:VC 出钱、KOL 发声、散户提供流动性。 但今天,这套玩法似乎正在被打破。 V

-

再谈 Virutal 和 X402

再谈 Virutal 和 X402- 再谈Virutal和X402 尽管在前面的文章中我经常谈Virtual,也聊过一些X402的话题,不过还是有不少读者会问相关的问题。 关于Virtual,我记得几个月前当Genesis Lauch

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 大零币

大零币 瑞波币

瑞波币 First Digital USD

First Digital USD OFFICIAL TRUMP

OFFICIAL TRUMP 币安币

币安币 Filecoin

Filecoin 狗狗币

狗狗币") Internet Computer(Dfinity)Pepe

Internet Computer(Dfinity)Pepe 达世币

达世币 ZEN

ZEN AR

AR OKB

OKB BSV

BSV ETC

ETC EOS

EOS MINA

MINA CFX

CFX