HyperEVM “榜一”套利团队公开策略:如何半年搬出 500 万美元

原文来自于 CBB(@Cbb0fe)

原文编译 Azuma

先把时间拨回 2025 年 3 月,当时的加密货币市场看起来一片惨淡,关税冲突冲击严重,我们开始思考下一个潜在的机会在哪里。

由于当时还有 40% 的 Hyperliquid(HYPE)尚未分配给社区,我们认为这可能是一个机会点。此前在 2 月份,我们已经在 Unit(专为 Hyperliquid 构建的资产代币化层)资产上测试过一些做市策略,但并不太认真,只是小规模尝试。

当时 HyperEVM 刚刚上线了一些 DEX,我兄弟说:“要不我们试试在 HyperEVM 和 Hyperliquid 之间做套利?即便赔钱,也能顺便刷到 Hyperliquid 第三季的奖励。”

我们决定试一试。确实存在套利机会,但我们不确定能否真正竞争得过别人。

为什么 HyperEVM 上会有套利机会?

HyperEVM 的区块时长是 2 秒。这意味着 HYPE 的价格每 2 秒才更新一次,而在这 2 秒之间,HYPE 的价格可能会波动。

因此,HyperEVM 上的 HYPE 经常会相对 Hyperliquid 出现“低估”或“高估”。

初期尝试与结果

我们先是构建了一个初版的 Bot 程序,相当基础款。

每当 HyperEVM 上 AMM DEX 池和 Hyperliquid 现货之间出现价格差,我们就在 HyperEVM 发起交易,并在 Hyperliquid 上进行对冲。

举个例子,如果 HYPE 在 Hyperliquid 上价格上涨,那它在 HyperEVM 上就是被低估的。此时的交易逻辑为 —— 在 HyperEVM 上用 USDT0 买入“便宜的” HYPE ➡️ 卖出 HYPE 换取 USDC ➡️ 在 Hyperliquid 上将 USDC 再换回 USDT0。

头几天,我们在 Hyperliquid 上的日交易量达到 20–30 万美元,且没有亏损,甚至还能到赚几百美元的小利润。

起初,我们只在利润高于 0.15%(扣除 DEX 与 Hyperliquid 手续费后) 时执行套利。两周后,我们开始看到更大潜力,因为利润已有上升趋势。

我们识别出了另外两家竞争者,他们也在做相同的事情,但规模不大。我们决定“干掉”他们。

四月,Hyperliquid 推出了质押 HYPE 以返还手续费的功能。这对我们来说是一个完美的更新,因为我们的资金规模更大,可以借此机会有效利用这一优势。

我们质押了 10 万枚 HYPE,获得了 30% 的交易手续费返还,并将利润阈值从 0.15% 下调至 0.05%。我们希望最大限度地压制竞争对手,让他们就此放弃,这样我们就能独享蛋糕。我们的目标是两周内实现超过 5 亿美元的交易量,以提升在 Hyperliquid 上的手续费等级。

随着交易量的上升,利润也随之上升。最终我们达到了超过 5 亿美元的交易量,竞争对手被彻底击溃。

我仍记得那天 —— 两家竞争对手被迫关停了他们的 Bot 程序,而我和我的兄弟正从巴黎飞往迪拜,疯狂地看着我们的机器人在“印钞” —— 当天的利润高达 12 万美元。

过了狂刷交易量的阶段后,尽管此时我们的竞争对手在手续费方面较我们已有明显劣势,但他们仍不肯放弃,这迫使我们进入了 0.04% 利润空间的超窄区间,这基本就是我们和他们之间的手续费差距。我们的交易量依然强劲,单日利润稳定在 2 万至 5 万美元之间。

扩展瓶颈

随着我们的规模逐步扩大,我们开始遇到瓶颈。

HyperEVM 每个区块的 gas 上限为 200 万,而一次套利交易需要约 13 万 gas,所以每个区块最多只能容纳 7–8 笔套利交易。

随着 HyperEVM 上越来越多的池和 DEX 启动,这个数量远远不够,部分交易会卡住,导致交易队列积压与资金头寸失衡。

为此我们采取了一系列措施:

- 使用 100 钱包,每个钱包独立发送套利交易,避免单钱包排队;

- 每个区块最多执行 8 次套利;

- Gas 动态控制:当 HyperEVM 的 gas 飙升时,会提高最低的投资回报率(ROI)要求,避免高 gwei 时段白白发送交易;

- 速率限制:若过去 12 秒内发送交易次数过多,在发送新交易前会提高利润要求。

优化策略

在利润持续上涨,交易量持续远超竞争者 5–10 倍的同时,我们也在病态地痴迷于优化。

这不是我们第一次经历这种事了 —— 今天你可能边喝啤酒边印钞,明天某个未知实体就能让你一夜之间被打回原形。

*在 Hyperliquid 上成为挂单方

六月,我兄弟提出一个他思考了几周的想法:“如果我们不再作为吃单方(Taker)下单,而是作为挂单方(Maker)发起套利,会怎样?”

这样做有两个主要好处:

- 一是可以捕捉 HYPE 的针尖波动(wick candles),这将带来更多套利机会;

- 二是可以为每笔交易节省 0.0245% 的手续费,从而提高净利润。

但与此同时,这也是一个非常有挑战的举措,因为如果我们在 Hyperliquid 上先发起挂单,就无法确保能在 HyperEVM 上完成对应的对冲 —— 可能有人比我们更快。

之前,我们的套利逻辑是:先在 HyperEVM 发起交易 —— 若交易失败,则在 Hyperliquid 不动;若交易成功,再在 Hyperliquid 执行对冲。但作为挂单方,我们必须先在 Hyperliquid 等待成交,而不确定能否及时在 HyperEVM 上成交。这会造成账面头寸失衡(unbalancing),进而可能带来亏损。

起初,每次测试都会出现 ±1 万枚 HYPE 的头寸偏差。我们甚至很难理解为什么会这样,因为有时 20 秒内发出 100 笔交易,却没有任何数据分析工具。情况一片混乱。

为了解决这个问题并能安全执行挂单套利,我们引入了一系列新概念,并将它们转化为代码模块与参数:

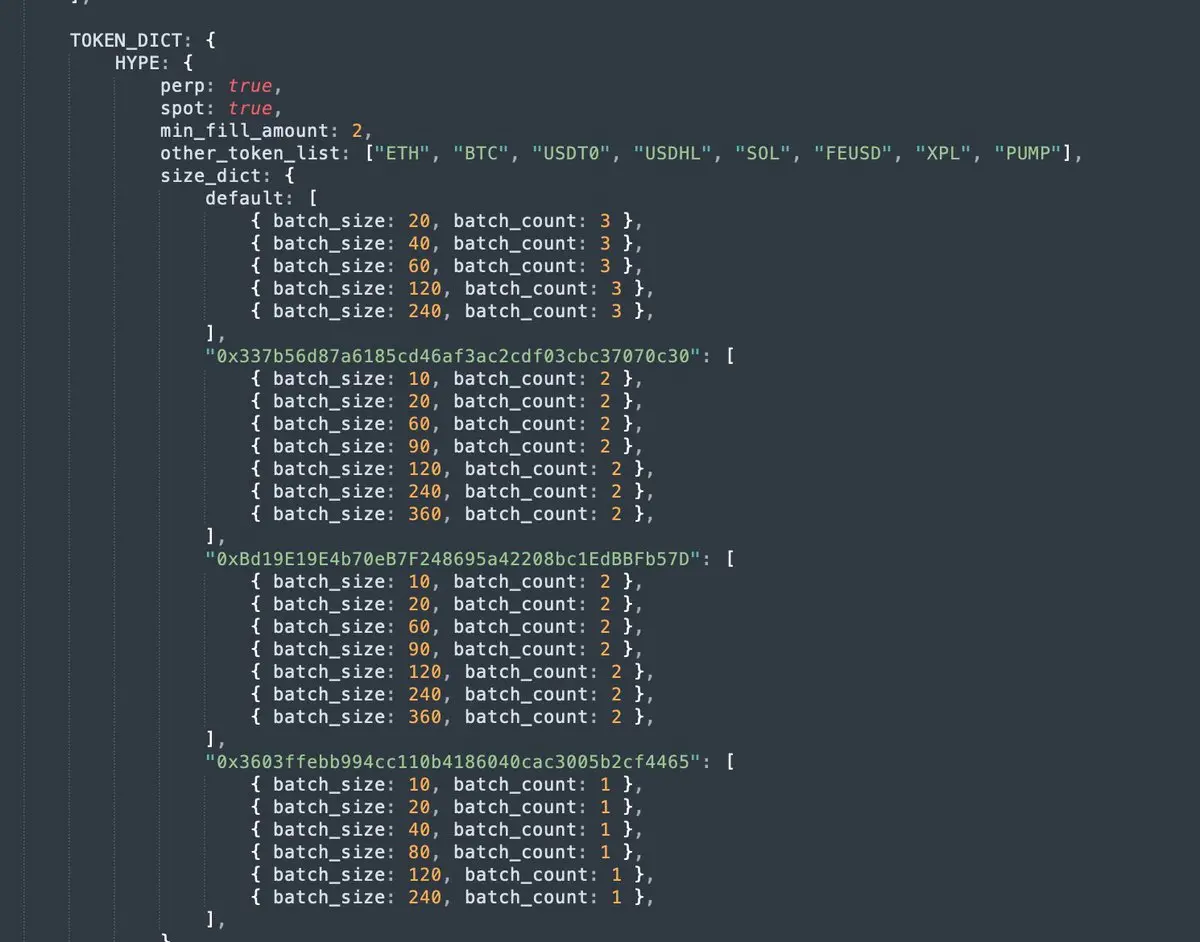

- 利润区间(Profit Range):定义何时挂单、何时保留、何时撤单并替换;

- 可参与的 AMM 池(例如 HyperSwap 上的 HYPE/USDT0 0.05% 费率池,Project X 上的 HYPE/UBTC 0.3% 费率池);

- 每个池的下单规模与订单数量。

吃单交易的参数如下图所示。

经过几天的微调,我们终于避免了大部分的失衡情况,且一旦出现失衡,我们会立即使用时间加权平均价格来尽快平仓以限制风险。这彻底改变了游戏规则,竞争对手仍然只是吃单方,而我们正在碾压他们,交易量达到了他们的 20 倍。

*跳过在 Hyperliquid 上的 USDT/USDC 交易

我们遇到的下一个挑战是 USDT0 的特有情况。USDC 是 Hyperliquid 上排名第一的稳定币,而 USDT0 是 HyperEVM 上排名第一的稳定币。HyperEVM 上交易量和套利机会最好的资金池是 HYPE-USDT0 池。但由于我们需要在 HyperEVM 上使用 USDT0,在 Hyperliquid 上使用 USDC,我们不得不在 Hyperliquid 上执行 2 笔交易来在这两种资产之间进行再平衡。

举个例子,当 HYPE 价格上涨时:

- Hyperliquid 上的挂单成交 ➡️ 卖出 HYPE 换取 USDC(0% 手续费);

- 在 HyperEVM 上用 USDT0 买入 HYPE;

- 在 Hyperliquid 上卖出 USDC,买入 USDT0(t吃单费率 0.0245%);

问题在第三步:

- 我们需要支付吃单手续费(利润更低,竞争力下降);

- Hyperliquid 上的 USDT0/USDC 市场尚未成熟,滑点大,定价不准;

因此,我们决定尽可能跳过这一步。为此,我们构建了新的参数与逻辑:

- USDC 阈值:仅当 USDC 余额 > 120 万时,才跳过 USDT0 → USDC 交易;

- USDT0 阈值:仅当 USDT0 余额 > 30 万时,才跳过 USDC→USDT0 交易;

- 真实价格数据源:每分钟调用 Cowswap API 获取实时 USDT0/USDC 价格,而非依赖 Hyperliquid 订单簿。

*引入永续合约(perps)套利

先声明一下,我们几乎从未在加密货币领域使用过杠杆或永续合约(除了 2018 年在 BitMex 上那次—— 并不太成功),所以一开始其实我们并不了解这套东西。

但我们后来注意到,HYPE 永续合约的成交量远高于现货,且手续费稍低(现货 0.0245%,永续合约仅 0.019%)。我们觉得可以尝试用永续合约优化策略。竞争对手目前都还没用永续合约,所以这部分市场流动性我们几乎是独享的。

在测试中我们发现,使用永续合约不仅能捕捉更多套利机会,还能赚取资金费用(funding)。当 HYPE 永续价格相对现货出现溢价或折价时,我们能进一步挖掘套利空间。这是竞争对手完全没做的。

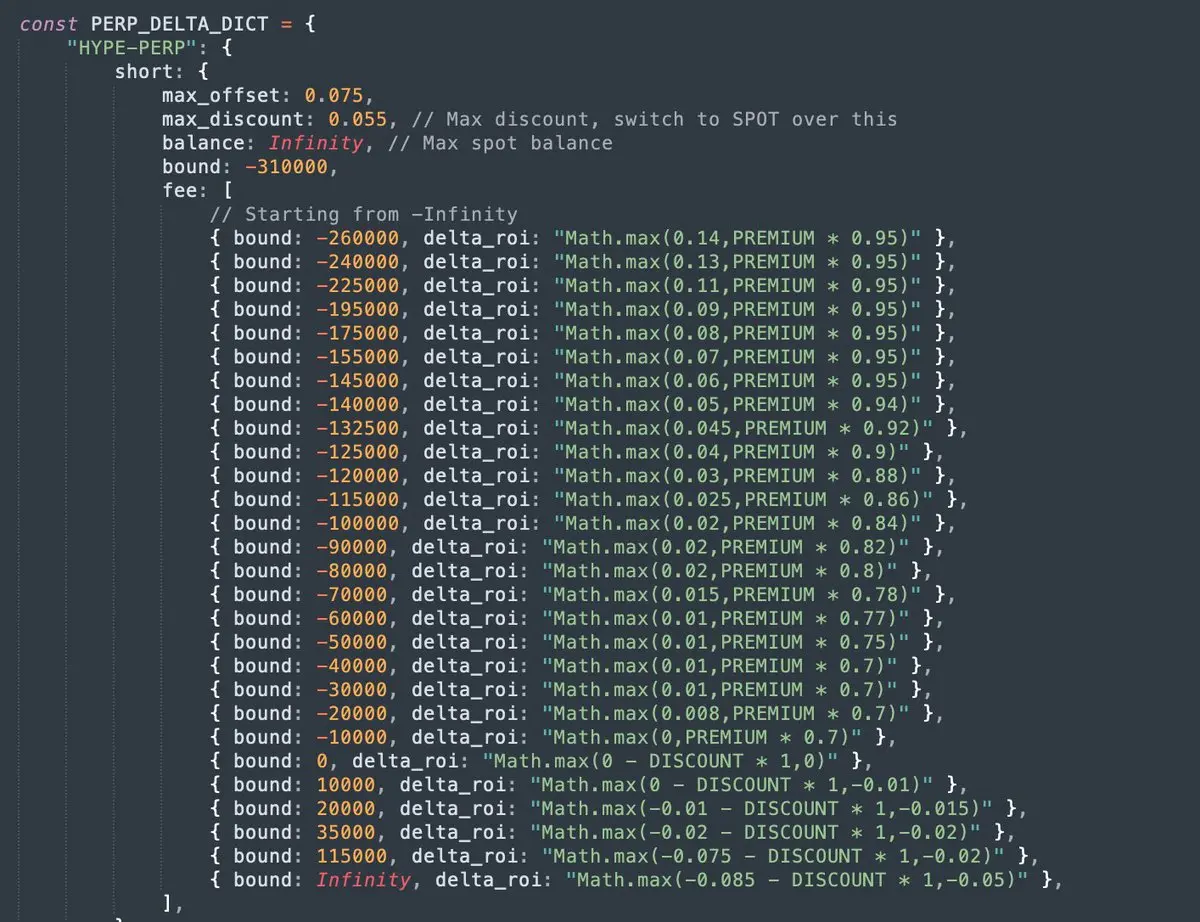

于是,我们设计了一套新的系统参数:

- Bound(限额):最大可做空/做多的 HYPE 数量,避免被强平或耗尽 USDC/HYPE 余额;

- Premium/Discount(溢价/折价):实时监控永续价格相对现货的偏差;

- Max Premium / Max Discount(阈值):溢价过高时停止做多,改走现货;

- Progressive ROI(渐进收益率):仓位越大,要求的利润率越高,以防陷入过深的多/空仓;

- ROI 公式:基于永续溢价/折价 仓位规模动态调整。

以下是作为吃单方配置 HYPE 空头的参数界面。

事实证明,引入永续合约是我们最重要的改进之一。它仅凭资金费用收入就带来了约 60 万美元的收益,并带来了更多基于溢价/折价的套利机会。

分工与协作

很多人问我们俩是怎么分工、怎么合作的。

在外界看来,我常常是那个只会在 CT 上乱发帖、瞎搞笑的“废话担当”,而我兄弟则是那个安静写代码的技术宅。但现实远比这复杂得多。我们的合作方式,跟当年 Blur 挖矿时期的节奏很像。

做这种 Bot 程序时,你永远不知道下一个 bug 或市场变化何时出现。我们每天都在解决问题、优化算法、对齐思路。我们的任何改动都要讨论到一致才会执行。

他负责编码,也搭建了控制面板,让我能管理参数。我完全不会写代码(真的一点不会),但我知道如何配置策略,让它在市场上跑出最优表现;而我兄弟则正好相反,他会写程序,但不会配置策略。

我们俩在性格上也非常不同:我兄弟喜欢频繁更新、快速试验(我觉得太激进);我则偏保守,主张只要能赚钱就别动(他觉得太懒)。

我们之间的典型对话模式如下。

我(实际上非常毒舌):“这程序好像怪怪的……你改了啥?”

他:“没啊……嗯,也许改了一点小东西吧。”

对我们俩来说,在没有正规公司流程的情况下构建 Bot 程序的一个奇怪之处是,在经过 250 次更新后,你会感觉你创造了一个你不再完全理解或控制的东西。当你推送新的更新时,有时很难掌握它将带来的所有影响。

结语

过去 8 个月,我们几乎把全部时间都投入到这个程序上。

尤其是从六月开始,Wintermute 那群怪物级做市商带着海量流动性和一整支量化团队加入了战场。我还记得七月我们在伊斯坦布尔到博德鲁姆的 5 天旅程——原本是去度假的,结果整整 5 天都在酒店锁门调试程序。

最终我们的战绩是:

- 盈利:500 万美元;

- 在 Hyperliquid 上的总成交量:125 亿美元;

- 在 HyperEVM 上支付 Gas 费:120 万美元(占该链总费用的 20%);

- 累计开发时间:2000 小时;

- 市场份额:5% 的 Unit 交易量;

现在,我们决定暂时收手,让机器人歇口气。期待下一轮的机会 —— Hyperliquid Season 3 以及 Unit Season 1。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

一文了解预测市场流动性的前世今生

无论流动性类型如何,都取决于具体市场。作者:Dora Lsk编译:深潮TechFlow最近,越来越多的人开始讨论预测市场。尽管它们正变得越来越流行,但也存在一些缺点。其中之一就是流动性不足,这在交易中

-

对话 Canton 联创:让资产原生上链,机构牛市的幕后推手

跟随 Yuval Rooz 的分享,走进机构宠儿 Canton Network 重塑全球金融体系的核心愿景,以及实现该愿景背后的技术硬实力和市场软实力。撰文:深潮 TechFlow从 ETF、RWA

-

市场暴跌别慌!火币 HTX 与孙悟空推出两大 1 亿美金计划驰援暴跌受损用户

市场暴跌别慌!火币 HTX 与孙悟空推出两大 1 亿美金计划驰援暴跌受损用户“本来应该从从容容游刃有余,现在却匆匆忙忙连滚带爬,睁眼说瞎话,你在哽咽什么呐,你在哭什么哭——没出息!” 如果最近你打开加密行情图,也许这段“暴跌心声 BGM”会立刻自动播放。BTC 从年内高点回调

-

xBrokers 引领新范式,你能在熟悉的加密交易界面里买港股了

xBrokers 引领新范式,你能在熟悉的加密交易界面里买港股了10月20日,xBrokers交易区开始试运行。终于,有人把真正的股票搬进了加密世界。 我在这个圈子看了一年RWA项目,大多数都在讲故事,代币化债券、收益凭证、合成资产。给传统金融资产包一层链上外壳,

-

波场 TRON 的“逆势稳定术”:一场暴跌中的生存启示

波场 TRON 的“逆势稳定术”:一场暴跌中的生存启示10月10日晚间22点起,加密市场突遭剧烈冲击。短短七个小时内,BTC从高位急速下挫,最低跌至10.2万美元,ETH亦一度跌至3400美元,市场单日清算额高达190亿美元,部分机构估算全网清算规模或逼

-

对话 Tether CEO:每晚睡 5 小时,没别的爱好,目标是实现 100 倍增长

每个人都应该有自己的使命,无论大小,只要你快乐就好。整理 & 编译:深潮TechFlow嘉宾:Paolo Ardoino,Tether CEO & Bitfinex CTO主持人:Kevin Foll

-

8 个月,500万:HyperEVM 头号套利机器人获利解析

如何打造 HyperEVM 最强套利机器人?作者:CBB编译:深潮TechFlow2025 年 3 月,加密市场看起来岌岌可危。关税的冲击让局势更加严峻,我们开始思考下一步的最佳机会在哪里。随着 Hy

-

xBrokers 交易区开启试运行:从代币上线到真实股票交易的生态验证

xBrokers 交易区开启试运行:从代币上线到真实股票交易的生态验证10月20日16:00上线,测试期内开放真实港股交易,12月1日起提取至任何港股券商继平台治理代币X于10月17日正式上线后,xBrokers 宣布,其核心业务板块“xBrokers交易区”于2025

- 成交量排行

- 币种热搜榜

泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 币安币

币安币 First Digital USD

First Digital USD 瑞波币

瑞波币 狗狗币

狗狗币 莱特币

莱特币 Sui

Sui OFFICIAL TRUMPUXLINK

OFFICIAL TRUMPUXLINK 艾达币Pepe

艾达币Pepe ZEC

ZEC FIL

FIL OKB

OKB EOS

EOS ZEN

ZEN YGG

YGG LINK

LINK CFX

CFX LUNC

LUNC SHIB

SHIB CAKE

CAKE