Animoca Brands 研报:交易所的新时代,如何走向主流?

作者:Animoca Brands

交易所走向主流

中心化交易所(CEX)在加密行业的发展中发挥了关键作用。它们提供了交易与发现加密货币的核心基础设施,是整个加密空间的基石。作为最早拥有清晰商业模式的参与者,CEX 迅速演变为庞大的机构,雇佣成百上千的员工。它们扩展用户规模的努力极大地推动了加密货币在大众中的普及。

加密交易所的形态经历了多个阶段的演变。最初,它只是场外(OTC)交易的电子化升级。随着 Web3 项目和山寨币的繁荣,交易所抓住了激增的交易需求,转型为专业级平台。随后又增加了借贷和对冲等功能,以满足专业交易者的需求。

然而,CEX 的增长如今面临挑战与机遇。一方面,原生加密人群已经接近饱和,导致近年来用户获取速度放缓。同时,去中心化交易的创新正在分流用户,例如 Meme 币发行平台和类似 Hyperliquid 这样的高级 DEX,它们提供了接近 CEX 的体验,但更透明。这迫使交易所必须整合自托管钱包与 DEX 交易,以留住原生用户。

另一方面,巨大的增量用户机会正在涌现。美国新政府的亲加密立场、美元贬值,以及地缘政治竞争推动的稳定币采用,都在催生新一波大众加密采用与链上交易。这意味着新用户与可交易资产的双重增长。交易所可以凭借 24/7 交易、永续合约与全球接入等优势,与传统券商竞争,从而吸引主流用户。

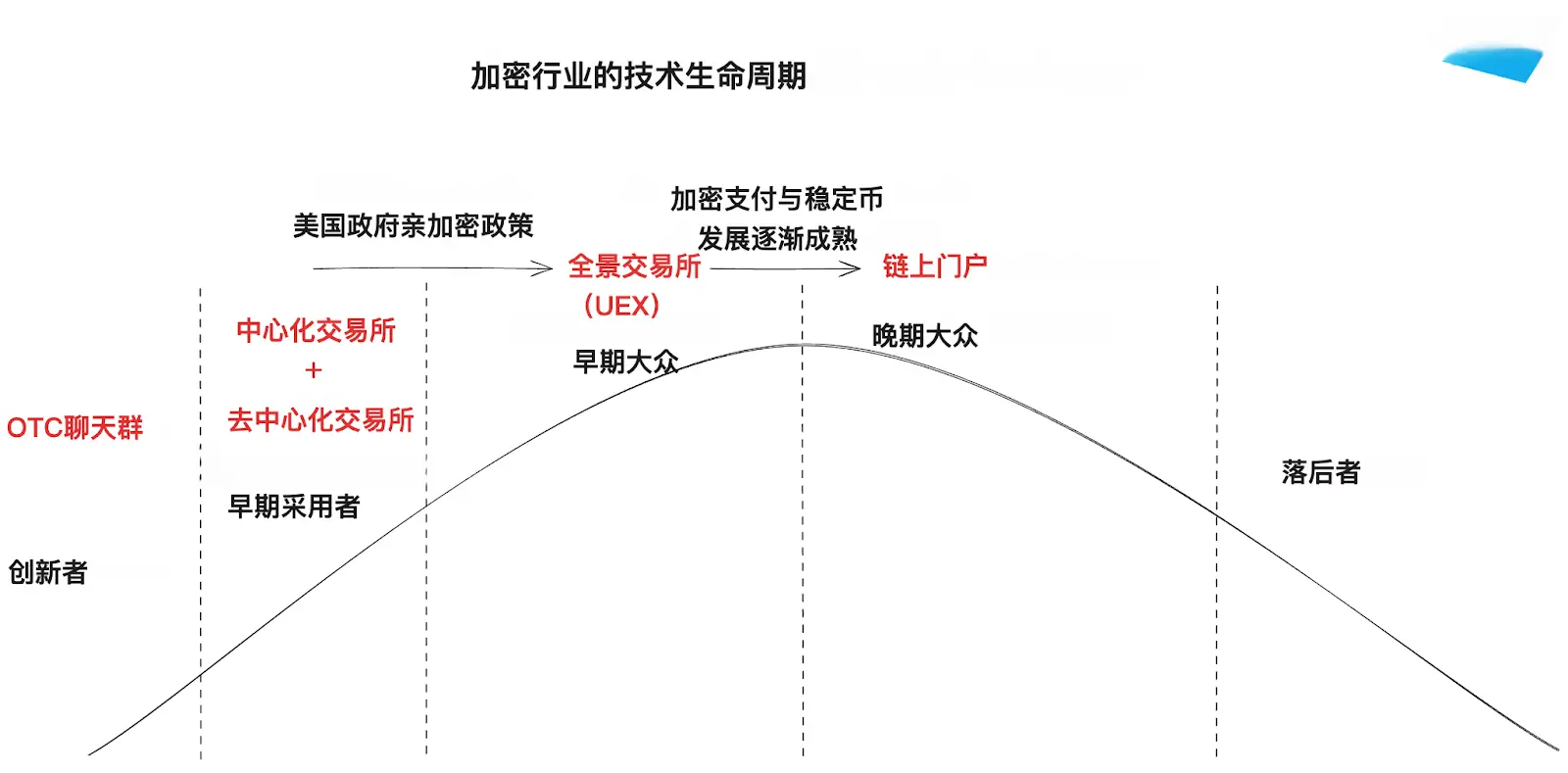

结合技术采用生命周期的理论,我们正从“早期用户”(第二阶段)过渡到“早期大众市场”(第三阶段)。过去五年,原生加密用户与“Degens”驱动了交易所的增长。如今,早期大众市场——那些只有在明确收益可见后才会采用创新的人群——将成为新的增长引擎。为了迎接这一转变,交易所正在从中心化或去中心化交易所演变为全景交易所(UEX)。

我们可以进一步预测,在“后期大众市场”的驱动下,增长的后半程将主要依赖交易所,它们将成为进入链上世界的主要门户。主流用户可能不需要复杂的交易功能,但他们需要支付、存款、收益等金融服务。凭借现有的钱包与托管服务,以及强大的组织能力,交易所完全有条件成为链上服务的统一入口。

交易所的早期发展

在早期阶段,加密相关活动主要由技术爱好者和矿工驱动。他们最早尝试新工具,快速采用了交易、代币销售和支付用例。当时,论坛或 OTC 聊天群是主要的交易场所。2010 年 3 月上线的 BitcoinMarket 是第一个定位加密资产的交易所,随后 Mt. Gox 崛起,在 2013 年的巅峰时期处理了超过 70% 的比特币交易。

2013 年,比特币价格开始上涨,媒体开始关注。人们对安全、便捷的比特币与法币兑换需求增加。OTC 虽然还能用,但速度慢且风险高。更多中心化交易所开始出现,提供订单簿与托管服务,解放了用户,使其无需自行处理交易细节。

2017 年 ICO 爆发,新代币大量涌现。交易者需要更好的工具来跟进。交易所因此成为首选场所,用户开始尝试更复杂的策略,如对冲与杠杆。为支持这些需求,交易所推出了永续合约与保证金交易。

到 2020 年,美国利率下降,更多投资者开始关注加密。他们看到了机会,想要专业工具来管理资产。同时,DeFi 项目与新叙事保持了高流动性,吸引了更多经验丰富的投资者。

随着散户与早期采用者推动需求,专业做市商与交易公司也跟进。竞争加剧,交易所不得不进化以支持更复杂的策略,增加结构化产品、理财收益等。用户获得的交易体验逐渐接近传统市场,拥有在快速发展的加密世界中所需的全套工具。

从早期采用者到大众市场

增长放缓

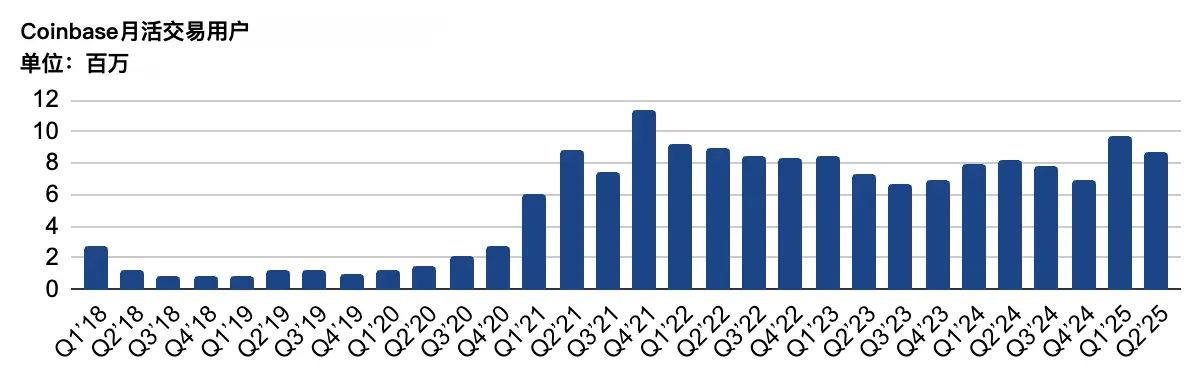

在 2020 和 2021 年的激增之后,交易所的用户增长进入放缓阶段。早期采用者当时已经入场,把加密资产视为新的投资前沿,但这还不足以说服更广泛的大众。FTX 和 Luna 的崩溃在 2022 年将行业推入“加密寒冬”,影响一直持续到 2023 年底。在此期间,交易所用户增长停滞。早期采用者基本已加入,而早期大众则保持观望,等待更确凿的收益再决定是否参与。

这种停滞在头部平台上表现明显。例如,Coinbase 的月活交易者自 2021 年以来一直维持在 800–900 万之间。新代币发行或叙事推动的增长几乎消失。增长放缓凸显了交易所需要扩展功能、触及更广泛受众的紧迫性。

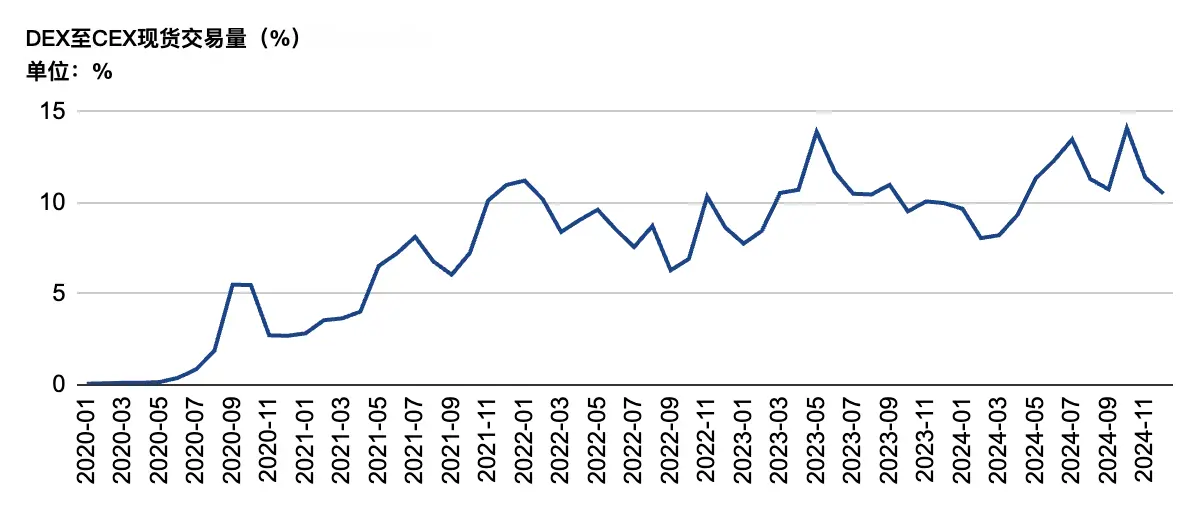

与此同时,DEX 代币交易的兴起,尤其是 meme 币发行平台的流行,吸引了更多风险偏好用户离开中心化交易所,把更多流动性和用户留在链上。以 Pump.fun 为代表的 meme 币平台在 2024 年成为焦点。链上 Launchpad 不仅让新代币的创建极其容易,还逐渐把一切都与代币挂钩。像 Zora 这样的平台将每一条社交内容都代币化,把社交流量直接转化为代币交易。

在这一缓慢增长阶段,领先的交易所专注于深耕已有用户群,并通过链上与交易所内活动保持用户粘性。它们主要采取三大策略:搭建链上生态系统,推动自托管钱包,将 DEX 代币交易集成到钱包与交易所中。

公链与生态发展

多家交易所推出了自有公链和平台代币。这些公链帮助交易所留住熟悉链上功能的加密原生用户,而交易所本身则服务于更广泛的大众用户。代币则作为桥梁,连接链上生态与交易所用户群。这一模式还让交易所能把代币发行活动与上所结合,支持更具创意的营销与生态建设。

以 BNB Chain 为例,它是币安链上布局的核心。Binance Wallet 中的 Meme Rush 页面依托 BNB Chain,让用户可以直接在链上 Meme Launchpad Four.Meme 上交易新发行的 meme 币。

同时,BNB 代币本身在连接交易所与链上两端起到核心作用。用户既可以在 Binance 的 Launchpool 活动中质押 BNB,也能通过 Binance MPC 钱包参与 PancakeSwap 上的新代币发行。

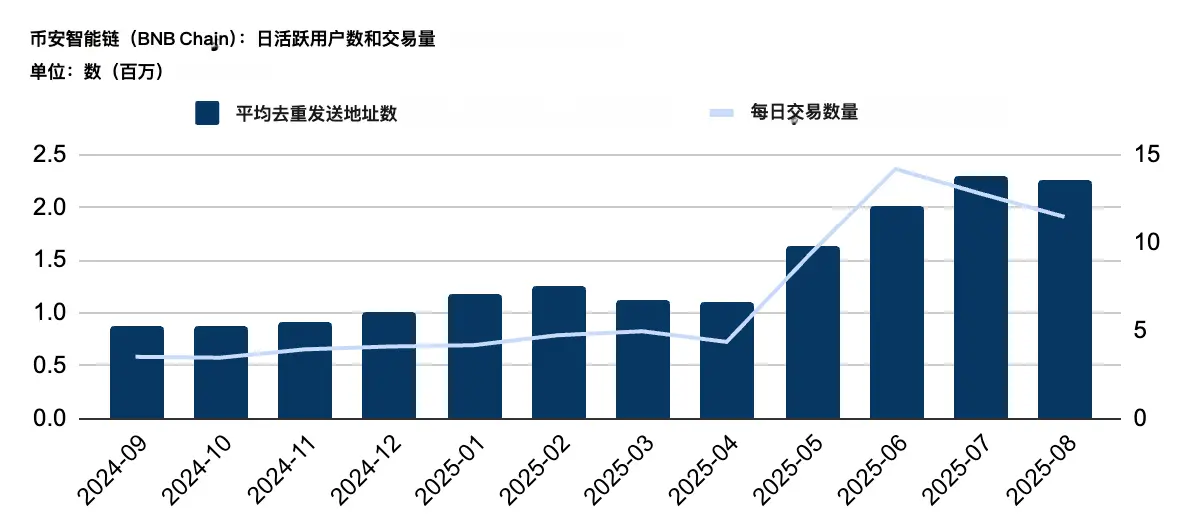

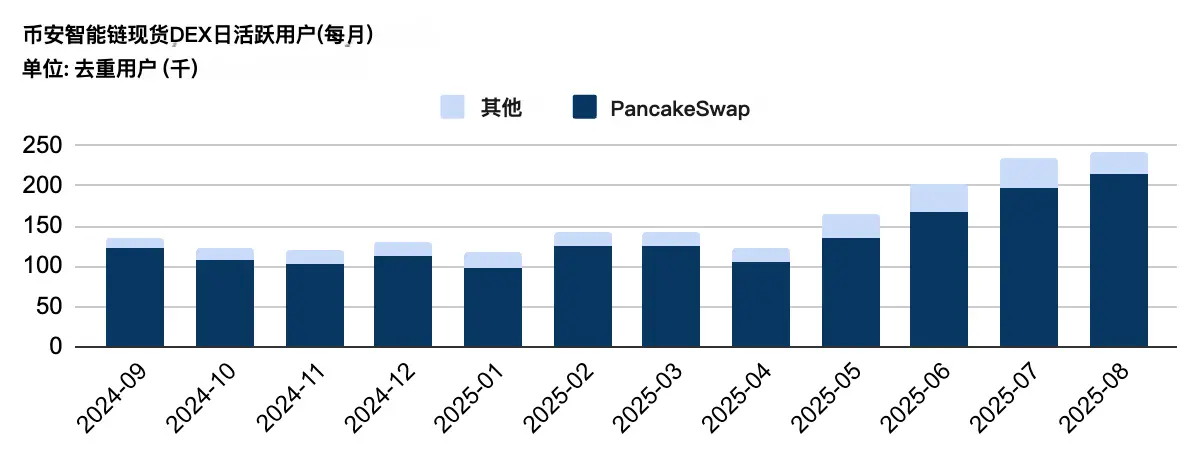

在过去一年里,BNB Chain 的月活跃用户从 100 万翻倍至 200 万以上,日交易量从 100 万跃升至 1000 万,DEX 活跃度也从每日 12 万增加到超过 20 万。这些数据反映了随着链上功能成熟,交易所的集成推动了更强的用户采用与更深度的生态互动。

不仅如此,交易所还开始尝试与社交平台结合。Coinbase 的 Base App 就是例子。2025 年 2 月 5 日,它集成了 Farcaster,用户可以直接在 App 内发帖并利用 Farcaster 的社交关系网。这可能为 Base App 带来了百万级的新用户。随后 Zora 在应用中引入内容代币化,让创作者经济更直接地嵌入交易所生态。

去中心化钱包

随着 DEX 的发展,CEX 逐渐把链上产品推向中心,钱包与链生态成为关键入口。去中心化钱包作为通往 Web3 的直接门户,让用户可以管理资产,通过集成的“应用商店”探索 dApps,并借助代币激励逐步参与链上活动。

近年来,交易所打造的加密钱包往往能统一多链账户,让资金转账与跨链兑换更顺畅。它们不仅支持现货与 meme 币交易,还集成了质押与 DeFi 收益功能,让资产高效运作。同时,任务式奖励机制鼓励用户探索新功能并与生态更深互动。

OKX Wallet 是典型案例。它最初专注于多链资产管理,逐步扩展至 150 区块链,用户不再需要多个钱包。安全性上,采用多方计算(MPC)提升了链上质押、代币兑换、NFT 交易和 DApp 使用的安全性,逐步形成完整的 Web3 生态。

在交易与收益上,它支持现货、质押与 meme 币市场,用户可直接在钱包内操作。OKX Wallet 还推出了 DeFi Earn 产品。

为提升粘性,OKX Wallet 引入了任务激励,如 Crypto Quests 与互动交易挑战,让用户通过完成任务获得奖励,从而深化使用。

集成 DEX 交易

在 2025 年第一、二季度,多家交易所上线了所内的链上交易功能。用户可以直接通过 CEX 的现货账户交易链上资产,无需理解复杂的链上概念或支付 gas 费。

这种设计对“degens”尤其有吸引力,因为它让他们能在同一平台上接触更广泛的链上资产。已上线类似功能的交易所有:

- Binance(资产由上币团队挑选)

- OKX(资产由上币团队挑选)

- Coinbase(支持 Base 链上的所有链上资产)

- Bitget(支持 ETH, SOL, BSC, Base 链上的所有链上资产)

以 Binance 为例,它将此功能命名为 Binance Alpha,旨在让用户无需离开 Binance,即可接触潜力巨大的早期项目。为保证质量与成长性,Binance 的上币团队会精心挑选能在 Alpha 上架的代币。

此外,用户在 PancakeSwap 上使用 Alpha 代币进行交易或提供流动性,可以获得积分。这些积分随后决定用户是否有资格参与 Binance Alpha 新项目活动,形成了持续的激励循环,促进用户探索与参与新兴代币。这一策略带动了 Binance Wallet 的快速采用。

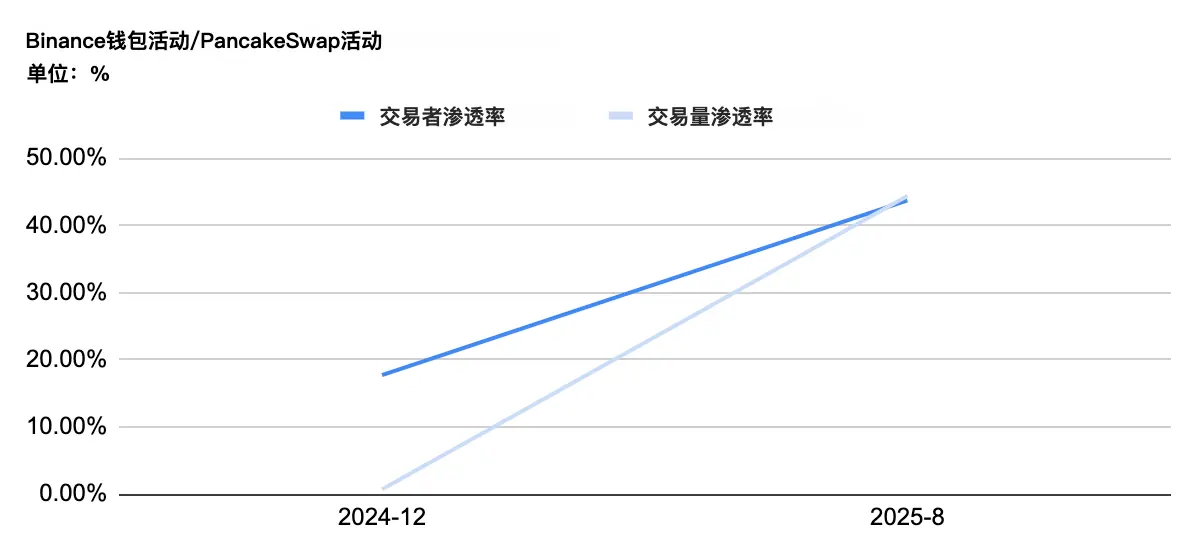

2024 年 12 月,Binance Wallet 改版上线时,PancakeSwap 日均交易量约 8 亿美元,Binance Wallet 约 500 万美元。PancakeSwap 日活交易者约 4.8 万,而 Binance Wallet 仅 8500 人,渗透率分别为 17%(交易者)与 0.7%(交易量)。

到 2025 年 8 月,PancakeSwap 日均交易量增至 30 亿美元,而 Binance Wallet 已达到 14 亿美元。PancakeSwap 日活交易者均值为 5.39 万,Binance Wallet 为 2.14 万,渗透率双双超过 40%。

同时,AI 辅助交易等功能也被不断引入,推动用户增长。例如,Bitget 推出了 GetAgent —— 一个 AI 交易助手。用户可以通过与AI对话分析代币、获取交易信号并构建策略,全部在同一App内完成。

尽管这些努力不断带来新增长,但真正的大规模用户增长曲线(下一条 S 曲线)仍有待解锁。截至 2025 年第二季度,全球仅 6.9% 的人口持有加密货币,而有 15–30% 的人口参与股票交易。

新的发展方向

2025 年初,美国政府更迭,使其态度从“反加密”转向“亲加密”。美国证监会主席 Paul Atkins 宣布了“加密计划”(Project Crypto),推出了一系列亲加密的监管政策。这一举措与特朗普政府将美国打造为全球加密中心的目标一致。

政策变化不仅提升了原生加密用户的信心,更重要的是,它让传统金融机构可以探索加密作为新的金融服务通道。越来越多的现实世界资产(RWA)开始上链,包括货币市场基金、私募信贷、黄金、股票,甚至未上市公司的股份。

对加密交易所而言,这些链上资产创造了与传统券商竞争的机会,吸引那些熟悉股票但尚未进入加密的用户。交易所在 24/7 交易、无地理限制和永续合约方面已具备天然优势。

代币化的 RWA 还能释放低流动性的资产,例如私营公司股份,为投资者扩展了可及性。结合其他链上传统资产(债务、股票、货币市场基金),加密交易所能够提供优于传统市场的交易体验,把这些资产带给更广泛的投资群体。

相互渗透

2025 年,加密交易所推出更多面向传统金融用户的资产与功能,以降低主流用户的进入门槛。在资产端,加密交易所上线了代币化股票和 RWA 支撑产品。例如:

- Binance 与 Bitget 推出了货币市场基金支持的代币,分别是 RWUSD 与 BGUSD。

- Bitget 还上线了股票代币,并与 Ondo Finance 合作,让用户无需传统券商账户即可直接交易。

Ondo Finance 的代币化股票市场已支持超过 1.8 亿美元的资产,铸造与赎回量超过 1.9 亿美元。通过提供与传统券商相当甚至更优的服务,加密交易所已占据先机,提供全球可及性。

发挥链上交易优势

与传统金融平台相比,加密交易所主要通过两种方式拓展了资产覆盖的范围:股票永续合约与私营公司股份的代币化。

- 股票永续合约

在传统股市中,交易受清算要求与杠杆限制约束。以美国为例,《Regulation T》规定保证金借贷上限为股票价格的50%,即大约2倍杠杆。投资组合保证金账户可提供更高杠杆,有时可达6-7倍,但取决于风险状况。传统交易所的交易时段也有限制,例如纳斯达克的交易时间为周一至周五上午9:30至下午4:00(美东时间)。尽管存在盘前盘后交易,但流动性不足且波动性较高。

加密交易所突破了这些限制,尽管可能处于法律和监管的灰色地带。用户可在加密交易所随时交易股票永续合约,并获得更高杠杆。例如,MyStonks 提供高达20倍杠杆的股票永续合约,Bitget 目前则支持最高25倍杠杆。这类设置为投资者提供了传统市场无法比拟的全球化准入和灵活性。

- 私营公司股份

加密交易所的另一项创新是将私营公司股份代币化,使散户投资者也能参与。相比之下,传统金融中的私募股权市场仍然仅限于机构或合格投资者,准入门槛高、流动性有限。允许用户交易私营公司股份代币化版本的交易所,为这些资产引入了价格发现机制与二级市场流动性。例如,Robinhood 最近向散户开放了对 OpenAI 私募股权的投资渠道。不过,此类产品因受制于法律与监管限制,尚难以广泛普及。

传统玩家的追赶

当原生加密交易所拓展到传统资产时,传统交易所与券商也在努力缩小与加密世界的差距。

- Robinhood

Robinhood 是一家美国金融服务公司,以其免佣金股票交易平台闻名,主打简单界面与低门槛投资。

基于这一思路,Robinhood 也扩展至加密市场,用户可买卖与持有比特币、以太坊、狗狗币等主流加密资产。平台还配备了加密钱包,支持资产的收发与存储。它也在推出以太坊和 Solana 的质押功能,让用户在应用内直接获得收益。

Robinhood 进一步在欧洲扩展,提供超过 200 种代币化的美国股票与 ETF。这些代币支持 24/5 交易,股息直接发放到应用中,并且不收取佣金或额外价差。

为支持代币化与无缝交易,Robinhood 正在构建基于 Arbitrum 技术栈的 Robinhood Chain(二层区块链)。代币化股票最初会在 Arbitrum 上发行,未来计划迁移至 Robinhood Chain,从而为用户提供更强的掌控力、更高的安全性,以及传统金融与去中心化金融更一体化的体验。

推出 Robinhood Chain 也为平台带来新的可能:吸引欧洲以外的流动性,将全球用户与其代币化资产相连。

- PNC 银行

2025 年 7 月,PNC 银行宣布与 Coinbase 建立战略合作,以提升客户的数字资产服务。通过 Coinbase 的“加密即服务”(CaaS)平台,PNC 将为客户提供安全、可扩展的加密交易与托管解决方案。这样,PNC 客户可以直接在银行界面买卖和持有数字资产。同时,PNC 还将向 Coinbase 提供部分银行服务,体现了双方共同打造更强健数字金融体系的承诺。

- 股票交易所

虽然加密市场早已 24 小时运作,但部分股票交易所也开始跟进。2025 年 3 月,纳斯达克宣布将在美国主板引入 24 小时交易,以满足全球不断增长的全天候美股需求。

下一个时代:全景交易所与链上世界的门户

结合目前的发展趋势,我们可以看到交易所的两大演进方向:

- 全景交易所(Universal Exchange, UEX)——面向所有人,交易所有资产的平台。既服务原生加密用户,也吸引主流用户,不受地域与时间限制。

- 链上世界的门户(Gateway to On-chain World)——构建超级应用,通过支付等日常链上服务,把用户与更广泛的加密生态连接起来,并孵化活跃的链上应用生态。

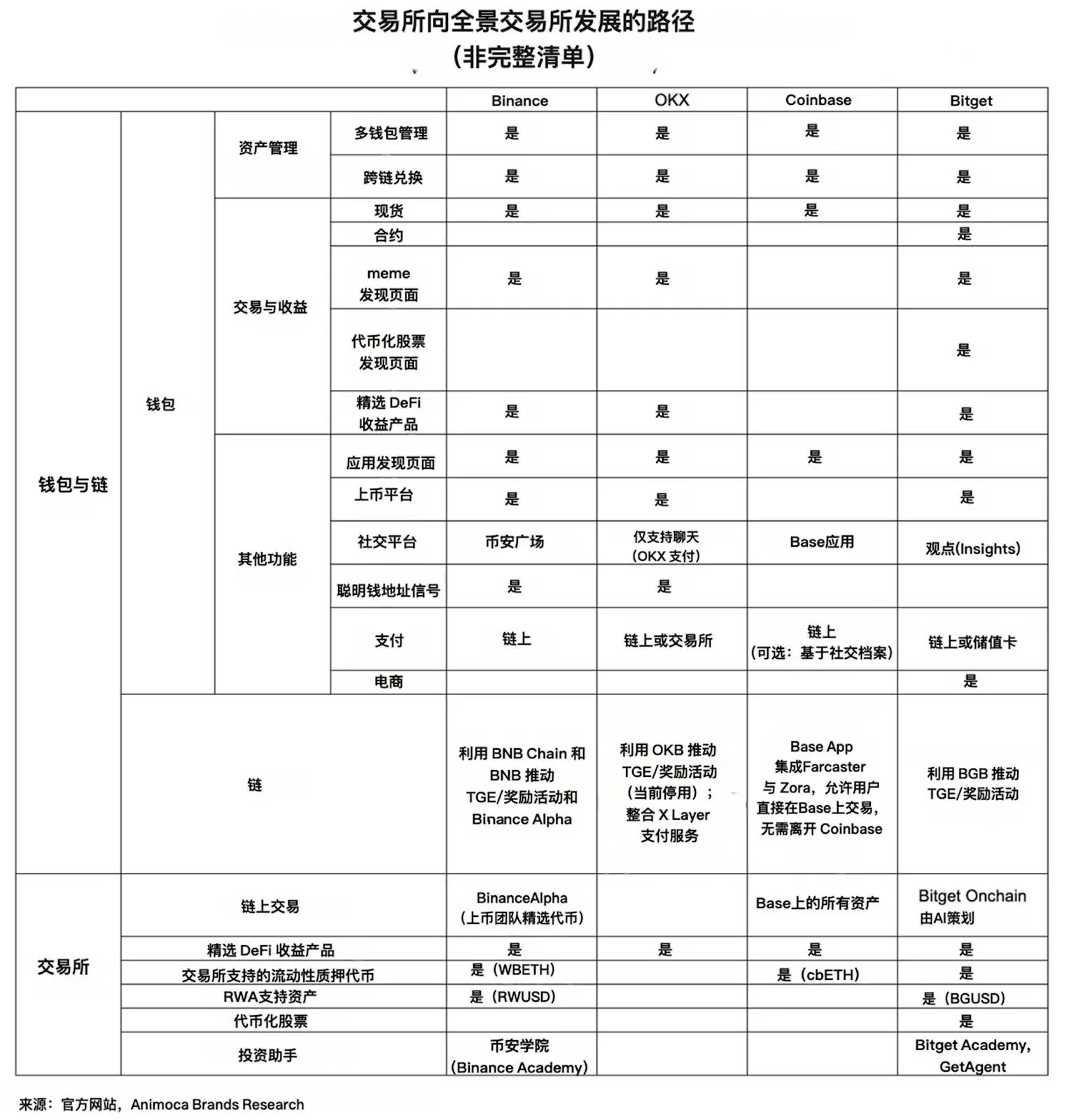

全景交易所(UEX)

随着 CEX 希望同时服务原生加密用户和主流用户,它们正从单一交易平台扩展为完整生态。Bitget 提出的“UEX”概念正体现了这一趋势。

其中重要的一环是整合 DEX 代币。像 Binance Alpha、Bitget Onchain 等功能,让用户能在交易所内接触原本仅限 DEX 的代币。

交易所也在扩展可交易的资产种类。例如 Zora 把社交媒体帖子代币化,使创作者经济直接进入交易所界面。

与此同时,美国的亲加密政策也加速了现实资产上链。货币市场支持的代币、代币化股票、甚至私营公司股份,都已能在 Binance、Bitget、Robinhood 等平台交易。凭借全球覆盖与 24/7 交易,交易所比传统券商更具优势。

所有这些都让更多人有机会进入加密世界。通过结合 DEX 代币、新型资产和代币化现实资产,交易所正打造一个能同时服务新手与老用户的统一平台。

链上世界的门户

随着亲加密政策落地,稳定币快速发展,境内外发行方纷纷入场。银行通过发行稳定币来保护流动性,市场平台则用它们来吸引资金与业务。交易所在其中扮演关键分销角色,例如 Coinbase 上的 USDC,或各大平台上的 USDT。

同时,交易所与钱包也在构建支付与转账基础设施。例如:

- OKX Pay —— 基于 X Layer 提供零 gas 费用支付,且无需持有 OKB;

- Bitget Wallet PayFi —— 支持越南、巴西等国家的二维码支付网络,用户可直接使用稳定币消费。

随着这些系统逐渐成熟,稳定币开始进入日常交易。但由于持有稳定币无收益,用户会寻求有息选择,从而催生“加密银行”的需求。Binance、OKX、Bitget 都已将 DeFi 收益与 RWA 支撑资产整合进钱包,让用户在资金留存的同时还能赚取收益。

这与传统金融路径类似:支付宝先以支付吸引用户,再叠加理财产品;平安先做保险,再延伸至综合金融。加密交易所同样在结合支付、存款与收益,部分定位为全景交易所,部分则发展为超级应用(如 Coinbase Base App),融合支付、社交、MiniApp、代币化内容(Zora、Farcaster)。

通过整合交易、支付与内容,交易所逐渐成为生态枢纽。项目可以直接触达用户,代币在应用内循环,AI 工具辅助交易决策——全面降低了门槛并加深了用户参与。

总结

从当前趋势看,交易所向全景交易所发展的动力主要来自三方面:

- CEX 与 DEX 交易的融合;

- Launchpad 驱动的“万物代币化”;

- 特朗普政府推动下的现实资产上链。

交易所转型为 UEX,不仅是为了捕捉链上创新,更是为了吸引处于“早期大众”阶段的主流用户。

在全景交易所吸引早期大众之后,“链上世界的门户”将把“后期大众”带入加密。这些用户并不需要复杂交易功能,但他们仍然重视支付、存款和收益等便捷金融服务。

这两条路径共同定义了下一阶段增长:从早期爱好者扩展至更广泛人群,把交易所定位为链上生态的主要入口。

不过,尽管全景交易所与链上门户的概念潜力巨大,其实现并非易事。主流采用仍依赖于交易所的信任与可靠性建设。监管壁垒增加了复杂性,不同司法辖区的牌照要求各异,甚至可能禁止综合金融服务,要求业务隔离。尽管存在这些挑战,趋势仍将推动交易所不断向这一终极目标前进——即便不是所有交易所都能单独实现。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

大仙说币:9.29 比特币牛市尚未结束,步入慢牛节奏中

大仙说币:9.29 比特币牛市尚未结束,步入慢牛节奏中美国2025年8月核心个人消费支出物价指数月增0.23%,略超出0.21%的预期,年增率则维持在2.9%,低于预期的3.0%,自2024年中以来已持续高于2.5%,显示出尽管商品价格有所放缓,但通膨压

-

Hotcoin Research | DAT 飞轮能转多久:加密财富盛宴还是泡沫陷阱

Hotcoin Research | DAT 飞轮能转多久:加密财富盛宴还是泡沫陷阱一、引言 2025年堪称DAT爆发的元年。越来越多上市公司仿效Strategy模式,将BTC、ETH、SOL、BNB等加密货币纳入资产负债表,作为核心储备,并通过股票融资不断加码持仓。带来了币价与股价

-

数据强劲与关税升级,加密市场避险回调 Hotcoin Research | 2025 年 9 月 22 日-26 日

数据强劲与关税升级,加密市场避险回调 Hotcoin Research | 2025 年 9 月 22 日-26 日加密市场表现 当前,加密货币总市值为 3.78 万亿美元,BTC占比 57.8%,为 2.18万亿美元。稳定币市值为 2972亿美元,最近7日增幅1.58%,近3个月来,首次出现周数据下滑,其中USD

-

") CoinW 研究院周报(2025.9.22-2025.9.28 期)

CoinW 研究院周报(2025.9.22-2025.9.28 期)关键要点 全球加密货币总市值为3.96万亿美元,较上周4.21万亿美元,本周内加密货币总市值跌幅为5.95%。截止至发稿,美国比特币现货ETF累计总净流入约568.1亿美元,本周净流出9.025亿美元

-

Matrixport 市场观察:BTC/ETH 技术位承压,回调是整固还是新一轮下跌?

Matrixport 市场观察:BTC/ETH 技术位承压,回调是整固还是新一轮下跌?行情分析 近期主流加密资产在冲高后快速回撤,比特币(BTC)自月初约 $124,000 回落至 $109,000 一线,跌幅超 10%;以太坊(ETH)由年内高点约 $4,900 回调至 $3,850

-

火币甄选站以“鸡排主理人”式运营策略获三方认可,零冻结与全额赔付机制推动用户增长

火币甄选站以“鸡排主理人”式运营策略获三方认可,零冻结与全额赔付机制推动用户增长最近互联网最火的梗,大概非“鸡排主理人”莫属。鸡排哥凭借真材实料,再加上对待炸鸡排工作的无限热情,让买鸡排的人大排长龙。而在加密世界,火币甄选站最近就有点像这位“鸡排主理人”。自上线以来,它靠着0冻结

-

Messari 视角下的 USDD 2.0:超额抵押与多链战略的成功实践

Messari 视角下的 USDD 2.0:超额抵押与多链战略的成功实践作者:Messari9月26日,全球知名加密数据研究机构 Messari 发布深度报告《USDD 2.0 - New Horizons》,全面解析了去中心化稳定币USDD 的最新进展与战略布局。报告指

-

Animoca Brands 研报:交易所的新时代,如何走向主流?

Animoca Brands 研报:交易所的新时代,如何走向主流?作者:Animoca Brands交易所走向主流 中心化交易所(CEX)在加密行业的发展中发挥了关键作用。它们提供了交易与发现加密货币的核心基础设施,是整个加密空间的基石。作为最早拥有清晰商业模式的参

- 成交量排行

- 币种热搜榜

泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 狗狗币

狗狗币 瑞波币

瑞波币 First Digital USD

First Digital USD 币安币

币安币 莱特币

莱特币 ChainLink

ChainLink UXLINK

UXLINK 艾达币

艾达币 Sui

Sui Worldcoin

Worldcoin BAKE

BAKE YGG

YGG OKB

OKB FIL

FIL LINA

LINA CFX

CFX EOS

EOS HT

HT AVAX

AVAX SHIB

SHIB