流动性金字塔:为何本轮牛市行情仍可持续?

撰文:arndxt, 加密 KOL

编译:Felix, PANews

这是一个由流动性主导的牛市,但并非传统意义上的流动性。

美联储采取紧缩政策,财政刺激效应逐渐消退,然而风险资产却持续飙升。为什么?因为经济顶层由 AI 驱动的资本收益和资本支出正在层层递减,而加密货币财库公司(TCos)设计出了一种新的传导机制,能够将股权市场的乐观情绪迅速转化为链上买盘。

这个飞轮可以抵御疲软的季节性因素和宏观经济噪音,直到超大规模资本支出转向或 ETF 需求停滞。

个人观点如下:

-

流动性来源转变:并非来自美联储或财政部,而是来自 AI 超大规模企业的股权收益和资本支出。英伟达(NVDA)和微软(MSFT)的财富效应加上超过 1000 亿美元的资本支出浪潮正在向劳动力、供应商以及至关重要的是散户投资组合辐射,将风险从曲线中拉出,进入加密货币市场。

-

加密货币的新买家:TCos(如 MicroStrategy 对于比特币;Bitmine 及其他公司对于以太坊)是将公共股权资本引入现货代币的桥梁。这是上一轮周期所缺乏的结构性买家。

-

宏观逆流目前可控:宏观数据中出现了粘性通胀风险(关税、工资、美元)和劳动力市场疲软的迹象,但 AI 生产力可选性 加密货币的监管利好因素压缩了风险溢价。

1) 金字塔顶端的 AI

-

资本收益→风险轮动:随着标准普尔 500 指数估值过高(预期市盈率偏高),散户资金转向亏损的科技股、高空头仓位组合和加密货币。

-

资本支出作为流动性:超大规模企业的创纪录支出起到了私营部门流动性泵的作用,资金流向供应商、员工和股东,然后回流市场。

-

副作用:AI 基础设施建设(数据中心、芯片、电力)目前表现为投资增长,未来则体现为生产力提升。时间滞后→财富效应立竿见影。

2) TCos = DAT

-

从「初代」到价格追逐型 TCos:早期的 TCos(例如 Saylor)对价格不敏感。新兴的以 ETH 为中心的 TCos 则追求价格,捍卫关键价位,并在其加速推动上游股权价值时进行突破。

-

反身循环:股权融资→购买储备资产(BTC/ETH)→代币价格上涨→TCos 股权上涨→资本成本降低→重复。这就是飞轮效应。

-

致命弱点:防守水平之间的缺口。如果 ETF / 散户未能填补中间缺口,突破尝试失败将迫使传统金融公司(TCos)保留现金,价格将迅速回落。

3) 政策与市场定位的利好

-

加密货币放松管制和更友好的姿态解锁了传统金融(TradFi)的资金渠道。

-

关税「解决方案」只是海市蜃楼:企业仍无法对未来关税走势进行准确判断。不确定性使企业倾向于金融化而非资本支出——更多的资金追逐资产。

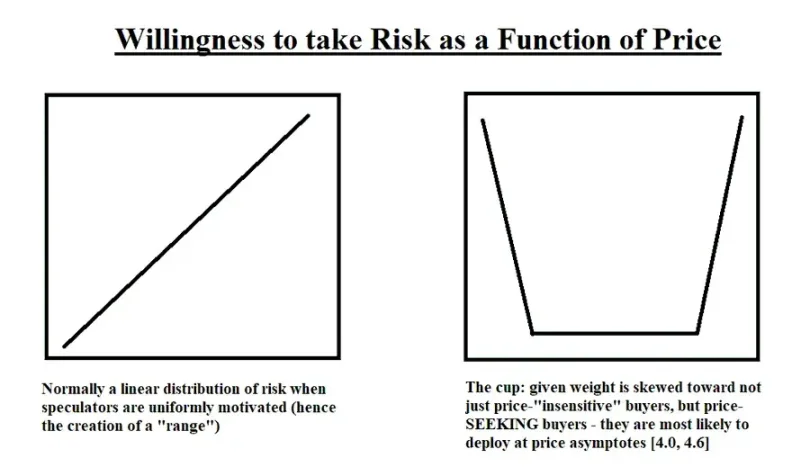

以太坊现状(及其上涨原因)

在多年表现逊于 L2 之后,国债需求 ETF 资金流入为 ETH 带来了转折点。

「杯状理论」视角:寻求价格的 ETH 交易公司(TCos)捍卫 3000 美元、3300 美元至 3500 美元、4000 美元;散户(ETF)需要填补中间空白。如果约 270 亿美元的需求分阶段实现,当前行情可以延续。如果不能,价格波动(杯底的空隙)就会成为问题。

个人看法:ETH 现在的买家群体与之前的周期相比有了结构性变化。不再是「散户 vs 矿工」,而是 ETF TCos vs 流动性缺口。

宏观:担忧之墙(以及市场为何攀升)

通胀

调查供应链压力:连续三个月销售价格指数上升(为 2022 年 8 月以来最高),表明商品价格压力上升,这与关税转嫁、美元走软以及工资粘性相符。

解读:约 4% 的隐含通胀率并非危机,但会增加降息的复杂性。美联储只能在劳动力市场不出现裂痕的情况下容忍有利于经济增长的通胀。

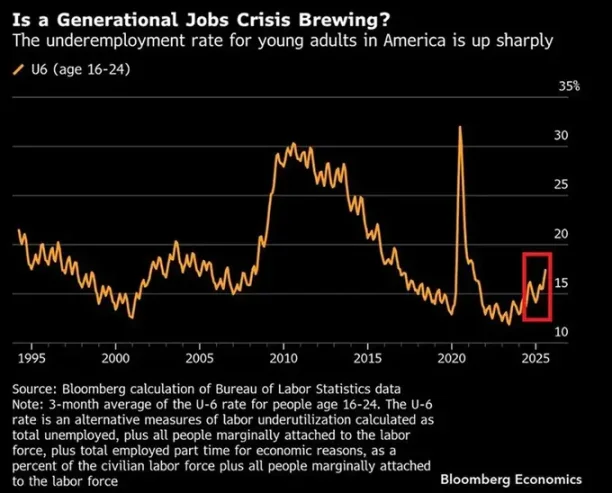

劳动力

劳动力市场年轻人就业不足率飙升(约 17%,三个月平均值)是经济周期早期的预警信号。年轻人最先感受到经济形势的变化;如果这种情况蔓延至核心就业领域,风险就会显现。

增长、债务与 AI

AI 的财政抵消效应:如果全要素生产率在未来几十年比基准水平高出 50 个基点(人工智能情景),到 2055 年,公共债务与 GDP 的比率可能约为 113%,而基准水平为 156%,人均实际 GDP 可能高出约 17%。换言之,AI 是唯一足以扭转债务曲线的可靠增长杠杆。

但滞后效应很重要:从 20 世纪 80 年代的计算机资本支出到 90 年代末的生产率繁荣表明,AI 的普及需要时间。如今,市场正在低估未来的效率。

关税与不确定性

政策迷雾 = 估值清晰度风险:未确定的税率、模糊不清的协议(欧盟 / 日本)、豁免权的变动以及法律挑战都使未来的成本曲线变得模糊不清。这使得首席财务官们更倾向于持有金融资产而非长期实物资产,讽刺的是,这支撑了市场,却又增加了中期通胀风险。

熊市 vs. 牛市

看跌因素

-

国库现金余额下降 缩表(QT)仍在受限。

-

9 月份季节性因素疲软。

-

早期劳动力市场出现疲态;通胀再次加速(关税 / 工资)。

看涨因素

-

AI 资本支出 财富效应是当前的流动性来源。

-

加密政策的转变开启了传统金融的资金闸门。

-

TCos/ETF 结构是持续的机械买家。

-

2026 年美联储构成的鸽派倾向是一个可信的前瞻性催化剂。

综上:只要 AI→散户→TCos→现货这一链条保持完整,就保持乐观。

什么时候会改变想法?

-

超大规模资本支出减少:AI 基础设施订单明显减少。

-

ETF 需求停滞:持续资金外流或二次发行失败。

-

TCo 股权融资窗口关闭:融资轮次下降、发行失败或溢价与资产净值之比暴跌。

-

劳动力市场疲软:青年就业市场疲软蔓延至黄金年龄段就业市场。

-

关税冲击→消费者物价指数:商品通胀迫使美联储再次收紧政策而非降息。

周期定位 (NFA)

-

核心:优质 AI 复合型企业;选择性地持有关键资产(计算、电力、网络)。

-

加密货币:BTC 作为 beta 版本,ETH 作为反身性飞轮。重视防守水平;假设两者之间存在空隙。

-

风险管理:根据 ETF 流量数据、TCo 发行日历和超大规模企业指引进行规模调整。在防守水平上增加仓位;在缺乏后续跟进的狂热突破中减仓。

总结

本轮周期与 2021 年不同。

它由私营企业流动性驱动,这些流动性源于 AI 股权收益和资本支出,并通过新的公司结构转移到加密货币中,并得到 ETF 的认可。

飞轮是真实存在的,它将一直运转,直到金字塔顶端(超大规模企业)停止运转。

在此之前,阻力最小的路径仍然向上(上涨)和向右(横盘)。

欢迎加入深潮TechFlow官方社群

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

Hotcoin Research | 释放万亿资金潜力:美国401(k)养老金计划或将成为长期牛市新推手

特朗普签署行政命令允许美国401(k)退休计划投资加密货币,叠加美联储9月可能降息的预期,为管理约8.7万亿美元资产的401(k)计划打开进入加密市场的大门,这一政策转向标志着加密资产逐步走向机构化配

-

稳定币步入「生息时代」:收益型稳定币全景解读

「锚定」属性之外,从 2025 年开始,稳定币正进入一个全新的「能赚」阶段。撰文:imToken你最近有没有在某些平台看到 USDC 的 12% 年化活期收益?这还真不是噱头,过去稳定币持有者往往是零

-

特朗普退休金新政引发争议:民主化投资还是系统性风险?

指导特朗普总统决策的唯一特殊利益是美国人民的最大利益。撰文:Antoine Gara, Jamie John, Eric Platt编译:Block unicorn近日,唐纳德·特朗普为私募股权和加密

-

你正在错过 DeFi 领域有史以来最重大的收购之一

谁将从中获益最多?撰文:mattdotfi编译:AididiaoJP,Foresight News目前只有少数人关注到@LayerZero_Core 对@StargateFinance 的收购,但由于

-

流动性金字塔:为何本轮牛市行情仍可持续?

飞轮是真实存在的,它将一直运转,直到金字塔顶端(超大规模企业)停止运转。撰文:arndxt, 加密 KOL编译:Felix, PANews这是一个由流动性主导的牛市,但并非传统意义上的流动性。美联储采

-

Strategy 的「登月」计划

深入探讨 Strategy 公司(前身为 MicroStrategy)2025 年第二季度的财报。撰文:Prathik Desai编译:Block unicorn今天,我们深入探讨 Strategy

-

对话 Hedra 创始人 Michael Lingelbach:生成式视频如何借力 Meme 催生下一个风口

对话 Hedra 创始人 Michael Lingelbach:生成式视频如何借力 Meme 催生下一个风口原文标题:Why AI Characters & Virtual Influencers Are the Next Frontier in Video ft Hedra’s Michael Linge

-

Camp Nigeria 社区拉各斯孤儿院公益行动全记录

Camp Nigeria 社区拉各斯孤儿院公益行动全记录2025年8月15日,Camp Nigeria社区在拉各斯Living Fountain孤儿院开展了一场温暖人心的Web3公益行动。本次活动不仅展现了区块链技术社区的社会责任感,更践行了"Camp生态

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 币安币

币安币 CalderaEthena

CalderaEthena 波场

波场 Sui

Sui 莱特币

莱特币 Wormhole

Wormhole CFX

CFX EOS

EOS CRV

CRV FIL

FIL ACH

ACH CAKE

CAKE XCH

XCH UNI

UNI HT

HT