2025 年二季度 Web3 融资趋势报告

撰文:Robert Osborne,Outlier,Ventures

编译:AididiaoJP,Foresight News

摘要

-

Web3 风险投资激增至 96 亿美元,创下有记录以来季度第二高,尽管披露的交易数量降至仅 306 轮。

-

资本集中度加剧。更少的公司筹集更多的资金,所有阶段的融资轮中位数规模均有所上升。A 轮融资达到 1760 万美元,这是两年多来的最高水平。

-

种子轮金额上升。种子轮融资中位数跃升至 660 万美元,扭转了第一季度的下降趋势,表明资本对早期阶段的信心增强。

-

私募代币销售保持稳定,仅 15 笔交易就筹集了 4.1 亿美元。公开代币销售下降 83%,仅 35 次活动筹集了 1.34 亿美元。

-

基础设施继续占据主导地位,加密货币、挖矿与验证以及计算网络在资本和投资者兴趣方面均处于领先地位。

-

消费者类别显现出一丝生机,尤其是在金融服务和市场领域,但融资规模和交易份额仍然相对较小。

本季度的融资趋势显示出这不再是一场广撒网的博弈,而是非常彻底的信念投资。

市场概述:资本集中

乍一看,数字似乎相互矛盾:Web3 风险投资总额激增,但交易数量却急剧下降。但在我们自 2024 年以来追踪更广泛的调整背景下,其逻辑变得清晰:投资者正在从广泛覆盖转向更深入、更具战略性的押注,2025 年第二季度巩固了这一转变。

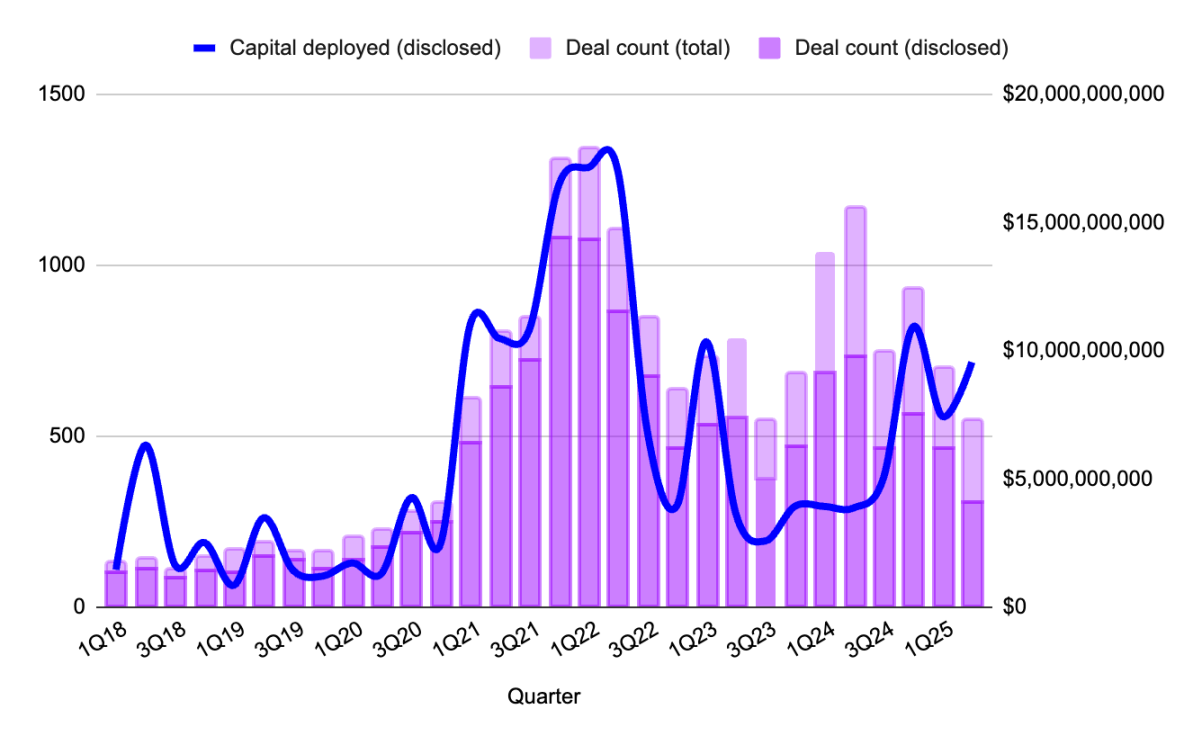

图 1:按季度统计的 Web3 交易数量和融资额,来源:Outlier Ventures, Messari

本季度仅记录了 306 笔披露的交易(公布了融资细节的交易):这是自 2023 年中期以来的最低水平。但融资额飙升至近 100 亿美元,比上一季度高出近 30%,但并没有任何超大规模的异常值。我们没有看到扭曲数据的单一超大额交易,而是看到了密集的 5000 万至 2.5 亿美元融资轮次,集中在战略性领域,如 Rollup 基础设施、验证者流动性等。本季度融资明显特征是更少的押注,更大的轮次,更高的门槛。

其结果是市场感觉规模更小,但也更加严肃。在超大规模基金之后的环境中,投资者不是在追逐每一份融资演讲稿,他们是在综合考量叙事、协议依赖性和分发优势。你不再因为有前途而获得资金,而是因为不可或缺而获得资金。

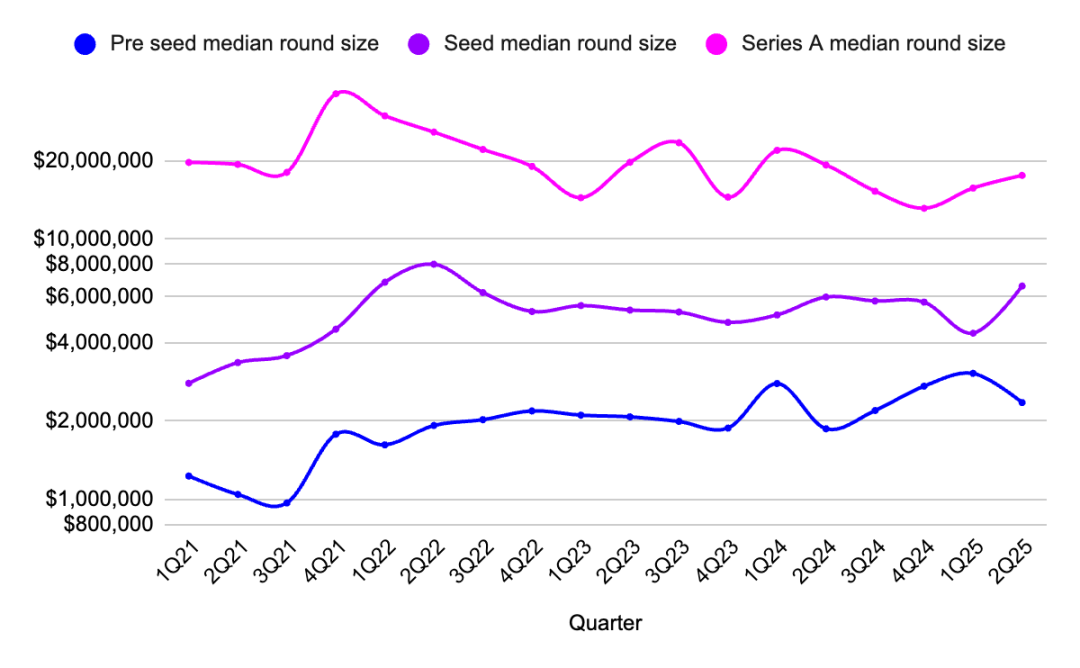

Web3 初创公司融资的交易阶段:A 轮回归

在被忽视了一年之后,A 轮融资重新成为焦点。

A 轮融资中位数攀升至 1760 万美元,为 2022 年初以来的最高水平,27 笔交易共筹集了 4.2 亿美元。这些不再是伪装成 A 轮的「准 B 轮」融资;它们是对那些拥有强大产品市场匹配度(PMF)的公司精确、审慎的资金分配,这些公司通常收入不断增长,且代币机制完善。

图 2:种子前、种子轮和 A 轮阶段融资中位数规模的季度变化,来源:Outlier Ventures, Messari

种子轮也出现反弹,种子轮融资中位数规模升至 660 万美元,而总交易数量小幅上升。这表明投资者对早期阶段风险兴的趣有所回归,至少在热门领域,如 AI 原生基础设施或验证者工具领域。与此同时,种子前轮保持稳定,中位数为 235 万美元,这证实了我们过去一年所看到的情况:早期项目仍然存在。

2024 年资本集中在两端,一端是种子前期的乐观情绪,另一端是 B 轮及以后的成熟期。A 轮曾是信念消亡之地,但风险市场不会永远停滞。基础设施需要时间建设,扩大规模也需要时间,这个时刻现在到来了。

基础设施投资主导 Web3 资本流动

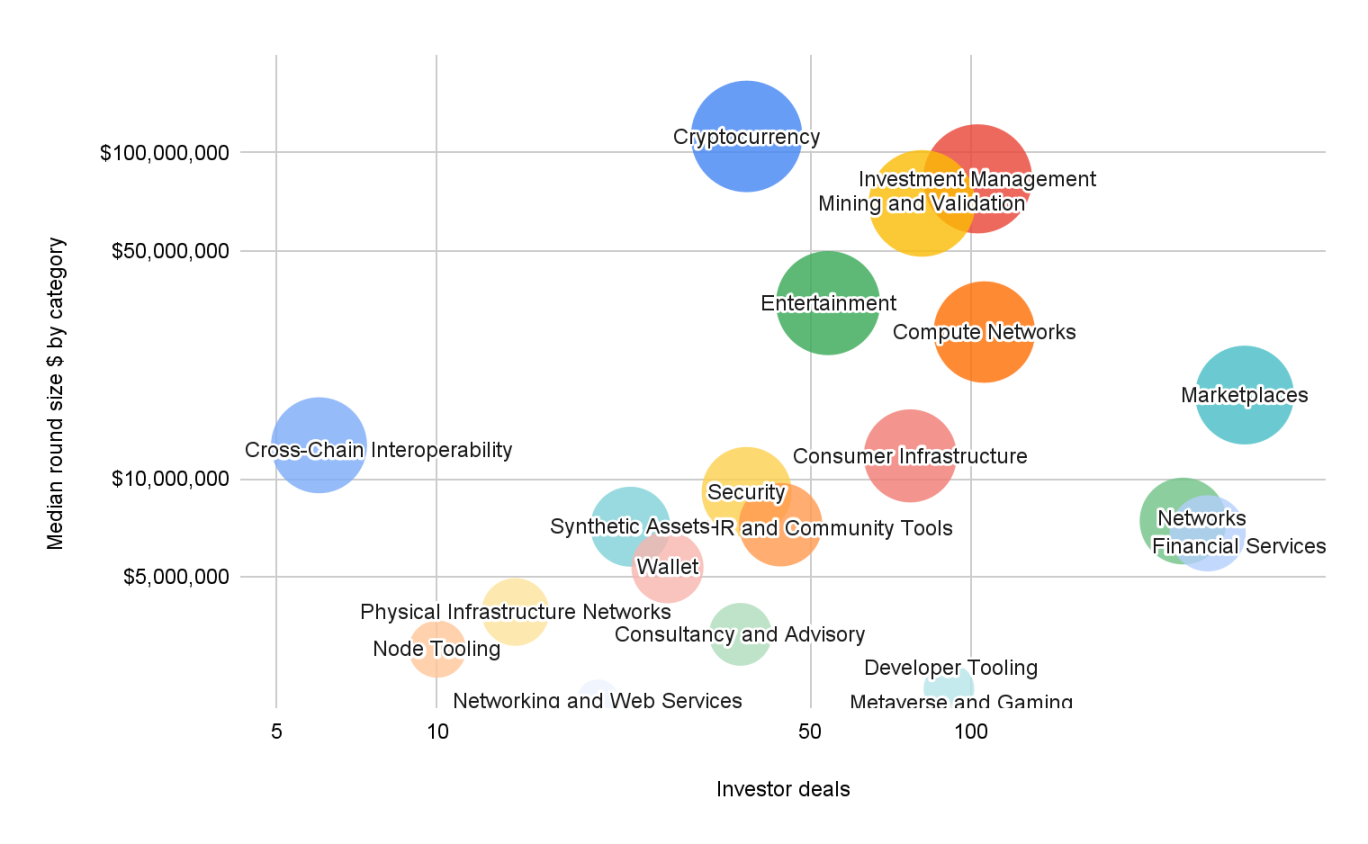

本季度按资本加权的 Web3 类别地图像是一份后消费者转型的蓝图。

图 3:2025 年第一季度各类别融资阶段和融资轮次平均规模。来源:Outlier Ventures, Messari

注:「投资者交易」指的是给定类别中投资者参与的总次数,而非独立投资者数量。如果一个投资者参与了三次融资,则计为三笔投资者交易。

最大的融资规模发生在基础设施(中位数 1.12 亿美元)、挖矿与验证(中位数 8300 万美元)和计算网络(中位数 7000 万美元)领域。这些不是投机性代币,而是支撑验证者网络、模块化区块空间和 AI 对齐共识系统的基础设施,这类基础层定义了长期的区块链投资策略。投资者的逻辑很明确:支持底层设施,然后快速发展应用层。

其他突出的基础设施领域包括消费者基础设施(中位数 1170 万美元)和资管(中位数 8300 万美元)。这些类别位于基础设施和用户体验(UX)的交汇点,是具有技术深度和长期可组合性的高功能性产品。

另一方面,开发者工具再次吸引了资本强烈的兴趣(91 笔投资者交易),但融资金额较小。对于这个长尾、低资本支出的行业来说,这是一个熟悉的叙事。但它仍然是早期团队和愿意参与赠款和代币期权游戏的游乐场。

金融服务、娱乐和市场都实现了健康的交易数量和适中的融资中位数规模(600 万至 1800 万美元范围),表明投资者保持稳定且谨慎的关注。但其交易量远未达到 2021-2022 年的水平。投资者并未失去对消费者应用的兴趣,只是在等待新产品的出现。

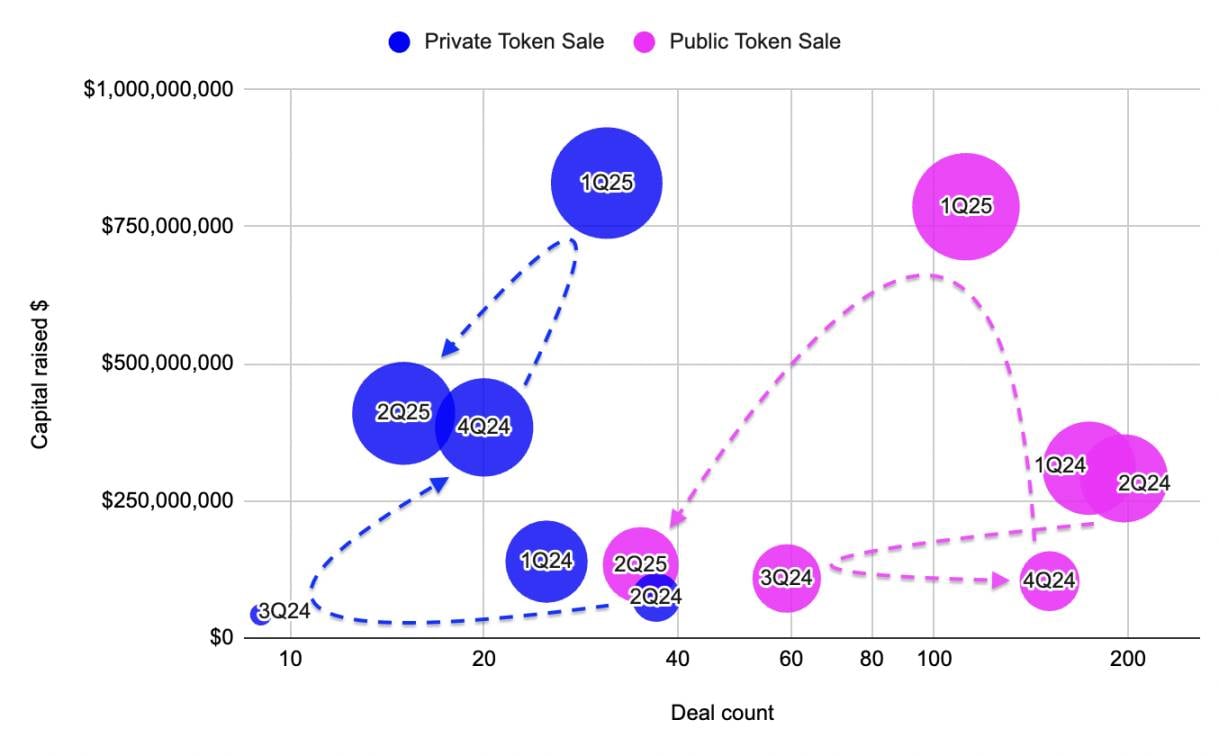

2025 年第二季度代币融资:私募与公募

继一季度的火爆之后,第二季度代币融资进入了一个较为平静的阶段,但这种转变更像是一次重新分配,而非撤退。

图 4:2022 年至 2024 年私募和公募代币销售在融资额和交易数量上的比较,来源:Outlier Ventures, Messari

私募代币销售仅通过 15 笔交易就筹集了 4.1 亿美元,中位数融资规模为 2930 万美元,为 2021 年以来的最高水平。这种高价值私募分配的增长突显了当前 Web3 的融资环境:一致性和战略合作伙伴关系比炒作更重要。这些不是炒作驱动的迷因币或伪装成协议的实用代币,而是验证者联盟、L2 国库和模块化 Rollup 生态系统正在悄悄地巩固流动性。

相比之下,公募代币销售却崩溃了。仅完成 35 次融资,而一季度有 112 次,总额仅为 1.34 亿美元,融资中位数规模减半。即使是受散户欢迎的发行也难以吸引注意力,大部分交易量集中在少数几个高知名度的项目中。除此之外,市场情绪感觉更像是观望而非看跌,是一种等待和观望的姿态,而非全面撤退。

私募和公募销售之间的分歧延续了自 2023 年底以来追踪的趋势。公募代币发行在市场火热时激增,但私募轮反映的是一致性,而非炒作。

总结

投资者正在寻找更清晰的叙事、更坚实的基础设施,以及懂得如何驾驭这种新融资环境的建设者。

如果 2024 年是复苏和重组之年,那么 2025 二季度感觉像是静默执行之年。

资本在流动,但只流向少数。交易流在减少,但融资规模在上升。基础设施持续获胜,但并非出于偏见,没有发生重大的意识形态转变。

对于创始人来说,道路更窄了,但并非不可行,早期交易仍在发生,A 轮融资也回归了。只要与战略性、可扩展且依赖协议的目标保持一致,私募代币再次在谈判桌上拥有了真正的席位。

简而言之:我们已经离开了全市场的炒作周期。这是一场缓慢、加压的攀登,目标是那些重要的基础设施和持久的应用。

结论很简单:这个市场不需要更多的炒作周期,它需要必然性。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

Matrixport 市场观察:在压力中寻找支撑,加密市场进入关键观察期

Matrixport 市场观察:在压力中寻找支撑,加密市场进入关键观察期过去两周,加密市场出现明显回调,本轮调整由宏观、政策、监管与行业结构性去杠杆多重因素共同推动。美国经济数据保持韧性,通胀回落不及预期,年内降息空间持续收窄,12 月降息概率已由月初的 80% 以上回落

-

全球流动性之父 Michael Howell:扩张周期即将见顶,你必须同时持有比特币和黄金

面对不可避免的长期货币通胀,比特币和黄金是唯二的解药。不要做选择题,两样都要有。整理 & 编译:深潮TechFlow嘉宾:Michael Howell,全球流动性专家&“全球流动性”概念提出者主持人:

-

Wintermute 行情分析:加密货币跌破 3 万亿美元,市场资金与杠杆趋于整固

本周风险偏好急剧恶化,AI驱动的股市动能最终失速。作者:@Jjay_dm编译:深潮TechFlow市场更新 – 2025年11月24日AI驱动的市场动能破裂,引发避险情绪轮动,加密货币市值跌破3万亿美

-

独家揭秘交易所拉新法则:50 美元买一个新用户

独家揭秘交易所拉新法则:50 美元买一个新用户作者:Odaily星球日报 Golem 深夜,当你结束一天的加密交易,疲惫地躺在床上打开 Tinder 准备配对一位陌生人来场美妙的 date,某加密交易所的广告赫然出现,上面写着“完成首笔交易立刻获

-

加密市场的三重压力:ETF 资金外流、杠杆重置与流动性低迷

主流币种与山寨币的现货流动性尚未复苏,市场仍处于脆弱状态,更容易出现极端价格波动。撰文:Tanay Ved编译:Luffy,Foresight NewsTL;TRETF 和 DAT 等主要资金吸纳渠道

-

Aevir 正式上线:100% Fair Launch,打造去中心化智能经济

Aevir 是一个由"智能贡献证明(PoIC)"共识机制驱动的去中心化智能协作网络。今日,去中心化集体智能协作网络 Aevir 正式向全球社区开放,其官方网站(aevir.org)与创世白皮书同步上线

-

连ChatGPT之父的前男友都被抢了上千万美金,老外抢劫有多疯狂

连ChatGPT之父的前男友都被抢了上千万美金,老外抢劫有多疯狂仅仅这个月,加密行业就发生了至少三起严重的现实世界抢劫案。对罪犯来说,比起抢劫一个人家里的全部现金或是银行卡密码,逼他说出加密货币的钱包密码显然更快更容易。更糟糕的是,加密人的生活习惯本身就很「高暴露

-

Bitget 每日早报:凯文·哈塞特成为 SEC 主席热门人选,以太坊 ETF 单日净流入约 1.04 亿美元

美国德州启动比特币储备计划,首笔500万美元购入IBIT。作者:Bitget今日前瞻1、美CFTC代理主席在扩大加密监管之际为创新委员会招募CEO。2、SharpLink:上周产生443枚ETH质押奖

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana 瑞波币

瑞波币 币安币

币安币 大零币

大零币 狗狗币

狗狗币 UXLINK

UXLINK Sui

Sui 莱特币

莱特币 Avalanche

Avalanche ChainLink

ChainLink FIL

FIL OKB

OKB ZEN

ZEN BSV

BSV CFX

CFX AR

AR NEAR

NEAR CAKE

CAKE ETC

ETC