链上巨无霸战争:谁将控制价值流向,成为 Web3 行业新寡头?

撰文:Saurabh Deshpande,Decentralised.co

编译:AididiaoJP,Foresight News

2023 年 11 月,黑石集团收购了一款名为 Rover 的宠物护理应用。Rover 最初只是用于寻找遛狗或照看猫咪的人。宠物护理行业通常是数万家小型、多为本地化且离线的服务提供商。Rover 将这些供应整合到一个可搜索的市场中,添加了评价和支付功能,使其成为宠物护理服务的默认平台。到 2024 年黑石将其私有化时,Rover 已成为该领域需求的枢纽。宠物主人首先想到的是 Rover,而服务提供商别无选择,只能在此平台上架。

ZipRecruiter 在招聘领域做了类似的事情。它从雇主、招聘网站和申请人跟踪系统中收集职位信息,并将其分发到多个渠道。ZipRecruiter 将职位发布到 Facebook 等社交网络上。对于雇主而言,ZipRecruiter 成为一站式分发渠道;对于求职者而言,它是通往市场的统一入口。ZipRecruiter 并不拥有公司或职位,而是拥有与双方的关系。一旦这种关系稳固,它就可以为可见性和职位匹配收费,这是聚合经济学的入门课。

Aswath Damodaran 将这种模式称为「拥有货架」:将混乱、分散的供应集中起来,控制其展示方式,并为访问收费。Ben Thompson 称之为「聚合理论」:与终端用户建立直接关系,让供应商竞争为其服务,并从每笔交易中抽取价值。不同领域的核心特征是一致的:谷歌与网页、Airbnb 与房源、亚马逊与商品。

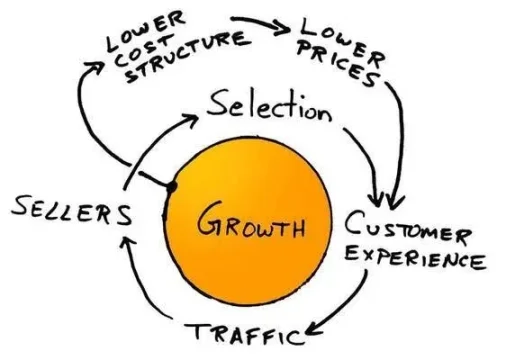

亚马逊飞轮是这一理念的经典诠释。在互联网泡沫破裂后的低迷期,杰夫·贝索斯及其团队借鉴了 Jim Collins 的「飞轮」概念,绘制了一个如今每个 MBA 都能默写的循环:更多选择带来更好的客户体验,吸引更多流量,进而吸引更多卖家,降低单位成本结构,从而提供更低价格,最终带来更多选择。转动一次飞轮效果有限,但转动千次后,机器便开始轰鸣。贝索斯在这一时期的座右铭是:「你的利润就是我的机会。」其核心在于自我强化:更多用户、更多供应商、更低成本,最终实现更高利润。

这一模式一旦奏效,便堪称完美。成本的增长速度远低于收入,产品也会随着用户增加而优化。但它仅在两个条件下成立:被聚合的内容具有价值,且供应方难以轻易退出,缺一不可,否则护城河将变得浅薄。以 eBay 为例,它在 21 世纪初聚合了数百万独特的小众卖家和买家。这种聚合曾极具价值,但当卖家意识到他们可以在 Shopify 上自建店铺或转投亚马逊时,便纷纷离开。飞轮不会一夜停转,但若供应方不再受控,它便开始摇晃,最终沦为普通。

Damodaran 以一种具象化的方式解释了平台和聚合器的力量。他提到「控制货架」,并非字面意义上的超市货架,而是顾客需求产生时首先接触的空间。控制这一空间意味着决定展示内容、展示方式以及入驻成本。你无需拥有商品本身,只需拥有与买家的关系,其他人必须通过你才能触达买家。在分析 Instacart、Uber、Airbnb 或 Zomato 时,Damodaran 反复强调:聚合器的任务是将混乱、分散的市场整合到一块玻璃窗,并让这块玻璃窗成为唯一值得关注的窗口。一旦做到这一点,你就能为「观景权」收费。

Ben Thompson 认为聚合器是一种以互联网规模与终端用户建立直接关系、提供标准化可靠体验,并让供应商竞争为其服务的业务。在互联网规模下,你不是小镇上最大的商店,而是同时覆盖所有城镇的商店。

服务下一个客户的边际成本几乎为零,但拥有他们的边际价值却巨大。因为每个客户都在强化你的品牌、数据和网络效应。由于聚合器掌控需求,供应商变得可替换。这并非指质量无差异,而是指供应商离开时无法带走客户关系。Expedia 上的酒店、Uber 上的司机、亚马逊上的卖家,他们都比聚合器更需要对方。

Damodaran 的研究提醒我们,飞轮并非在所有市场都能同样运转。例如,Uber 聚合了本地司机流动性,但司机可以同时打开三个应用,选择最先接到的订单。这使得护城河出现漏洞。而 Airbnb 的房东提供的是独特房源,替代渠道有限,因此其抽成更为持久。

在利润率较低的领域货架或许有价值,但抽成空间有限,供应商容易反弹。这就是为什么 Instacart 必须进军广告和白标物流以实现增长。

供应的经济结构与关注平台的用户数量同样重要。如果平台内是随处可得的商品,你不过是一家视野更好的便利店;但如果内容是稀缺、差异化且难以替代的,人们就会持续光顾,即使你收取更高费用。想想 Airbnb 上的高端房源。

聚合器为何失败

当条件缺失时,聚合器不再是飞轮,只是一个运营成本高昂的旋转木马。

Quibi 是未能控制货架的典型案例。该平台拥有昂贵的好莱坞内容和精美应用,却缺乏直达用户的渠道。潜在用户早已聚集在 YouTube、Instagram 和 TikTok 上。这些平台掌控了注意力,而 Quibi 将内容锁在独立应用中,远离用户,导致其只能通过广告和促销吸引用户。

优秀聚合器始于零边际成本的用户触达方式,如内置分发、装机量或日常习惯。Quibi 一无所有,最终在构建这些之前耗尽时间和资金。

Facebook 的 Instant Articles 也面临类似问题。其理念是从出版商处聚合内容,在 Facebook 内加速加载并变现流量。但出版商可以轻松将内容分发至其开放网络、应用或其他社交平台。Instant Articles 从未成为默认阅读平台,只是信息流中的一个选项。。

这两例均违背了相同规则:企业未能以创造默认行为的方式拥有用户关系,且供应方退出后不会显著受损。

优秀聚合器清单很简单:

-

直接连接并拥有用户关系;

-

供应方要么独特,要么可替换到不会被单一供应商绑架;

-

增加供应的边际成本接近零或足够低,使商业模式随规模优化。

若未满足这些条件,你只是另一个容易被替代的中间商。

流动性如何成为护城河

在加密行业中,项目可通过不同方式构建护城河。有些通过许可证和监管建立信任(如 USDC),有些依赖技术(如 Starkware 的证明系统或 Solana 的并行执行),还有些依托社区和网络效应(如 Farcaster 的用户图谱)。但最难撼动的是流动性。

「正确执行」至关重要。但若激励足够强,流动性会迅速转移。2020 年,Sushiswap 通过流动性挖矿奖励在几天内从 Uniswap 抽走超 10 亿美元资金。教训很简单:只有当离开比留下更痛苦时,流动性才会稳固。

Hyperliquid 深谙此道。它不仅为永续合约交易所构建了最深的订单簿,还允许其他应用和钱包直接接入其流动性。例如,Phantom 可接入 Hyperliquid 的订单流,为用户提供窄幅价差,而无需自建市场。在这种模式下,聚合器更需要供应方。当交易者和应用默认通过你的路由时,你不再是普通聚合器,而是他们无法回避的核心渠道。

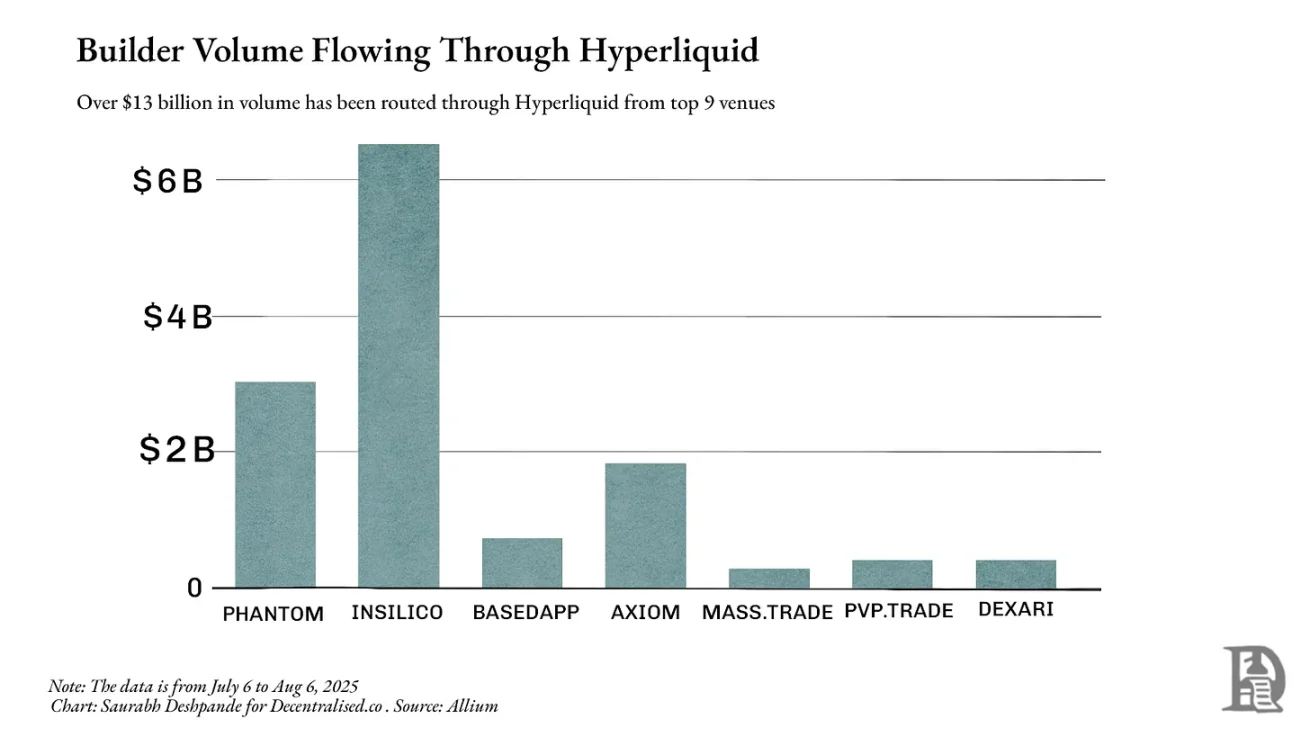

除自有平台外,Hyperliquid 上月通过其他构建者处理的交易量超 130 亿美元。Phantom 通过其路由处理 30 亿美元交易量,赚取超 150 万美元。这展现了 Hyperliquid 当前的强大网络效应。

流动性让你能够在不影响价格的情况下转换资产。在金融和 DeFi 领域,深度流动性使交易更便宜、借贷更安全、衍生品成为可能。缺乏流动性,再完美的协议也会沦为鬼城。一旦成功建立,流动性往往持续存在。交易者和应用会流向深度池,进一步增加流动性、缩窄价差并吸引更多交易。

这就是 Aave 等协议长盛不衰的原因。Aave 拥有多种资产的大规模借贷池,成为追求规模和安全性的借贷双方的首选。截至 8 月 6 日,Aave 跨链总锁仓价值超 240 亿美元。过去 12 个月,借款人支付了 6.4 亿美元费用,平台收入约 1.1 亿美元。

同样基于 Solana 的聚合器 Jupiter 从路由工具发展为该网络交易的默认入口。在以太坊上,Uniswap 已集中大部分现货流动性,因此 1inch 等聚合器只能提供边际改进。而在 Solana 上,流动性分散于 Orca、Raydium、Serum 等平台。Jupiter 将其整合为单一路由层,始终提供最佳价格。其交易量一度占 Solana 总计算使用的近一半,任何延迟或中断都会立即影响全网执行质量。

将流动性视为被聚合的对象后,Jupiter 的产品决策更易理解。收购、移动应用及扩展至新交易和借贷产品,均旨在捕获更多订单流,保持流动性通过 Jupiter 路由,巩固其地位。

Jupiter 值得关注,因为它是 DeFi 中从利基工具发展为流动性平台的清晰案例。始于寻找最佳现货价格,逐渐成为 Solana 流动性的默认路由,随后扩展至吸引全新流动性的产品。观察其如何通过这些阶段并相互强化,为聚合动态提供了鲜活案例。

聚合的层级

三个问题是识别潜在聚合器的快捷清单:

-

现有企业的关键差异化因素是什么?能否数字化?在 DeFi 中,差异化因素是流动性。深度池能提供更窄价差和更安全贷款。流动性已是数字化的,易于读取和比较。

-

若差异化因素数字化,竞争是否转向用户体验?当流动性可被任意接入时,竞争围绕执行质量展开:更快结算、更优路由、更少失败交易。BasedApp 和 Lootbase 等产品由此诞生。前者将 DeFi 原语封装为流畅的移动端体验,后者将 Hyperliquid 的深度永续流动性引入移动端。

-

若赢得用户体验,能否构建良性循环?交易者为更优价格而来,吸引更多流动性,进而提供更优价格。当流动性嵌入习惯和集成时,便具有粘性。

成为市场的默认入口,若供应方无法承受你的缺席,你便能收取展示费,或在 DeFi 中决定订单流向。

注意:不同层级的界限常模糊不清。分类并非精确,而是提供聚合层级的思维模型。

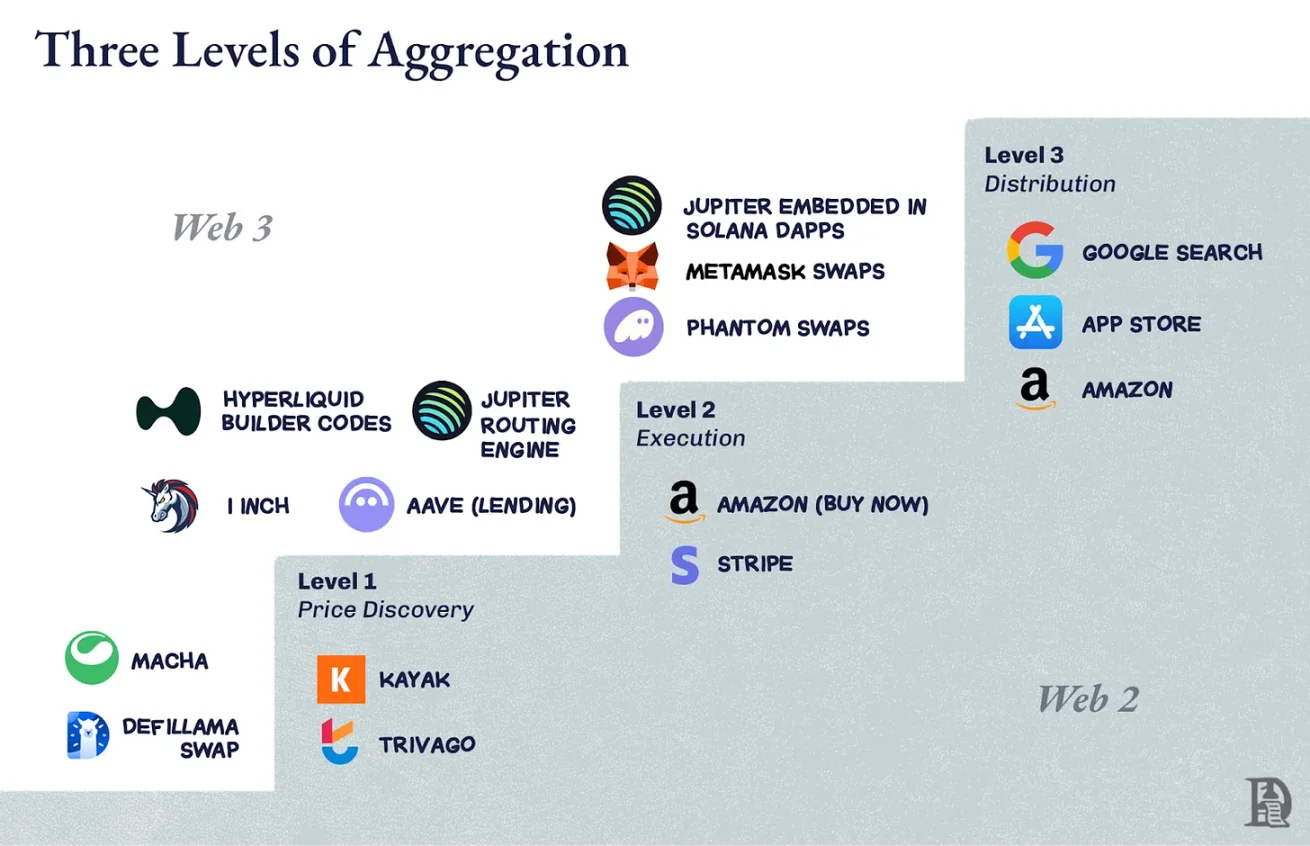

第一层级:价格发现

这是最基础的工作:告诉人们最佳交易在哪里。Kayak 用于航班,Trivago 用于酒店。在加密领域,早期 DEX 聚合器如 1inch 或 Matcha 属于此类。它们检查可用池,展示最佳汇率并提供跳转入口。价格发现有用但脆弱,DeFiLlama 的兑换功能亦是如此。

若底层市场已集中(如 Uniswap 上的以太坊现货交易),路由改进作用微乎其微,用户可直接前往交易场所,你提供的帮助非必需。

第二层级:执行

此时你不再将用户导向别处,而是代为操作。亚马逊的「一键购买」属于此层级。在 DeFi 中,Aave 的借贷功能位于此层。借款时流动性已存在于其合约中。执行增加了粘性,因为结果与你直接相关:快速结算、无失败交易的良好体验。

第三层级:分发控制

你成为入口。谷歌搜索之于网页,应用商店之于移动应用,均属此列。在加密领域,钱包内置的兑换标签可成为普通用户的起点和终点。

在 Solana 上,Jupiter 已达到此层级。它始于价格发现工具,通过智能订单路由进入执行层,随后嵌入 Phantom、Drift 等前端。大量 Solana 交易实为 Jupiter 交易,即使用户从未输入「jup.ag」。这就是分发控制,供应方无法绕过你触达用户。

在 DeFi 中攀登层级

DeFi 的挑战在于流动性可能出现迅速转移的情况。激励措施可一夜抽干资金池。因此从第一层级升至第三层级不仅关乎成为头部聚合器,还需创造足够理由让流动性和订单流持续通过你的路由。

在以太坊上,1inch 主要停留在第二层级,因为 Uniswap 已通过集中流动性完成聚合工作。路由对边缘案例仍有价值,但改进有限,许多交易者选择跳过。此外 CowSwap 和 KyberSwap 等聚合器也占据可观份额。Aave 属于第二层级,因其在细分领域掌控执行,但它是基础设施,而非起点。

Jupiter 在 Solana 上的优势在于能依次攀登三个层级。流动性分散,第一层级价值显著;路由引擎优于手动兑换,自然过渡至第二层级;通过直接集成钱包和 dApp,达到第三层级,完全掌控 Solana 流动性的分发。一度 Solana 近半计算使用来自 Jupiter 交易,因为交易者需求端和流动性池供应端均依赖 Jupiter。

达到第三层级后,问题变为「还能通过此分发运行什么?」亚马逊始于书籍,终于万物;谷歌始于搜索,终掌控地图、邮件和云计算。对 Jupiter 而言,分发是订单流。显然的下一步是添加永续合约、借贷和投资组合跟踪等产品,利用相同流动性关系。

更大动作是 Jupnet。Solana 尚未匹配 Hyperliquid 等专为金融级延迟和确定性设计的场所的吞吐量与执行特性。这些特性对扩展全金融栈至现实世界规模至关重要。更简单的选择是在已具备这些特性的链上推出产品,但 Jupiter 选择更艰难的路径,将 Jupnet 构建为应用控制的低延迟执行层,与 Solana 并行运行。

Jupnet 旨在成为 Solana 生态内的共享基础设施,支持永续合约、报价请求系统、批量拍卖等对延迟敏感的交易,最终原生结算在 Solana 上。若成功,它将在保持用户和资产留存的同时,提供垂直整合场所预期的速度与确定性。这是弥合通用区块链吞吐量与全球金融微延迟需求差距的尝试,且无需跨链分割流动性。

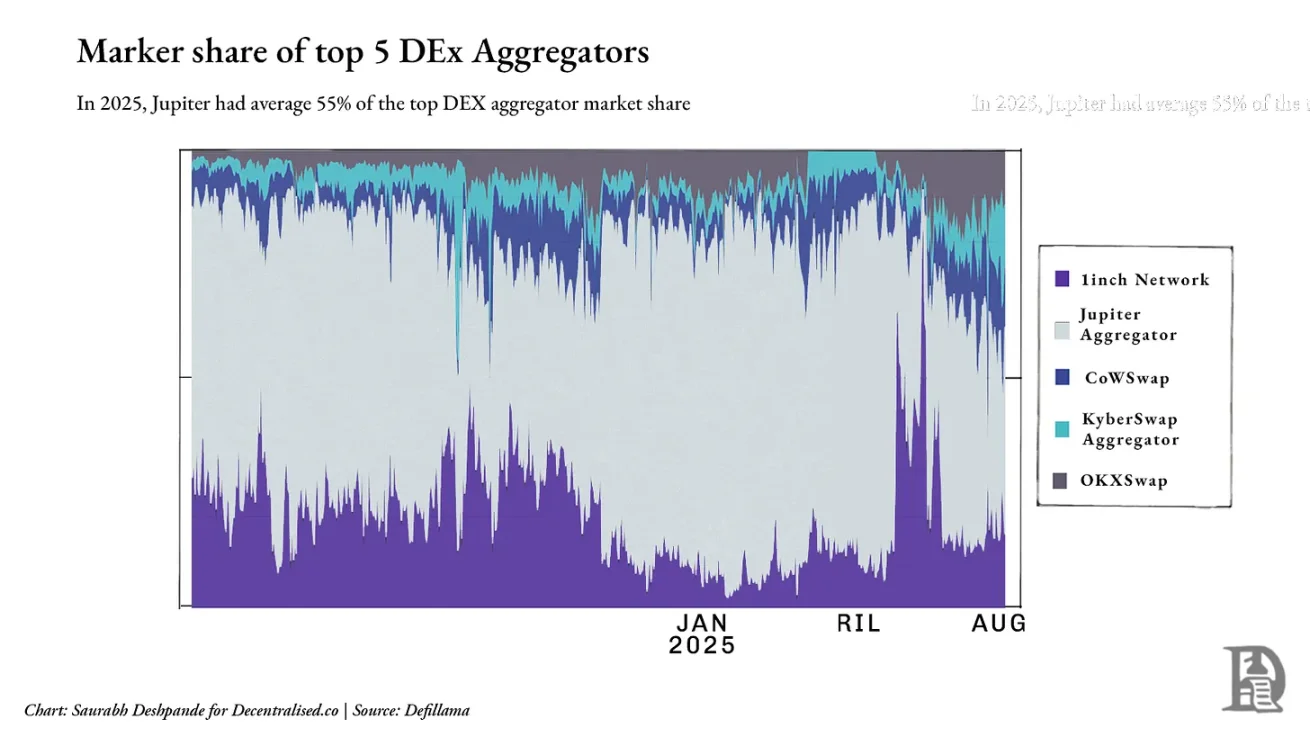

但需注意:尽管 Jupiter 在 Solana 内占据主导,行业层面仍面临激烈竞争。在跨链领域,1inch、CoWSwap 和 OKX Swap 保持重要地位。截至 2025 年,Jupiter 在五大 DEX 聚合器中平均占比约 55%,但该占比随链上活动和集成波动。下图显示 Solana 之外聚合层的分散程度。

显然,Jupiter 已成为 Solana 生态中的聚合器。飞轮已启动:更多交易者带来更多流动性,更多流动性优化执行,更好执行吸引更多交易者。此时你不仅是流动性聚合器,更是货架、习惯和市场的入口。那么,当流动性不再足够时,如何继续增长?Jupiter 的答案是收购已掌控新用户流的项目。

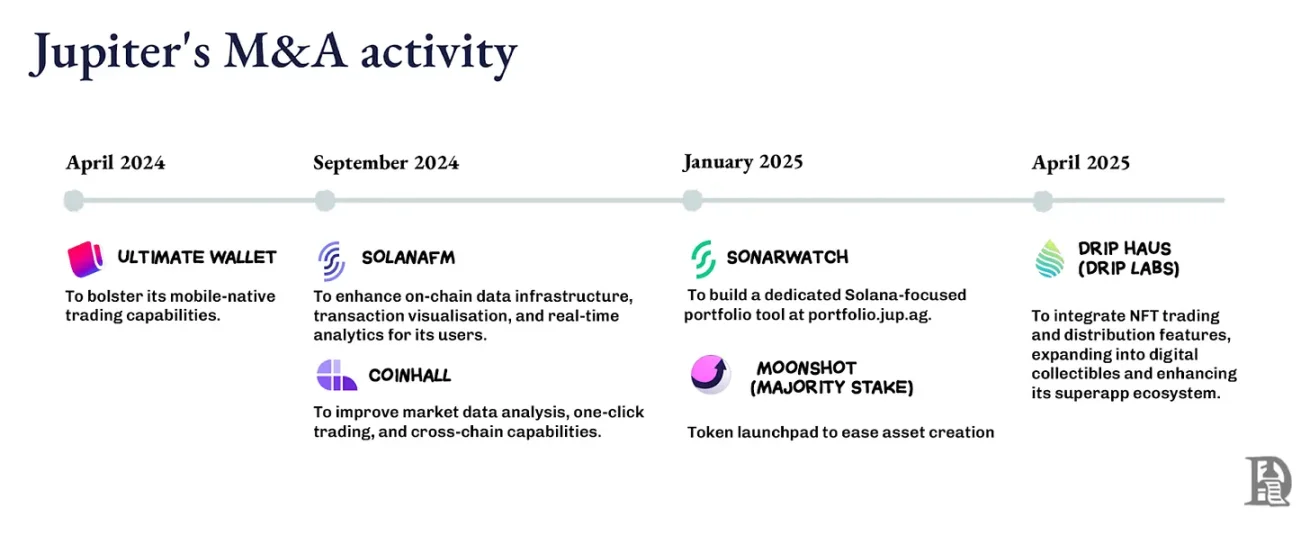

并购作为增长引擎

此前,我曾撰文探讨企业规模化的两大主题:复合创新的本质,以及企业如何通过并购加速这一进程。前者关乎基于现有优势构建新产品、功能或能力,后者关乎识别何时「购买」比「构建」更快建立优势。

Jupiter 的演变兼具两者。其并购策略根植于寻找具有实际吸引力的创始人团队,并将其融入放大影响力的分发网络。公司寻找垂直领域专家团队,在不拖累核心路线图的前提下扩大覆盖面。

这不仅是购买功能叠加,而是收购已主导 Jupiter 目标市场细分领域的团队。当这些团队接入 Jupiter 的分发钱包界面、API 和路由后,其产品增长更快,生成的流量反哺 Jupiter 核心。

Moonshot 带来代币启动板,将新代币创建转化为 Jupiter 生态内的直接兑换和交易活动;DRiP 添加社区驱动的 NFT 铸造和分发平台,吸引远离交易界面的受众并将其转化为链上行为;Portfolio 收购为活跃交易者提供头寸管理工具。Jupiter 本可以用更低成本内部构建这些功能,但其目标是收购创始人,而非仅功能。

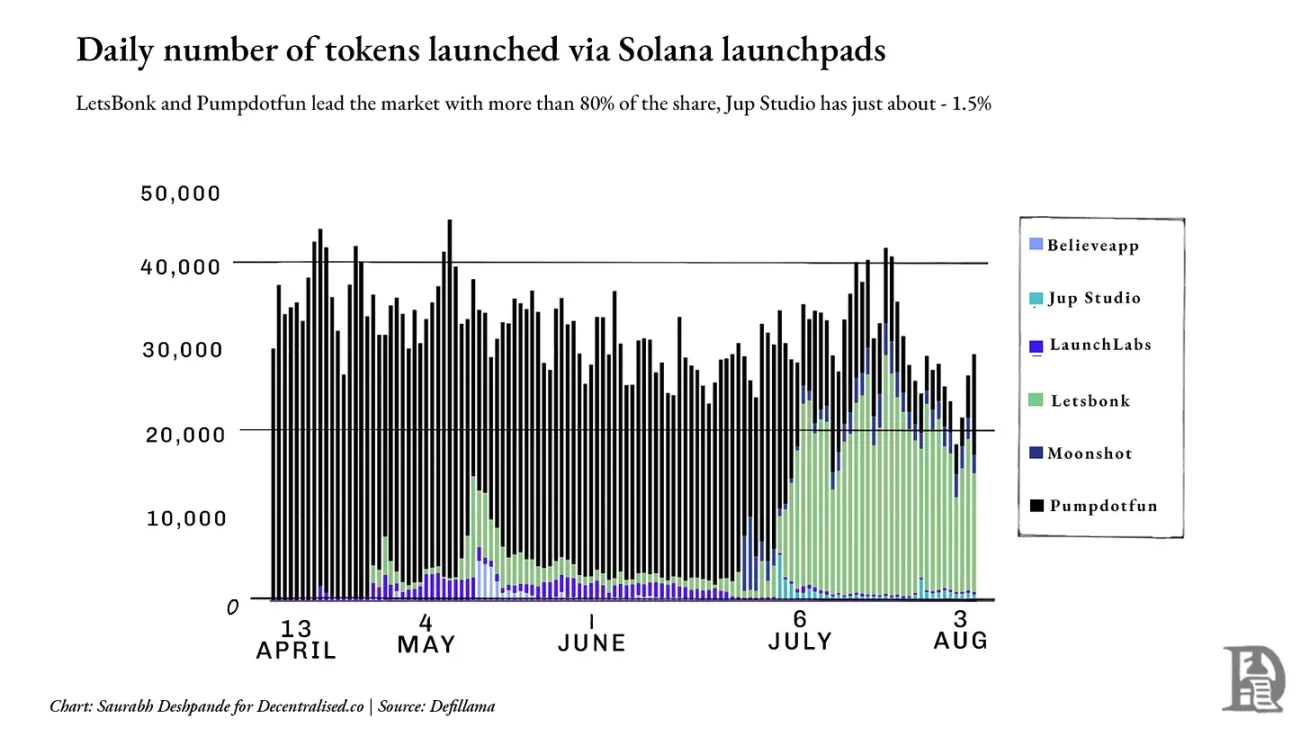

但部分指标的增长尚未显现。以启动板领域为例,市场领导者 Pumpdotfun 和 LetsBonk 控制超 80% 的每日代币发行,而 Jup Studio 和 Moonshot 合计占比不足 10%。下图显示 incumbent 的主导地位。此情况下,默认格局或已固化,Jupiter 或需截然不同的方法破局。

力量倍增器:创始人主导的并购并购

拓宽货架,便需引入已掌控目标市场细分领域的运营者。Jupiter 的筛选标准是:该团队是否带来强化飞轮的新型流动性或用户。此逻辑呼应亚马逊早期飞轮:每增加一个品类或供应商都扩展「选择」,优化客户体验,驱动更多流量,进而吸引更多供应商。

对 Jupiter 而言,每次收购如同为商店新增货架,拓宽选择并深化交易者和流动性提供者。

收购具有创造力的创始人,让 Jupiter 打入不熟悉的领域(如 DRiP 的 NFT 文化或大众零售代币发行),同时不稀释核心竞争力。这些创始人已了解细分领域,拥有信任他们的社区,并能快速行动。接入 Jupiter 的分发渠道一夜放大其覆盖范围,同时 Jupiter 获得新用户流和流动性。

收购案例体现这一点:Moonshot 是面向主流行为的铸造和交易平台,其发行的代币可无缝转入 Jupiter 生态内的兑换、资金市场和永续合约;DRiP 是创作者优先的收藏品分发渠道,吸引本不接触交易界面的社区。

Moonshot 在 TRUMP 代币推出时三天内新增超 25 万用户,处理超 15 亿美元交易量;DRiP 吸引超 200 万收藏者,铸造超 2 亿件收藏品,二级销售超 600 万笔。

集成遵循清晰模式:创始人保留产品方向主导权;产品上线即接入 Jupiter 界面和后端,即时受益于其用户基础,同时 Jupiter 获得新流量;每次收购添加独特的流动性原语(如发行、文化、杠杆),而非重复现有功能。核心竞争力保持不变,所有路径仍回归 Jupiter。

在 DeFi 中,代码可一夜分叉,但市场份额难以复制。创始人主导的并购让 Jupiter 新增市场份额而不失核心路径,使其飞轮更难复制。随着应用控制执行和低延迟基础设施成熟,Jupiter 或瞄准风险引擎、匹配层和专业场所等团队,并将其融入 Jupnet。

聚合器 vs 供应商

纵观全局,DeFi 中正浮现两种主导模式:Jupiter 和 Hyperliquid。两者皆强大,但策略截然不同。

Hyperliquid 旨在控制流动性,而非直接拥有终端用户关系。它将流动性作为服务提供。若能构建更优用户体验,欢迎使用 Hyperliquid 的订单簿和执行引擎。Builder Codes 即基于此理念,他人可拥有前端体验,而 Hyperliquid 默默支撑后端,这是供应商优先模式。

Jupiter 则专注于分发,它希望拥有界面、货架和市场入口,通过成为默认界面聚合分散流动性,并将其导向所需之处。这意味着控制用户关系,而不仅是执行轨道。从永续合约到投资组合,Jupiter 试图让所有金融界面始于并终于其轨道内。

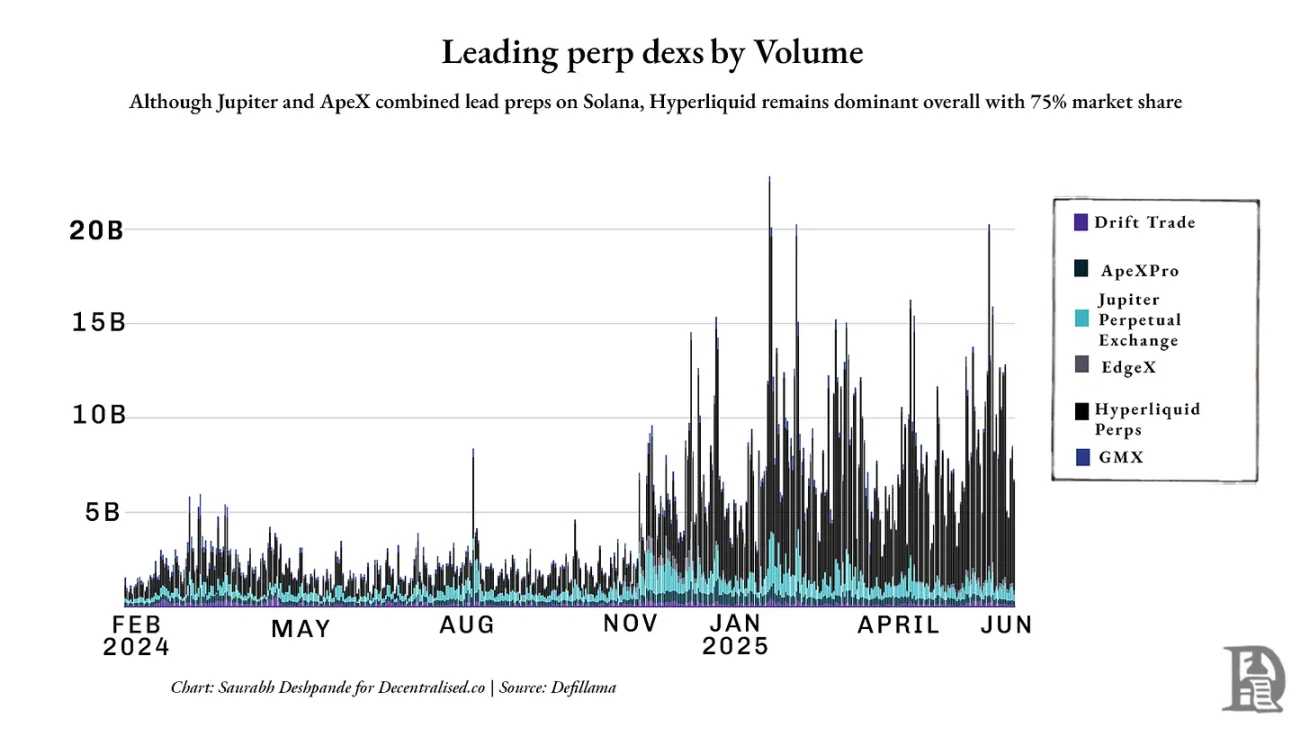

但永续合约或许最暴露此策略的当前局限。Jupiter 在 Solana 上有所进展,但 Hyperliquid 仍以约 75% 的永续 DEX 市场份额主导市场。下图显示 Hyperliquid 在原始交易量上的领先幅度:

两种模式均押注规模,但起点相反。Jupiter 认为流动性追随用户界面;Hyperliquid 认为流动性即界面。Jupiter 构建入口,Hyperliquid 构建终点。

实践中我们目睹分化:若需广泛界面和用户聚合,选择 Jupiter;若需深度、确定性和可组合性,选择 Hyperliquid。一方将流动性转化为依赖网络,另一方成为众人构建的底层。

赢家不仅是最先到达者,更是他人无法舍弃者。

这正是 DeFi 当前令人兴奋之处。我们首次见证哲学对决:一方认为分发是护城河,另一方坚信流动性才是。

应用即新平台

当以太坊 Layer 2 首次登场时,人们希望其成为新平台:中立之地,应用可组合、竞争和扩展。但事实证明,L2 并未如想象般成为平台,而多停留于基础设施层面:提供速度、安全性和可扩展性的技术基础,却未掌控用户关系。

平台是用户旅程起点的界面,需求在此聚合,习惯在此形成,分发在此存活。鲜有 L2 跨过此线,多数是管道而非货架,鲜少构建有意义的分发,更罕有成为用户默认入口。

相反像 Jupiter 和 Hyperliquid 的应用正逐渐显现平台特质。它们拥有用户关系,嵌入日常习惯,并通过收购或接入其他应用强化地位。事实上它们开始酷似 Web2。

谷歌超越搜索引擎,收购 YouTube,将搜索优势转化为视频主导;Facebook 通过收购 Instagram 和 WhatsApp 扩大对注意力的掌控。它们瞄准自身缺席但用户已聚集的相邻领域,且关键是收购这些领域核心玩家。一旦收购,这些应用可立即接入谷歌和 Facebook 的现有分发飞轮,结果是对多频道用户注意力的占有。

Jupiter 正运行类似策略。启动板、NFT 铸造工具、投资组合管理器及如今的 Jupnet,均服务于同一目的:扩大覆盖面,捕获更多用户行为,将更多流动性路由至自身。其战略是成为货架、默认选择、金融互动的起点。

但聚合并非必胜之策。历史满是失败的平台收购和聚合尝试,或因未拥有用户关系,或因误解习惯形成方式。

以微软收购诺基亚为例。这是对掌控移动分发的押注,但用户已转向 iOS 和 Android 生态。微软拥有硬件和软件,但其移动设备和操作系统要么与现有产品过于相似,要么不足以促使用户转换。它未控制应用层,未赢得开发者忠诚,也未提供改变行为的理由。缺乏对供应的控制或清晰差异化,货架无人问津。

这些案例反映核心真相:收购本身不创造飞轮。若非起点、习惯或界面,无论捆绑了多少功能,用户也不会跟随。

这使得 DeFi 当前时刻尤为有趣。Jupiter 收购前端、分发渠道和流动性原语,试图成为 Solana 金融栈的默认入口;Hyperliquid 反其道而行之:构建深度而非广度,让他人围绕其组合。

某种意义上,我们正目睹真正的平台战争在应用间展开,而非如许多人预期的公链之间。这引发更大问题:若 L2 不掌控分发,当其上的应用掌控时,价值将流向何方?胖协议将如何?

我们以未解问题作结,因其尚无定论。未来我们将带来更犀利的观点、新数据点和更多故事与类比,以厘清这一切的走向。

欢迎加入深潮TechFlow官方社群

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

GPT-5「创新乏力」?你可能错过了今年最重要的投资信号

大众的失望,源于 GPT-5 缺少「石破天惊」的新功能;而聪明的人,则看到了深层「进化」所带来的革命性力量。撰文:硅兔君GPT-5 终于来了。然而,在 AI 圈层刷屏式的讨论中,一丝微妙的「失望」情绪

-

OpenAI GPT-5 发布:模型能力全面「屠榜」,构建「超级智能」的第一步

OpenAI 第一次 SOTA,但他们说这只是构建「超级智能」的第一步。作者:张勇毅经历过无数次「跳票」之后,GPT-5 终于来了。北京时间 8 月 8 日凌晨一点,颇有新一代「科技春晚」架势的 Op

-

加密世界的「1995 时刻」:历史正在重复,但剧本已经不同

这场变革不同于 90 年代互联网,由金融正规军和 AI 共同驱动,更可能诞生开放协议而非垄断平台,标志着技术范式加速转移。撰文:Oliver,火星财经我们正处在一个加密世界的分裂时刻。一方面,是前所未

-

稳定币法案落地后,下一个「战场」在哪?

稳定币总市值达 $269.696b(约 2697 亿美元),周环比增长 $2.606b(约 26 亿美元)。撰文:Cobo《GENIUS Act》自生效以来,市场反应出人意料:USDT 供应量逆势激增

-

链上巨无霸战争:谁将控制价值流向,成为 Web3 行业新寡头?

本文剖析 Jupiter 在并购与市场扩展策略上与 Hyperliquid 的差异。撰文:Saurabh Deshpande,Decentralised.co编译:AididiaoJP,Foresig

-

USDe 的杠杆工具到底是陷阱还是馅饼?

正是当前推动 Ethena 的 USDe 市值飙升的机制,日后也将成为导致其崩盘的元凶。撰文:Duo Nine⚡YCC编译:Saoirse,Foresight News一旦空头回归,Ethena 和

-

CFTC 发起「加密冲刺」,为现货加密资产打开合规通道

从灰色地带到监管正轨,美国加密市场迎来制度性转折点。撰文:kkk在特朗普政府的大力推动下,美国正加速将加密资产纳入主流金融体系。8 月 1 日,美国商品期货交易委员会(CFTC)正式启动名为「加密冲刺

-

") HashWhale 加密周报 | 比特币上行通道清晰;牛市基调不变(8.02-8.08)

HashWhale 加密周报 | 比特币上行通道清晰;牛市基调不变(8.02-8.08)作者:蒙奇 | 编辑:蒙奇 1、比特币市场比特币价格走势(2025/08/02-2025/08/08)本周,比特币整体呈现“高位回调—筑底—阶梯式上升”的价格结构,期间伴随宏观数据与政策扰动,市场情绪

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 币安币

币安币 CalderaEthena

CalderaEthena 波场

波场 Sui

Sui 莱特币

莱特币 Wormhole

Wormhole CFX

CFX EOS

EOS CRV

CRV FIL

FIL ACH

ACH CAKE

CAKE XCH

XCH UNI

UNI HT

HT