链上衍生品大逃杀:dYdX、GMX衰败,Hyperliquid独大,谁会拿到下一张船票

你最近用过哪些链上衍生品协议?

这也差不多就是 DeFi 衍生品赛道的尴尬注脚,实事求是地说,如果没有由巨鲸 James Wynn 作为「最佳链上代言人」的 Hyperliquid,过去两年早已不再具备「圣杯」般地位的 dYdX 与 GMX,其快速衰败近乎终结了链上衍生品叙事。

究其原因,不外乎它们长期困于「CEX 模仿者」身份:复制了中心化平台的合约逻辑和杠杆机制,却承载了更高的风险敞口与更低的用户体验,在爆仓机制、撮合效率、交易深度等关键维度与 CEX 仍存明显差距,直到 Hyperliquid 的出现,依托链上特性重构产品形态与用户价值,算是难得地为这一赛道保留了进一步演化的可能性:

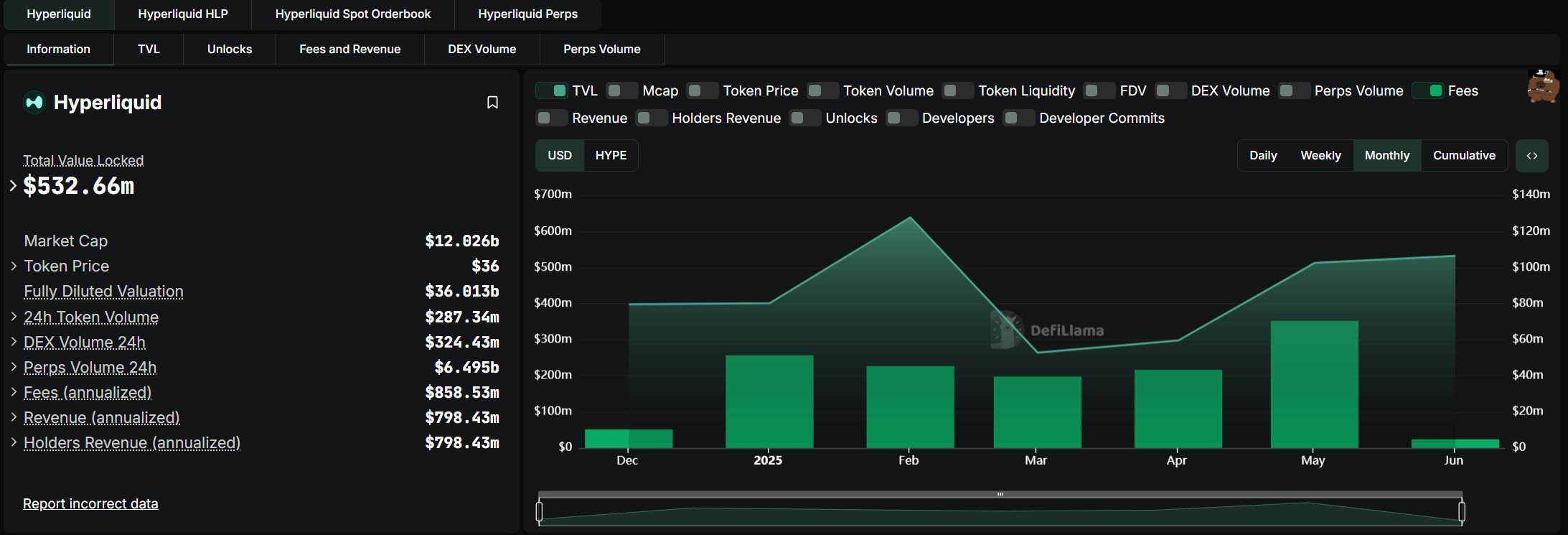

在刚过去的 5 月,Hyperliquid 永续合约交易量触及 2482.95 亿美元,创历史单月最高,相当于 Coinbase 同期现货交易量的 42% ,协议收入也达到 7045 万美元,同步刷新记录。

不过,从更长远视角看,Hyperliquid 结构依然沿用的是典型合约交易模型,只是在从优化「已有解」转向探索「原生解」的路上迈出了第一步,本文也想从链上衍生品的困局与 Hyperliquid 的发展脉络切入更深层的问题:

链上衍生品的下一步,是继续优化中心化的逻辑模板,还是基于链的开放性与长尾资产特性,走向更具差异化的产品创新路径?

从数据维度看,无论市场行情如何变幻,加密货币衍生品始终是一块体量持续膨胀的超级大蛋糕——只不过切分蛋糕的刀叉,至今仍牢牢握在 CEX 手中。

自 2020 年起,CEX 就以合约期货为切入口,逐步重构了原先以现货交易为主导的市场格局,结合 Coinglass 最新数据会发现,过去 24 小时,前五大 CEX 合约期货 24 小时交易量均已经达到百亿美元级别,头部的币安更是突破 600 亿美元。

若将视野拉宽,更能直观感知到衍生品交易的渗透力度,譬如 TokenInsight 统计数据显示,目前币安衍生品的单日交易量占现货 衍生品日总交易量(5000 亿美元)的 78.16% ,且这一比例仍在持续攀升,简言之,当下 CEX 衍生品一天的交易量,几乎相当于现货交易的 4 倍。

然而在链上,尽管 DEX 现货交易量稳居数十亿美元量级,但去中心化衍生品却始终未能撕开市场缺口:dYdX 日均交易量约 1900 万美元,曾经风头无两的 GMX,其持仓量与 24 小时交易量更双双跌破 1000 万美元,差不多被市场遗忘。

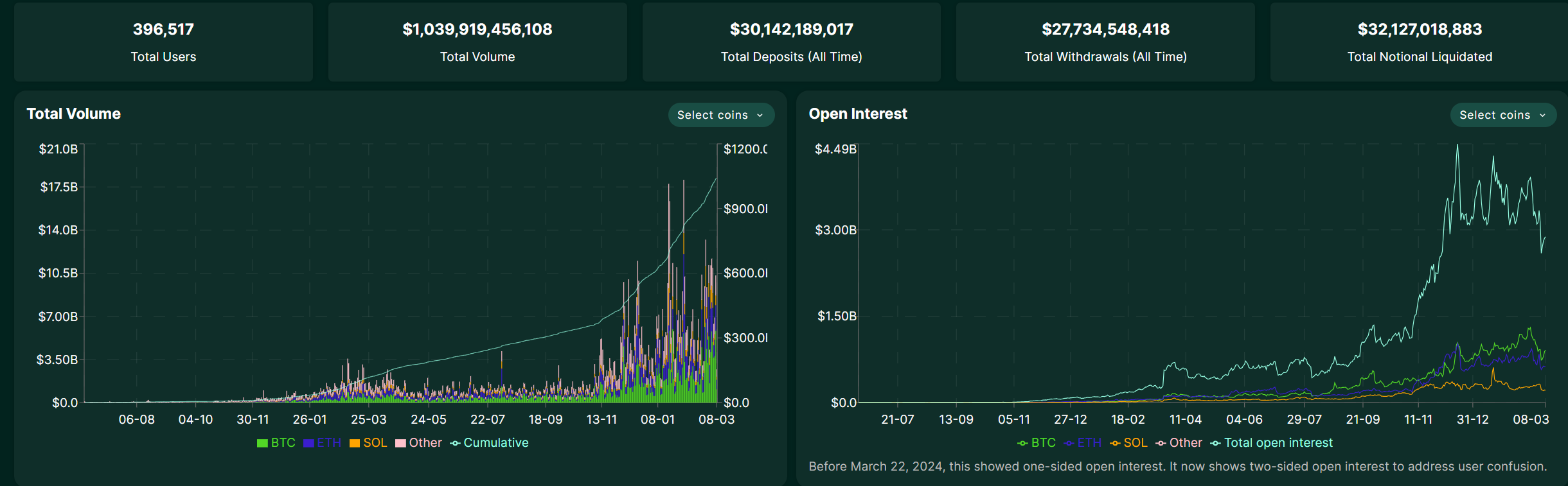

唯一令人意外的,就是近期被视为「渐进式去中心化的胜利」的 Hyperliquid——以链上衍生品协议「新王」的姿态打破僵局,衍生品日交易量一度突破 180 亿美元,占据了链上永续合约市场 60% 以上的市场份额。

其收入规模更是超多数二线 CEX,连续三个月保持 50% 环比增速,如果仔细观察 Hyperliquid 的崛起路径,我们就会发现它跑出来的关键恰恰在于其通过垂直集成架构重构了价值逻辑:

将订单簿引擎与智能合约平台深度融合,使链上衍生品首次在交易速度、成本维度与 CEX 正面抗衡,在成本、可审计性、可组合性等维度建立结构性优势(个人觉得有点类似于比亚迪在新能源市场所具备的结构性优势)。

这也证明,链上衍生品并非缺乏需求,而是缺乏真正适配 DeFi 特性的产品形态,说白了,传统永续合约依赖保证金机制,高杠杆导致频繁爆仓,用户风险难以控制,此前的链上衍生品却迟迟未能创造出 CEX 无法替代的价值。

一旦用户发现,在 dYdX/GMX 上交易需承担同样的爆仓风险,却无法获得币安级别的流动性深度与交易体验时,迁移意愿自然归零。

正因如此,去中心化衍生品在上一轮叙事中不可避免地从「圣杯」中祛魅,其衰落本质上是去中心化框架与金融产品需求的深层矛盾——空有去中心化叙事,却拿不出一张让用户「非用不可」的产品船票,这也是 Hyperliquid 能够弯道超车的核心因素。

所以表面上看,CEX 的碾压性优势源于其用户基数与流动性深度,但更深层的矛盾却在于链上衍生品始终未能破解一个核心命题:如何在去中心化框架下,平衡风险、效率与用户体验?尤其是当行业步入衍生品创新深水区,如何最大程度降低新用户入场门槛并最大化释放资产效率?

其实币安前不久推出的「事件合约」倒是提供了一条可供参考的新思路——本质是期权产品的变体,印证了市场对简单易用、「非线性收益」的大众化刚需。

从我个人的角度判断也是如此,若想跳出永续合约的竞争红海,对大众用户来说,期权或许是更贴合链上特性的解药——其「非线性收益」特性(买方损失有限、潜在收益无限)天然契合加密货币的高波动性,而「权利金小额预付」机制又能显著契合大众用户以小博大的简单交易需求。

客观来讲,在链上衍生品领域,「非线性收益」特性的期权其实是最适合的产品形态:不仅天然规避了爆仓风险,更通过「时间价值杠杆」实现了比期货合约更优的风险收益比。

然而由于期权存在行权日、行权价等等复杂的组成部分,所以对散户来说并没有永续合约直观,尤其是传统期权复杂的行权规则(如到期日、价差组合)与散户追求简单、即时交易的诉求始终存在结构性矛盾,且这种错配在链上场景中尤为明显。

因此对去中心化期权产品来说,问题在于如何搭建一套能平衡好「Crypto 资金效率」与「产品友好性」的链上期权系统,这里颇值得一叙 Fufuture 提出的「币本位永续期权」机制——试图通过「去复杂化」与「资产效率革命」重塑链上衍生品的底层逻辑。

如果拆解「币本位永续期权」的架构,其实关键点也正在其字面含义里:「币本位」和「永续期权」。

其中「币本位」的核心出发点,就在于最大化地释放用户链上 Crypto 资产的资金效率,毕竟在 meme 币浪潮与多链生态爆发的背景下,大多数用户的链上资产都呈现出高度碎片化特征,比如分散于不同链上和长尾代币资产中。

而现有协议却恰恰多强制要求以稳定币结算,这就迫使持有 BTC、ETH 甚至 meme 币等长尾资产的用户要么无法直接参与交易,要么被动承受兑换损耗(目前主流 CEX 也是以 USDT/USDC 作为结算币种,且都有最小交易限额),本质上与 DeFi「资产主权自由」的理念背道而驰。

以目前在探索类似产品的去中心化币本位期权协议 Fufuture 为例,就是允许用户直接以任意链上代币作为保证金,参与 BTC/ETH 指数期权交易,从而旨在省去兑换步骤,激活沉睡资产的衍生品价值——例如持有 meme 币的用户无需变现即可对冲市场波动风险,甚至通过高杠杆放大收益。

从数据上来看,截至 2025 年 5 月,Fufuture 所支持的保证金交易中,Shiba Inu(SHIB)、PEPE 等 meme 币保证金仓位合计占全平台活跃仓位比例居高不下,证明用户确实存在利用非稳定币资产参与期权对冲与投机的强烈需求,也从侧面验证了「币本位」保证金确实是一块不小的市场痛点。

来源:moomoo.com

而末日期权的「永续化」,其实给用户提供了持续押注高赔率「末日期权」的机会。

毕竟传统期权的「行权日」设定与大多数用户的短线交易习惯严重错配,而「末日期权」的频繁开仓又难免让人吃不消,仍以 Fufuture 在期权产品中引入永续机制的设计逻辑为例——取消固定到期日,转而通过动态资金费率调节持仓成本。

这意味着用户可无限期持有看跌/看涨的期权仓位,仅需每日支付约极少的资金费用(远低于 CEX 永续合约的融资利率),这相当于用户可无限延续持仓周期,将「末日期权」的高赔率特性转化为可持续策略,同时避免因时间衰减(Theta)导致的被动亏损。

举个例子或许会更直观地感受到此处,当用户以 USDT 或其他长尾资产作为保证金开立 24 小时的 BTC 看跌期权后,若 BTC 价格持续下跌,其仓位可长期持有以捕获更大收益;若判断失误,最大损失仅限初始保证金,无需担忧爆仓风险——同时 24 小时到期时,可自由选择是否继续展期。

这种「有限亏损 无限收益 时间自由」的组合,实质上将期权转化为「低风险版永续合约」,大幅降低散户参与门槛。

总的来看,「币本位永续期权」范式迁移的深层价值在于,当用户发现钱包中的任何一种长尾代币,甚至于 meme 币都可直接转化为风险对冲工具,且当时间维度不再成为收益的天敌,链上衍生品才有望能真正突破小众市场,构建起与 CEX 分庭抗礼的生态位。

从这个角度看,「币本位永续期权」展现的「新船票」潜力,或许正是链上与 CEX 的博弈天平或真正开始倾斜的重要砝码之一。

不过,期权尤其是链上期权的大规模普及渗透,仍处于极早期阶段。

肉眼可见地, 2023 年下半年以来,链上衍生品新秀选手都在探索全新的业务方向:无论是 Hyperliquid 的链上原生杠杆,还是 Fufuture 这样的「币本位永续期权」,去中心化衍生品交易产品确实在酝酿着一些巨变的种子变量。

对这些新生代协议来说,除了在交易速度、成本维度实现与 CEX 的正面抗衡,以及释放包括 meme 在内的 Crypto 链上长尾资产的资金效率,更关键地还在于,基于链上架构,能够最大化地让社区、交易用户与协议的利益彻底绑定在一起——流动性提供者、交易用户、协议自身架构能够形成一个「荣损与共」的利益共同体网络(以 Fufuture 的协议架构为例):

流动性提供者通过双池机制获得风险分层收益(私人池高回报 公共池低风险);

交易者以任意资产参与高杠杆策略,且损失上限明确;

协议自身通过治理代币捕获生态价值增长;

这本质上是对传统 CEX「平台-用户」剥削关系的彻底颠覆,当用户钱包里持有的长尾代币不用依赖 CEX 即可直接成为交易工具,当交易手续费和生态价值通过 DAO 分配给生态贡献者,链上衍生品终于显现出 DeFi 应有的模样——不仅是交易场所,更是价值再分配网络。

这其实也是多年来市场一直都在期盼的链上衍生品的「DeepSeek 时刻」—— 让去中心化衍生品突破交易体验的制约,给 DeFi 逐步引入链上原生杠杆与最大化资金效率,不再仰赖 CEX 作为必需环节,从而有望为市场带来更大体量的跨越,催生更多的无边界创新,迎来新一个新的「DeFi 盛夏」。

历史经验告诉我们,每一轮叙事的爆发,都需要「正确叙事 正确时间」的共振,谁能在合适的时机,解决用户最痛的资产效率问题,谁就能掌握链上衍生品的权杖。

我个人始终认为,去中心化衍生品协议是毫无疑问的「链上圣杯」,并非一场叙事伪命题。

而从多个维度来看,去中心化衍生品仍然有潜力成为 DeFi 生态中最具扩展性与收入潜力的赛道之一,只是,它必须真正走出「中心化平替」的阴影,借助链上原生结构和资金效率革命,完成产品形态的自我革新。

只不过问题的关键在于,对于链上用户而言,去中心化衍生品的价值不仅在于提供新的交易工具,更在于能否打通一条「资产无摩擦流动—衍生品对冲—收益复合增长」的路径。

从这个角度来看,当 Meme 币持有者可直接用代币参与 Crypto 长尾资产交易,当多链资产无需跨链即可成为保证金,链上衍生品的形态才算是在被重新定义,这也是 Hyperliquid、Fufuture 等新生代玩家们的跃迁思路。

或许,去中心化衍生品的终局不在于复制 CEX,而在于用链的原生优势(开放、可组合、无许可)创造新需求,而市场或许已迈出了关键一步。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

AI 是把加密技术推向天际的唯一推手

AI 是把加密技术推向天际的唯一推手最近,传奇投资人Mary Meeker发布了一份详细的人工智能趋势报告。 在这份报告中有一组趋势数据引起了我的兴趣。这组数据指出: 在互联网时代,TikTok是普及速度最快的应用,它用了大概9个月的时

-

今日加密货币市值前100代币涨跌:FARTCOIN涨10.92%,STX跌10.71%

深潮 TechFlow 消息,6月6日,据 Coinmarketcap 数据,今日加密货币市值前 100 代币表现如下,涨幅前五:Fartcoin(FARTCOIN)涨 10.92%,现价 1.04

-

加密淘金术:如何用“叙事评分”公式捕捉下一个百倍机会

加密淘金术:如何用“叙事评分”公式捕捉下一个百倍机会原文标题:Scoring Crypto Narratives: My Formula 原文作者:Ignas 原文编译:Luffy,Foresight News你可能花了无数小时试图捕捉加密领域的下一个

-

3A 链游 Seraph 将上线全新“佣兵系统”,6 月 9 日开启限量 NFT 拍卖

深潮 TechFlow 消息,6 月 6 日,Seraph 宣布将在即将到来的 S3 赛季正式推出全新核心玩法“佣兵系统”,并于 6 月 9 日 14:00(UTC 8)开启限量 5000 件佣兵 N

-

美国 SEC 公布 6 月 9 日加密圆桌会议议程及与会人员名单

深潮 TechFlow 消息,6月6日,据美国证券交易委员会官方信息,SEC 加密工作组将于6月9日举办主题为"去中心化金融与美国精神"的圆桌会议。此次会议将由前 SEC 委员 Troy Parede

-

从「白宫红人」到「头号黑粉」,马斯克反水启示录

马斯克从曾经的「白宫红人」转变为特朗普的「头号黑粉」,这场戏剧性的变化揭示了现代权力、商业与政治的复杂交织。撰文:Oliver,火星财经「眼看他起高楼,眼看他宴宾客,眼看他楼塌了。」历史的剧目,似乎总

-

谁将取代以太坊在 RWA 市场的主导地位?

探索以太坊在 RWA 市场的结构性挑战和新代币化平台的兴起。撰文:Chi Anh、Ryan Yoon,Tiger Research编译:AididiaoJP,Foresight News摘要得益于先发

-

所有未注册加密公司必须撤出新加坡,月底前,无过渡期

新加坡金管局新规八大关注点。撰文:jk,Odaily 星球日报新加坡,这个位于亚洲心脏地带、曾因其开放与审慎并存的金融政策而成为全球 Web3 创业者首选落脚点,如今正掀起一场前所未有的监管巨变。2

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD 瑞波币

瑞波币 币安币

币安币 Pepe

Pepe 狗狗币UXLINK

狗狗币UXLINK Sui

Sui Avalanche

Avalanche ChainLink

ChainLink 波场

波场 LPT

LPT EOS

EOS ZEN

ZEN FIL

FIL MASK

MASK UNI

UNI CAKE

CAKE DYDX

DYDX CRV

CRV