当交易所卷入钱包战局:一场提前开打的流量争夺战

最近,交易所们在钱包赛道上动作频频,熊市 build 的意味愈发浓烈。

8 月 10 日,Web3 多链钱包 BitKeep 完成品牌升级,更名为 Bitget Wallet。此前,Bitget 交易所向其追加投资 3000 万美元,成为控股股东;

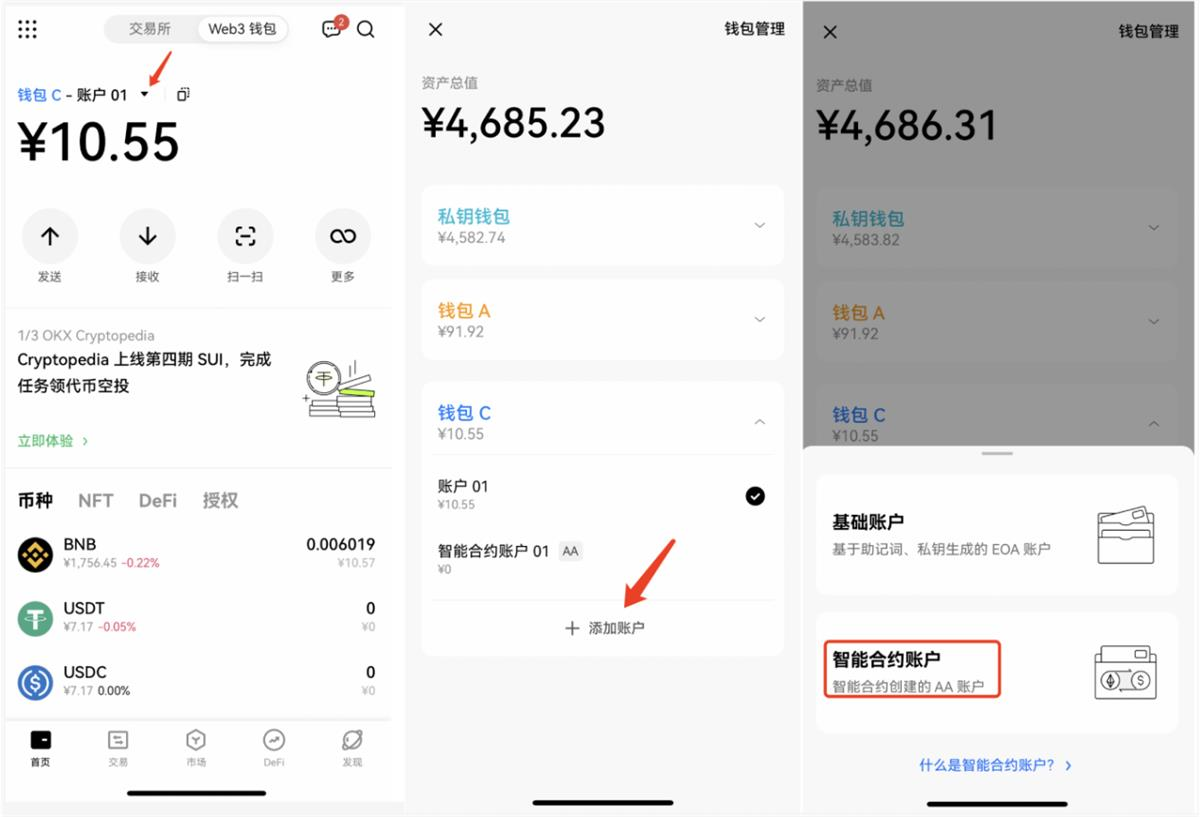

而在一周前,OKX 宣布推出AA智能合约钱包,也在众多CEX中带头将账户抽象进行了落地。

无论是投资收购还是自主研发,CEX们在钱包上的投入显而易见。注意,这并不是传统CEX上的托管钱包,而是用户可以完全自主掌控的钱包,并带上了CEX的品牌。

多年以前,笔者作为老韭菜并没有感知到非托管钱包的流行。充钱、买币、卖币,提钱 ...似乎CEX才是整个加密世界的流量入口,钱包则更像一个提走资产的出口。

而在越来越强调去中心化、链上热点日益分散的今天,"交互"重新赋予了钱包作为流量入口的可能性;另外账户抽象的出现,也更多的让人期待明天钱包以更友好的姿态,获取圈外流量的可能性。

当CEX们开始卷钱包,熊市币价风平浪静的水面下,暗潮正在涌动:

争夺流量,才是跨越周期的永恒主题。

在Web3,基础设施即流量入口

在我们身处的互联网里,一个基本的共识是:应用掌控着流量的入口。

例如微信公众号上的一篇文章可以变成一个爆款的10W+阅读,这个过程中你只需要操心内容本身是否有吸引力,不用怕没有观众。潜在的观众就是所有的微信用户,应用本身就手握巨大的流量池。

而如果我们把时间往前推个10-20年,事情并非总是如此。

在2G或3G时代,掌握流量密码的是基础设施提供者,即电信运营商。运营商辛苦的做网络铺网线搞通讯,也顺带推出了VAS(Value Added Service):彩铃、彩信、小游戏和手机报...所有的业务都从我运营商这里走,并且用话费来支付服务。

这些业务对于新一代年轻人来说稍显陌生,但在当时一切看起来都顺理成章:

基础设施提供方一次大投入搞基建,再通过边际成本几乎为0的话费+增值服务慢慢收回成本,考虑到庞大的用户量,基本上是稳定盈利的生意。

是不是有点CEX那味了?

一次大投入建设交易所的交易系统,辅以持续运维和迭代,再通过挣交易手续费(现货/合约)来收回成本。有了基本盘之后,再来拓展更多的服务和领域。

在10年以前,CEX是妥妥的加密世界流量主入口,甚至没有之一。

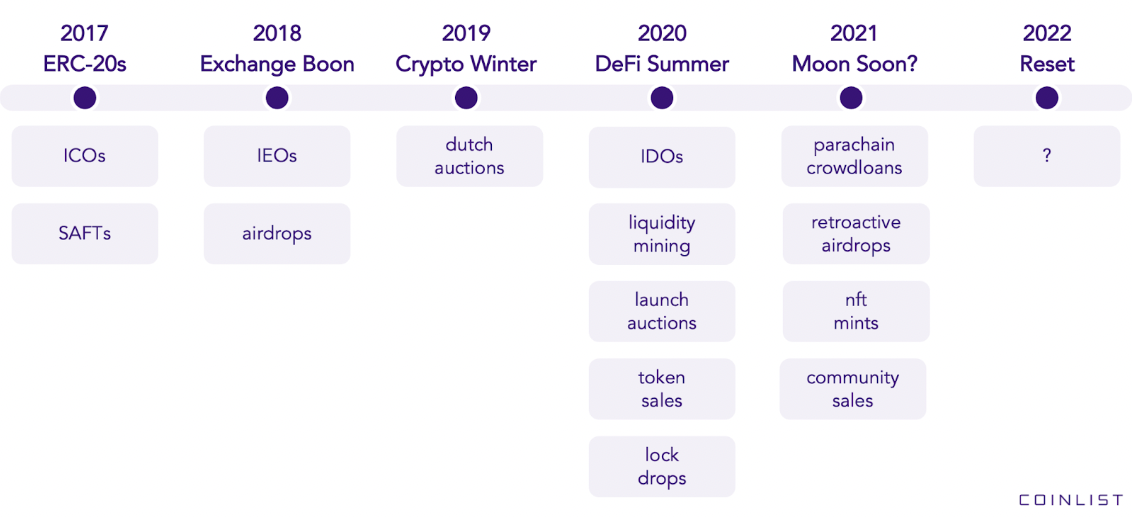

6年前,ICO模式兴起,用户可以用钱包资产直接访问某个智能合约来获得代币;

5年前,加密猫出现;几乎同年,Opensea成立,随后NFT炒作浪潮到来,用户可以通过钱包访问平台来交易NFT;

3年前,Compound首推流动性挖矿,引爆DeFi之夏,用户可以直接和DApps交互,获取代币收益...

不要忘记,由于Web3的流量自带交易属性,哪里有有利可图的交易,哪里就有流量。

而钱包作为任何交易的第一基础设施,在变更的叙事和范式转换中,逐渐提高了自己流量入口的地位。同时也造就了2019年成立的metamask的成功。

而在这个过程里,CEX们稍显后知后觉。加密世界早期的流量霸主,在链上热点频出、NFT崛起的发展过程中,流量开始被切分,一如当年的电信运营商被微信和支付宝们切分流量。

于是CEX们也开始做IEO、做钱包、建NFT平台、支持BRC-20、为流动性质押或者挖矿提供更便捷的入口...一切变得顺理成章。

保住业务的基本盘,同时在链上热点的变更中,跟上节奏去争夺流量入口,并且利用已经积累的交易用户量优势,给自己的非托管钱包和其他业务导流。

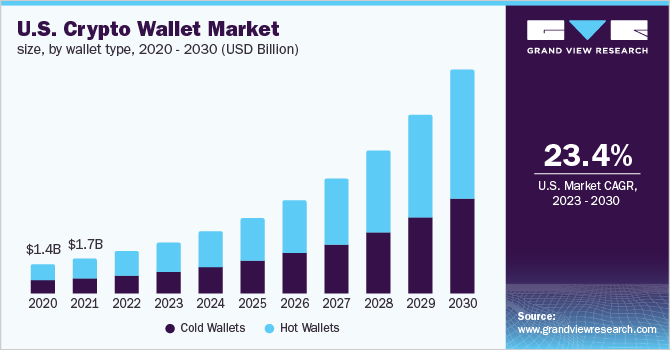

来自grandviewresearch的数据显示,截至 2022 年 8 月,全球加密钱包用户数量从 2021 年 8 月的 7632 万用户达到 8402 万;2022 年全球加密钱包市场规模为 84.2 亿美元,预计从 2023 年到 2030 年将以 24.8% 的复合年增长率 (CAGR) 增长。

面对这个体量,即使不精确计算该数据中的钱包用户和CEX开户用户中的重叠,仅看市场规模和增长率,CEX们纷纷入局钱包建设也是非常合理的选择。

能获取更多流量,何乐而不为?

站在后天看明天

在20年前,电信运营商是通讯和增值服务的主入口。但后来的事我们都见证了,3G之后移动互联网崛起,上层应用百花齐放,流量被各类垂直应用切分,运营商这个红极一时的基础设施提供商,渐渐沦为了下层管道--只修路,但收不到更多的来自流量的过路费。

历史不会简单重复,但总是押着相同的韵脚。

币圈一天,人间一年。在DEX崛起、全球监管压力和叙事快速变化的外部环境中,CEX会不会也担心流量和掉队的问题?

答案自然是肯定的。目前CEX做钱包,和自建的公链打通、赋能自家的平台币、提供与链上app相似的体验和服务,至多能做到"不掉队"。

但要变成领队,则需要站在后天看明天。

加密市场如果有明天,寻求用户大规模采用肯定是绕不开的话题;而如何更好的布局谋划大规模采用,从技术上来说,账户抽象、ERC-4337和智能合约钱包等趋势已经逐渐显现。

而某些L2,如Starknet,已经逐渐开始只支持AA账户,而不支持EOA。

虽然从今天来看,大部分的场景下,也没到非智能合约钱包不可的局面,更不用说用AA后gas费谁来出的问题。其可编程、批量操作和非主链gas的种种优势特性,更像是一种面向未来的铺垫:

即大规模采用之后的钱包和交互体验,应该是这个样子。

所以笔者认为,交易所们是站在后天的视角上提前布局钱包,是竞争趋势,也是行业食物链上游的顶级嗅觉。

例如OKX在当前时间点发布智能合约钱包,从整体市场环境来看并不好。同时,如果仔细体验你也会发现,OKX的智能合约钱包入口其实藏的相对较深,也没有直接露出。

但如果面向未来考虑,在市场低位稳态时先推出,再快速迭代和小规模试错,等到市场情况反转时,产品体验可能也就打磨的差不多了,在面对好行情涌入的更多流量时,自然底气也会更足。

交易所们吃了之前"人有我无"的亏,必然会在这个阶段"人有我优"。收购也好,自研也罢,钱包这个流量入口不能丢,结合自己的业务也有玩出花的潜力。

另外,换个思路想,如果真的有mass adoption,你用这个钱包也是用,用那个钱包也是用。对圈外普通新用户来说,品牌背书、激励活动、使用体验上的考量,远高于CEX和DEX之争,更不会陷入"CEX不中心化所以我不用"的原教旨主义中,因此CEX在具有资金和规模优势的条件下,或许还可以在下一波浪潮来临时后发制人。

毕竟,他的第一款钱包,何必是Metamask。

在一场关于流量争夺的永恒之战中,用户体验永远都会是赢家。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

“AI 股神”是如何崩盘的?华尔街一线复盘爆仓全过程

“AI 股神”是如何崩盘的?华尔街一线复盘爆仓全过程作者:许超,华尔街见闻AI 算力与基础设施交易正在经历一场剧烈的大挤泡沫。近期,前 OpenAI 员工 Leopold Aschenbrenner 创办的对冲基金 Situational Awaren

-

25 岁“AI 股神”,倒在科技股暴涨前夜

25 岁“AI 股神”,倒在科技股暴涨前夜作者|谢瑞瑞,腾讯科技7月30日,美股发生了一场近乎戏剧性的反转。前一天还在集体下挫的科技股,突然掉头狂奔:纳斯达克指数大涨2.8%,微软单日飙涨15.51%,创下2008年以来的最大单日涨幅。 就在

-

WebX 2026 圆满收官,日本市场释放了哪些关键信号?超1.36万人齐聚东京,日本Web3全球影响力持续提升

WebX 2026 圆满收官,日本市场释放了哪些关键信号?超1.36万人齐聚东京,日本Web3全球影响力持续提升亚洲Web3盛会WebX 2026已成功落下帷幕。为期两天的大会于东京王子公园塔酒店举行,吸引了来自全球超90个国家和地区超过13,600名参会者,并同步举办了70多场周边活动,再一次证明了日本作为亚

-

华尔街围猎天才:36 小时,450 亿灰飞烟灭

华尔街围猎天才:36 小时,450 亿灰飞烟灭华尔街接走了AI神童的所有卖盘,避免了再次崩盘。 这是一场华尔街经典围猎。整个过程是这样的——猎物叫Leopold,今年24岁,德国天才。15岁上大学,19岁哥大第一名毕业,后来在OpenAI搞AI安

-

加密概念股每日观察:参议院优先审议其他法案,《Clarity Act》通过概率骤降至 37% 引发机构隐忧

加密概念股每日观察:参议院优先审议其他法案,《Clarity Act》通过概率骤降至 37% 引发机构隐忧议程边缘化与谈判僵局:通过率骤降至 37% 原本被市场寄予厚望、旨在为美国数字资产确立清晰监管边界的《Clarity Act》,正陷入国会立法程序的泥潭。 根据最新的华尔街分析报告与预测市场实时数据,

-

") Bitget UEX 日报|特朗普称哈马斯同意解除武装以色列将撤军;亚马逊绩后大涨9%上调资本支出;微软大涨超15%带动科技反弹 (2026年07月31日)

Bitget UEX 日报|特朗普称哈马斯同意解除武装以色列将撤军;亚马逊绩后大涨9%上调资本支出;微软大涨超15%带动科技反弹 (2026年07月31日)一、热点要闻 美联储动态 沃什关注更广泛通胀指标,近端加息概率受评估花旗经济学家指出,沃什暗示除PCE外,其他通胀指标将发挥更大作用,这可能降低近期加息可能性。6月核心PCE降至3.3%,核心CPI为

-

MEXC Ventures 支持 Alpha Arena 首次登陆亚太地区,亮相 Coinfest Bali

MEXC Ventures 支持 Alpha Arena 首次登陆亚太地区,亮相 Coinfest BaliMEXC Ventures 今日宣布支持全球电竞风格实盘交易赛事 Alpha Arena 拓展至亚太地区。作为此次合作的一部分, MEXC Ventures 将担任 Alpha Arena S03 的

-

早报|前 OpenAI 研究员旗下对冲基金 Situational Awareness 被迫清仓全部公开股票持仓;币安研究:2026 年上半年链上市场普遍收缩,DeFi TVL 下滑 38%

早报|前 OpenAI 研究员旗下对冲基金 Situational Awareness 被迫清仓全部公开股票持仓;币安研究:2026 年上半年链上市场普遍收缩,DeFi TVL 下滑 38%整理:ChainCatcher过去 24 小时发生了哪些重要的事? SEC 主席:若《清晰法案》未获通过,SEC 将自行制定加密规则 ChainCatcher 消息,据 Decrypt 报道,SEC

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 Ronin Network

Ronin Network 币安币

币安币 World Liberty Financial USDv

World Liberty Financial USDv 莱特币

莱特币 艾达币

艾达币 狗狗币

狗狗币 大零币

大零币 Wormhole

Wormhole 比特现金

比特现金 SHIB

SHIB UNI

UNI OKB

OKB AR

AR ICP

ICP DOT

DOT LUNC

LUNC YGG

YGG DYDX

DYDX LPT

LPT ETC

ETC