SignalPlus:低IV行情下能做期权卖方策略么?怎么卖?

大多数马赛克市场期权玩家认为当前IV在30附近或者以下(如下图所示:IV vs RV, source from:signalplus)的时候,卖方没法继续“鸭”了,此时long Gamma或者long Vega应该粉墨登场!

但这实际是这样么?我不这么觉得,待我剥茧抽丝,细细道来。

近1个月马赛克市场IV与RV对比

近1个月马赛克市场IV与RV对比

一、 IV低或者高,要看参照物是什么?

我们平时做交易,交易的是什么价值?对,交易的是价格,也就是相对价值,投资或者交易本质也是最优性价比的选择。此时此刻,再去说10年前无风险(当时相当于无风险和刚兑,当然这种说法学术上面也不那么严谨)15%收益的信托,或者是5%的余额宝都意义不大。

相对价值交易的情况可能会变得非常复杂,尤其是在执行这种策略时,我们简单将相对价值做个描述。例如:许多玩家在尝试衡量今天大饼 IV 时使用历史大饼的IV来衡量,那确实一去不复返了。

用过去衡量今天!(投资行业我们知道千万不要把“历史性行业”和“周期性行业”做混淆,期权IV和定价也是一样道理)

事物的基本面已经发生变化(用哲学一点话来讲:我不能两次踏入同一条河流)。因此,与其以过去为基准,不如以另外一个标的资产(例如:美股芯片股)为基准,大家都会这么比,但我们心里要有杆秤,意义不大了。就像A股现在的互联网你还用18年以前估值方法去研究,那就是“刻舟求剑”了。

事实上,现在很多机构做波动率套利,其中一种方式就是用自己建模的IV和当前IV做比较,而进行波动率套利交易(高sell,低buy,配平delta)。但是,不同专业水准的机构模型水平大相径庭,且目前也存在一些私募基金挂羊头卖狗肉的情况,我们作为普通投资人还是需要进行甄别。

二、 看看过去半年实际情况

看看过去6个月鸭站上面IV与RV的数据,我们通过数据观察可以发现虽然今年大家喊了半年IV“太低了”,实际卖方赚钱虽然较之前更卷,但是如果不做卖方,同样水平玩家做买方真的能赚到钱么?不要看一次,两次,要拿出长期业绩来。【留给各位思考,开放式问题】

近6个月马赛克市场IV与RV对比

近6个月马赛克市场IV与RV对比

实际上长期来看IV不能脱离RV太远,彼此Match才是长期生存之道,否则买方不就成“大冤种”么?

因此,我认为比较有意义的是做一些相对价值分析,去定价当下IV的合理值,只要在合理值水位以上,哪怕再低,接着卖。看看大饼这半年多IV与RV走势,虽然Gap值很小,但是大多数时间IV是有溢价的。卖方卖保险,挣的是什么?就是这个溢价钱。

最近1–2个月很多卖方抱怨IV低,做一些long gamma策略,其实亏的更惨,这就是我要说的,低或者不低,要看IV的相对定价和个人期权策略的能力圈。

三、 有什么典型的策略

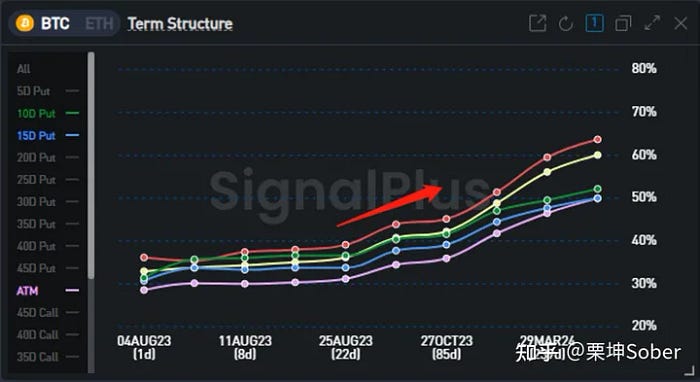

最近思考和实战,觉得反日历策略会是一个性价比很高的策略,通过下图可以看出8月底大饼的IV都还比较低,9月份有明显上翘,surface图也可以很明显观察出来。

大饼Term structure

大饼Term structure

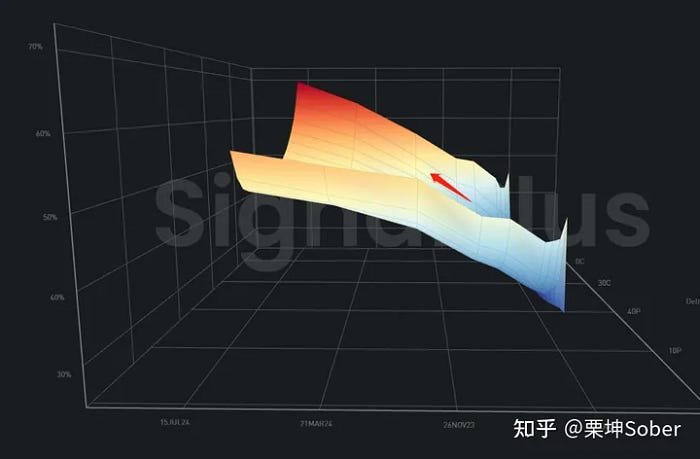

大饼surface

大饼surface

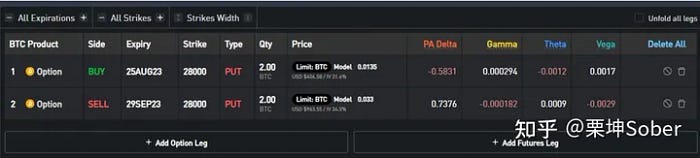

组合策略构建比较简单。以今天8月3日周四为建仓日

策略具体买卖期权

策略具体买卖期权

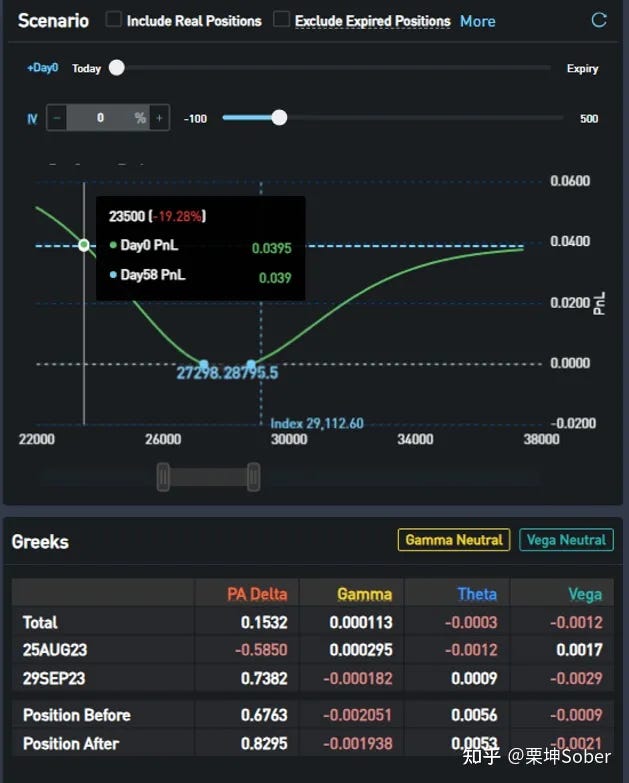

Breakeven & Greeks

Breakeven & Greeks

方法如下:买入8月底2.8w的put,卖9月底2.8w的put。组合是以premium收入方式构建的。由于属于跨月组合,有单向卖权保证金。IV上翘意味9月可以卖出溢价(相对最大程度收Theta),8月下凹意味着8月可以buy的便宜。

在8月底合约到期之前,组合属于完全对冲的,没有大的风险敞口。

我们分析一下三种未来情况:

1:大饼大涨,达到2.8w元以上。

此刻两个PUT都成为深虚,只要双平的支出低于建仓收入,就是成功的。如果这种上涨就有可能两个期权都归0的。这个在8月底到期前我们再讨论应变。反正持有9月卖put(2.8W)是+delta的,有各种应对手段可以使用。

2:大饼大跌,达到2.8w以下。

此刻buy put可以先获利平仓,等待大饼反弹再处理9月卖put。如果大饼严重下跌,put由浅虚变为深度实值,两个期权一样价格了,甚至于在低位出现了价格倒挂!就是远月的比近月的还低!这样的话,双双平仓还有可能以盈利告终!

3:大饼继续盘整。

这个属于初始判断错误(因为反日历还是预测方向上有大的波动的),那么8月到期前我们再权衡是否延续该策略。因为我们初始是权利金收入型策略,回旋余地会比日历多一些,另外本身反日历策略从breakeven也明显看出是反脆弱策略。

这个策略我自己实战下来感受是与put端做牛市价差风险特征截然不同,所以对于风险厌恶的玩家应该更容易接受。和大家习惯思维最大的不同是,哪怕是long gamma或者long vega,我都更建议构建premium收入型策略,就如同之前一篇文章写得“反向比例价差”策略一样。这样建立策略初始压力很低,同时不断积累Theta可以做一下长期尾部风险保护。这在期权长期投资及增加赔率过程中也发挥重要作用。

如何低成本,长期的做好尾部风险保护?这对于很多机构投资人都是难题,但是相反,其实对于散户来讲用好我们可以暴露的delta敞口并支出一定的theta保护住尾部就没那么难,这是我们的优势。

在处理应对方式上,我基本在动起来之后不会做双平。因为在一个价格上做相反头寸的平仓是浪费机会,因为在一段时间内价格肯定是波动,单边行情少之又少,平掉有利头寸等一下平掉另外一个头寸,或者有交易系统的玩家就更简单了,完全按照系统的设置平仓某一条腿。

四、 建议大家做卖方还是做买方?

(稳健)低回撤策略20年算数平均收益和复合收益

(稳健)低回撤策略20年算数平均收益和复合收益

(激进)高爆发策略20年算数平均收益和复合收益

(激进)高爆发策略20年算数平均收益和复合收益

上面2张图是交易20年每年盈利情况,分别作了算数平均数和复利。为什么复利是第八大奇迹,相信2张图表道破真相。

当下市场环境下以文中推荐权利金收入型策略做期权卖方,不管是反日历还是反向比例价差,都能把尾巴兜住。如果看官对尾部风险管理感兴趣的,可以看我之前也写过一篇《如何利用期权进行尾部风险管理》的文章。各位可视自己能力圈选择适合自己且复利效果好的期权策略,见仁见智,没有标准答案。

【结语】

辩证的去看IV高或者低,辩证的去看卖方和买方,辩证的去看多头和空头。

辩证的去看很多前人得出的结论。在交易的世界,我们就猥琐发育,做好滑头就好了,持续迭代交易系统,赢在修正,不在预测!

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

华尔街围猎天才:36 小时,450 亿灰飞烟灭

华尔街围猎天才:36 小时,450 亿灰飞烟灭华尔街接走了AI神童的所有卖盘,避免了再次崩盘。 这是一场华尔街经典围猎。整个过程是这样的——猎物叫Leopold,今年24岁,德国天才。15岁上大学,19岁哥大第一名毕业,后来在OpenAI搞AI安

-

加密概念股每日观察:参议院优先审议其他法案,《Clarity Act》通过概率骤降至 37% 引发机构隐忧

加密概念股每日观察:参议院优先审议其他法案,《Clarity Act》通过概率骤降至 37% 引发机构隐忧议程边缘化与谈判僵局:通过率骤降至 37% 原本被市场寄予厚望、旨在为美国数字资产确立清晰监管边界的《Clarity Act》,正陷入国会立法程序的泥潭。 根据最新的华尔街分析报告与预测市场实时数据,

-

") Bitget UEX 日报|特朗普称哈马斯同意解除武装以色列将撤军;亚马逊绩后大涨9%上调资本支出;微软大涨超15%带动科技反弹 (2026年07月31日)

Bitget UEX 日报|特朗普称哈马斯同意解除武装以色列将撤军;亚马逊绩后大涨9%上调资本支出;微软大涨超15%带动科技反弹 (2026年07月31日)一、热点要闻 美联储动态 沃什关注更广泛通胀指标,近端加息概率受评估花旗经济学家指出,沃什暗示除PCE外,其他通胀指标将发挥更大作用,这可能降低近期加息可能性。6月核心PCE降至3.3%,核心CPI为

-

MEXC Ventures 支持 Alpha Arena 首次登陆亚太地区,亮相 Coinfest Bali

MEXC Ventures 支持 Alpha Arena 首次登陆亚太地区,亮相 Coinfest BaliMEXC Ventures 今日宣布支持全球电竞风格实盘交易赛事 Alpha Arena 拓展至亚太地区。作为此次合作的一部分, MEXC Ventures 将担任 Alpha Arena S03 的

-

早报|前 OpenAI 研究员旗下对冲基金 Situational Awareness 被迫清仓全部公开股票持仓;币安研究:2026 年上半年链上市场普遍收缩,DeFi TVL 下滑 38%

早报|前 OpenAI 研究员旗下对冲基金 Situational Awareness 被迫清仓全部公开股票持仓;币安研究:2026 年上半年链上市场普遍收缩,DeFi TVL 下滑 38%整理:ChainCatcher过去 24 小时发生了哪些重要的事? SEC 主席:若《清晰法案》未获通过,SEC 将自行制定加密规则 ChainCatcher 消息,据 Decrypt 报道,SEC

-

事到如今最对不起家人,币圈高手们在股票市场栽了个跟头

事到如今最对不起家人,币圈高手们在股票市场栽了个跟头作者:Zhou,ChainCatcher“事到如今,最对不起的就是家人”。 最近听到这句话的频率,不亚于两个月前的“你相信光吗”、“你要站在光里,而不是光站在那里”。 简短两句话道出了180°反转的行

-

Castle Labs:六大协议今年赚了 74 亿美元,为何币价还在跌?

Castle Labs:六大协议今年赚了 74 亿美元,为何币价还在跌?作者:Castle Labs 编译:佳欢,ChainCatcher 今年以来,加密协议累计创造了 74.2 亿美元收入。即便交出了如此亮眼的数字,大多数加密代币的价格依然没有反映出协议本身的成功。 原

-

破产:从 1.63 亿美元欠条危机,看为何平台钱包并非安全") 深度复盘币印(Poolin)破产:从 1.63 亿美元欠条危机,看为何平台钱包并非安全

深度复盘币印(Poolin)破产:从 1.63 亿美元欠条危机,看为何平台钱包并非安全2026 年 7 月 22 日,总部位于新加坡的加密矿池巨头 Poolin(币印)及其关联公司正式在美国新泽西州破产法院申请了 Chapter 11 破产保护。[1] 根据最新披露的法庭文件,Pool

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 Ronin Network

Ronin Network 币安币

币安币 World Liberty Financial USDv

World Liberty Financial USDv 莱特币

莱特币 艾达币

艾达币 狗狗币

狗狗币 大零币

大零币 Wormhole

Wormhole 比特现金

比特现金 SHIB

SHIB UNI

UNI OKB

OKB AR

AR ICP

ICP DOT

DOT LUNC

LUNC YGG

YGG DYDX

DYDX LPT

LPT ETC

ETC