十五张图看懂 2022 年加密VC的投资变化

简介

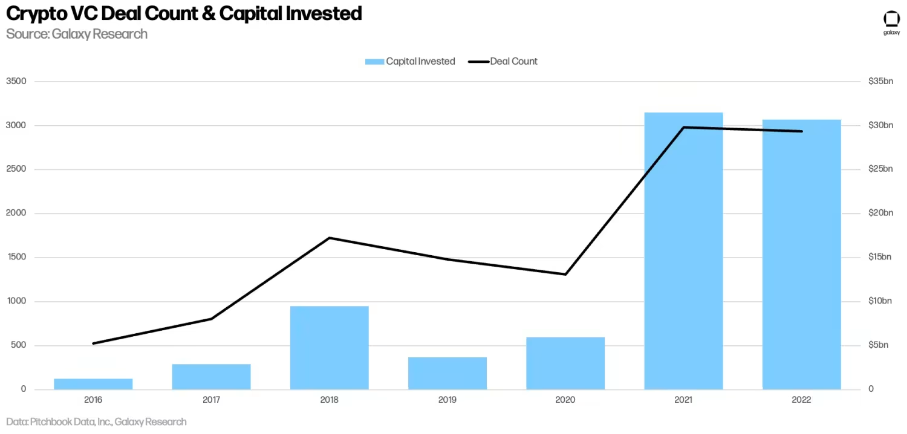

2022 年,加密 VC 向 Crypto 初创公司投去了总计 300 亿美元的资金,这一数值与 2021 年的 310 亿美元非常接近。其中,大部分投资记录都发生在今年上半年,因为宏观环境和加密市场在下半年糟糕的表现,导致Q3和Q4季度的投资记录大幅缩减,甚至在第四季度中,VC投资笔数和金额双双创下了近两年的新低。在新的投资趋势中,越来越多的机构偏向于投资发展后期公司,而在种子轮前的投资记录则继续延续着多年的下降趋势。在投资版图中个,Web3 类别的公司数量占比最多,涉及交易与投资工具构建的公司筹集的资金最多。

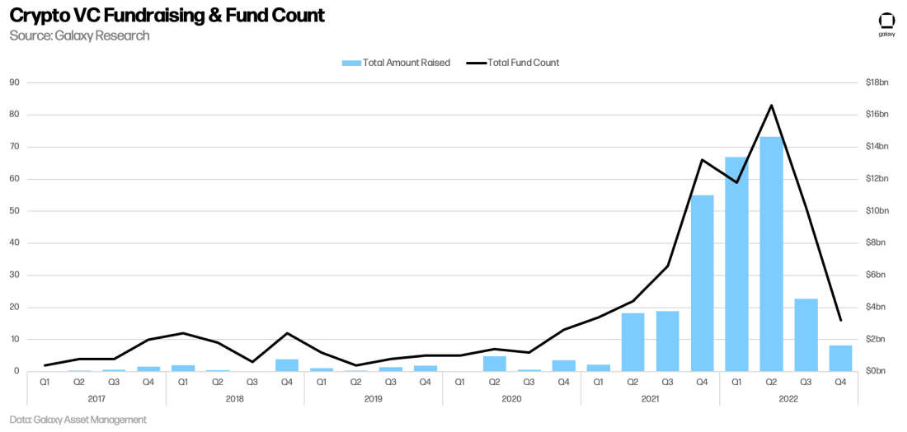

VC投资笔数与投资金额

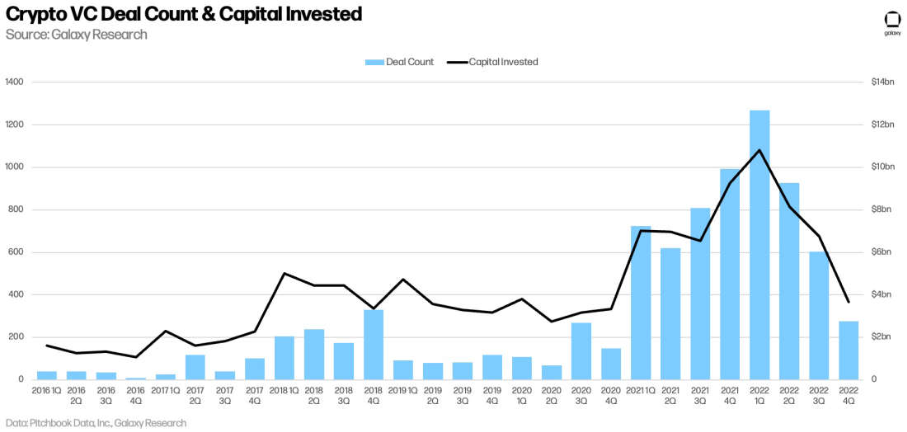

就投资交易的笔数和金额而言,2022 年排在了加密货币 VC 史上的第二名,仅次于 2021 年。

纵观2022年全年,从Q1到Q4,投资笔数和投资金额每个季度都在环比下降,在第三和第四季度,行业内公司分别筹集了 60亿美元(366笔)与 27 亿美元的资金,单季下降幅度超 50%。

纵观2022年全年,从Q1到Q4,投资笔数和投资金额每个季度都在环比下降,在第三和第四季度,行业内公司分别筹集了 60亿美元(366笔)与 27 亿美元的资金,单季下降幅度超 50%。

2022 年第一季度,加密 VC 行业创下了 130 亿美元投资金额和 1100 笔交易的历史新高,之后伴随着美元利率的上升、宏观经济环境的恶化以及资本市场的动荡,投资者对加密货币领域的投资兴趣大幅减少,Crypto VC 交易数量和投资金额也开始持续下滑,加密 VC 市场在2022 年第四季度的表现甚至不足2018的同期水平。

2022 年第一季度,加密 VC 行业创下了 130 亿美元投资金额和 1100 笔交易的历史新高,之后伴随着美元利率的上升、宏观经济环境的恶化以及资本市场的动荡,投资者对加密货币领域的投资兴趣大幅减少,Crypto VC 交易数量和投资金额也开始持续下滑,加密 VC 市场在2022 年第四季度的表现甚至不足2018的同期水平。

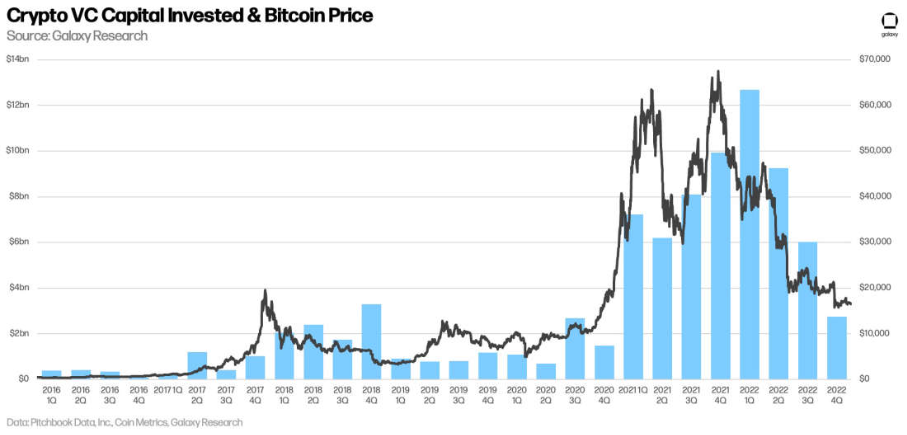

VC投资与比特币价格

风险投资的发展趋势继续跟随比特币的价格表现,比特币价格在 2022 年第四季度创下近年的低点,VC投资也在第四季度创下低点。

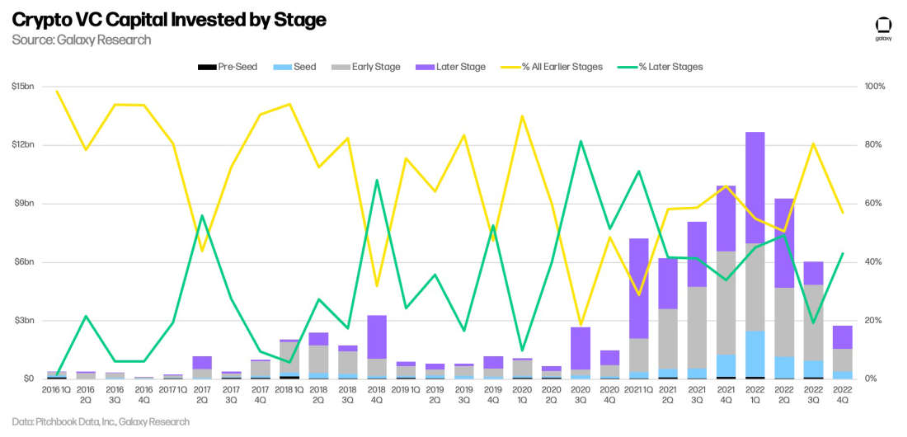

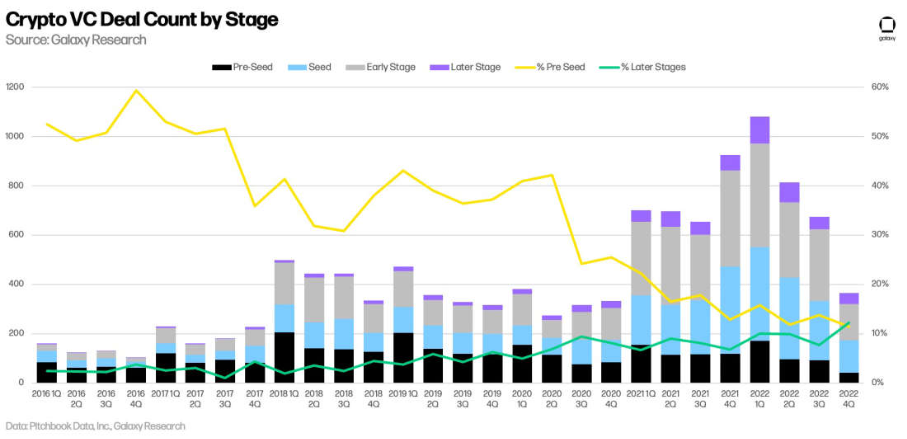

VC投资阶段

投向发展前期公司的笔数显著下降,投向处于发展后期公司的笔数相对稳定,但后期投资占比也上升到40%以上。

在检查不同发展阶段的投资数量时,涉及发展早期的投资交易下降尤为明显,2022 年第四季度是有记录以来第一个后期交易多于种子前交易的季度。

在检查不同发展阶段的投资数量时,涉及发展早期的投资交易下降尤为明显,2022 年第四季度是有记录以来第一个后期交易多于种子前交易的季度。

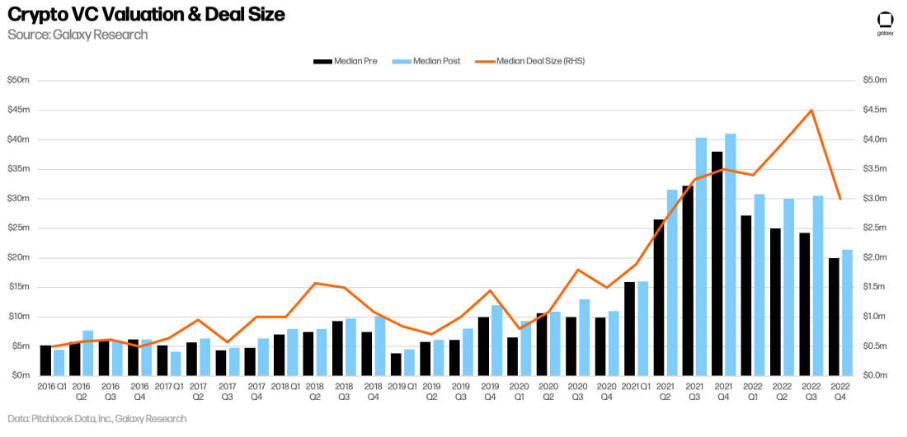

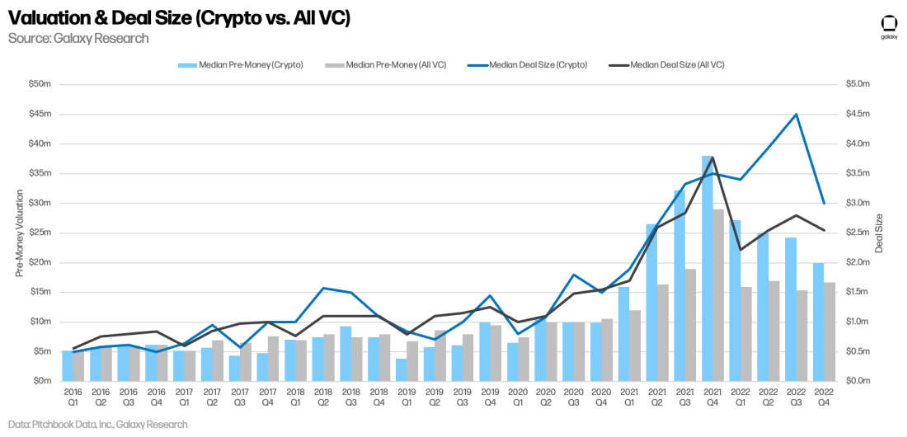

估值和交易规模

2022年Q4交易规模和估值的中值为2021年第一季度以来的最低水平,全年延续着下降趋势。

虽然加密公司的估值在第四季度有所下降,但整个风险投资市场的估值略有上升。

虽然加密公司的估值在第四季度有所下降,但整个风险投资市场的估值略有上升。

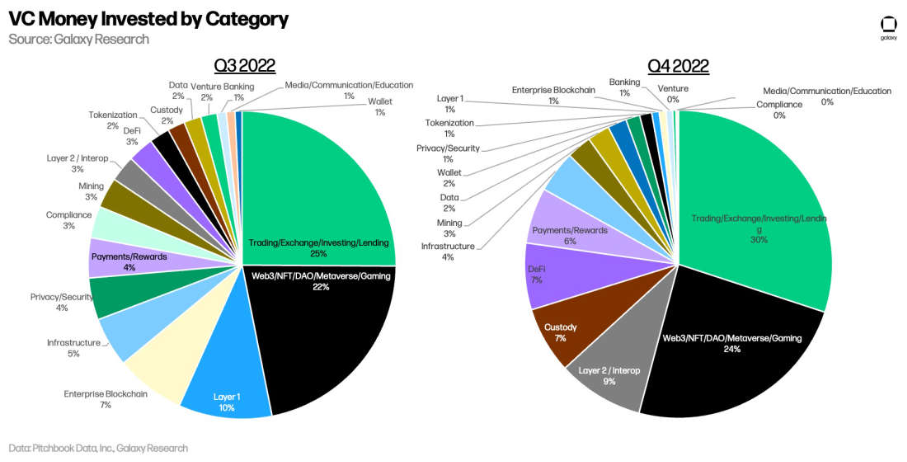

投资版图

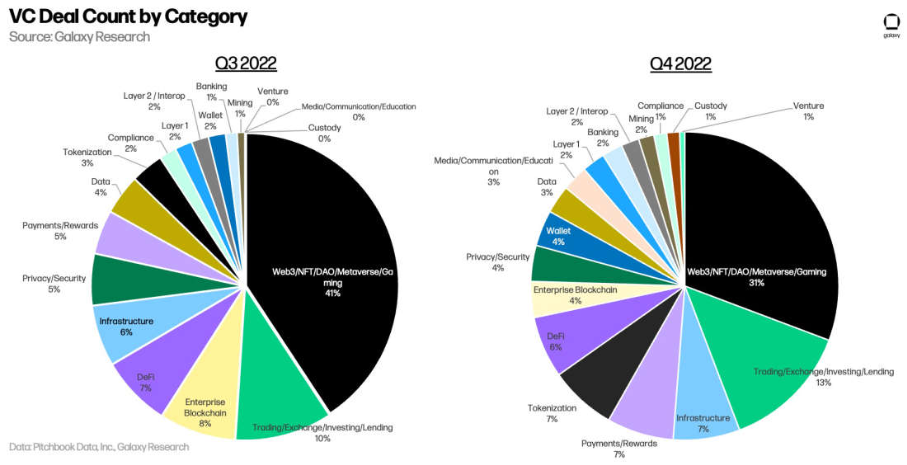

2022 年Q4,发生在 Web3/NFT/DAO/Metaverse/Gaming(“Web3”)领域的投资交易占绝大部分,在 2022 年第四季度完成的所有交易中,31% 的投资都投向 Web3 初创公司,而涉及交易、投资和借贷(“交易Trading”)等领域的投资占比大约 13%,位居第二。

但就投资金额而言,涉及“交易”的初创公司获得的投资金额最大,与之相比,涉及 Web3 类的投资规模更小,阶段也更早,这表明了 Web3 这一新兴细分行业和叙事处于萌芽早期。

但就投资金额而言,涉及“交易”的初创公司获得的投资金额最大,与之相比,涉及 Web3 类的投资规模更小,阶段也更早,这表明了 Web3 这一新兴细分行业和叙事处于萌芽早期。

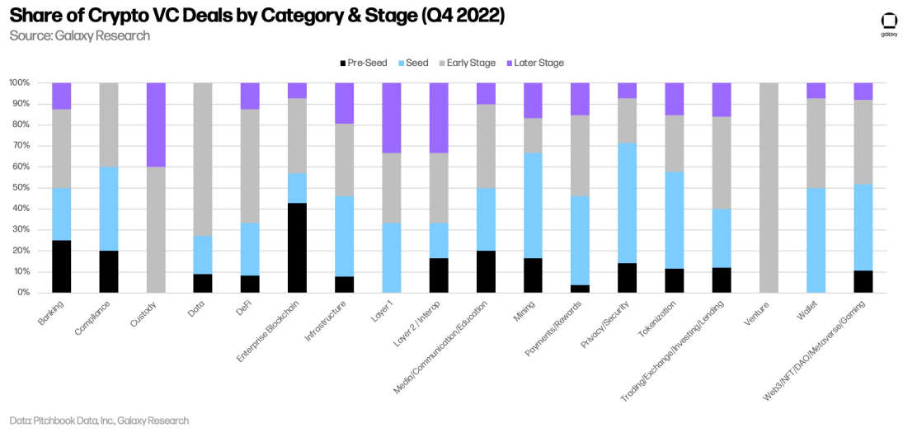

投资阶段和类别

当我们按照行业类别和发展阶段来划分投资交易时可以发现,投资大多投向了处于早期发展阶段的 Web3 公司。在 Web3、钱包、隐私/安全、合规和挖矿类别的投资中,有超过 50% 的交易都是发生在处于种子轮和种子前,在交易和数据类别的投资,有 60% 都发生在 A 轮及之后。

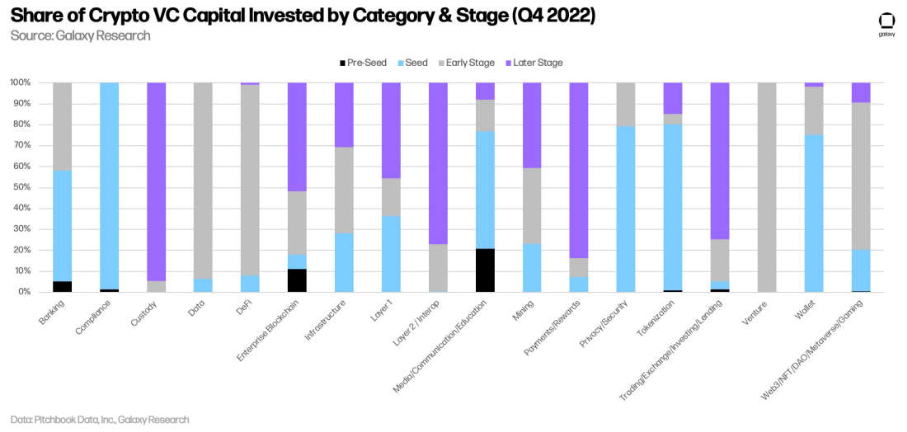

当我们按照投资金额来衡量时,情况就有所不同,媒体/通信/教育领域的投资金额在早期阶段更高,而托管行业的投资则在后期更高。

当我们按照投资金额来衡量时,情况就有所不同,媒体/通信/教育领域的投资金额在早期阶段更高,而托管行业的投资则在后期更高。

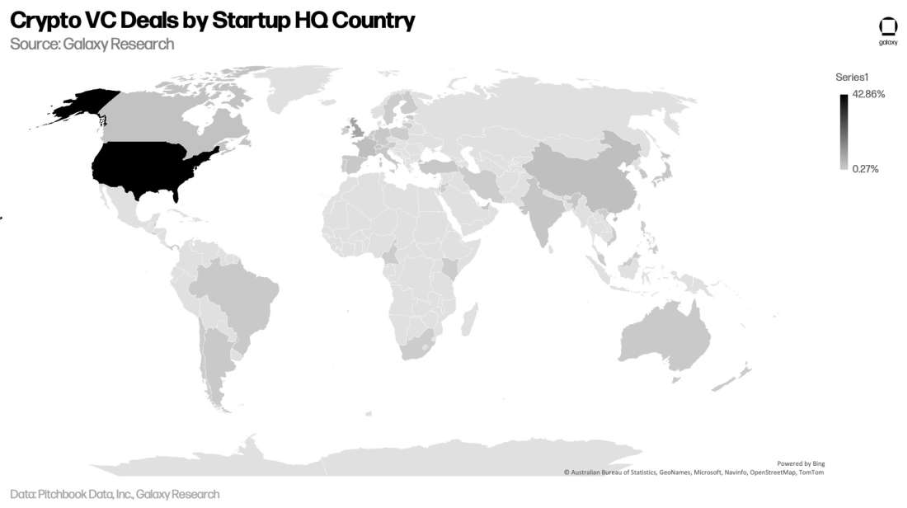

美国继续主导 Crypto VC 市场,超过 40% 的投资交易都流向位于美国的初创公司。

美国继续主导 Crypto VC 市场,超过 40% 的投资交易都流向位于美国的初创公司。

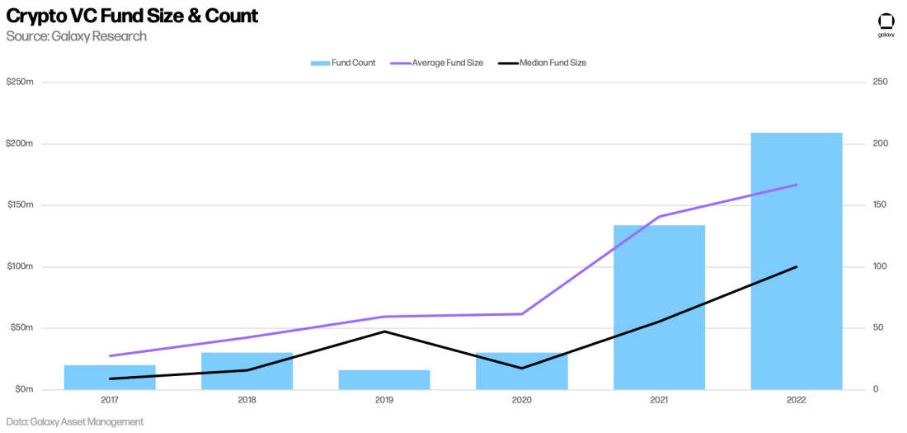

加密VC基金

在当前的宏观环境下,因为投资者对投资风险的重新考量或是直接撤资,导致投资机构筹集资金变得很困难,特别是伴随着加密资产价格的下跌和市场的大动荡,进一步加剧了这种困难,2022年Q4季度,无论是加密 VC 基金的数量还是加密基金筹款总额都创下了近两年来的新低。

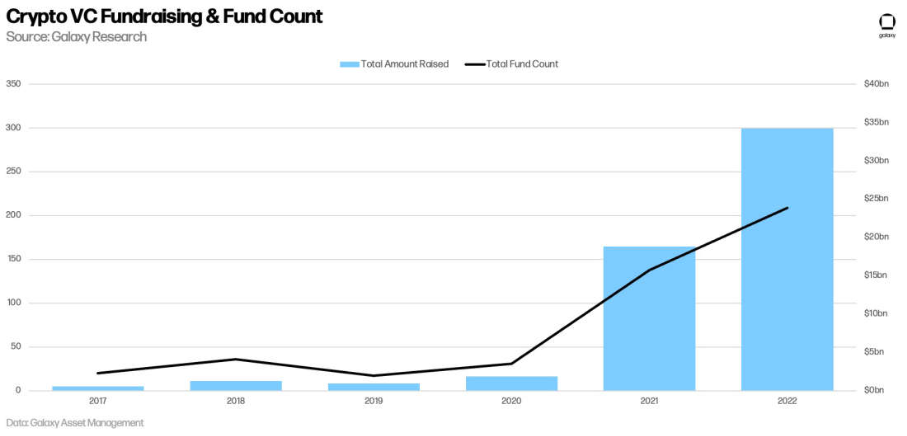

然而,按全年计算,2022年仍然是加密 VC 筹款规模最大的一年,200多家基金筹集了超过330亿美元的资金,相比2021年140家风险基金筹集的194亿美元,2022年增长非常显著。

然而,按全年计算,2022年仍然是加密 VC 筹款规模最大的一年,200多家基金筹集了超过330亿美元的资金,相比2021年140家风险基金筹集的194亿美元,2022年增长非常显著。

纵观整个VC市场,2022年市场募集超过200只基金,平均每支基金规模超过1.6亿美元。2022 年上半年活跃的 VC 筹款市场是由2021年的加密叙事来推动的,几只突出的大型基金筹款推高了最终的总额,例如 a16z、Hivemind、Ribbit Capital 和 Haun Ventures 等在2022年都推出了各自规模庞大的投资基金。

纵观整个VC市场,2022年市场募集超过200只基金,平均每支基金规模超过1.6亿美元。2022 年上半年活跃的 VC 筹款市场是由2021年的加密叙事来推动的,几只突出的大型基金筹款推高了最终的总额,例如 a16z、Hivemind、Ribbit Capital 和 Haun Ventures 等在2022年都推出了各自规模庞大的投资基金。

关键要点

- 2022年对加密 VC 来说是重要的一年,尽管投资兴趣全年都在下降,但 VC 市场在2022全年的表现依旧与爆炸式发展的2021年持平,这表明尽管资产价格在2022年普遍下跌,但延续了2021年的繁荣的惯性。虽然如此,伴随着交易数量、投资金额和基金筹资的持续下降,也预示着所有相关方未来还会度过艰难的一段时间。

- 加密 VC 行业的环境对项目创始人和投资者来说变得非常困难。因为资产价格和一些基础设施的崩坏,整个加密资产市场被严重破坏,与此同时,宏观经济的转向和货币政策的不确定性抑制了加密风险投资基金的配置,2022年第四季度的风险投资达到了近两年来的最低水平。流向加密VC资本的减少导致对初创企业投资的减少,这种资本的紧缩导致项目估值下降,投资者要求更严,这些因素的共同作用下让加密企业家的融资环境变得愈发困难。2023年,初创公司更应该专注于基本面,控制运营费用,并提高收入。

- 种子前的投资交易连续多年下滑。2022 年第四季度,后期投资交易数量首次超过种子前交易数量,这种趋势凸显了加密行业的成熟,但也预示着未来新公司会越来越少,新产品也会越来越少。

- 发生在 Web3 领域的投资占据了大多数,而与“交易”相关投资金额占比更高。Web3 领域的融资继续引领着 VC 投资,占到 2022 年第四季度所有完成交易的 30% 以上,大量早期公司正在 Web3 领域进行构建,特别是在 NFT 子领域。此外,为交易、投资构建平台与工具的公司继续在融资金额方面占据主导地位,这表明市场基础设施在加密生态系统中的重要性和日益成熟。

- 美国仍然主导着加密创业生态。总部位于美国的初创公司占 2022 年第四季度完成交易的 40% 以上,加拿大和瑞士以 2.5% 的占比并列第二。美国在加密行业的重要性及其领先地位,为美国政策制定者为这一新兴领域的监管规则和条例提供了充分的理由。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

高盛:7 月砸穿拥挤交易,美股牛市没断但更难做了

高盛:7 月砸穿拥挤交易,美股牛市没断但更难做了作者:潘凌飞,华尔街见闻7月的美股,不像指数层面的崩盘,更像仓位层面的清算。标普500本周守住了阵脚,整个7月波动区间只有3.5%,距离高点不到2%。更反直觉的是,等权重标普、低波动标普、剔除AI后的

-

拯救 AI 交易?Citadel 接盘“AI 股神”持仓,投行策略师“终于搞明白大跌原因,现在可以往前看了”

拯救 AI 交易?Citadel 接盘“AI 股神”持仓,投行策略师“终于搞明白大跌原因,现在可以往前看了”作者:张雅琦,华尔街见闻Citadel收购对冲基金Situational Awareness的公开股票组合,被市场人士广泛认为是遏制本轮AI股大跌的关键一步。这笔交易消除了一个已知的被迫卖家,令陷入自

-

以真实商业造血破解行业痛点,VITAL-X 生态代币 VXD 将于 8 月 5 日正式上线

以真实商业造血破解行业痛点,VITAL-X 生态代币 VXD 将于 8 月 5 日正式上线在全球 Web3 产业从“空转炒作”加速向“实体赋能与真实商业落地”深度变革的关键时刻,全球瞩目的下一代 Web3 商业基础设施平台 VITAL-X 官方正式宣布:经过长期筹备与生态布局,平台生态迎来

-

“这个月让你们失望了”:25 岁 AI 天才 200 亿美元爆仓自白书

“这个月让你们失望了”:25 岁 AI 天才 200 亿美元爆仓自白书作者:谷昱,ChainCatcher2001年出生的天才少年,15岁考入哥伦比亚大学,19岁以全系第一名毕业,拿下数学、统计、经济三个学位。Leopold Aschenbrenner 曾是OpenAI

-

美联储重大变革?报道:沃什考虑减少议息会议频率,打破 40 年惯例

美联储重大变革?报道:沃什考虑减少议息会议频率,打破 40 年惯例作者:杨宸,华尔街见闻美联储主席沃什正考虑削减联邦公开市场委员会(FOMC)每年定期议息会议的次数。此举若落地,将是美联储数十年来运作方式最重大的变革之一,也将成为沃什执掌这家央行以来迄今最具分量的政

-

周期股还是成长股?Coinbase Q2 财报揭开“估值分歧”

周期股还是成长股?Coinbase Q2 财报揭开“估值分歧”作者:Golem,Odaily 星球日报7 月 31 日,Coinbase 公布了 2026 年 Q2 财报。Coinbase 首席执行官 Brian Armstrong 在 X 平台发文对这一季度总

-

Circle 的又一个问题

Circle 的又一个问题作者:Alex Xu随着稳定币供给品类的增加,渠道(交易所、商家网络、钱包、发卡方、甚至 AI 终端……)相对于稳定币的议价权将进一步上升,而不是如很多人此前所说的会因为 USDC 市场份额的领先而下

-

股票跌得比币圈还狠,钱去了哪?

股票跌得比币圈还狠,钱去了哪?作者:Cathy,白话区块链7月28日和29日,首尔。Kospi指数连续两天触发熔断,韩国股市历史上从未有过。 第一天跌10.84%,第二天再跌5.98%。权重最大的SK海力士,两天累计跌掉约23%。

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 Ronin Network

Ronin Network 币安币

币安币 World Liberty Financial USDv

World Liberty Financial USDv 莱特币

莱特币 艾达币

艾达币 狗狗币

狗狗币 大零币

大零币 Wormhole

Wormhole 比特现金

比特现金 SHIB

SHIB UNI

UNI OKB

OKB AR

AR ICP

ICP DOT

DOT LUNC

LUNC YGG

YGG DYDX

DYDX LPT

LPT ETC

ETC