DeFi借贷VS传统金融“无风险”利率产品

本文通过CompoundFinance 的视角对DeFi借贷进行了大体上的介绍,将其与传统金融的“无风险“利率进行了比较,并研究了稳定币的贷款收益率、波动性和影响贷款收益率的因素。

首先我们要知道,传统金融和加密金融的共同核心概念是风险和回报。

传统金融中的无风险利率

在俄乌战争期间,俄罗斯的利率在两周内从平均约 9% 上升到 20%,这是金融市场对风险反应的一个清晰的信号(高风险、高回报)。

而风险与回报框架中的核心概念是“无风险”利率。在传统金融中,该收益率作为判断所有投资机会的基准,因为它给出了一段时间内零风险投资的回报率。换句话说,投资者通常认为这个基准利率是他对任何投资预期的最低回报率,理性的投资者不会为了低于“无风险”回报率而承担额外的风险。

“无风险”资产的一个例子是美国国债(国库券、短期国库券和票据),它是美国政府发行的一种金融工具。当你购买其中一种国债资产时,你就是把你的钱借给美国政府,为其债务提供资金,并支付持续的开支。这些投资被认为是“无风险”的,因为支付由美国政府担保,违约的可能性极低。

“无风险”利率总是与相应的期限/期限相关联。在上面的例子中,国库券资产可以有不同的期限,对应的无风险利率(也称为国债收益率)也不同。

期限可能短至一天,在这种情况下,我们称之为隔夜无风险利率或一般担保利率。这个利率与货币市场上的隔夜贷款(overnight loan)有关,它的价值由这个市场的供求决定。这些贷款通常以国债等评级较高的资产为抵押,因此也被认为是无风险的。

来源:WallStreetMojo

CompoundV2 和稳定币贷款收益率

当进入新的加密金融市场时,传统投资者通常首先观察的是无风险利率,因为它将被用作评估所有其它投资机会的锚点。

加密世界没有国债的概念,因此,“低风险”(而不是无风险)利率是在 DeFi 借贷产品 Compound Finance 等 DeFi 抵押贷款平台实现的。我们在这里使用“低风险”一词,因为 Compound Finance 和许多其它 DeFi 抵押贷款平台不是无风险的,而是受制于某些风险,如智能合同风险和清算风险。在出现流动性风险的情况下,账户负流动性的用户需要通过协议的其他用户进行清算,使其账户的流动性回到正流动性(即超过担保要求)。当清算发生时,清算人可以代表借款人偿还部分或全部未偿贷款,并以折扣价获得借款人持有的抵押品;这个折扣被定义为清算激励。总结下, DeFi 中的风险,我们能得到的最接近无风险的其实是低风险。

在 Compound 平台上,用户与智能合约互动,在平台上借入和出借资产。如上例图所示:

- 贷款人首先向 Compound 上的流动性池提供稳定币(或其它支持资产),如 DAI。同种货币的贡献形成了一个可供其他用户借贷的巨大流动性池(相当一个“市场”);

- 在上图中,借款人可以通过提供其它有价值的货币(如ETH)作为质押,从池中借用稳定币(贷款)。这些贷款被过度质押,以保护贷款人,每 1 美元用作质押品的 ETH,只有一部分(比如 75 美分)可以以稳定币的形式借入;

- 贷款人发行 cToken 来代表他们在流动性池中的相应贡献;

- 借款人也会为其担保存款发行 cToken,因为这些存款将形成自己的流动性池,供其他用户借款。

借款方需要为贷款支付多少利息,贷款者可以得到多少利息,这取决于协议公式(基于供求关系)。本文不打算全面介绍 Compound 协议和涉及的许多公式(有兴趣的人请参阅白皮书)。相反,我们希望关注投资者通过向池中提供流动性所能产生的收益率,这将有助于我们对传统和加密两个金融世界的收益率进行比较。

Compound 用户接收 cToken 作为向贷款池提供流动性的交换。虽然他所持有的 cToken 的数量在整个过程中保持不变,但每单位cToken 可以赎回以取回资金的汇率一直在上升。从流动性池里取出的贷款越多,借款人支付的利率就越多,汇率上升的速度也就越快。所以在这个意义上,汇率是贷款人在一段时间内投资的资产价值的标志,从 T1 到 T2 时间的回报可以用该公式计算:

R(T1,T2)=exchangeRate(T2)/exchangeRate(T1)-1

此外,该投资的年化收益率(假设连续复利)可以计算为:

Y(T1,T2)=log(exchangeRate(T2)) — log(exchangeRate(T1))/(T2-T1)

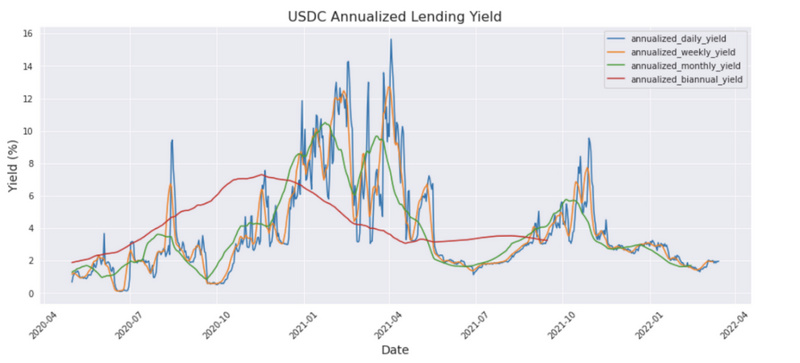

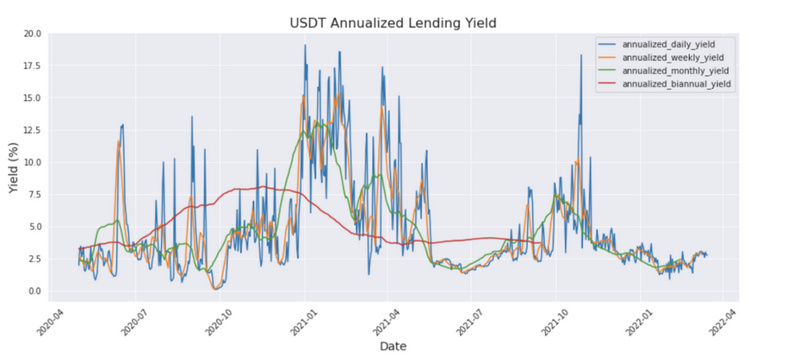

USDT/USDC贷款收益分析

虽然 Compound 池支持许多稳定币资产,如 USDT、USDC、DAI、FEI 等,我们只分析按市值排名前 2 位的稳定币的质押贷款收益率,即USDT 和 USDC,分别为 800 亿美元和 530 亿美元。它们总共占据了稳定币市场的 70% 以上。

下面是根据上一节的公式计算出的按年计算的日、周、月、半年度收益的图表。可以看到,日收益波动很大,而周收益、月收益和半年度收益线比较平滑。USDT 和 USDC 在图中有非常相似的模式,因为这两种资产的贷款在 2021 年初都经历了高收益率和高波动性。这表明,有一些系统性因素正在影响整个 DeFi 贷款市场。

来源:The Graph

可能影响贷款收益率的系统性因素的一个假设涉及加密货币市场数据,如BTC/ETH 价格及其相应的波动性。举个例子(在这种情况下风险较高),当 BTC 和 ETH 处于上升趋势时,相信很多追逐牛市的投资者会从稳定币池中借款购买 BTC/ETH,然后用购买的 BTC/ETH 作为质押,再借到更多的稳定币,然后重复这个循环,直到杠杆达到令人满意的高水平。这种杠杆效应有助于投资者在 BTC/ETH 不断上涨的情况下放大自己的回报。

有了上面两张表,或许你可以在传统金融和加密金融中做出比较,辅助投资决策。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

事到如今最对不起家人,币圈高手们在股票市场栽了个跟头

事到如今最对不起家人,币圈高手们在股票市场栽了个跟头作者:Zhou,ChainCatcher“事到如今,最对不起的就是家人”。 最近听到这句话的频率,不亚于两个月前的“你相信光吗”、“你要站在光里,而不是光站在那里”。 简短两句话道出了180°反转的行

-

Castle Labs:六大协议今年赚了 74 亿美元,为何币价还在跌?

Castle Labs:六大协议今年赚了 74 亿美元,为何币价还在跌?作者:Castle Labs 编译:佳欢,ChainCatcher 今年以来,加密协议累计创造了 74.2 亿美元收入。即便交出了如此亮眼的数字,大多数加密代币的价格依然没有反映出协议本身的成功。 原

-

破产:从 1.63 亿美元欠条危机,看为何平台钱包并非安全") 深度复盘币印(Poolin)破产:从 1.63 亿美元欠条危机,看为何平台钱包并非安全

深度复盘币印(Poolin)破产:从 1.63 亿美元欠条危机,看为何平台钱包并非安全2026 年 7 月 22 日,总部位于新加坡的加密矿池巨头 Poolin(币印)及其关联公司正式在美国新泽西州破产法院申请了 Chapter 11 破产保护。[1] 根据最新披露的法庭文件,Pool

-

欢迎来到新币圈:只不过这次,亏钱的地方叫股市

欢迎来到新币圈:只不过这次,亏钱的地方叫股市撰文:豆丸了2026 年 7 月 13 日,首尔。 韩国综合指数 KOSPI 单日暴跌 8.95%,年内第 7 次熔断。SK 海力士,韩国人眼里的"国运股",单日重挫 15.37%,近二十年没见过这么

-

Meta 的 AI 账本:608 亿营收为何撑不住股价?

Meta 的 AI 账本:608 亿营收为何撑不住股价?Meta二季度营收608亿美元,创历史新高,同比增长28%。盘后跌7%。同一天发财报的微软,云业务超预期,盘后涨超8%。Meta的营收也超越了华尔街一致预期,广告收入594亿美元,增速27%,广告展示

-

火币HTX《VIP守护者计划》|Yarra:守护每一次交易体验

火币HTX《VIP守护者计划》|Yarra:守护每一次交易体验《VIP守护者计划》是火币HTX推出的系列访谈栏目,聚焦大客户服务实践,每周二邀请平台一线服务团队分享真实服务经历、市场观察及客户需求洞察,传递长期主义的服务理念,展现火币HTX专业、稳健的客户服务能

-

三星电话会:存储供不应求“明年比今年更紧张”,60-70%产能已分给长期协议,HBM4收入将占六成

三星电话会:存储供不应求“明年比今年更紧张”,60-70%产能已分给长期协议,HBM4收入将占六成作者:董静在生成式AI与Agentic AI(代理型AI)需求的强力驱动下,三星电子2026年第二季度交出了一份极具爆发力的答卷。 财报数据显示,三星电子当季实现营收171.5万亿韩元,同比暴增130

-

美股芯片半导体跌跌不休,到底要回调到什么时候?

美股芯片半导体跌跌不休,到底要回调到什么时候?近来美股的存储芯片板块抛售,已经不能用单纯的"回调"两个字来形容了。昨晚,SK海力士、美光、闪迪这些昔日的芯片明星股继续集体下挫。费城半导体指数(SOX)从一个月前14,600多点的高位,一路跌到目前

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 Ronin Network

Ronin Network 币安币

币安币 World Liberty Financial USDv

World Liberty Financial USDv 莱特币

莱特币 艾达币

艾达币 狗狗币

狗狗币 大零币

大零币 Wormhole

Wormhole 比特现金

比特现金 SHIB

SHIB UNI

UNI OKB

OKB AR

AR ICP

ICP DOT

DOT LUNC

LUNC YGG

YGG DYDX

DYDX LPT

LPT ETC

ETC