稳定币链的「终极形态」会是怎样?

撰文:Terry Lee

编译:Saoirse,Foresight News

不到 12 年时间里,稳定币已从小众加密货币实验,发展为规模超 2800 亿美元的资产类别。截至 2025 年 9 月,其增长势头仍在加快。值得注意的是,稳定币的崛起不仅受需求推动,还得益于监管环境的明确 —— 美国近期通过《GENIUS 法案》,欧盟也出台了《加密资产市场监管法案》(MiCA)。如今,西方主要国家已正式认可稳定币,将其视为未来金融体系的合法基石。有趣的是,稳定币发行方不仅「稳定」,还盈利能力极强。在美国高利率环境的推动下,USDC 发行方 Circle 公布,2025 年第二季度营收达 6.58 亿美元,这一收入主要来自储备金产生的利息。早在 2023 年,Circle 就已实现盈利,净利润达 2.71 亿美元。

来源:tokenterminal.com,当前稳定币流通供应量数据

这种盈利能力自然引发了竞争。从 Ethena 推出算法稳定币 USDe,到 Sky 发行 USDS,众多挑战者纷纷涌现,试图打破 Circle 与 Tether 的主导地位。随着竞争焦点转移,Circle、Tether 等头部发行方开始调整战略,着手打造自有 Layer1 区块链,目标是掌控未来的金融通道。这些金融通道不仅能深化自身竞争优势、获取更多费用,还有可能重塑可编程货币在互联网中的流通方式。

一个价值万亿美元的问题随之而来:像 Circle、Tether 这样的行业巨头,能否抵御 Tempo(非稳定币原生入局者)这类颠覆者的冲击?

为何选择 Layer1 区块链?背景解析与差异化特征

从本质上看,Layer1 区块链是支撑整个生态系统的基础协议,负责处理交易、完成结算、达成共识并保障安全。对技术领域的读者来说,可以将其理解为加密货币领域的「操作系统」(例如以太坊、Solana),所有其他应用都搭建在这一基础之上。

对稳定币发行方而言,布局 Layer1 区块链的核心逻辑是实现「垂直整合」。他们不再依赖以太坊、Solana、波场等第三方区块链,也不再依赖 Layer2 网络,而是主动打造自有通道,以获取更多价值、加强控制权,并更好地契合监管要求。

要理解这场「控制权之争」,我们可以看看 Circle、Tether 与 Stripe 的 Layer1 区块链:它们既具备共性特征,又走出了不同的发展路径。

共性特征

-

以自身发行的稳定币作为原生货币,无需持有 ETH 或 SOL 来支付 Gas 费。例如,在 Circle 的 Arc 区块链上,手续费需用 USDC 支付;而在部分场景中(如 Tether 的 Plasma 链),则完全免除手续费。

-

高吞吐量与快速结算:这些 Layer1 区块链均承诺实现「亚秒级最终确认」(交易完成后极短时间内即不可逆转),每秒交易处理量(TPS)可达数千笔 —— 从 Plasma 链的 1000 TPS,到 Stripe 旗下 Tempo 的 10 万 TPS 不等。

-

可选隐私保护与合规环境:这些区块链打造的是「精选型加密生态」,隐私保护更强、合规性更高,但这一优势的代价是一定程度的中心化。

-

兼容以太坊虚拟机(EVM):确保开发者可基于熟悉的开发标准进行应用搭建,降低技术门槛。

核心差异

-

Circle 的 Arc:面向零售用户与机构用户双重群体设计。其自研的外汇引擎对资本市场交易与支付场景极具吸引力,有望成为加密领域「华尔街首选通道」。

-

Tether 的 Stable 链与 Plasma 链:以「可及性」为核心,推出零 Gas 费设计,让零售用户与点对点(P2P)用户的交易过程更顺畅、无摩擦。

-

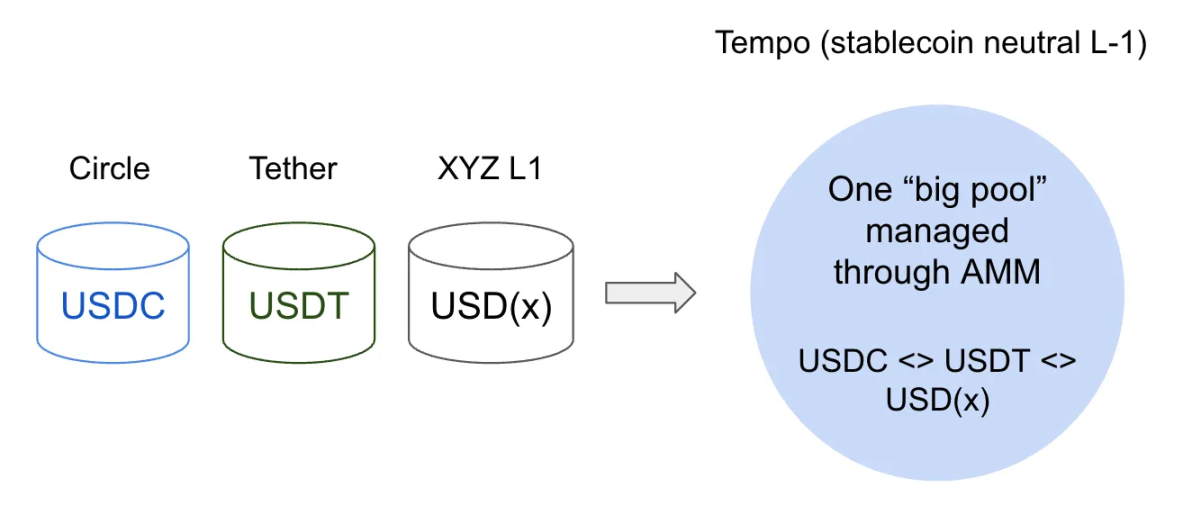

Stripe 的 Tempo:选择了不同的路径,保持「稳定币中立」。它不绑定某一种稳定币,而是通过内置自动做市商(AMM)支持多种美元稳定币,这对追求灵活性的开发者、以及不局限于某一种美元代币的用户来说,吸引力可能更强。

Layer1 区块链的应用落地趋势

根据我的分析,当前主要呈现三大趋势:

趋势一:传统金融接入 —— 信任构建与合规适配

对稳定币发行方而言,打造自有 Layer1 区块链的关键目标是「赢得信任」。通过掌控通道或生态系统,而非单纯依赖以太坊、Solana 等第三方网络,Circle、Tether 能够更轻松地提供「合规就绪」的基础设施,确保其符合美国《GENIUS 法案》、欧盟 MiCA 等监管框架要求。

Circle 已将 USDC 定位为「合规产品」:负责 USDC 与美元赎回的机构,必须遵守 KYC 与「反洗钱」(AML)合规框架。其新推出的 Layer1 区块链 Arc 更进一步,将「可审计透明度」与「隐私保护功能」结合,成为机构用户潜在的可靠选择。Tether 也通过 Stable 链与 Plasma 链采取类似策略,目标是成为银行、经纪商与资产管理公司的「基础设施支柱」。

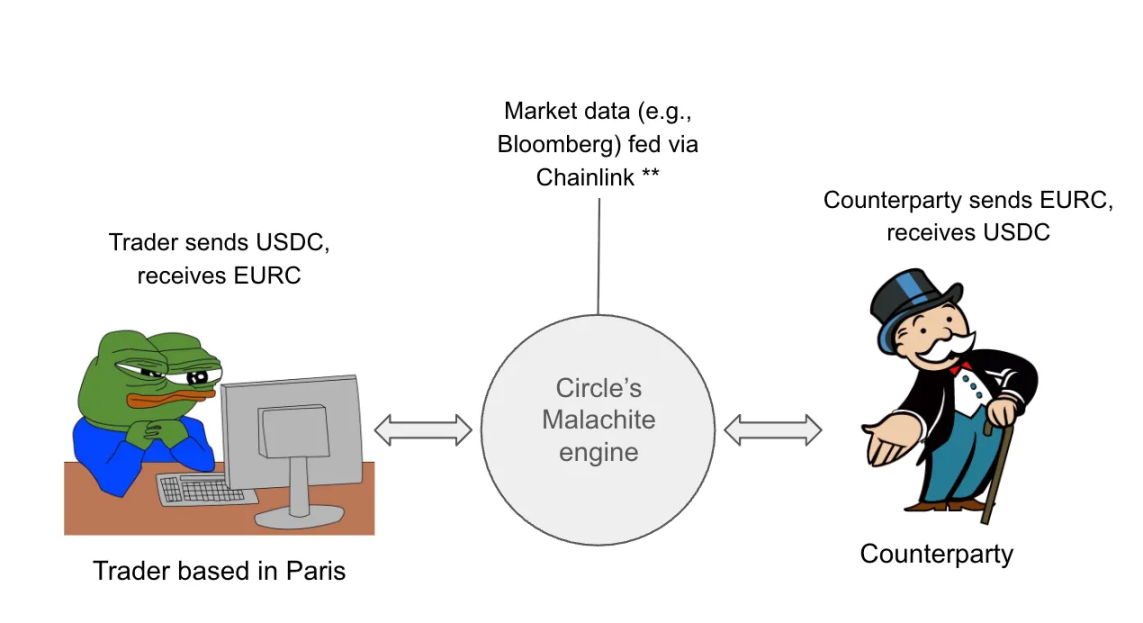

这一趋势下,「理想应用场景」可能是外汇交易。借助 Circle 的 Arc 区块链 —— 亚秒级最终确认、1000 TPS 的吞吐量,再加上外汇处理功能 —— 做市商、银行可实现外汇交易的即时结算。这为它们切入日均规模超 7 万亿美元的外汇市场创造了机会,进而形成强大的网络效应。USDC、EURC 等稳定币有望成为「原生结算资产」,将开发者牢牢锁定在其生态系统中。同时,这也可能为 DeFi 应用打开大门:支持机构级「询价系统」,借助智能合约降低对手方风险,实现快速结算。

(注:本场景为示例,假设采用 Chainlink 预言机获取数据)

(图示:交易者通过 Circle Layer1 区块链完成交易的流程)

举个具体例子:一位巴黎的外汇交易者,可通过 Arc 区块链上的 USDC/EURC 交易对,借助 Malachite 外汇引擎完成 1000 万美元的美元兑欧元兑换。假设通过 Chainlink 预言机获取实时汇率(如 1 美元 = 0.85 欧元),整个交易可在 1 秒内完成 —— 将传统外汇交易「T 2」(交易后 2 天)的结算周期,缩短至「T 0」(实时结算)。这便是技术带来的变革。

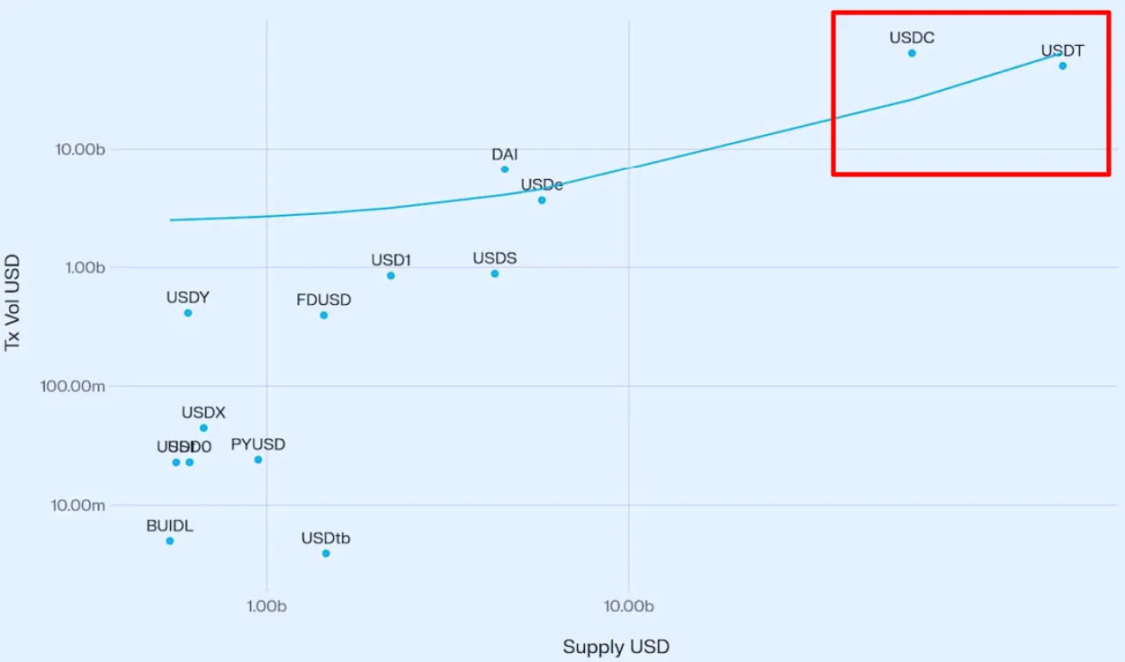

来源:Vedang Ratan Vatsa 的《稳定币增长与市场动态》

研究数据也支持这一方向。Vedang Ratan Vatsa 的研究表明,稳定币的供应量与交易量呈显著正相关:供应量越大,流动性越深,应用落地程度也越高。作为两大头部发行方,Tether 与 Circle 无疑具备捕捉这一机构资金流的优势。

然而,传统金融与区块链通道的融合仍面临重大挑战:协调监管机构、央行与区域法律,需要应对复杂的环境(例如,与多国央行达成适配可能需要数年时间);为新兴市场货币发行稳定币难度更高 —— 若产品与市场需求不匹配,可能导致应用落地缓慢甚至无人问津;即便克服这些障碍,银行与做市商对将「关键基础设施」迁移至新通道也可能持谨慎态度 —— 迁移不仅可能增加成本(并非所有货币都已实现链上化,机构需同时维护传统系统与加密系统),还存在不确定性。此外,随着 Circle、Tether、Stripe 乃至银行纷纷推出自有区块链,「流动性碎片化」风险加剧:若没有任何一条通道能形成足够的规模与流动性,可能无法在日均 7 万亿美元的外汇市场中占据主导地位。

趋势二:稳定币链能否对传统支付通道的老牌机构构成威胁?

随着 Layer1 区块链凭借「可编程性」吸引传统金融机构,其崛起还可能对万事达、Visa、PayPal 等传统支付巨头构成冲击,原因在于,Layer1 区块链能通过各类去中心化应用,提供「即时、低成本」的结算服务。与传统支付巨头的「封闭单一平台」不同,这些区块链通道是「开放且可编程」的:它们为开发者与金融科技公司提供灵活的基础,类似于「租用 AWS 云服务」而非「自建支付基础设施」。这一转变使开发者能够快速推出跨境汇款、AI 驱动支付、代币化资产等应用,同时实现「近零费用」与「亚秒级结算」。

例如,开发者可在稳定币链上搭建一款「即时结算支付 DApp」:商户与消费者能享受快速、低成本的交易,而 Circle、Tether、Tempo 等 Layer1 发行方则作为「核心基础设施」获取价值。其中最大的差异在于:这一模式省去了 Visa、万事达等中间环节,让开发者与用户直接获得更多收益。

但风险同样存在:随着更多发行方与支付公司推出自有 Layer1 区块链,生态系统可能陷入「碎片化」—— 商户可能需要面对来自不同链的「美元代币」,且这些代币难以互通。Circle 的「跨链转账协议(CCTP)」试图解决这一问题,旨在让 USDC 在多链上保持「单一流动版本」,但该协议仅适用于 Circle 旗下代币,覆盖范围有限。在这种「寡头竞争」市场中,「跨链互通性」可能成为关键瓶颈。

近期,Stripe 宣布推出 Tempo(由 Paradigm 孵化的稳定币中立 Layer1 区块链),进一步改变了市场格局。与 Circle、Tether 不同,Stripe 目前尚未推出自有稳定币,而是通过内置 AMM 支持多种稳定币用于支付与 Gas 费。这种「中立性」可能对开发者与商户极具吸引力 —— 无需被单一稳定币绑定,灵活性更高,这也让 Stripe 有望在「加密原生公司主导」的领域中打开突破口。

趋势三:双寡头格局 ——Circle 与 Tether 的竞争

在 Layer1 区块链挑战传统玩家的同时,它们也在重塑稳定币市场格局。截至 2025 年 9 月,Circle 与 Tether 主导了稳定币市场,合计掌控近 89% 的发行量 —— 其中 Tether 占 62.8%,Circle 占 25.8%。通过推出 Arc、Stable / Plasma 等 Layer1 区块链,二者进一步巩固优势,设置高准入门槛(例如,Tether Plasma 链的代币销售「金库存款」上限达 10 亿美元,大幅提高了新玩家的入场难度)。用「赫芬达尔 - 赫希曼指数(HHI)」衡量(市场集中度指标),当前稳定币市场 HHI 达 4600(62.8² 25.8²≈4466),远超传统市场「反垄断审查阈值」(2500)。

然而,一个潜在威胁正在浮现 ——「稳定币中立 Layer1 区块链」。Stripe 的 Tempo 降低了商户的接入门槛,也缓解了监管机构对「市场集中度」的担忧。若「中立模式」成为行业标准,Circle 与 Tether 的「封闭竞争优势」将转化为劣势:可能失去网络效应与市场关注度。届时,当前的「双寡头格局」可能向「多极寡头格局」转变,不同通道将各自占据细分市场。

结论

综上,稳定币已成为规模超 2800 亿美元的重要领域,发行方盈利丰厚;而以稳定币为基础的 Layer1 区块链崛起,正呈现三大关键趋势:(1)推动传统金融接入加密原生通道,切入规模持续增长的外汇市场;(2)重塑支付领域,去除万事达、Visa 等中间环节;(3)推动市场格局从「双寡头」(HHI 4600)向「寡头」演变。这些转变共同指向一个更宏大的方向:Circle、Tether 等稳定币发行方,以及 Stripe 的 Tempo 等新入局者,不再仅是「加密货币与法定货币的桥梁」,而是正逐步定位为「未来金融基础设施的核心」。

欢迎加入深潮TechFlow官方社群

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

万亿美元RWA将上链?稳定币会否成为最大入口?

万亿美元RWA将上链?稳定币会否成为最大入口?文章探讨RWA上链规模及稳定币入口竞争,分析稳定币、CBDC、国债通证等在RWA生态中的优劣势,指出竞争核心为效率与合规平衡,建议关注离资产端近的项目。

-

RWA稳定币收益更高?流动性隐患会否引发崩盘?

RWA稳定币收益更高?流动性隐患会否引发崩盘?文章分析RWA稳定币5%-8%年化收益优势,底层资产为企业债和国债,但存在流动性风险,如清算事件及“死亡螺旋”,提及超额抵押等防护措施,建议关注美联储政策与抵押资产久期以应对风险。

-

MetaMask能直接买RWA国债代币了?散户如何安全参与?

MetaMask能直接买RWA国债代币了?散户如何安全参与?MetaMask无法直接购买RWA国债代币,散户可通过合规平台兑换稳定币、转账至RWA平台、质押生息三步走参与,同时需关注合规审查、风险控制及监管新规,避免投资风险。

-

传统机构涌入RWA,稳定币格局将洗牌?谁会成为新龙头?

传统机构涌入RWA,稳定币格局将洗牌?谁会成为新龙头?稳定币市场正经历变革,传统金融机构携万亿资产杀入RWA赛道,与Tether、Circle等老玩家展开军备竞赛。文章分析新老势力竞争维度,探讨华尔街联军、进化版老玩家、区域联盟黑马等未来龙头可能性,及监管影响。

-

对话 ETHZilla CEO:ETH 财库能否复刻比特币的机构化之路?

对话 ETHZilla CEO:ETH 财库能否复刻比特币的机构化之路?原文标题:ETHZilla: Ethereum’s Monster Treasury Company | McAndrew Rudisill & Avichal Garg 主持人:Ryan Sean

-

FRAX的链上国债策略成功了吗?稳定币收益真能跑赢通胀?

FRAX的链上国债策略成功了吗?稳定币收益真能跑赢通胀?文章分析FRAX链上国债策略,指出其在2025年7月理论上实现1%实际正收益,但实际收益存幻象,面临通胀波动、美联储政策转向风险,探讨链上金融创新与套壳争议,结论强调理论与现实收益差距及治理代币的重要性。

-

美国SEC严控稳定币,RWA项目如何求生?合规路径在哪?

美国SEC严控稳定币,RWA项目如何求生?合规路径在哪?文章分析稳定币监管收紧背景下RWA项目的生存挑战,介绍项目方通过牌照收集、资产选择、技术应用及监管协作等合规手段求生,并指出合规已成为RWA项目的生死关键。

-

USDC储备转向RWA?Circle如何应对美SEC新规?

USDC储备转向RWA?Circle如何应对美SEC新规?USDC作为第二大稳定币,储备以国债为主,SEC新规要求高流动性储备及月度审计。Circle采取合规强化、谨慎试水RWA等策略应对监管,行业中USDC或挤压USDT份额,RWA探索仍存不确定性。

- 成交量排行

- 币种热搜榜

泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 Ethena

Ethena ChainLink

ChainLink 币安币

币安币 莱特币

莱特币 艾达币worldlibertyfinancial-education

艾达币worldlibertyfinancial-education 比特现金

比特现金 OKB

OKB BAKE

BAKE FIL

FIL CFX

CFX HT

HT EOS

EOS TRX

TRX GT

GT AR

AR LUNC

LUNC