99% 的不盈利 Web3 项目是如何生存的?

原文作者:Ryan Yoon,Tiger Research

原文编译:Saoirse,Foresight News

99% 的 Web3 项目没有现金收入,然而,许多公司每月仍在营销和活动上投入巨额资金。本文将深入探讨这些项目的生存法则,以及「烧钱」背后的真相。

核心要点

- 99% 的 Web3 项目缺乏现金流,其成本支出依赖代币和外部资金,而非产品销售额。

- 过早上市(代币发行)会导致营销支出激增,进而削弱核心产品的竞争力。

- 头部 1% 项目的合理市盈率(P/E),证明了其余项目缺乏实际价值支撑。

- 早期代币生成事件(TGE)让创始人无论项目成败都能实现「退出变现」,催生了扭曲的市场循环。

- 99% 项目的「生存」,本质上源于一套建立在投资者损失而非企业盈利基础上的系统缺陷。

生存的前提:需具备已验证的收入能力

「生存的前提是具备已验证的收入能力」—— 这是当前 Web3 领域最核心的警示。随着市场逐渐成熟,投资者不再盲目追逐模糊的「愿景」。若一个项目无法获取真实用户与实际销售额,代币持有者会迅速抛售离场。

关键问题在于「资金周转期」,即项目在无盈利状态下可维持运营的时间。即便没有销售额,工资、服务器费用等成本每月仍需固定支出,而无收入的团队几乎没有合法渠道维持运营资金。

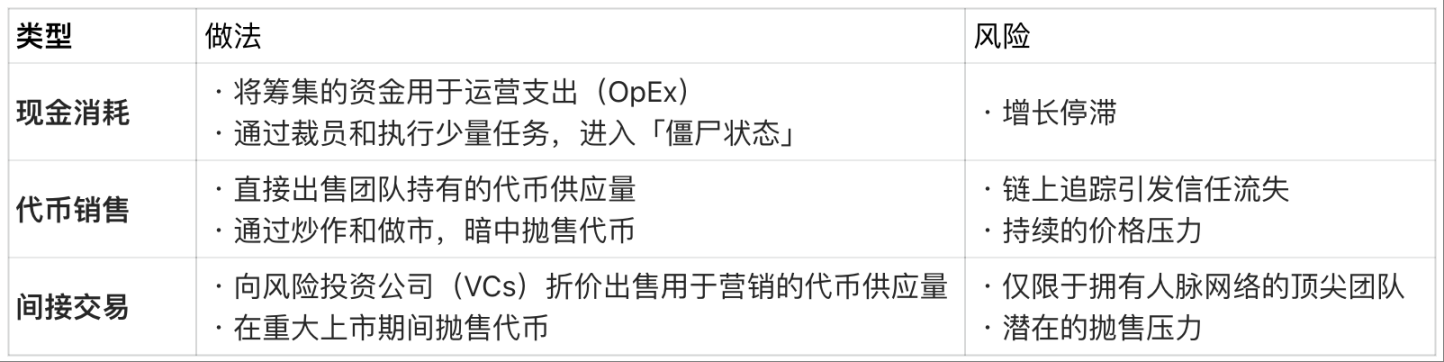

无收入情况下的融资成本:

然而,这种「靠代币和外部资金续命」的模式只是权宜之计。资产与代币供应量存在明确上限,最终,耗尽所有资金来源的项目要么停止运营,要么悄然退出市场。

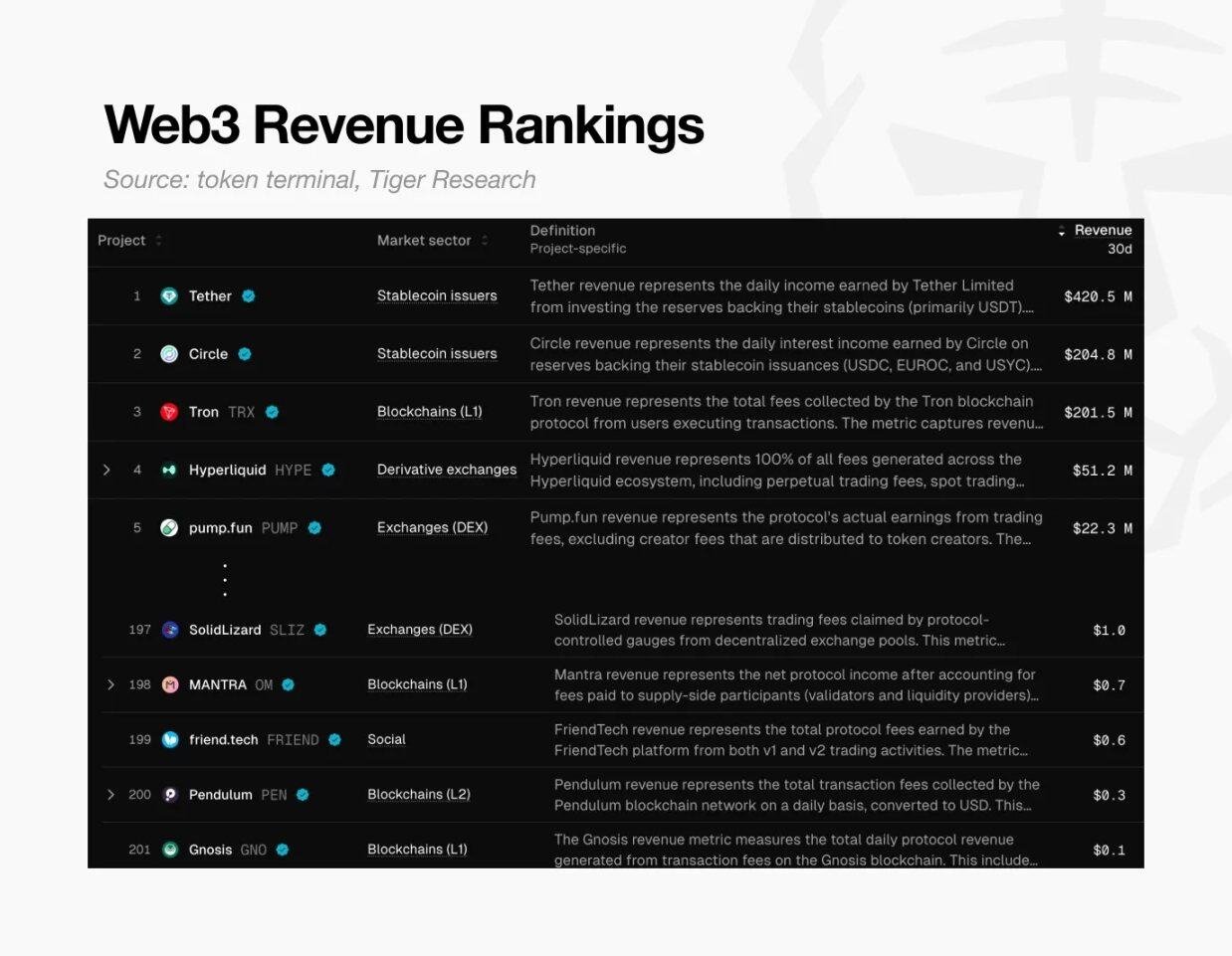

Web3 收入排名表,来源: token terminal 和 Tiger Research

这种危机具有普遍性。据 Token Terminal 数据显示,全球范围内,过去 30 天内收入达到 0.10 美元的 Web3 项目仅约 200 个。

这意味着 99% 的项目连支付自身基础成本的能力都不具备。简而言之,几乎所有加密货币项目都未能验证其商业模式的可行性,正逐渐走向衰败。

高估值陷阱

这场危机在很大程度上早已注定。大多数 Web3 项目仅凭「愿景」便完成上市(代币发行),却连实际产品都未落地。这与传统企业形成鲜明对比 —— 传统企业在首次公开募股(IPO)前,必须先证明自身的增长潜力;而在 Web3 领域,团队反而要在上市(代币生成事件 TGE)后,才去证明其高估值的合理性。

但代币持有者不会无限期等待。随着新项目每日不断涌现,若项目未能兑现预期,持有者便会迅速抛售离场。这会对代币价格造成压力,进而威胁项目生存。因此,大多数项目将更多资金投入短期炒作,而非长期产品开发。显然,若产品本身缺乏竞争力,再密集的营销也终将失效。

此时,项目陷入了「两难陷阱」:

此时,项目陷入了「两难陷阱」:

- 若仅专注产品开发:需耗费大量时间,而在此期间,市场关注度会逐渐消退,资金周转期也会不断缩短;

- 若仅专注短期炒作:项目会变得空洞无物,缺乏实际价值支撑。

两条路径最终都会通向失败 —— 项目无法证明其初始高估值的合理性,最终走向崩盘。

透过头部 1%,看清 99% 项目的真相

然而,仍有 1% 的头部项目凭借巨额收入,证明了 Web3 模式的可行性。

我们可以通过 Hyperliquid、Pump.fun 等主要盈利项目的市盈率(PER)来判断其价值。市盈率的计算方式为「市值 ÷ 年收入」,该指标可反映项目估值相对于实际收入是否合理。

市盈率比较:顶级 Web3 项目(2025 年):

注:Hyperliquid 的销售额是基于 2025 年 6 月以来表现的年度化估算值。

数据显示,盈利项目的市盈率介于 1 倍至 17 倍之间。对比标准普尔 500 指数约 31 倍的平均市盈率,这些头部 Web3 项目要么「相对于销售额被低估」,要么「现金流状况极佳」。

具有实际收益的头部项目能维持合理市盈率,这一事实反而让其余 99% 项目的估值显得站不住脚 —— 它直接证明了市场上大多数项目的高估值缺乏实际价值基础。

这种扭曲的循环能否被打破?

为何那些无销售额的项目,仍能维持数十亿美元的估值?对许多创始人而言,产品质量只是次要因素 ——Web3 的扭曲结构使得「快速退出变现」比「打造真正的企业」容易得多。

Ryan 与 Jay 的案例恰好能解释这一点:两人均启动了 AAA 级游戏项目,最终结局却截然不同。

创始人差异:Web3 与传统模式对比

Ryan:选择 TGE,放弃深度开发

他选择了一条以「盈利」为核心的路径:在游戏上线前,通过出售 NFT 获取早期资金;随后,在产品仍处于粗糙开发阶段时,仅凭一份激进的路线图便举办代币生成事件(TGE),并在中型交易所完成上市。

上市后,他通过炒作维持代币价格,为自己争取时间。尽管游戏最终延迟上线,但产品质量极差,持有者纷纷抛售离场。Ryan 最终以「承担责任」为由辞职,但其才是这场游戏的真正赢家 ——

表面上,他装作专注工作,实则拿着高薪,同时通过出售已解锁的代币赚取巨额利润。无论项目最终成败,他都迅速实现了财富积累并退出市场。

反观 Jay:遵循传统路径,专注产品本身

他优先追求产品质量,而非短期炒作。但 AAA 级游戏的开发需要数年时间,在此期间,他的资金逐渐耗尽,陷入了「资金周转危机」。

在传统模式下,创始人需等到产品上市并实现销售后,才能获得可观收益。Jay 虽通过多轮融资筹集到资金,但最终因资金短缺,在游戏尚未完成开发时便关停了公司。与 Ryan 不同,Jay 不仅未获得任何利润,还背负了巨额债务,留下了失败记录。

谁才是真正的赢家?

两个案例均未诞生成功的产品,但赢家却一目了然:Ryan 通过利用 Web3 扭曲的估值体系积累了财富,而 Jay 在试图打造优质产品的过程中失去了一切。

这便是当前 Web3 市场的残酷现实:利用过高估值提前退出,远比建立可持续的商业模式容易;而最终,这场「失败」的代价全部由投资者承担。

回到最初的问题:「99% 的不盈利 Web3 项目是如何生存的?」

这一残酷的现实,便是对该问题最坦诚的回答。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

火币成长学院|2026 年加密市场深度展望:从周期博弈到范式切换,下一个十年加密市场将如何定义?

火币成长学院|2026 年加密市场深度展望:从周期博弈到范式切换,下一个十年加密市场将如何定义?一、周期正在失效:我们为何不再用“牛熊”理解 2026 年的加密市场 在过去相当长一段时间里,加密市场几乎被“四年牛熊周期”这一单一叙事所统治。减半时间点、流动性拐点、情绪泡沫与价格崩塌,被反复验证为

-

稳定币利息之战:传统银行业的“围剿”与加密行业的突围

稳定币利息之战:传统银行业的“围剿”与加密行业的突围原文作者:100y.eth 原文编译:Saoirse,Foresight News依据《GENIUS 法案》,稳定币发行方不得向稳定币持有者支付利息。 但目前,Coinbase 交易所正为在平台持有

-

When AI Goes Live: How Everyday Traders Can Make Their First Move

When AI Goes Live: How Everyday Traders Can Make Their First MoveIn recent years, artificial intelligence has evolved rapidly and started merging with cryptocurrency

-

项目回购红利真的走到头了?

项目回购红利真的走到头了?作者: Chloe, ChainCatcher在传统金融的世界里,股票回购通常被视为市场信心的“强心针”。当一家公司宣布回购股份,往往意味着管理层认为股价被低估,或是公司拥有充裕的现金流。然而,相似的

-

全美首个州政府背书稳定币 FRNT:能拯救能源衰退中的怀俄明吗?

全美首个州政府背书稳定币 FRNT:能拯救能源衰退中的怀俄明吗?原文标题:《断背山的故乡,正在发行一种新的美国梦》 原文作者:Bootly,比推 Bitpush News在美国地图上,怀俄明州(Wyoming)是一个常被人忽视的「西部资产」。 提起它,大多数人的第

-

Zcash 核心团队出走始末,币圈版 OpenAI 戏码

Zcash 核心团队出走始末,币圈版 OpenAI 戏码原文作者:The Rollup编译:Peggy,BlockBeats编者按:1 月 8 日,Zcash(ZEC)核心开发方 Electric Coin Company(ECC)首席执行官 Josh S

-

Matrixport 投研:交易环境延续,但新一轮上升周期仍需等待

Matrixport 投研:交易环境延续,但新一轮上升周期仍需等待进入 2026 年,比特币所处的市场阶段已不同于以往周期早期反弹。尽管技术面近期出现修复迹象,战术层面可适度转为偏积极,但从结构性信号看,支撑一轮持续牛市的条件仍不充分。历史经验显示,一旦价格跌破一年

-

Glassnode 开年研报:9.5 万美元看涨期权溢价,多头转向积极进攻

Glassnode 开年研报:9.5 万美元看涨期权溢价,多头转向积极进攻原文标题:Clearing the Decks 原文作者:Chris Beamish、CryptoVizArt、Antoine Colpaert,Glassnode 原文编译:AididiaoJP,F

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana OFFICIAL TRUMP

OFFICIAL TRUMP 瑞波币

瑞波币 币安币World Liberty Financial USDv

币安币World Liberty Financial USDv 狗狗币

狗狗币 莱特币

莱特币 大零币

大零币 Avalanche

Avalanche 比特现金

比特现金 FLOW

FLOW FIL

FIL UNI

UNI ZEN

ZEN AR

AR OKB

OKB LUNC

LUNC DYDX

DYDX SHIB

SHIB