从 Stove Protocol 看下一代股票代币化的范式转变

股票代币化市场正在进入一个新的演化阶段。

在经历了早期围绕交易体验与产品形态的探索之后,行业开始显现出一些更底层的变化信号——股票代币不再只是被视为“可以在链上交易的资产”,而是逐步被理解为可以被反复调用、组合,并能够嵌入更高层级金融结构的基础资产模块。全新的变化,与早期 DeFi 从交易走向基础设施的发展路径高度相似。

事实上,HabitTrade 前不久宣布推出的 Stove Protocol,可以被视为这一方向上的一个具有代表性的示例。不同于以往以平台或单一产品为核心的方案,Stove 选择以开源、非盈利、零协议费的方式,提供一套无需许可的协议接口,用于将受监管、真实托管的美国上市股票,以 1:1 的形式映射到链上。

这种路径并不着力于优化某一种具体交易场景,而是试图回答一个更长期的问题:当股票真正进入链上体系时,它应当以怎样的结构存在,才能被更广泛的金融应用持续使用。

某种程度上,这类协议范式的出现,标志着股票代币化开始从过去以“产品形态”为核心的竞争,逐步转向以“协议形态”为核心的演化路径。在全新的结构下,股票代币得以被抽象为可验证、可组合、可扩展的基础资产模块,为更复杂的金融应用与跨协议协作打开了新的空间。

股票代币化的发展路径与趋势

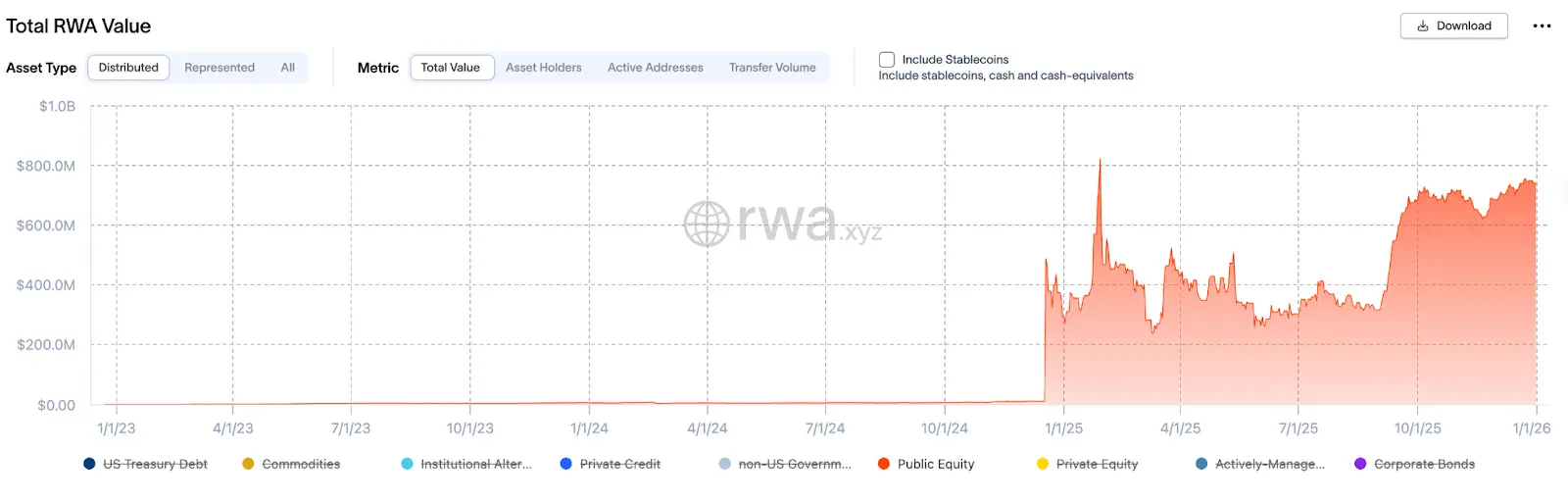

股票代币化正成为 2025 年 RWA 赛道中增长最为显著的细分方向之一。自 2024 年底以来,该领域进入快速扩张阶段,据 rwa.xyz 数据显示,相关资产规模已从接近零增长至约 7.8 亿美元,反映出市场对将上市公司股权引入链上体系的需求正在加速释放。

从结构上看,股票代币化的核心在于以 1:1 的真实资产映射方式,将传统上市公司股票转化为可在链上持续存在与流通的数字资产形态,使其具备 24/7 运行与全球可访问性,为加密生态引入稀缺且稳定的现实信用锚,并为 DeFi 提供更具确定性的价值基础。

尽管股票代币化并非新概念——DeFi Summer 之后,Synthetix、Mirror 等项目曾通过合成资产模型在链上提供股票价格敞口,FTX 等中心化平台也探索过代币化美股交易——但这些早期模式本质上仍停留在“价格敞口”层面,既不对应真实股票的持有与托管,也无法提供对基础资产的法律或经济控制权,在预言机失效、抵押波动或极端行情下暴露出系统性风险,从而限制了其向更广泛用户与机构层面的扩展。

真实资产支撑成为本轮增长核心

本轮市场周期中,股票代币化之所以出现显著增长,其根本原因在于底层范式的转变:行业开始以链下真实股票的持有与托管为前提,并按照 1:1 的比例在链上发行对应代币。相较于早期主要提供“价格敞口”的方案,这种以真实资产为支撑的路径,使链上代币与现实世界资产之间建立起更清晰、可验证的对应关系,在安全性、合规可解释性与机构接受度等维度均取得实质性提升,也为其进入更广泛的金融体系奠定了基础条件。

第一代范式:探索期

第一代币股的核心意义在于股票可以被 token 化,并在链上流通。这一阶段更多体现为“链上的股票交易产品”,为该领域打开了想象空间。

从结构上看,该阶段的典型形态是第三方合规机构主导的发行模式:项目方并不直接承担券商角色,而是通过与持牌证券机构合作,由后者在传统市场中完成股票的购入与托管,再按 1:1 比例发行链上代币,并尝试支持其在多个链或平台中的使用。

Backed Finance 所推出的 xStocks 属于上述思路下的实践者,xStocks 通过与 Alpaca Securities LLC 等合规券商合作,将对应股票权益映射为链上代币供用户交易或组合使用。该模式在结构上相对灵活,但其合规边界与扩展能力高度依赖具体司法辖区及合作方的监管资质。

第二代范式:合规与金融结构期

随着市场进入更现实的扩张阶段,币股的叙事重心开始发生转移:从早期强调链上交易体验,逐步转向更贴近传统金融运行逻辑的结构设计,包括清晰的合规框架、法律关系,以及与既有证券体系之间的可连接性。

在这一阶段,首先出现的是由持牌金融机构主导的闭环式方案。这类路径通常由券商或金融平台覆盖股票交易、托管及相关金融产品的发行流程,并在合规框架内向用户提供与股票价格相关的交易敞口。以 Robinhood 推出的 Stock Tokens 为例,其在欧洲市场主要基于 MiFID II 监管体系运行,采用类似差价合约(CFD)的结构设计,用户参与的是价格波动所形成的经济结果,而平台在链下持有的股票主要用于整体风险管理与对冲。这类模式在监管沟通与合规解释层面具备明显优势,也更容易嵌入现有金融体系。

另一条路径则来自偏向结构化金融的方案。例如 Ondo Finance 通过受监管的基金或 SPV 结构承载证券类资产,并将相应的收益权或份额代币化引入链上。这类设计强调法律结构的清晰性、风险隔离与机构可接受性,使链上资产能够在合规前提下对接传统资产管理体系。

与此同时,市场中也开始出现更接近链上原生券商形态的探索方向。以 StableStock 为代表,其依托 HabitTrade 的现实交易与结算能力,在合规前提下尝试将股票交易、托管与链上资产表达进行更紧密的整合,使链上系统能够更直接承接真实证券市场的执行结果。

随着 StableStock 这类方案市场热度飙升,其背后的基础设施能力也开始被重新审视。HabitTrade 自 2021 年起便支持稳定币结算的美股交易,长期搭建链上资金与传统资本市场之间的基础通道,覆盖交易执行、结算与托管等关键环节。只是直到合规与结构化金融成为行业共识之后,这类偏底层、偏基础设施的能力,才逐步显现出其长期战略价值,而不再仅被视为服务于单一产品或短期流量的组成部分。

第二代币股方案呈现出一个较为一致的特征:在合规性与机构接受度显著提升的同时,其整体结构仍主要围绕平台或特定金融产品展开。股票代币更多被嵌入既定体系之中使用,其使用边界、组合方式与扩展路径,往往受限于原有金融结构的设计逻辑。

该阶段的快速增长,已经充分验证了真实资产映射在技术与合规层面的可行性,但从整体架构来看,多数方案仍处于过渡形态。当前路径主要解决的是“如何在合规前提下实现代币化表达与基础交易”,而非“如何让股票以金融基础资产的方式长期存在于链上”。

在缺乏成熟的对冲、资金管理与风险传导机制的情况下,链上股票的定价与流动性仍难以与现实市场形成内生一致,其价格发现尚未真正锚定于底层股票的交易与清算节奏之上。这使得相关资产在承接更高频、更复杂的金融活动时,自然面临结构性上限。

即便在强调“1:1 映射”的框架下,链上代币与现实股票之间的对应关系,在实践中仍更多体现为履约与法律层面的连接,而非完整的金融结构整合。资产已经完成上链,但围绕资产展开的金融结构尚未同步迁移,这正是股票代币化进一步演进所需要跨越的关键门槛。

第三代范式:协议化的转折

正如前文所分析的,当股票代币仍主要被视为可买卖的交易标的,而无法被反复调用、抵押、组合或用于风险管理时,其增长空间天然受限。要真正弥合“资产已上链,但金融结构尚未上链”的结构性缺口,股票代币化需要的是一套可被反复复用的底层协议标准。

在上述约束条件下,第三代币股开始显现:行业关注点逐渐从「平台产品」转向「公共协议」,从「交易导向」转向「所有权与权益导向」。在全新的结构下,Stove 本身更加更强调生态的开放性——协议本身并不将参与资格集中于少数机构或平台,而是为不同类型的参与者,包括合规执行方、开发者与应用协议,保留各自的协作空间。

因此,Stove 的出现并不只是新增了一种实现方式,而更像是一个范式层面的转折信号:股票代币化开始被视为一项金融基础设施命题,而非单一加密产品的设计问题。这与 HabitTrade 自 2021 年以来持续深耕的方向保持高度一致,即围绕合规执行、结算、托管与发行等底层能力展开,而非依赖短期流量驱动的产品模式。

如果说前两代范式关注的核心问题是“如何把股票带上链”,那么 Stove 所代表的第三代路径,则回答了一个更本质的问题,即当股票真正存在于链上时,它应当以什么样的方式存在。

Stove Protocol:以公共物品方式构建股票代币化的开放标准

上文提到,前两代股票代币化方案更多是在探索“如何把股票做成一个可交易的链上产品”,那么 Stove Protocol 的切入点明显更加底层。它试图解决的不仅仅是某一种具体交易体验,同时其也更加聚焦两更基础的问题:链上用户是否能够真正接触到现实中的股票资产本身,以及这些资产是否能够被更广泛的金融应用持续使用。

在 Stove 的设计中,真实股票仍然由具备合规资质的券商在链下完成购买与托管,链上代币仅作为对应权益的可编程表示存在,并始终保持与现实股票的 1:1 映射关系。不同于以往以平台或产品为核心的方案,Stove 本身不参与交易撮合、不承担价差风险,也不设置协议费率,而是将铸造、赎回与结算等关键能力抽象为一套标准化接口,以开源、非营利的方式向整个 Web3 生态开放。

这种设计意味着,股票代币可以在合规前提下,被不同类型的链上协议反复调用。对用户而言,这使得链上股票不只是一个可以买卖的简单标的,而是能够真实承载价格变动、分红与公司行为等经济结果;对开发者与协议而言,则降低了参与门槛,使其无需重复解决托管、结算与一致性问题,便可以围绕同一类股票资产构建借贷、组合或资金管理等金融场景。

Stove Protocol 的系统结构

从结果来看,Stove Protocol 的核心目标可以概括为两点:

-

让链上用户能够直接交易到受监管、真实托管的股票资产,并在经济结果上与链下股票保持一致;

-

以开放协议的方式,降低股票代币化的参与门槛,使更多应用、协议与开发者能够在统一标准之上构建币股相关场景。

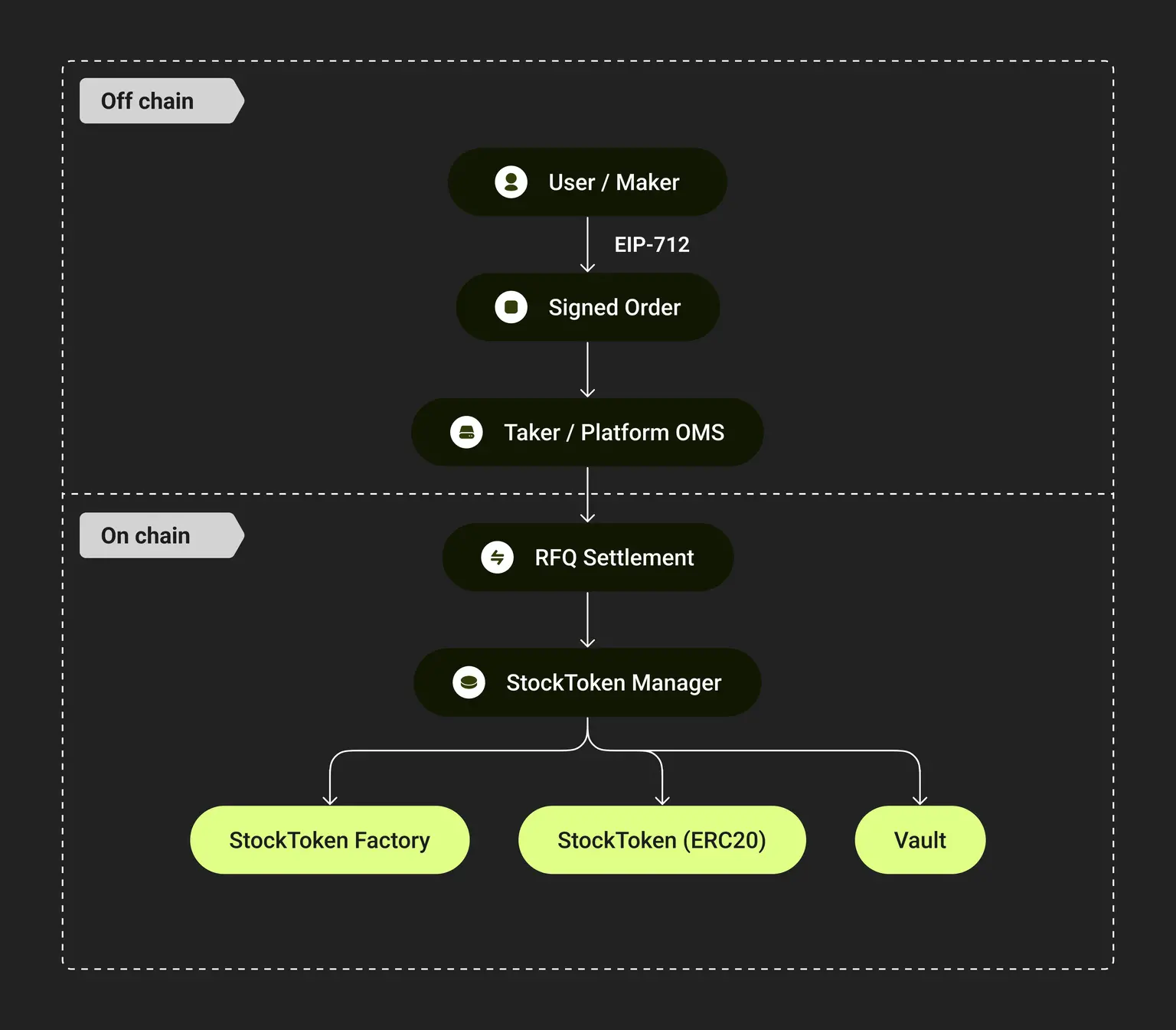

围绕该目标,Stove 系统并未简单采用“链下托管 链上发币”的直连模式,而是将股票代币化拆解为若干相互解耦、但可验证衔接的关键环节:交易意图与现实市场执行发生在链下,资产映射、结算与状态记录发生在链上。协议本身不充当交易对手,也不参与流量竞争,而是专注于将现实证券市场的执行结果,以可验证的方式引入链上体系。

正因为不绑定具体平台或应用,Stove 更像是在为股票代币化提供一套可以被长期复用的基础标准。在这样的定位下,协议将订单结算、代币生命周期、资产生成、公司行为与资金托管等关键能力进行模块化拆分,并以统一接口向外部开放,使股票代币不再局限于某一产品形态,而具备被不同项目持续调用的可能性。

RFQ Settlement

RFQ Settlement 是 Stove Protocol 中连接链下合规执行与链上资产结算的核心模块,用于在现实股票必须由持牌机构完成交易与托管的前提下,实现可验证、可审计的链上结算。

由于股票交易无法在链上直接撮合,Stove 并未采用 AMM,而是引入 RFQ(Request-for-Quote)模式,将交易过程拆分为两个阶段:用户在链下生成并签名订单,表达可验证的交易意图;具备合规资质的执行方在现实市场中完成股票买卖后,再将结果提交至链上进行结算。

链上合约负责对订单签名、参数与执行结果进行校验,并在验证通过后触发代币的铸造或销毁,确保链上资产状态始终与现实股票持仓保持一致。交易执行留在链下,结算与状态变更发生在链上,从而在合规性、Gas 成本与透明性之间取得平衡。

RFQ Settlement 不参与撮合、不抽取协议费用,所有结算逻辑均以确定性规则执行,仅作为链上系统可信接收链下执行结果的桥梁层存在。这也是 Stove 能够在保持开放协议属性的同时,适配现实股票市场运行逻辑的关键原因。

Token Factory & Manager

StockTokenFactory 与 StockTokenManager 共同构成了 Stove Protocol 的资产层,用于确保股票代币从创建到退出的整个生命周期,始终与现实世界中的股票状态保持一致。

我们看到,在股票代币化场景中,现实资产并非静态存在。上市、拆股、分红、代码变更与退市等事件持续发生,若这些变化无法被系统性地映射到链上,“1:1 映射”便只能停留在初始状态,难以长期成立。为此,Stove 将代币的生成逻辑与运行管理明确拆分,通过 Factory Manager 的组合,将股票代币的生命周期纳入协议化管理。

StockTokenFactory 负责为每一支股票创建确定性、可预测的代币实例。基于 CREATE2 机制,每一个股票代币地址都可以由股票代码与交易所等参数唯一推导得出,使外部协议能够在无需信任第三方的前提下,验证某一代币是否对应特定股票资产,从而避免重复发行或隐性替换。每个代币采用零小数位结构,在语义上直接对应“一股股票”。

StockTokenManager 则负责代币在长期运行中的状态一致性。其统一管理代币的铸造与销毁,并与 RFQ Settlement 对接,在每一次合法结算中执行 mint 或 burn,确保链上供应始终与链下真实持仓匹配。同时,Manager 也负责将拆股、分红、代码变更与退市等企业行为以标准化流程映射到链上,并通过时间锁机制约束关键操作,降低突发变更带来的不对称风险。

在该设计下,每一支股票代币都处在清晰定义的状态机之中:从正常流通,到企业行为触发,再到退役退出,所有关键节点均通过链上调用完成并留下可验证记录。这为用户提供了可预期的资产终局路径,也为外部协议划定了明确的风险边界。

通过 StockTokenFactory 与 StockTokenManager 的组合,Stove 将股票代币化从一次性映射,升级为可长期运行、可审计、可复用的资产基础设施。这也构成了 Stove Protocol 与多数“股票代币产品”之间的核心差异:前者构建的是标准化资产层,而非仅用于交易的一组代币标的。

公司行为模块(Corporate Actions)

在股票代币化体系中,真正决定其能否长期成立、被反复使用并进入更复杂金融场景的,往往来自一个容易被忽视的前提条件:当现实世界中的股票持续发生变化时,链上的代币是否仍然能够持续、准确地代表同一项资产。

拆股、合股、分红、代码变更与退市等企业行为,在传统金融体系中由交易所、清算机构与券商协同完成,本身就是股票能够作为金融资产长期存在的前提。如果这些变化无法被系统性地映射到链上,那么所谓的“1:1 映射”只在发行当下成立,随着时间推移便会逐渐失效,股票代币也将退化为一种静态凭证,而非可持续使用的资产。

这也是为什么在许多现有或过渡阶段的股票代币化方案中,企业行为往往被当作边缘问题处理——依赖人工操作、中心化公告或事后修正。这种方式在规模尚小、使用场景单一时或许尚可维持,但一旦代币被用于借贷、组合或长期持有,其不确定性便会被迅速放大,并演变为系统性风险。

在该背景下,Stove Protocol 在设计之初便将企业行为视为股票代币化必须正面解决的核心前提。Corporate Actions 模块的目标,是确保链上股票在任意时间点都能够与现实世界中的股票状态保持一致,从而使股票代币具备长期存在与反复使用的可能性。

在该模块下,拆股、合股、现金分红、代码变更与退市等关键企业行为,均被纳入协议层的统一处理流程,并与现实市场中的券商执行与清算结果保持严格对应。无论是持仓数量的调整,还是经济收益的分配,其结果都能够在链上得到明确反映,而非依赖人工解释或平台信用。

为优先保障状态一致性,Corporate Actions 模块要求企业行为在被触发后,只有在相关状态被完整处理并记录之前,对应代币才允许继续流通。这一设计并不追求操作上的便利性,而是从系统层面避免资产在信息不对称或状态错位的情况下被继续使用。

从结果上看,Corporate Actions 模块所解决的,是股票代币在长期运行中是否仍能被持续视为现实股票可靠映射的问题。只有当现实世界中的变化能够被系统性、透明地引入链上,“1:1 对应”才是一种可以被持续验证的状态。

Vaults

Stove Protocol 在系统层面引入了独立的金库机制(Vault System),用于统一承载和管理与公司行为相关的真实资金流动。其核心作用是作为链上与现实世界之间的资金结算锚点,确保股票代币所对应的经济结果,能够真实发生,而非停留在符号化或预期层面的映射。

当上市公司发生分红、反向拆股或退市等事件时,对应的现金分配或补偿资金将被纳入金库体系,并依据链上规则进行管理与分发。通过该机制,链上代币所代表的不只是价格变化或权益声明,而是能够与现实世界中的公司行为形成一致的经济结果。

在 Stove 的设计中,所有涉及金库资金的操作,都受到协议层的明确约束。资金仅在既定流程下,由系统模块按规则触发执行,从而使分红发放、退市清算等关键行为具备清晰、可追溯的执行路径。这种结构的意义在于,将对“人”的信任,尽可能转化为对“流程”的信任。

通过将公司行为相关的资金统一纳入链上可验证的金库体系,Stove Protocol 为股票代币化提供了一层关键保障:链上资产不仅在形式上对应现实股票,其经济结果也能够被持续、透明地兑现。这一点直接关系到用户对股票代币长期可信度的判断,也决定了其是否具备进入更复杂金融场景的基础条件。

基于同样的思路,Stove 在整体架构中对关键操作与系统演进采取了相对克制的设计取向。在不破坏既有资产映射关系的前提下,协议允许通过受控方式逐步适配监管环境与市场变化,既避免系统在现实约束面前失去弹性,也防止关键资产逻辑因频繁调整而失控。这种“可演进但不依赖人为裁量”的取向,正是 Stove 试图作为长期基础设施存在的重要前提。

从代币发行到生态采用,为股票代币的应用扩展路径

股票完成代币化只是第一步,而这些代币能否被持续使用,并自然进入更广泛的链上金融场景,才决定其长期价值

我们看到 Stove Protocol 尝试围绕代币化股票,构建一套开放的协作结构,使其具备被不同应用反复调用的可能性。

在该结构中,协议本身、通过标准化接口与开源工具,将其暴露给更广泛的生态参与者。

合规托管机构与 Market Taker 负责维持链上代币与现实股票之间的真实性与可赎回性,而开发者与 DeFi 协议则可以在此基础上,自由探索借贷、收益、衍生品或组合化等不同应用形态。

数据、预言机与基础设施提供方的引入,进一步为价格发现、清算一致性与跨链流通提供支撑。

这种设计的核心,在于为后续应用留出足够的构建空间。

通过开放 SDK、公共接口以及跨协议兼容性,Stove 有望进一步降低股票代币进入不同 DeFi 场景的门槛,使其不再局限于单一交易平台或特定使用场景,而是逐步成为可被组合、可被再利用的金融基础组件。

从行业视角看,这种生态取向意味着,Stove 将协议价值建立在标准被采用的广度之上。

当代币化股票能够在多个协议之间自由流动,并持续参与真实的链上金融活动时,其作为现实资产上链形态的意义,才会真正显现。

链上资本市场的下一块基础拼图

随着稳定币体系逐步成熟,以及国债、货币基金等现实资产持续进入链上,Web3 对“真实资产上链”的接受度已明显提升。在这样的背景下,股票作为现实金融体系中最成熟、流动性最充分、定价共识最强的资产类型,具备成为下一类标准化链上资产的现实基础。

从更长期的结构视角看,股票代币化的关键并不在于扩展新的交易标的,而在于能否为现实资本市场与链上金融体系之间,建立一种可持续、可扩展的连接方式。上述逻辑在 DeFi 的演进中已有充分验证:资产价值的持续释放,往往发生在其使用半径被系统性放大之后,而非停留在单一交易场景内。

当前股票代币化的增长仍主要体现在发行与交易规模层面,而其长期空间,则更多取决于资本效率的提升,以及金融工具对资产使用方式的重塑。所以真正决定其发展上限的,是链上股票资产是否能够被协议原生调用,并融入借贷、组合与资金管理等更高层级的金融结构之中。

也正是在该层面,强调协议化、标准化与公共物品属性的探索开始显现意义——它们决定了股票资产在链上能否被反复使用、跨协议协作,并真正成为金融基础资产。

因此,股票代币化正在成为链上资本市场走向完整形态过程中,一块无法回避的基础拼图。其成熟节奏仍将受到监管影响,但从结构演进的角度看,其发展方向本身,已经足够清晰。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

早报 | opBNB 主网硬分叉已完成;Babylon 完成 1500 万美元融资;xAI 完成 200 亿美元 E 轮融资

早报 | opBNB 主网硬分叉已完成;Babylon 完成 1500 万美元融资;xAI 完成 200 亿美元 E 轮融资整理:ChainCatcher 重要资讯:Ripple 重申暂无 IPO 计划,称将继续保持私有并专注业务扩张 金融时报:中国正在审查 Meta 20 亿美元收购 Manus 的交易 Coinbase

-

观点:后加密推特时代,非线性收益已经结束

观点:后加密推特时代,非线性收益已经结束作者| Lauris 编译| 深潮 TechFlow欢迎来到“后加密推特”时代。 这里所说的“加密推特”(CT,Crypto Twitter),指的是作为一个市场发现和资本分配引擎的加密推特,而不是泛

-

Visa 加密负责人:2026 Crypto 与 AI 的八大演进方向

Visa 加密负责人:2026 Crypto 与 AI 的八大演进方向作者:Cuy Sheffield,Visa 副总裁兼加密业务负责人 编译:Saoirse,Foresight News随着加密货币与 AI 逐步走向成熟,这两大领域最重要的转变已不再是「理论上可行」,

-

肖弘:从小镇青年到 Manus CEO,一个比特币信徒的长期主义

肖弘:从小镇青年到 Manus CEO,一个比特币信徒的长期主义作者:一只鱼 CoolFish扎克伯格扔下了一颗深水炸弹,此前 Meta 官方宣布已正式完成对 AI 智能体初创公司 Manus 的收购。 数十亿美金的成交价,直接让它跻身 Meta 史上第三大收购案

-

内幕交易可能正是预测市场最有价值的一部分

内幕交易可能正是预测市场最有价值的一部分作者: Chloe, ChainCatcher近期委内瑞拉领导人马杜罗遭拘捕,在主流媒体发布新闻前,一个于 12 月下旬建立的 Polymarket 账号已凭借 1242% 的收益率悄然离场。这一事件

-

火币 HTX 发布 2026 年开年报告:交易规模稳步增长,以长期主义构筑下一轮增长基石

火币 HTX 发布 2026 年开年报告:交易规模稳步增长,以长期主义构筑下一轮增长基石在全球宏观不确定性与加密技术周期叠加影响下,2025 年的加密市场经历了从情绪驱动到结构重塑的深度转变。市场逐步告别短期博弈逻辑,转向对安全性、流动性与长期价值的重新审视。头部交易平台的核心竞争力也从

-

摩根士丹利提交比特币与 Solana ETF 申请,标志机构参与进入新阶段

摩根士丹利提交比特币与 Solana ETF 申请,标志机构参与进入新阶段华尔街正在从“提供通道”转向“直接持有与发行” 2026 年 1 月 6 日,摩根士丹利向美国证券交易委员会(SEC)提交了比特币 ETF 与 Solana 相关 ETF 的申请,这一举动标志着华尔街

-

Trend Research:2026 超越范式,WLFI 开启金融生态新纪元

Trend Research:2026 超越范式,WLFI 开启金融生态新纪元2026年将成为机构大规模采用区块链的关键之年,稳定币则是最底层,规模最大的区块链应用。Trend Research认为WLFI(World Liberty Financial)及其推出的USD1稳定

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana OFFICIAL TRUMP

OFFICIAL TRUMP 瑞波币

瑞波币 币安币World Liberty Financial USDv

币安币World Liberty Financial USDv 狗狗币

狗狗币 莱特币

莱特币 大零币

大零币 Avalanche

Avalanche 比特现金

比特现金 FLOW

FLOW FIL

FIL UNI

UNI ZEN

ZEN AR

AR OKB

OKB LUNC

LUNC DYDX

DYDX SHIB

SHIB