IOSG Weekly Brief|双城记:从文化角度看 BNB Chain 和 Base

作者|Jiawei @IOSG

Source: Jon Charbonneau

一段时间前,我刷到 Jon Charbonneau 的这条推文时忍不住笑了。当 Base 被称作“白人的 BNB Chain”,这个调侃背后到底在说什么?

Haseeb 的文章《Blockchains are cities》中把以太坊和 Solana 分别比作纽约和洛杉矶。如果我们采用相同的类比方法:

BNB Chain 是一座永不休眠的港口城市,承载着来自 Binance 的巨大流量。货轮进出,市场嘈杂,街边摊和交易所并排而立。这里不在乎你从哪里来,只关心你能不能马上参与。Gas 很低,节奏很快,新项目每天上线,有人赚钱,有人离场。你不需要理解城市规划,也不需要认同某种意识形态——只要知道哪里热闹、哪里有机会,就能活下来。

而 Base 是一座继承了以太坊的价值观,正在快速建设中的新城。道路还在铺设,社区正在成型,规则被反复讨论。这里没有港口的喧嚣和拥挤,但吸引了大量工程师、创作者和机构提前进驻。他们不急着赚快钱,而是在思考:如果未来十年有一批真正面向大众的链上应用,它们应该诞生在哪里?

同一个加密世界,正在分化出不同城市、不同居民、不同生活方式。

理解这两座城市的差异,也许比争论哪条链更好,要重要得多。

两种平行的文化

如果我们把 BNB Chain 和 Base 放在同一张地图上,它们看起来像是在竞争;但如果把视角换成用户和文化,就会发现,这更像是两种世界观的并行生长。

BNB Chain 与 Base 本质上代表了两种不同的用户结构、流量来源和增长逻辑。前者扎根于亚洲及新兴市场,后者成长于欧美开发者社区。与其简单地把它们理解为竞争关系,不如说它们是加密用户自然分层之后的结果。

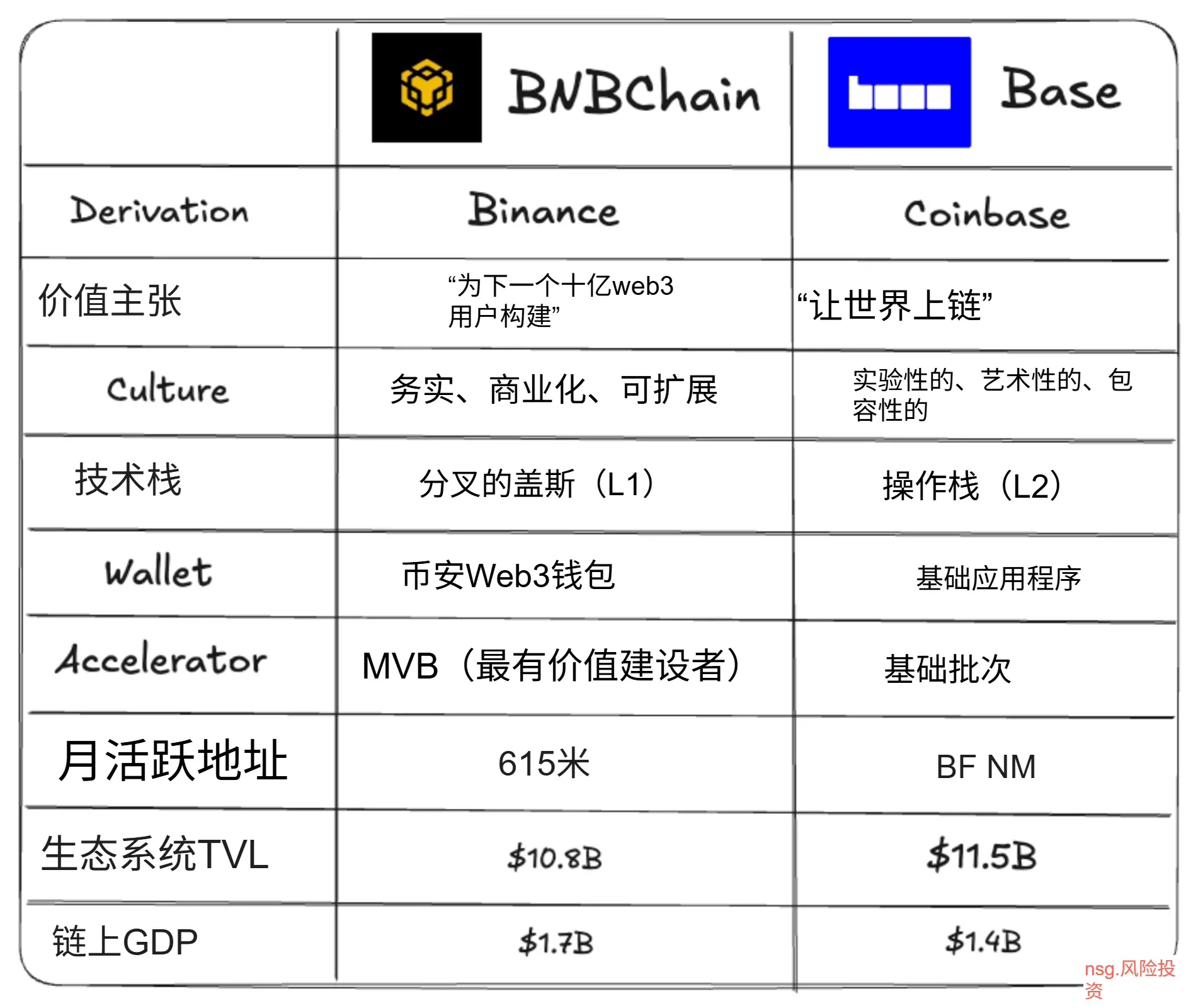

▲ Source: bnbchain.org

BNB Chain 的用户画像非常清晰。

大量用户来自 Binance 多年积累的散户基础,很多人是第一次真正使用链上产品。他们主要分布在东南亚、中东等新兴市场,对“去中心化是否纯粹”并不执着,关注点极其务实:

Gas 够不够低?交易够不够快?能不能第一时间参与到热门项目里?

对这类用户来说,链不是意识形态,只是工具。只要好用、便宜、能赚钱,中心化还是半中心化并不是首要问题。这也解释了为什么 BNB Chain 的生态始终围绕效率、规模和应用密度展开。

▲ Source: base.org

Base 的用户群体则有所不同。

他们更多是 Coinbase 用户和以太坊生态中的“溢出人群”,对区块链的理解往往更深,也更愿意讨论底层设计问题。这些用户会关心 Base 与以太坊主网的关系、去中心化的程度、L2 的技术路线,甚至是文化与叙事是否正统。

在他们眼中,区块链不仅仅是完成交易的工具,更是一种表达自我、构建社区、进行创意实验的空间。

正是这种用户属性上的差异,深刻塑造了两条链截然不同的文化基因。

BNB Chain 选择了一条更接近 Web2 消费互联网的路径:做生态整合,把尽可能多的功能、应用和场景集中到同一个体系里。对于新兴市场用户来说,这种“什么都有”的模式极大降低了决策成本和学习门槛,也让链上体验更接近他们熟悉的互联网产品。

而 Base 则更像一个开放的实验场,愿意为开发者和创作者保留足够的空间与耐心。它并不急于覆盖所有场景,而是优先让正确的文化和工具先沉淀下来。

从这个角度看,BNB Chain 和 Base 并不是在争夺同一批用户,而是在各自最擅长的土壤中生长。

它们不是对立面,而是同一个行业在不同文化背景下,给出的两种合理答案。

垂直整合的异同

过去几年,大型交易所几乎同时做了一件事:

不再满足于只当一个“撮合交易的平台”,而是把业务触角延伸到公链和钱包等更下沉的位置。

背后的商业逻辑其实并不复杂。

如果交易所只能在“买”和“卖”这一个瞬间与用户产生关系,那么用户价值是离散的、短暂的;而一旦交易所掌握了链和钱包,用户的价值路径就会被拉长,变成一个多点接触、可反复循环的生命周期。

当用户在同一套体系里完成入金、上链、使用 dApp、参与新项目、再回到交易所交易时,交易所不再只是一个终点,而是整个链上旅程的起点和终点。每多走一步,用户的切换成本就提高一层,黏性也随之增强。这正是垂直整合真正想要的结果:把一次性交易关系,变成长期留存关系。

更关键的是,这种结构可以直接放大流动性和交易量。

链上不断诞生的新代币、新项目,本质上是一种“持续制造新资产”的能力。而当交易所既掌握链,又掌握上币和合约定价权时,这种链上的“造币能力”就可以被无缝转化为现货交易对和衍生品标的,最终沉淀为持续的手续费收入。

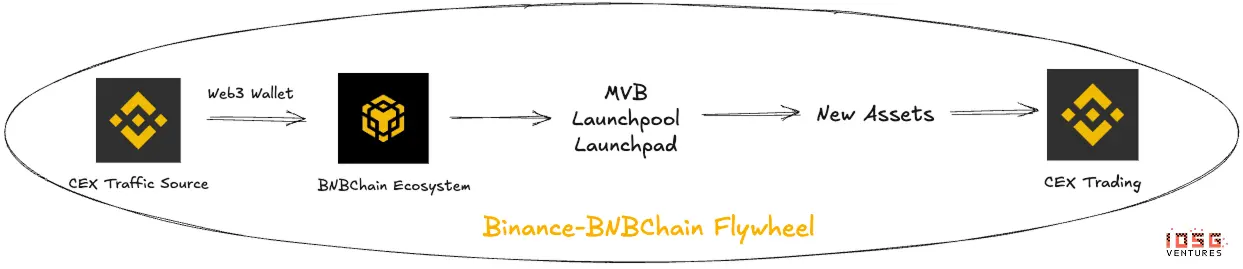

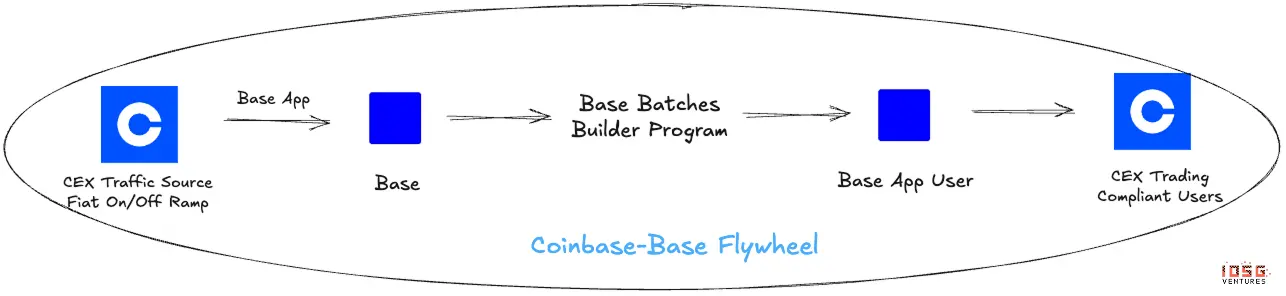

从这个角度看,BNB Chain 和 Base 都是交易所垂直整合战略的典型样本,只是它们各自放大的不是同一种优势。

▲ Source: IOSG

BNB Chain 的核心竞争力来自 Binance 本身。

作为全球用户体量和交易深度都处于第一梯队的交易所,Binance 拥有极强的流量即时分发的能力。在 BNB Chain 上启动的新项目,不需要从零开始教育市场,也很少经历漫长的冷启动期。大量用户可以直接从交易所转移到链上参与,又在完成交互后迅速回流到交易所交易。这种“来回无摩擦”的路径,让 BNB Chain 更像一个为应用而生的高速通道。

这种模式背后,是 Binance 极强的交易所基因:

对市场热点反应快、对用户行为理解深、对流量运营高度成熟。BNB Chain 并不追求慢工细活式的生态建设,而是更擅长在短时间内把一个新叙事推到最大规模。

▲ Source: IOSG

Base 的垂直整合路径则明显不同。

它并不试图复制 BNB Chain 的速度,而是依托 Coinbase 在美国市场长期积累的合规品牌、法币入口和制度信誉,构建一种完全不同的信任结构。作为美国首家上市的加密货币交易所,Coinbase 在监管框架内的生存经验,本身就是一种稀缺资源。这也使得 Base 天然带有“制度友好”的标签。

对于机构投资者、企业级应用、以及对合规边界敏感的开发者来说,Base 提供的是一个可以放心试错、长期建设的环境。再加上 Coinbase 长期深度参与以太坊生态、持续投入开发者工具和基础设施,Base 逐渐形成了一种明显的“构建者友好”文化。

如果说 BNB Chain 更像是一个高效的商业化试验场,那么 Base 更接近一个面向未来的基础设施平台。

前者擅长把流量迅速变成规模,后者擅长把信任慢慢沉淀为生态。

从交易所的角度看,这两种路径并不存在对错之分,它们只是放大了各自最擅长的能力。

而正是这种差异,才让 BNB Chain 和 Base 成为当前交易所垂直整合中最值得观察、也最具代表性的两个样本。

钱包——终局之战?

▲ Source: IOSG, TokenTerminal

从社区的评价来看,Binance Web3 Wallet 并不是很受欢迎,但却无可争议地引领着一线流量。对大量 Binance 用户来说,第一次使用 Web3 Wallet,往往来自一个非常具体的场景:想打新、想撸空投、想第一时间参与某个热门项目,但这个东西暂时不在交易所。

于是,交易所的内置钱包出现了。

你不需要助记词,不需要理解复杂的账户模型,甚至不需要明确意识到“我现在在用一个独立钱包”。

从入金、换币,到跨链、授权、交互,整个过程是极其轻松顺畅的路径。

这背后是 Binance 一贯擅长的能力:把复杂的金融操作简单化。

也正因为如此,Binance Web3 Wallet 天然适配 BNB Chain 的生态特征——

热点来得快、项目密度高、用户行为高度集中在短周期内。

在 2025 年的一次链上统计中,Binance Wallet 的日交易量曾一度达到约 9,260 万美元,占据了近 57.3% 的去中心化钱包交易市场份额,这个数字甚至超过所有独立钱包的总和。

用户不需要记助记词、不需要跳出现有 APP,就能完成跨链、Swap、挖矿、空投参与,这种无摩擦体验是许多独立钱包无法轻易复制的。

Coinbase Wallet (Base App) 则完全是另一种气质。根据最新的市场统计,Base App 的用户规模已达到约 1100 万,在全球自托管钱包生态中名列前茅。

它从一开始就被设计成一个可以脱离交易所独立存在的产品。这也导致 Base App 的学习成本明显更高。

但一旦完成这个过程,用户的心理状态会发生转变:这是“我的钱包”,而不是“我在用 Coinbase”。这种设计,与 Base 的整体方向高度一致。Base 并不急于把所有用户快速导向某一个爆款应用,而是更在意:有没有人愿意长期留下来,用同一个钱包、同一个地址,反复构建自己的链上身份。

因此你会看到,Base App 的深度用户,往往同时也是:Base 上的早期应用用户,NFT、社交、创作者工具的核心参与者,对产品体验和长期叙事更敏感的一群人。

在 Binance Web3 Wallet 的体系下,更容易跑出来的是:强金融属性,短周期、高频交互,能迅速承接交易所流量的应用。而在 Base App Base 的体系中,更容易成长的是:用户留存导向,对 UX、社区和长期关系更敏感,不急于变现、但愿意慢慢积累真实用户的产品。

结语

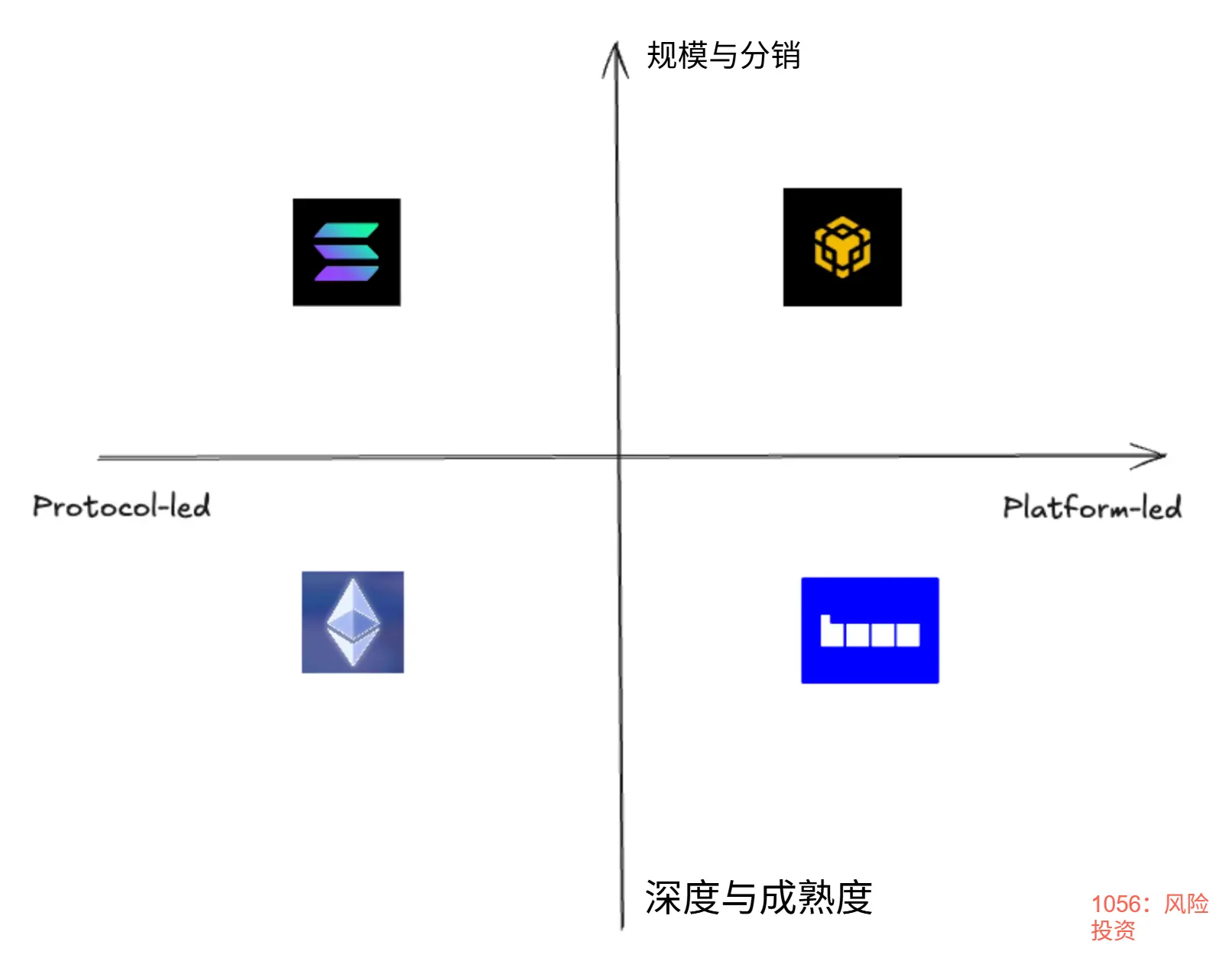

▲ Source: IOSG

笔者认为未来行业最有可能出现的是两类生态:

-

CEX 主导的超级生态(Binance、Coinbase)

-

社区主导的大型公共基础设施(Ethereum、Solana)

BNB Chain 和 Base 并不会互相取代。

全球加密用户本身就不是一个同质群体。新兴市场需要的是低门槛、高效率、强应用;欧美市场需要的是合规性、开发者友好和文化认同。这两种需求在可预见的未来都不会消失。

更现实的情况是:钱包、跨链、账户抽象等基础设施,会逐渐抹平使用差异;用户将不再“只属于某一条链”,而是在不同生态之间流动。

从这个角度看,BNB Chain 和 Base 更像是同一套系统中的两个节点:一个负责把 Web3 推向更大规模,一个负责把 Web3 推向更成熟形态。

如果说早期公链竞争像是在争夺“唯一的操作系统”,那么现在的竞争更接近于“不同平台共同构建互联网生态”。真正的赢家,未必是某一条链本身,而是那些能够同时理解这两种生态、并在其中自由切换的应用和团队。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

加密生态是否还值得深耕?

加密生态是否还值得深耕?- 时间过得真快,加密货币是我最大的希望了!无限畅想。 最近,加密生态的一些文章把今年以来几大资产(包括标普、A股、黄金、白银和比特币)的涨幅进行了对比,结果发现比特币的涨幅竟然是这其中最低的,竟然比

-

2025 全球交易图鉴:政治与市场交织下的 11 大关键交易

聚焦 2025 年最引人注目的几类押注。撰文:彭博社编译:Saoirse,Foresight News这又是个充满「高确定性押注」与「快速反转」的一年。从东京的债券交易台、纽约的信贷委员会到伊斯坦布尔

-

底层算法与社会稳健性:关于原则演化及其博弈逻辑的圣诞反思

技术只是杠杆,它既能放大福利,也能放大破坏。撰文:Ray Dalio编译:Bruce各位圣诞快乐(即便你并非基督教徒)!昨日恰逢圣诞佳节。在享受三代同堂的家庭时光时,我不禁产生了以下几点思考。这些反思

-

彭博社盘点:11 笔关键交易,读懂 2025 年全球金融市场

彭博社盘点:11 笔关键交易,读懂 2025 年全球金融市场撰文:彭博社 编译:Saoirse,Foresight News编者按:在回顾过 2025 FN 年终系列文章中加密行业的起伏后,我们不妨将视野拉远:全球金融市场的脉动,往往与加密领域的逻辑相互映照且

-

IOSG Weekly Brief|双城记:从文化角度看 BNB Chain 和 Base

IOSG Weekly Brief|双城记:从文化角度看 BNB Chain 和 Base作者|Jiawei @IOSGSource: Jon Charbonneau一段时间前,我刷到 Jon Charbonneau 的这条推文时忍不住笑了。当 Base 被称作“白人的 BNB Chain

-

十三部委七协会发文防范虚拟货币风险,RWA 路在何方?

RWA 在内地不是凉了,而是从未真正「玩明白」。撰文:加密沙律12 月 5 日,中国互金协会、银行业协会等七大行业协会联手抛出了一份《关于防范涉虚拟货币等非法活动的风险提示》。这是继 11 月 28

-

写在 HashKey 上市之后:辉煌背后,“币”“股”两碗水该如何端平?

HashKey 上市对 Web3 企业的意义,远不止“进入主流资本市场”。2025 年 12 月 17 日,港交所的钟声敲响,香港首家持牌数字资产交易平台 HashKey Group 在此刻完成上市。

-

写在HashKey上市之后:辉煌背后,“币”“股”两碗水该如何端平?

写在HashKey上市之后:辉煌背后,“币”“股”两碗水该如何端平?2025年12月17日,港交所的钟声敲响,香港首家持牌数字资产交易平台HashKey Group在此刻完成上市。 加密沙律后台收到了很多留言,希望我们聊聊Web3企业香港上市代表了什么,是不是代表We

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD OFFICIAL TRUMP

OFFICIAL TRUMP 瑞波币

瑞波币 币安币World Liberty Financial USDv

币安币World Liberty Financial USDv 狗狗币

狗狗币 莱特币

莱特币 大零币

大零币 Avalanche

Avalanche 艾达币

艾达币 FIL

FIL UNI

UNI OKB

OKB CFX

CFX DOT

DOT SHIB

SHIB YGG

YGG DYDX

DYDX HT

HT