CLOB CTF 和 LSMR,当前两种主流预测市场机制为何无法引领未来?

一、机制不仅是工具,更是信念的表达器

在预测市场这个依赖集体认知构建价格的系统中,交易的市场机制不仅承担订单撮合的功能,更承载了对未来事件的判断。

一套机制的好坏,不仅决定了交易是否高效,更决定了我们是否能准确地捕捉并表达“未来可能性”的轮廓。

正因如此,当前主流的两种预测市场机制——CLOB CTF(订单簿 条件 Token)与LSMR(对数评分自动做市),尽管在过去几年中各有建树,却都在实践中暴露出结构性的不足。

这些问题,不仅是技术层面的挑战,更反映出它们对“群体信念如何生成与被衡量”这一核心问题理解的不完全。

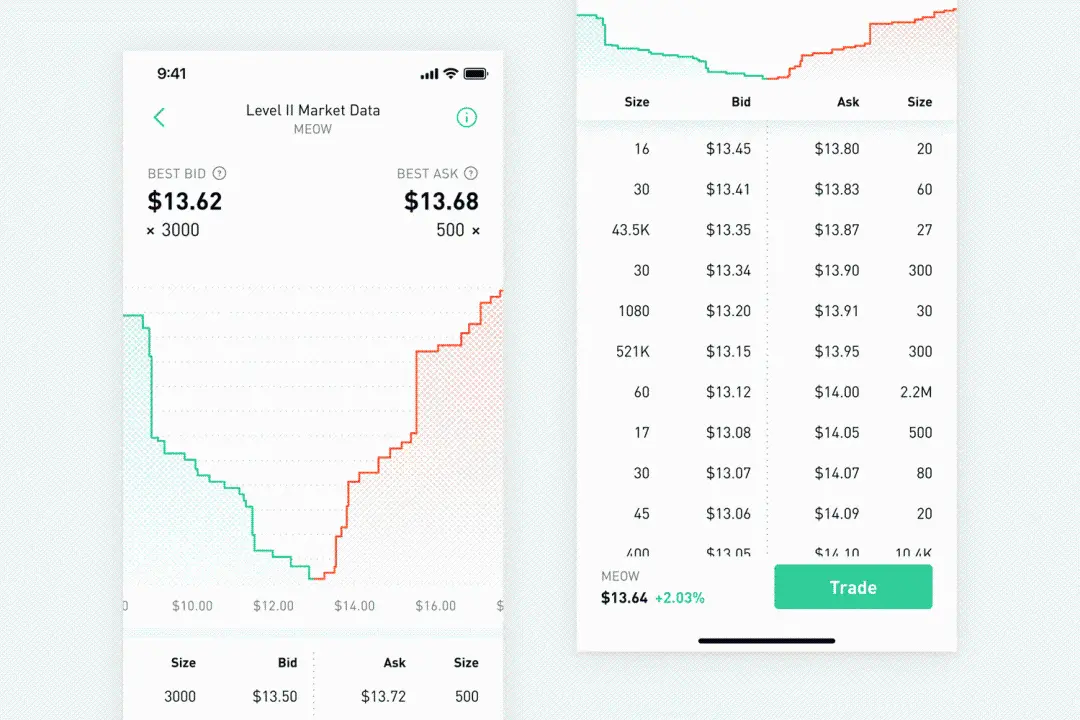

二、CLOB CTF:高结构性带来的市场碎片与低效流动性

1. 概念清晰,但系统过度拆分

CLOB CTF 的逻辑并不复杂:

1.CLOB 提供限价挂单和撮合的市场界面

2.CTF 则将多选事件拆解为一系列 YES/NO 二元合约,并通过自动 Token 铸造/销毁来完成供需调节。

这种模式在结构上与传统金融市场高度一致,因此具有一定的用户认知基础。

但一旦事件选项增多,系统将被迫创建多个子市场,每个都有自己的一对 Token 和订单簿,从而极大增加了系统复杂度和用户参与门槛。

2. 对手盘依赖导致流动性失衡

CLOB 是挂单机制,因此本质上依赖活跃的双边市场。在多数预测市场中,由于用户参与热情不稳定、事件多样化、信息不对称等问题,挂单深度往往严重不足,形成“挂单空窗”或“单边挤压”。

结果就是:

1.用户下单无对手盘,价格停滞;

2.市场在非流动性状态下陷入失效,严重影响用户体验。

CTF 虽可通过铸造 YES/NO 资产在一定程度上补足对手盘缺口,但它本身也成为套利工具,使价格信号更容易受短期行为操纵而非长期预期驱动。

3. “套利驱动”压过“认知聚合”

CTF 的横向机制本意是通过系统铸造和销毁 YES/NO 资产,帮助市场价格收敛到真实概率。但实践中,这一机制反而:

1.鼓励用户围绕套利空间而非事件本身进行交易;

2.被动放大市场非理性行为对价格的短期冲击;

3.削弱价格作为“集体信念函数”的可解释性和稳定性。

简言之,CLOB CTF 尽管在结构上完整,却很难在低流动性、认知差异大、用户非专业化的现实背景下提供稳定有效的价格发现机制。

三、LSMR:从函数优雅走向清算不确定性的困局

1. 机制简洁,却脱离用户可理解性

LSMR(Logarithmic Scoring Market with Reservation)以对数函数为核心,将市场价格与 Token 发行逻辑统一在一套数学表达式中。它有两个显著优点:

1.多选市场无需拆分,所有选项共处同一价格结构;

2.理论上,所有 Token 价格总和恒为 1,符合概率直觉。

然而,LSMR 的问题也正出现在这套数学体系过于“黑箱”:用户无法判断购买某个选项时实际投入成本与潜在收益的关系;市场价格的形成过程缺乏清晰路径,交易体验被算法抽象“遮蔽”;清算逻辑无法形成用户预期中的“赔率”,缺乏博弈透明性。

2. 滑点与参数失控的双重困境

LSMR 的唯一控制参数 b,决定了市场的价格响应强度(滑点程度)。但这个参数的设计本身就面临悖论:

- b 值过大 → 价格变化迟钝,真实概率难以表达;

- b 值过小 → 价格极度敏感,轻易被操纵,形成价格泡沫。

更糟的是,b 是在市场启动前就必须设定的,但在初期几乎无法判断市场将迎来多大的交易量和波动范围。这使得 b 成为一种结构性的风险因素,而非系统的稳定锚。

四、核心问题归结:旧机制的三大缺陷

1. 价格难以表达真实概率

CLOB CTF 中,挂单结构与流动性供需容易让价格偏离事件发生的真实概率;

LSMR 中,价格只是函数输出的结果,用户很难映射到主观概率与赔率之间的关系。

2. 机制易被套利主导,难以形成理性集体信号

套利逻辑本是维护价格合理性的机制补充,但在这两套系统中,套利反而成为主要交易动因,主导了市场结构,干扰了认知聚合。

3. 用户参与体验差,交易缺乏确定性

无论是订单簿的深度问题,还是对数函数带来的滑点跳跃,用户在参与时都难以获得预期清晰、成本可控的交易体验,这对预测市场这种“面向非专业用户开放”的机制来说,是致命的门槛。

订单簿深度示意 via investopedia

五、通往新机制的方向:机制要表达信念,而非仅仅承载交易

预测市场的本质,是将信念资产化,是一种社会认知与经济激励的融合机制。因此,理想的市场机制必须满足以下三点:

1.定价清晰且概率意义明确,用户能理解价格背后的含义;

2.价格与清算结构闭合,保证参与者的期望收益与实际收益一致;

3.无需复杂拆分或参数控制即可运行稳定,机制本身具备抗操纵性和自我平衡能力。

这些目标,正是 APMM(Automatic Prediction Market Maker)这类新机制试图实现的方向。它们汲取了前代机制的经验,也回应了现实交易行为中的核心痛点。

六、结语:机制演进的根源,不只是工程,而是认知生态的适配

CLOB CTF 和 LSMR 存在的机制问题,并不是因为它们不够“聪明”,而是它们在处理“人类如何判断未来”这一问题时,过于依赖技术的封装与形式的优雅,忽视了用户真实行为、心理与认知路径。

市场机制是一种文明工具,最终服务的不是函数与资产,而是人在不确定性中的决策与表达。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

我们为什么需要「DeFi」?

DeFi 的架构释放了新的金融自由,打破了地域、身份、机构的壁垒。撰文:zacharyr0th,Aptos Labs编译:Alex Liu,Foresight NewsDeFi 实际用例传统银行体系依

-

TTT:融合开放世界探索与战术竞技元素的Web3.0移动射击游戏

TTT:融合开放世界探索与战术竞技元素的Web3.0移动射击游戏TTT通过Web3.0技术重构移动端射击游戏体验,融合开放世界探索与战术竞技元素,获Xterio等机构500万美元投资,构建双层经济模型与DAO治理体系。

-

火币成长学院|加密市场宏观研报:鲍威尔放鸽与以太坊破新高,加密市场的宏观逻辑与结构性展望

对于投资者而言,既要把握ETH 带来的结构性机会,也需警惕短期过热带来的波动风险,在宏观与链上数据的验证中保持理性与耐心。摘要2025年8月22日,美联储主席鲍威尔在杰克逊霍尔年会释放明显鸽派信号,暗

-

MatchNova:融合Web2与Web3的Match3游戏平台

MatchNova:融合Web2与Web3的Match3游戏平台MatchNova通过互动Match3游戏连接Web2用户与Web3生态,结合代币激励与NFT元素,探索区块链游戏新模式。

-

风向转好?加密人士扎堆香港,合规化推动Web3行业加速洗牌

风向转好?加密人士扎堆香港,合规化推动Web3行业加速洗牌作者:ChainCatcher、Lisa 2025 年 8 月 28 日,香港会议展览中心人头攒动,为期两天的 Bitcoin Asia 2025 大会在此隆重召开。作为亚洲最具影响力的比特币行业盛会

-

前央行行长周小川:多维度审视稳定币

从央行监管到市场操控的全景分析。撰文:周小川,前央行行长来源:中国金融四十人论坛注:本文根据中国人民银行原行长周小川 2025 年 7 月 13 日在 CF40 双周闭门研讨会「人民币国际化的机遇与展

-

Caldera:推出模块化App-Rollup解决方案

Caldera:推出模块化App-Rollup解决方案Caldera基于Arbitrum和Optimism框架构建模块化App-Rollup平台,支持Celestia和Near数据可用性方案,通过900万美元融资加速生态扩展,提供高性能定制化L2区块链服务。

-

互联网大厂盯上币圈交易所

并掀起了一场没有硝烟的战争。撰文:Leek,Foresight News8 月 25 日,亚洲最大的加密峰会之一 Web X 在日本东京皇家王子大饭店花园塔举办,这是日本本土最大的加密盛会。当日,就任

- 成交量排行

- 币种热搜榜

泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 OK币

OK币 First Digital USD

First Digital USD 币安币

币安币 ChainLink

ChainLink 狗狗币

狗狗币 Wormhole

Wormhole 莱特币

莱特币 艾达币

艾达币 波场

波场 CFX

CFX HT

HT GT

GT OKT

OKT EOS

EOS MX

MX FIL

FIL ETC

ETC