WealthBee 月报:2025 美联储降息开闸,这一次是“燃料” 而非“火花”

美联储在2025年9月正式开启降息周期,这一宏观政策转折点,正在为加密资产创造前所未有的利好环境。尽管市场短期出现波动,但降息带来的廉价流动性、机构配置需求,以及全球对传统金融替代品的渴望,正在铸成加密市场新基石。

8月美国核心PCE仍达2.7%,明显高于政策目标,但迫于就业市场降温,美联储已在9月开启预防性降息:2025年9月17日,美联储做出了市场期待已久的决定,降息25个基点,将联邦基金利率目标区间从4.25%-4.50%下调至4.00%-4.25%,由此正式开启2025年降息周期。这也是继2024年实施三次降息后,美联储再次采取宽松货币政策。

最新一期议息会议声明中,美联储删除了"劳动力市场状况保持稳健"的关键表述,转而强调"就业增长已放缓,失业率上升"。这一转变表明,在通胀与就业的双重使命中,美联储正式将政策重心转向就业市场保护。

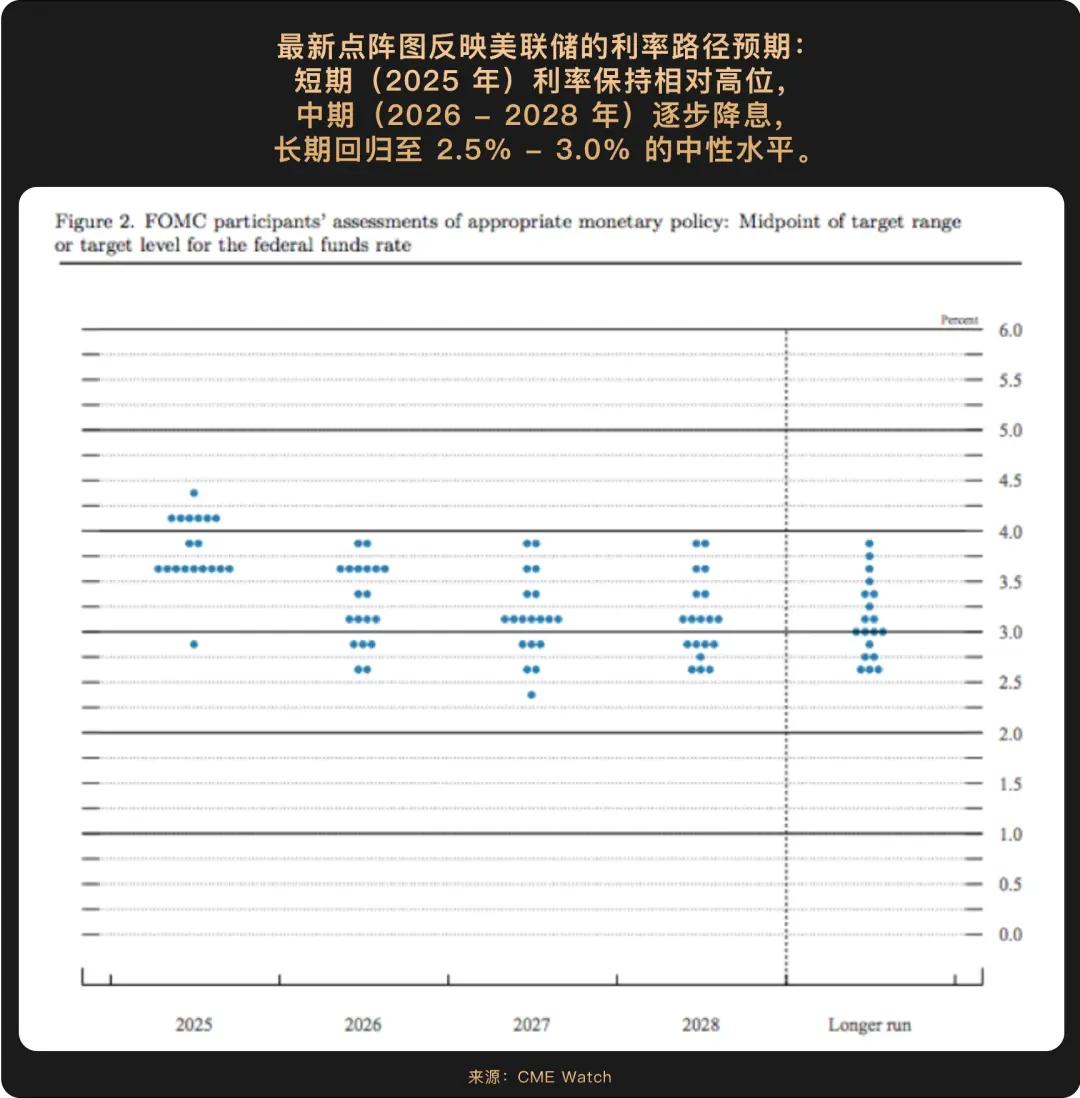

鲍威尔在记者会上坦言"没有无风险的道路可走",凸显了本轮预防性降息的审慎态度。新点阵图显示,美联储官员对2025年底利率中位数预测为3.6%,暗示年内还将有两次降息空间。市场反应强烈,据CME Watch,10月降息概率已升至91.9%,12月完成年内第三次降息的概率超过60%。虽然点阵图指引与市场预期存在细微差异,但宽松基调已基本确立。市场此前对年内3次降息已有少量定价,但此次会议后,这一定价进一步上升。

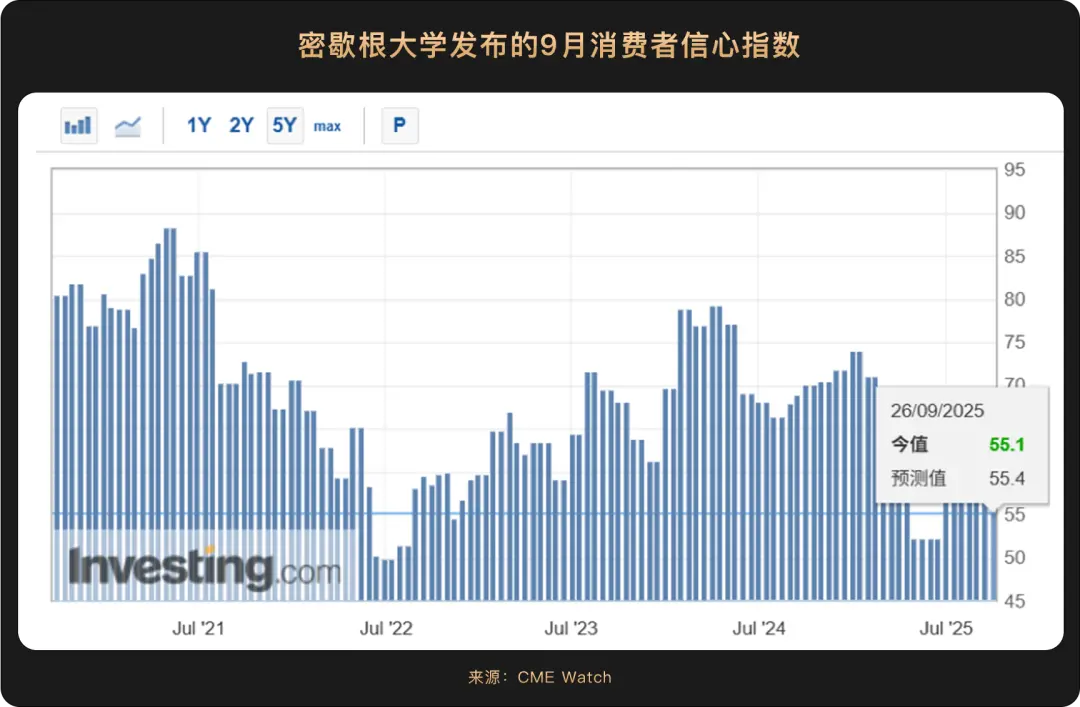

此外,密歇根大学发布的9 月消费者信心指数终值为 55.1,较 8 月的 58.2 环比下降约 5%,低于市场预期的 55.4,同时较去年同期大幅下降 21.4%,为 2025 年 5 月以来的最低水平。近期数据显示劳动力市场出现降温迹象(这也是美联储在9月决定降息的原因之一),市场高度关注即将公布的9月非农就业数据,任何疲软迹象都可能强化美联储的降息预期。

整体来看,美国当前的宏观经济呈现出经济增长强劲但消费者信心不足,同时政策前景充满不确定性的图景,而美联储将在数据依赖框架下,继续谨慎平衡就业支持与通胀管控的双重目标,每一次利率决议都如同走钢丝。

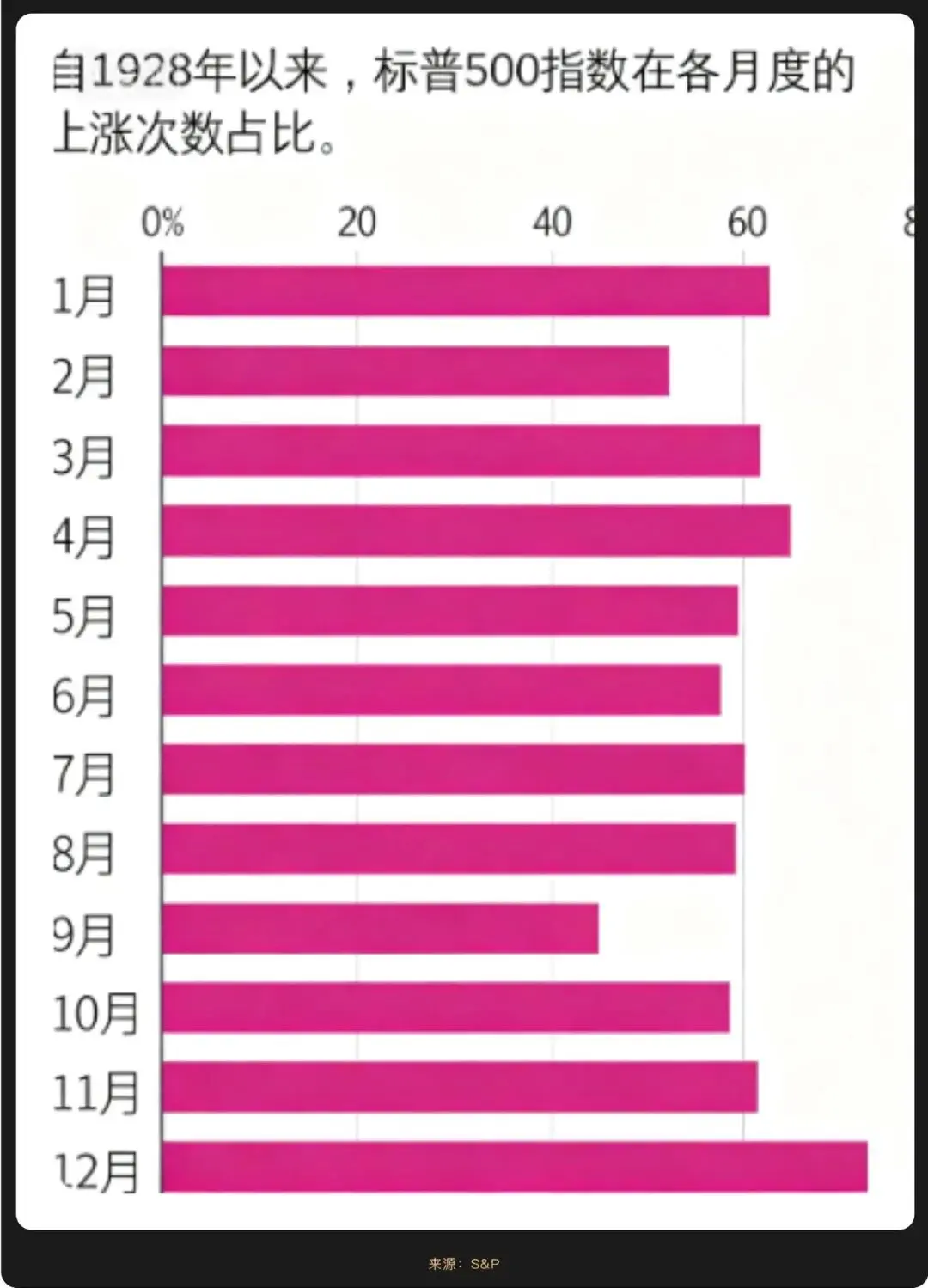

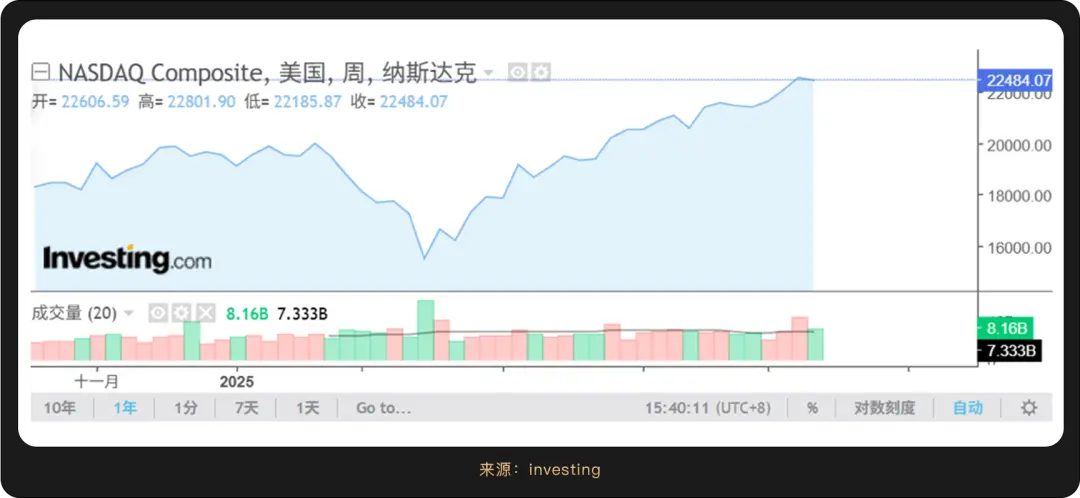

历史数据显示,美股在9月往往表现疲软,有"9月魔咒"之说。但受降息消息推动,纳指、标普500、道琼斯指数在这个9月联袂上涨,均创历史新高。科技股表现尤为强劲,英特尔(NASDAQ: INTC)一度单日涨幅超22%,AI相关板块延续年初以来的领涨态势。

本轮上涨得益于双重动力支撑:一方面,降息周期打开显著提升风险偏好,符合预防式降息周期中权益资产率先受益的历史规律;另一方面,AI产业迎来实质性业绩增长,英伟达(NASDAQ: NVDA)向OpenAI的千亿美元级投资等案例,为科技股估值提供了坚实支撑。

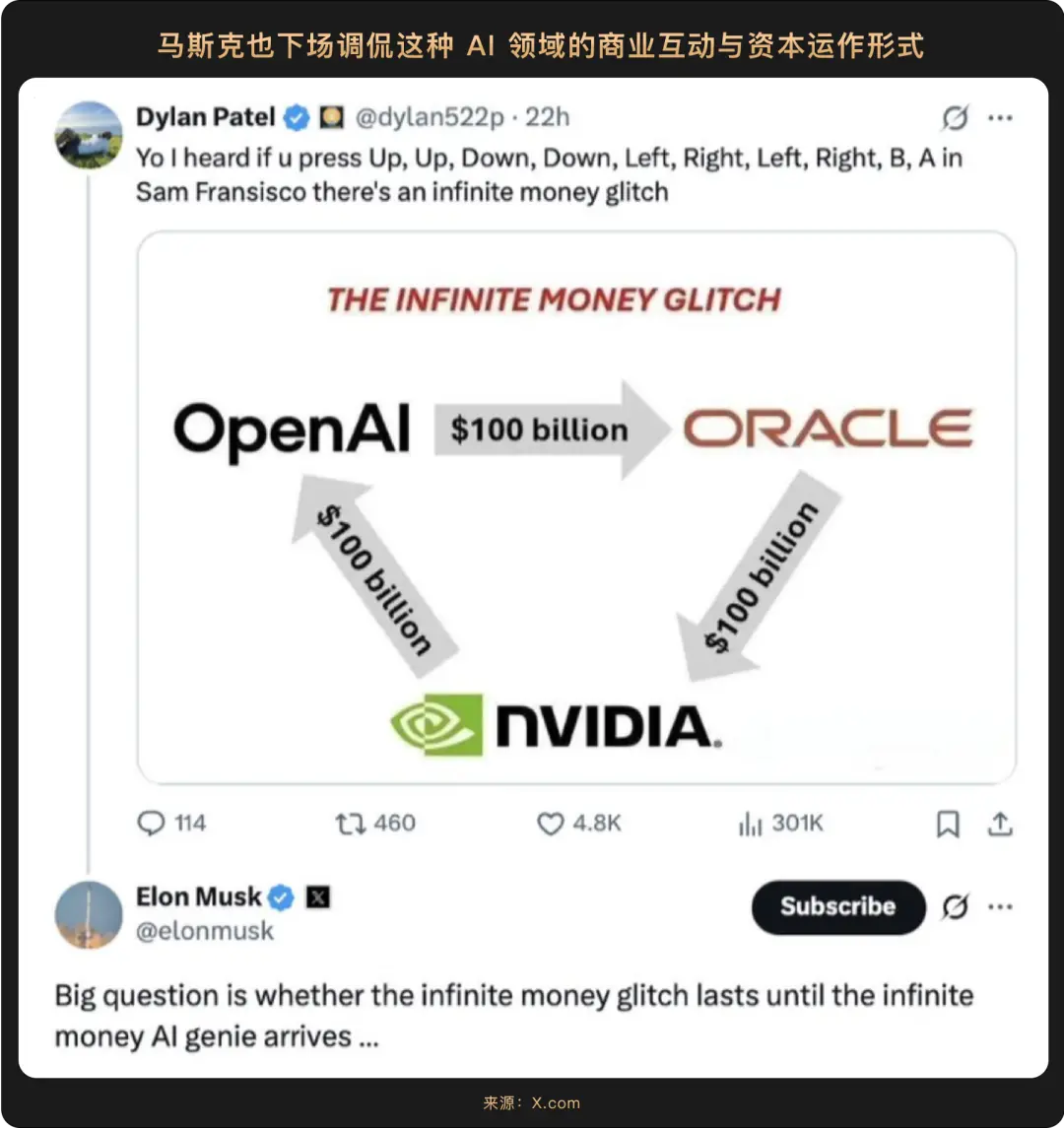

有意思的是,英伟达、OpenAI和甲骨文(NASDAQ: ORCL)彼此之间的千亿交易,似乎为硅谷创造了一种新型估值框架:英伟达的1000 亿美元投资将随 OpenAI 10 吉瓦算力数据中心的部署逐步到位,而每吉瓦算力需 40 万 - 50 万块 GPU,10 吉瓦总量相当于英伟达全年出货量 —— 这意味着投资资金最终将通过 OpenAI 采购 GPU 的订单回流至英伟达,同时英伟达还能通过股权获得 OpenAI 的利润分成;甲骨文的参与则进一步强化了闭环,其先斥资 400 亿美元采购英伟达芯片,为 OpenAI 建设 “星际之门” 数据中心,再通过 3000 亿美元云服务合同向 OpenAI 输出算力,形成 “OpenAI→甲骨文→英伟达→OpenAI” 串成闭环的资金流转链路。

该模式将推动科技股估值重构,英伟达通过绑定下游核心客户,强化了其在AI芯片领域的定价权与业绩能见度;甲骨文借此在云服务市场实现弯道超车;OpenAI则获得持续发展的资金与算力保障。这种强强联合进一步加剧了AI产业的马太效应,资源持续向头部企业集中,不仅提升了各方业务的确定性与协同效率,更重新定义了科技巨头在AI时代的竞争范式,为投资者提供了分析科技股价值的新框架。

不过,美联储主席鲍威尔也已明确警示,美股市场现在估值"相当高",这一表态在创新高背景下显得尤为关键。当前标普500和纳指年内涨幅均超20%,AI概念股估值已部分透支未来业绩,任何鹰派信号都可能触发获利了结。值得注意的是,鲍威尔强调本次降息"并非激进宽松周期的开始",这意味着流动性释放将保持渐进节奏。

展望后市,美股走势仍面临多重考验。通胀韧性是最主要的制约因素,8月核心PCE同比2.7%仍明显高于政策目标,若后续数据反弹,可能迫使美联储放缓降息步伐。同时,美联储内部对政策路径存在一定分歧,叠加政府停摆风险可能延误关键数据发布,这些不确定性都将加剧市场波动。

尽管比特币在9月出现回调,一度跌破11万美元,但在90,000至105,000美元区间形成了有力支撑,再次验证了“买在预期、持在波动”的机构行为模式。例如在9月25-26日,因部分投资者对美国联邦政府可能因预算问题陷入"停摆"的宏观避险情绪,加之长期比特币持有者获利了结,以及市场下跌触发高杠杆清算,资金从比特币等风险资产中撤离,但机构投资者却将此视为买入机会。在9月25日价格下跌当天,美国现货比特币ETF整体录得了2.41亿美元的资金净流入。其中,贝莱德(BlackRock)的IBIT单只基金就流入了近1.29亿美元,总持仓达到76.8万BTC(约852亿美元)。

历史数据同样显示,2019年美联储启动“预防性降息”后,比特币经历了初期近半年震荡,随着低利率环境的长期效应逐步显现,2019 年末比特币在 7000 美元企稳后,2020 年延续上涨趋势,至 2020 年底价格突破 29000 美元,相较于 2019 年 7 月降息初期的 10000 美元阶段性高点,涨幅超200%;若以2019 年末 7000 美元低点计算,涨幅更达 300% 以上。

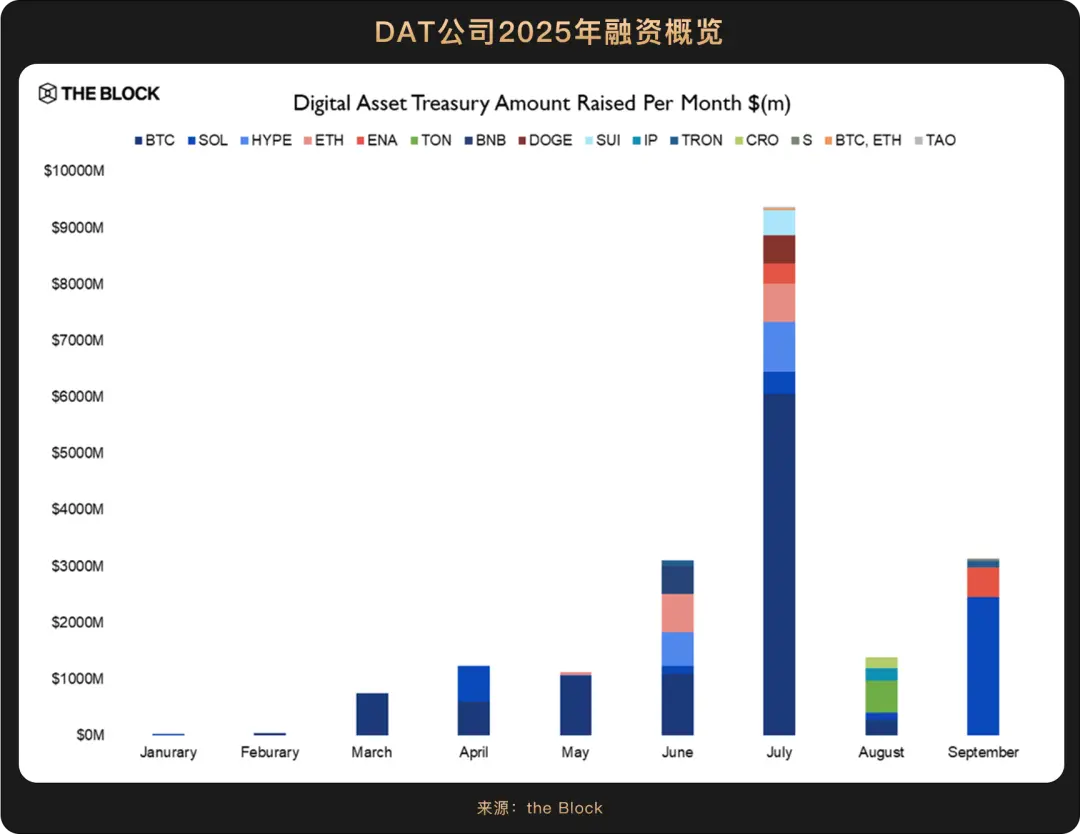

降息周期的开启意味着传统金融市场利率下行,低融资成本环境下,企业自然更愿意将资金投入具备高增长潜力的资产,机构投资者的行动也会更为明确。不过,和2019年降息情况不同的是,当前周期新增了一个显著的变量,即上市公司的加密财库配置。

而且,这些企业对加密资产的财库配置,正告别早期的边缘性实验、试探性持有,转向长期地、策略性地配置。9月,纳斯达克上市公司九紫新能(九子控股)((NASDAQ:JZXN))董事会就批准了高达10亿美元的加密资产投资计划,其管理层强调“不追求短期交易收益”,而是将加密资产视为“对冲宏观经济不确定性的长期价值储存手段”,这凸显了配置行为的长期性和战略性。监管层面,同样在9月,美国SEC与FINRA宣布对超过200家宣布加密财库计划的上市公司展开调查,重点关注其消息发布前的异常股价波动,此举在短期内带来挑战,但长期看,出清那些试图利用“加密叙事”进行市值操纵的“伪财库”公司,正是市场的去伪存真,能够为真正具备战略价值的财库配置模式确立更健康的发展环境。对市场参与者而言,财库动态会成为理解行业方向的又一扇可靠的观察“窗户”。

简而言之,加密财库配置的演进,反映了加密市场整体从边缘到主流、从投机到实用、从个人到机构的转变轨迹。随着降息周期持续,低利率环境与技术创新双轮驱动,企业财库的加密配置有望进一步深化和多元化。那些把加密资产写入资产负债表的公司,用最直接的真金白银的方式表达了他们对加密资产未来的信心。而这种信心,在降息提供充足弹药的背景下,很可能成为推动下一轮增长的关键力量。

展望未来,至少有3个因素正让加密资产创造利好环境,使其成为更具吸引力的选择:

宏观“燃料”——未来年内还将有2-3 次降息;

政治周期强化——特朗普政府亲加密政策与美联储独立性受挑战,反而凸显去中心化资产的避险属性;

全球经济“实虚联动”——黄金上涨暗示衰退担忧,而加密资产兼具黄金的储值属性与科技的成长性,成为降息周期中的更优配置选择。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

FOMO、内卷与囚徒困境:一场链上交易大赛的心理暗战

FOMO、内卷与囚徒困境:一场链上交易大赛的心理暗战作者:CryptoBrand2025年的Web3市场,叙事正悄然生变。除了经久不衰的Meme,更坚实的赛道开始涌现,例如RWA代币化正掀起波澜。有数据显示,仅代币化宝可梦卡牌在2025年8月的交易额就

-

币安 Memecoin 狂欢的另一面:1.4% 的毕业率,巨鲸浮亏超 350 万美元

币安 Memecoin 狂欢的另一面:1.4% 的毕业率,巨鲸浮亏超 350 万美元作者:momo,ChainCatcher过去两日,BNB Chain上的Memecoin板块出现深度回调,多数币种在48h内普遍下跌80%,但市场的FOMO情绪并未完全消散。直至今晨突发黑天鹅,才让大

-

全球主要经济体的稳定币战略解析

全球主要经济体的稳定币战略解析作者: @BlazingKevin_ ,the Researcher at Movemaker 美元稳定币的真实采用与扩张 在我们之前的分析中,曾论证 Plasma 的诞生是 Tether 公司一项关

-

从 USDT 的早期创立架构设计到 DEX 赛道:深度对话 QuBitDEX 创始人 KY

从 USDT 的早期创立架构设计到 DEX 赛道:深度对话 QuBitDEX 创始人 KY文章作者:Melody Tsai、0x9999in1 文章来源:MEQuBitDEX 的目标是打造一个融合中心化交易所 (CEX) 毫秒级性能与去中心化交易所 (DEX) 资产主权安全的新一代金融基础

-

投研报告") 视频 AI 项目 Everlyn(代币 LYN)投研报告

视频 AI 项目 Everlyn(代币 LYN)投研报告1. 项目概览项目名称:Everlyn(亦称 Lyn)核心产品:Everlyn‑1 基础视频生成模型 Everworld 交互式视频代理平台定位:全球首个开源基础视频模型与多模态智能体生态系统,旨

-

WealthBee 月报:2025 美联储降息开闸,这一次是“燃料” 而非“火花”

WealthBee 月报:2025 美联储降息开闸,这一次是“燃料” 而非“火花”美联储在2025年9月正式开启降息周期,这一宏观政策转折点,正在为加密资产创造前所未有的利好环境。尽管市场短期出现波动,但降息带来的廉价流动性、机构配置需求,以及全球对传统金融替代品的渴望,正在铸成加

-

我是如何拿到 20 倍涨幅:详述 NFT 版微策略 NFTStrategy 的 DeFi 创新之道

我是如何拿到 20 倍涨幅:详述 NFT 版微策略 NFTStrategy 的 DeFi 创新之道作者:@Web3Mario摘要:最近随着 PCE 通胀数据以及 ADP 就业数据不及预期,市场完全消化了 FED 9 月鹰派降息带来的恐慌效果,流动性快速修复,投资者更坚定了对年内两次降息的预期。而这

-

AI 大时代开启的全面投资机遇

AI 大时代开启的全面投资机遇国庆假期这几天听了好些与AI相关的新闻和评论,让我对AI时代开启的意义和影响又加深了一层理解。 记得在前面某篇文章中,我曾经写自己早前对AI的理解和影响很是欠缺。但此后我发现时不时当我听到和看到一些A

- 成交量排行

- 币种热搜榜

泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 狗狗币

狗狗币 瑞波币

瑞波币 First Digital USD

First Digital USD 币安币

币安币 莱特币

莱特币 ChainLink

ChainLink UXLINK

UXLINK 艾达币

艾达币 Sui

Sui Worldcoin

Worldcoin BAKE

BAKE YGG

YGG OKB

OKB FIL

FIL LINA

LINA CFX

CFX EOS

EOS HT

HT AVAX

AVAX SHIB

SHIB