Visa 会看上谁?Mastercard, Coinbase, Stripe 都出手了

当前支付行业正经历着深刻的结构性变革。自2024年末以来,稳定币领域的企业级服务成为兵家必争之地,各大支付巨头纷纷通过收购加速布局。

Stripe去年11亿美金收购Bridge,获得了一个能够通过企业级API实现稳定币收发存管的完整平台。最近,Coinbase据传出价20亿美元收购BVNK,旨在将其USDC分发优势转化为稳定币调度(orchestration)业务。万事达卡则在竞购BVNK失败后,据传以15-20亿美元竞购Zero Hash,目标是将7x24小时链上结算从实验阶段推向规模化应用。

在这一背景下,市场密切关注着Visa的下一步动向。

这些交易背后反映出一个关键趋势:稳定币正在从交易资产演变为支付基础设施。

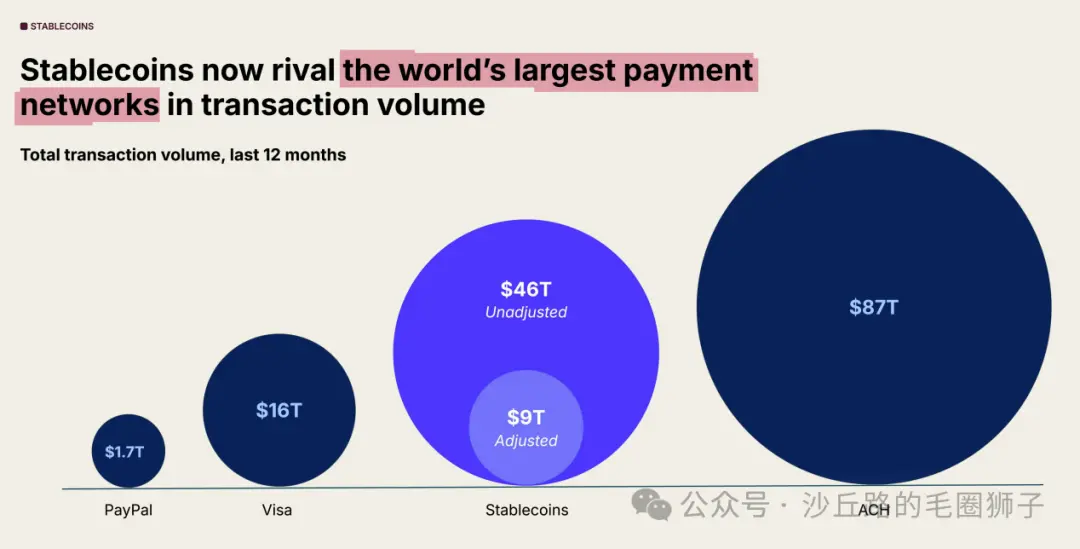

a16z的报告显示,过去12个月,稳定币完成了46万亿美元的链上转移,即使经过调整后的9万亿美元实际规模,也已接近Visa的年交易总量。这一数据表明,稳定币已成为不可忽视的支付结算渠道。

Visa的战略传承与投资逻辑

审视Visa的收购历史,可以清晰地看到其"基础设施优先"的战略偏好。几年前收购Earthport和Currencycloud,看重的是其底层清算网络能力;就算是尝试收购Plaid失败,体现的是对数据流关键节点与其他支付网络布局的重视。

在加密货币领域,Visa延续了这一审慎策略。从2021年与Circle的稳定币结算试点,到2019年投资Anchorage,再到2025年初押注BVNK,都体现了其"先验证、后扩张"的渐进式思路。这种策略既控制了早期风险,又确保了在监管环境成熟时能够快速响应。

能力缺口:从技术验证到产品落地

当前竞争对手的收购显示,行业竞争重点已从技术可行性验证转向全栈的产品化能力。拥有稳定币调度平台,意味着企业能够快速推出面向商户的结算、跨境支付和财资管理等商业化产品。

对Visa而言,理想的收购标的必须弥补关键能力缺口:企业级的密钥安全管理、符合多国监管的跨链流转方案、与VisaNet体验相当的财资对账系统,以及完善的开发者生态。

这需要的是"托管 调度"的垂直整合能力,而非简单的技术叠加。

核心收购标的深度分析

基于多年对行业的理解和观察,我认为以下五家公司最有可能进入Visa的收购视野:

Fireblocks:企业级托管与调度的现成解决方案

Fireblocks的核心价值在于其已经验证的机构级服务能力。该平台采用多方计算(MPC)托管技术,配合精细的策略引擎和成熟的开发者API,构建了服务数千家金融机构的基础设施。更值得关注的是,Fireblocks正在积极构建专门面向全球多资产流动的支付网络,其网络效应已经开始显现。

从整合角度看,Fireblocks能够为Visa提供"开箱即用"的稳定币服务能力。收购完成后,Visa可以立即获得经过严格审计的密钥管理体系、支持跨链跨行的财资工具,以及成熟的机构客户网络。具体整合路径清晰:将Fireblocks的策略层和调度能力部署到VisaNet邻近的"token化货币服务"领域,然后将结算、支付和跨境净额结算等功能通过Visa原生API对外开放。

潜在风险主要体现在两个方面:估值压力和业务聚焦度。Fireblocks作为行业领头羊,收购代价必然不菲;同时其业务覆盖整个加密资产栈,需要建立商业护栏来确保稳定币业务获得优先资源,同时不影响现有客户关系。

Anchorage Digital:合规优先的战略选择

Anchorage的核心优势在于其美国OCC银行牌照,这为其构建了深厚的监管护城河。作为持牌数字资产银行,其在托管和结算领域的基础设施完全符合银行级标准。在当前监管环境日趋严格背景下,这种银行级架构为规模化扩张提供了最安全的路径。

对Visa而言,Anchorage的吸引力在于其能够为合作伙伴提供"安心保障"。发卡行、收单机构和银行合作伙伴可以在不重写风险管理制度的前提下,直接采用其稳定币财资服务。Visa此前与Anchorage的战略合作关系,也在人员和流程层面降低了整合风险。

然而,这种合规优势也伴随着相应的代价。银行优先的文化可能导致创新节奏相对缓慢,Visa可能需要进行配套建设或额外收购来加速开发者分发和面向消费者的SDK开发。

Paxos:掌控发行权的战略布局

Paxos作为持有信托牌照的稳定币发行方,在PYUSD和USDP的运营中积累了完整的法律和运营能力。收购Paxos意味着Visa不仅能够结算稳定币,还能为银行和金融科技公司提供"铸造即服务",这将从根本上改变Visa在稳定币生态中的定位。

这种发行权控制带来的杠杆效应显著。通过铸造服务,Visa能够影响合规标准、储备资产管理策略和项目设计标准,在整个生态中塑造行业规范,同时又不必构建封闭花园。

然而,这种战略价值也伴随着相应的挑战。随着GENIUS法案正式成为法律,发行方将面临更严格的监管审查,整合过程将对Visa的政策、财资和风险团队提出更高要求。此外,Paxos正在与Circle和Tether激烈争夺稳定币市场份额,在当前多极竞争的格局下选择支持一个非领先者,可能并非最明智的战略选择。

MoonPay:分销优先的战略赌注

MoonPay在消费者入口领域建立了强大的品牌认知度和高质量用户流量。其突出的优势在于直接触达创作者和游戏生态系统的高意图用户,并且已经通过与某"M"开头的竞争网络合作,验证了稳定币余额与卡片支付的联动模式。

从整合角度看,这更多是商业层面的整合而非技术整合。Visa需要统一业务规则,处理或隔离与竞争对手的业务关联,并在卡片支付、退款和争议处理等环节推动Visa优先的路线图。

主要风险在于合作伙伴的观感和估值压力。MoonPay的品牌形象具有双重性:一方面能够加速消费者接受度,另一方面可能引发偏好基础设施服务的银行项目的顾虑。

Rain:卡片发行与结算的精准匹配

Rain的独特定位在于其完全专注于Visa已经具备全球规模优势的领域——卡片发行,而其创新之处在于设计上就采用稳定币结算。作为Visa主会员,Rain已经推动了多个品牌项目,并成功交付了Avalanche卡等实际用例,证明稳定币钱包能够清晰地映射到日常卡片消费场景。

在技术层面,Rain目前支持基于Solana、Tron和Stellar的发行和结算能力,在不增加额外中间件的情况下扩展了代币和通道覆盖范围。对Visa而言,这创造了立即可用的产品线:原生稳定币结算卡片、支持争议处理的退款流程,以及与VisaNet协调而非简单附加的发行方控制。

局限性在于其专注度和范围。Rain以卡片为先,并非完整的托管或调度平台。如果Visa在其他地方已经拥有托管/调度能力,或者将Rain与策略/财资工具配对以完善技术栈,这种局限性是可以接受的。

值得关注的新兴力量

在深入分析主要收购目标的同时,还有一些企业虽然在特定领域表现突出,但在整体战略匹配度上稍逊一筹:

Ramp Network以其优秀的SDK质量和开发者体验著称,在企业级市场建立了良好口碑。Transak 则专注于通道覆盖和移动优化体验,在拉美等新兴市场具有显著优势,其稳定币业务占比较高且增长迅速。这两家公司规模相对较小,更易于整合,且能通过Visa的全球网络快速放大价值。

特别值得注意的是,在跨境支付场景中,能够将PIX、SPEI等本地支付系统与稳定币结算打通的能力正变得越来越重要。这些特色公司能够帮助Visa快速拓展特定市场和场景。

Sardine 作为典型的相关领域企业,其欺诈检测和即时结算能力确实能提升Visa在卡片和通道业务的转化率。但收购更多的"风险大脑"并不能解决Visa在稳定币托管和调度方面的核心能力缺口。

同样,Crossmint 在数字资产发行领域的技术积累也值得留意。该公司在简化区块链交互方面的经验,特别是其钱包基础设施和开发者工具,为构建用户友好的稳定币应用提供了参考。不过其业务重心(依旧在从NFT领域转型)与Visa所需的全面稳定币调度能力仍有距离。

Bitso 作为拉美地区的交易巨头,在通道合作方面价值显著,但作为交易所的定位(尽管支付作为第二曲线增长迅速)使其难以成为Visa这样的支付网络的核心中间件,存在明显的渠道冲突。

TripleA 持有新加坡金融管理局牌照,其合规架构深受银行客户认可;RedotPay 在亚太市场增长迅速;Thunes 正在向美国市场扩张。这些企业在各自领域都颇具特色,但在Visa优先关注的通道覆盖上尚未达到规模要求。

此外,Mural和Borderless虽然在跨境中小企业支付流程方面进行了有益探索,但在牌照覆盖、分销网络和企业级验证方面仍处于相对早期阶段。

战略实施路径与关键考量

Visa的优势在于其无处不在的网络效应(network of networks)。一旦建立"托管 调度"核心能力,公司就能推出一系列创新产品:以稳定币结算的实时跨境支付、可配置阈值的商户财资自动兑换,以及保留传统争议处理体验的链下受理方案。

在制定具体收购策略时,Visa需要权衡几个关键因素:监管政策的发展方向将直接影响不同商业模式的价值评估;发行权的控制程度与分销渠道的覆盖范围需要平衡考量;技术整合的复杂程度与商业化速度也是重要决策依据。

从历史决策模式来看,那些能够与其银行合作伙伴现有系统平稳整合、不显著增加合规复杂度的解决方案更可能获得青睐(毕竟,交易手续费的大头是银行,而不是Visa收去的)。这意味着Visa可能会优先考虑具备成熟机构服务经验和严格合规标准的平台。

结语

稳定币调度平台已成为支付行业新的基础设施战场。Visa的传统优势在于网络效应和银行信任,而其收购策略应该致力于将多币种结算能力转化为产品化的"托管到消费"完整解决方案。

在当前的市场环境下,Fireblocks在能力匹配度上领先,Anchorage在合规性上优势明显,Paxos代表着发行权的战略价值,MoonPay提供重要的分销渠道,Rain则能直接增强Visa的卡发行核心业务。

最终的决策将取决于外部环境的变化节奏:是监管政策的明确化,是发行方格局的固化,还是消费者使用习惯的形成先成为决定性因素。

无论如何,对于Visa而言,在市场竞争格局完全定型前完成关键布局,同时保持足够的灵活性以应对快速变化的环境,将是其在稳定币时代保持领先地位的关键。

原文链接

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

火币 HTX 推出“巅峰赛”,现货合约个人挑战赛可瓜分 20 万 USDT 奖池

火币 HTX 推出“巅峰赛”,现货合约个人挑战赛可瓜分 20 万 USDT 奖池加密市场行情波动正酣,谁能笑傲交易江湖?随着加密市场进入深度震荡期,唯有实力与策略并存者,方能穿越波动、稳立潮头。现在,火币HTX已启动年度重磅赛事——「巅峰赛」,总奖池高达百万美金,集结全球交易者,

-

段永平退休20多年后罕见公开访谈:买股票就是买公司,但真正懂这句话的人不到1%

买股票就是买公司,关键在于理解企业文化与商业模式,不做错事比做对事更重要。这是段永平“退休”二十多年后的罕见公开对话。在雪球出品的投资类专业栏目《方略》第三季第一期节目中,雪球创始人方三文跨越半个地球

-

年度最强对决!火币HTX「巅峰赛」燃战开启,「个人挑战赛」现货合约双赛道冲榜赢$20万大奖

火币HTX「巅峰赛」启动百万美元奖池交易大赛,11月11日开启现货合约双赛道个人挑战赛,冲榜赢取20万美元大奖。加密市场行情波动正酣,谁能笑傲交易江湖?随着加密市场进入深度震荡期,唯有实力与策略并存者

-

Visa 会看上谁?Mastercard, Coinbase, Stripe 都出手了

Visa 会看上谁?Mastercard, Coinbase, Stripe 都出手了当前支付行业正经历着深刻的结构性变革。自2024年末以来,稳定币领域的企业级服务成为兵家必争之地,各大支付巨头纷纷通过收购加速布局。 Stripe去年11亿美金收购Bridge,获得了一个能够通过企业

-

从承诺到兑现:Websea 涌盈基金以行动收获信任

从承诺到兑现:Websea 涌盈基金以行动收获信任在加密金融进入新周期的当下,稳健、安全与长期主义,正在成为市场新的共识。Websea 推出的战略级理财产品涌盈基金,正是这一趋势下的系统性创新成果。近日,平台战略级理财产品涌盈基金首期【稳健30天】产

-

大摩:美联储结束 QT ≠ 重启 QE,财政部的发债策略才是关键

大摩认为,美联储结束量化紧缩并非重启量化宽松。撰文:龙玥来源:华尔街见闻美联储结束量化紧缩(QT)的决定引发了市场关于其政策转向的广泛讨论,但投资者或许不应将此举简单等同于新一轮宽松周期的开启。据摩根

-

特朗普专访火力全开:鲍威尔待不了几个月,舒默被共和党摧毁

特朗普痛斥所有批评声音,抛出全新医改方案,坚称50年期房贷“不是大事”,否认生活成本危机,将鲍威尔称为“即将下台的糟糕负责人”,嘲讽舒默被共和党摧毁。Telegra

-

链上「次贷危机」已现?DeFi 结构化产品的成熟之路

OCCA 与风险管理者的崛起,是 DeFi 进入结构化产品阶段的必然结果。撰文:Chaos Labs编译:AididiaoJP,Foresight News风险管理和链上资本配置者(OCCA)的崛起D

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin 大零币

大零币 Solana

Solana 瑞波币

瑞波币 Uniswap

Uniswap OFFICIAL TRUMP

OFFICIAL TRUMP First Digital USD

First Digital USD 币安币

币安币 狗狗币

狗狗币 莱特币PepeUXLINK

莱特币PepeUXLINK FIL

FIL ICP

ICP AR

AR ZEN

ZEN ETC

ETC OKB

OKB NEAR

NEAR EOS

EOS CAKE

CAKE XCH

XCH BSV

BSV DOT

DOT