Eigenlayer——LSD生态的再叙事

一、Eigenlayer基本逻辑

1、一句话介绍EigenLayer

EigenLayer试图搭建一套标准化的协议让ETH质押者(节点)用最低的成本实现“一鱼多吃”。

本文就不重复造轮子了,想了解项目基本信息的可以直接看这个链接,现在市面上95%有关Eigenlayer的分析文章都是对下面这个白皮书的翻译,所以想了解具体信息直接看白皮书吧:

Whitepaperdocs.eigenlayer.xyz

Whitepaperdocs.eigenlayer.xyz2、基本逻辑

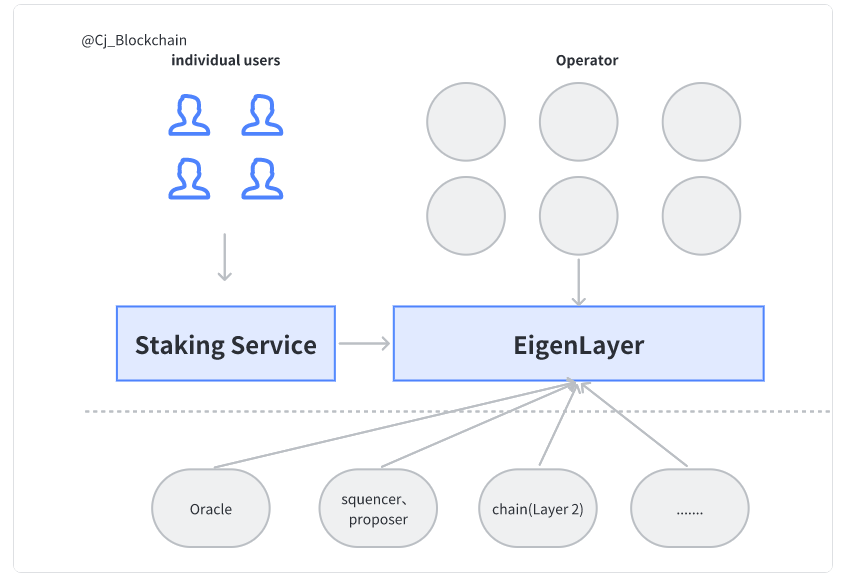

整个Eigenlayer协议,可以分成供给方与需求方

需求方:各类中间件、数据可用性层、侧链、预言机、排序器等有低成本享受以太坊级别的安全性的需求(AVS,Actively Validated Services)

供给方:个人ETH持有者(将ETH、stETH质押给质押服务商,让服务商分配的节点运营商参与Eigenlayer协议)、验证节点(直接参与Eigenlayer、或通过委托,委托其他运营商帮忙管理。)

供给方承担了一些相对很小的节点运营成本以及质押ETH被罚没的风险,为需求方提供节点服务。需求方支付一定的报酬(项目方token、手续费等)。某些类型的服务可能还有些隐性收益(当squencer有MEV收入)

二、Eigenlayer对ETH质押生态可以带来哪些改变

二、Eigenlayer对ETH质押生态可以带来哪些改变

1、实现了ETH质押真实收益增长,促进质押率提升

前面提到,Eigenlayer最本质的就是实现了质押者一鱼多吃(运行一个节点,用32个ETH实现多份收益。)与LTC/Doge联合挖矿有类似之处。

节点方参与Eigenlayer协议后不仅获得了ETH质押收益,还有其他的收益(比如预言机服务费、排序费、其他链的节点质押收益等。)成本是增加了一定的节点运营成本以及ETH的罚没风险。(关于罚没风险,参与委托的个人或节点是有的,但直接以节点身份参与协议的,只要自己不作恶风险相对较小,但如果AVS有什么代码bug会有意外罚没。)

一鱼多吃会让收益率上升,收益率上升会吸引更多的人质押。不过我个人认为,这部分质押率的提升不会被现有的LSD协议捕获太多。可能主要由个人节点的方式增加。

2、新的节点生态

根据Eigenlayer白皮书,协议会有自由市场治理,即会有一个需求方提需求或者说挂单的市场。每一个AVS需求会有其配置攻略、报价(或者说激励)等要素。理想情况下会形成一个节点的marketplace,个人节点在质押32个ETH后,除了pos挖ETH,还有了更多的玩法,同时信息的不对称性会被极大的消除。

3、LSD赛道会出现新的角色。

(1)委托人

如果Eigenlayer能实现大规模普及,需求方的类型以及相应的收益风险都会有很大差异。个人ETH持有者或者个人节点没有能力和时间去管理再质押行为。 市场上的委托人之间会有竞争,优秀的委托人要像机枪池那样以最低的风险为节点用户获取最大的收益。

(2)打包者(wrap)

通过Eigenlayer白皮书发现,Eigenlayer无法给再质押者提供标准化的token,因为根据再质押者参与的AVS不同,凭证无法标准化(不利于套娃和搭积木)。

未来可能存在一个专门做wrap的协议,在节点验证者和Eigenlayer之间。wrap协议在再质押者这边将再质押token统一打包成index token,另一方面在Eigenlayer这边进行类似于委托人的管理。最后收益统一汇总反映到index token的exchange rate上。

4、促进ETH节点去中心化程度

因为作为个人节点参与Eigenlayer承担的罚没风险要低于委托其他运营商或者单纯的作为个人ETH持有者进行再质押。在相同收益下,个人节点参与者的风险更低,可能会促使个人节点验证者的增多,从而促进节点的去中心化程度。

5、新的共识规则

因为Eigenlayer获取了再质押者的罚没权限,其实变相的等效于在Eigenlayer协议层面实现了新的共识机制。虽然新的共识机制只能在以太坊原有的基础上做加法,但也提供了共识机制创新的渠道和试验地。

三、Eigenlayer可能存在的问题

Eigenlayer白皮书描绘了一个非常宏达和理想化的场景,但我认为里面有很多关键点是值得推敲的。

1、供需错配

在一句话介绍Eigenlayer时,我的表述是“EigenLayer试图搭建一套标准化的协议让参与ETH质押者(节点)用最低的成本实现“一鱼多吃”。” 这里只考虑了EigenLayer为供给方解决的问题,并没有考虑需求方。

作为一种变相的收益增强协议,以太坊节点们、或者是持有ETH的散户们当然会很喜欢EigenLayer这个协议。但我认为EigenLayer目前描述的大部分需求是存疑的。EigenLayer协议未来的生态一定是供需错配,供给严重大于需求的。

EigenLayer白皮书认为,他们的需求来自于其他链(公链、侧链)、排序器、预言机、中间件等。

比如,白皮书有这样的例子

“For example, consider a Data Availability layer with $10B of stake securing it, and assume that the annual percentage return (APR) expected by stakers is 5%. This AVS would need to pay back at least $0.5B annually to stakers in order to compensate for capital cost. This is significantly greater than the operational costs associated with data storage or networking costs. ”

这个例子完全就无法证明需求,如果这个数据可用层,需要质押10B的资金,项目方是愿意这10B的资金是自己发的Token被质押,还是ETH?其次,5%APR带来的每年支付的0.5B,并没有被节省,因为即便用了Eigenlayer,这笔钱也要交给ETH的节点(不然没人愿意帮你跑节点),项目方是愿意这笔钱给自己生态的节点(可能大部分都是项目方自己搭建的)还是给ETH的节点?

当前市场的情况是,大多数POS公链的大多数节点都由项目方及其利益相关方搭建,节点中质押的Token变相锁仓,维持了币价稳定且增加了utility,新老项目方都很难有动力去使用Eigenlayer。Eigenlayer可能也有考虑到这一点,所以提出了多代币节点群的概念,但这样势必也会减少原节点的收益,并没有真正解决问题。

也许未来会出现,不发币,不想做节点,全依靠Eigenlayer上的以太坊节点来维护的链?但如果是这样的链他们靠什么去支付ETH节点的节点运营费用?单靠手续费恐怕无法有足够的吸引力。

再说Layer2的排序器(squencer),目前Layer2们都是中心化的squencer,去中心化的目标是有的,但日程却是遥遥无期。即便去中心化排序器提上日程,Layer2们是愿意用自己的ARB、OP来质押,还是继续用ETH质押当节点还犹未可知。

总的来说,在需求方角度,我认为当前的生态环境,项目方们对于所谓“共享安全性”的需求并没有对他们能从中获取的利益形成压倒性优势,我认为中短期内Eigenlayer的需求存疑。

2、收益率优势是否明显?

收益率这块主要是两方面,一方面是Eigenlayer再质押的收益率的绝对值是不是够吸引人,另一方面是再质押收益率是否比市场上现有的收益增强策略更高。

先说绝对值,首先Eigenlayer的供需错配我认为大概率发生,以及Eigenlayer对AVS有审核要求(为了防止意外罚没),在供大于求的情况下,收益率很难高得起来。当然Eigenlayer如果发币对再质押进行补贴也许能让收益率变得吸引人。

再说相对值,现在收益增强策略的主流方式是循环贷,当前通过循环贷重复质押ETH能获取的收益率大概为15%左右,假设未来使用该策略的人增多,增加了借贷需求导致借贷利率上升,保守估计该策略也能提供10%的收益率,比单纯质押高出了大概4-5%。Eigenlayer的再质押收益率能为eth提供另外4-5%收益还犹未可知。

而且Eigenlayer的再质押对于普通用户来说是有罚没风险的,而是用循环贷策略的风险主要来源于stETH与ETH的depeg,这个风险在上海升级后被极大的缩小了。

不过如果后续有我前面提到的Wrap角色或者类似的功能出现,再质押就还能再套娃,这样就又可以有循环贷策略提高收益率了。

以当前已有的信息来看,在Eigenlayer不发币对再质押激励的前提下,再质押收益率较难与DEFI策略抗衡。

3、安全性并没有完全共享

Eigenlayer在需求端主打的卖点就是其他项目或者协议能够共享以太坊的安全性。举的例子也都是以整个以太坊网络的安全性去与其他项目共享。

但实际上参与Eigenlayer的项目们的安全性是由参与了AVS的那些部分以太坊节点保证的。如果想要共享整个以太坊网络的安全性,那么整个网络的节点都要参加某个AVS才可以实现。这显然是不可能的。而且参与某个AVS的节点越多势必导致AVS的收益下降。所以供需两端最终会达成一个均衡。这个均衡点所代表的安全性,才是真实“共享到的安全性”。而这部分安全性背后所代表的ETH质押量与项目方愿意支付给AVS的激励正相关,所以最后项目方还是需要有支出才能获取这部分“安全性”,而同样的支出,用项目方自己的token来质押获得的TVL就一定比ETH再质押的TVL小吗?我觉得也不一定。

四、总结

Eigenlayer协议描绘了一个非常吸引人、有叙事性的以太坊再质押生态。白皮书描绘了Eigenlayer能给ETH生态带来的四大改变:加速应用层创新、帮助协议层创新、促进以太坊信任层的经济安全性、提高以太坊信任层的去中心化程度。

这样的故事和成长性一定会有投资者买单。但其实现难度以及真实需求我认为是存疑的,对于估值、路线图、讲故事的炒作大有空间,但如果后续想在真实业务或者说基本面层面得到正反馈我认为是很难的。

我是Cj_Blockchain,欢迎关注我的推特,https://twitter.com/nanbeiblock,如果想要与我进一步沟通交流,欢迎DM。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

Robinhood 加密负责人亲述:Meme 代币化美股为“杠铃”获客策略,各业务线都已做到上亿收入

Robinhood 加密负责人亲述:Meme 代币化美股为“杠铃”获客策略,各业务线都已做到上亿收入原文标题:Johann Kerbrat: Inside Robinhood's Crypto Strategy (Full Explanation)原文来源:TheRollup原文编译:深潮 Tech

-

新型银行的崛起与无声死亡

新型银行的崛起与无声死亡作者:Francesco Andreoli,Consensys & MetaMask 开发者关系负责人 编译:佳欢,ChainCatcher 所有人都在数融资轮次,没有人数葬礼。所以我把两边都数了一遍

-

美日韩股市联盟,崩了!

美日韩股市联盟,崩了!作者:哥吉拉,格隆01 如果用一个词形容最近两天的全球市场,最贴切的应该是“连环爆破”。 先是昨晚的美股,AI半导体集体大跌。 英伟达大跌近5%,市值一夜被苹果反超,费城半导体指数开盘就崩了5%。 S

-

史上最大外企 IPO 跌破发行价,连带引爆 Hyperliquid 链上清算风暴

史上最大外企 IPO 跌破发行价,连带引爆 Hyperliquid 链上清算风暴作者:Chloe,ChainCatcher今早一笔来自韩国股市盘前交易的异常订单,掀起了链上的连锁风暴。 据链上分析师 Ai 姨 监测显示,Hyperliquid 上追踪 SK 海力士的永续合约 SK

-

火币HTX 首期 TradFi 合约挖矿活动收官:交易额突破 6337 万 USDT,单用户最高斩获 5206 USDT 奖励

火币HTX 首期 TradFi 合约挖矿活动收官:交易额突破 6337 万 USDT,单用户最高斩获 5206 USDT 奖励近日,火币HTX首期TradFi合约挖矿活动圆满收官。本次活动以"7×24小时全天候挖矿"及"最高110%手续费返还"的创新玩法,成功点燃了加密市场对传统金融资产的交易热情。 官方数据显示,首期活动不

-

:DeFi机构化叙事领涨,BANK再涨87%,波场TRON生态同步走强") 火币HTX 上新资产一周回顾(7.20—7.26):DeFi机构化叙事领涨,BANK再涨87%,波场TRON生态同步走强

火币HTX 上新资产一周回顾(7.20—7.26):DeFi机构化叙事领涨,BANK再涨87%,波场TRON生态同步走强过去一周(7月20日—7月26日),加密市场延续结构性行情,资金围绕高确定性叙事持续轮动。据火币HTX 平台数据,DeFi板块成为本周最强主线,以真实收益与机构化基础设施为核心叙事的资产集体走强,其中

-

中国 DRAM 巨头搅动全球格局,美股存储芯片跳水,SK 海力士破发,闪迪一个月接近腰斩

中国 DRAM 巨头搅动全球格局,美股存储芯片跳水,SK 海力士破发,闪迪一个月接近腰斩作者:李丹国存储芯片龙头长鑫科技登陆A股首日的火爆表现,正在成为全球存储芯片板块的新变量。 周一美股盘中,存储芯片股重挫,成为大盘最大拖累。闪迪(SNDK)盘中跌超10%、早盘刷新日低时跌约14.6%

-

日韩股市崩了!日经跌超 4%、KOSPI 暴跌 8%,AI 巨头财报周前市场先慌了

日韩股市崩了!日经跌超 4%、KOSPI 暴跌 8%,AI 巨头财报周前市场先慌了周二早盘,受英伟达(NVDA.O)重磅AI供应协议相关担忧以及市场竞争加剧的影响,投资者情绪受挫,日韩股市低开低走。 截至发稿,日经225指数日内大跌超4%,触及5月22日以来的最低水平;东证指数最大

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana Ronin Network

Ronin Network Re

Re 瑞波币

瑞波币 币安币Nesa

币安币Nesa 艾达币World Liberty Financial USDv

艾达币World Liberty Financial USDv 大零币

大零币 狗狗币

狗狗币 莱特币

莱特币 DYDX

DYDX UNI

UNI OKB

OKB BSV

BSV DOT

DOT AR

AR CELO

CELO CFX

CFX SHIB

SHIB