GMX 会在牛市中崩盘吗?

我的第一反应是把这当笑话看。GMX是 2022 年表现最好的 DeFi 协议之一。牛市只会增加其热度并把$GMX价格推得更高。

但在反复思考后,我意识到这并不完全是胡说八道。所以我试图用数据验证上述情形是否真的有可能发生。

我的发现如下:

- 在牛市中,基本不会有交易者在 GMX 上开空。

- 由多头主导的 GMX 会在一定程度上降低 GLP 回报,但这并不意味着流动性提供者会因此退出。

- GMX 的机制缺陷在熊市中被掩盖了,但所谓的 GMX 牛市死亡螺旋理论站不住脚。

我在下面详细分享我的分析,欢迎大家拍砖。我不在乎我是对还是错。我只关心我是否应该在下一个牛市到来时继续持有我的 $GMX。

什么是 GMX

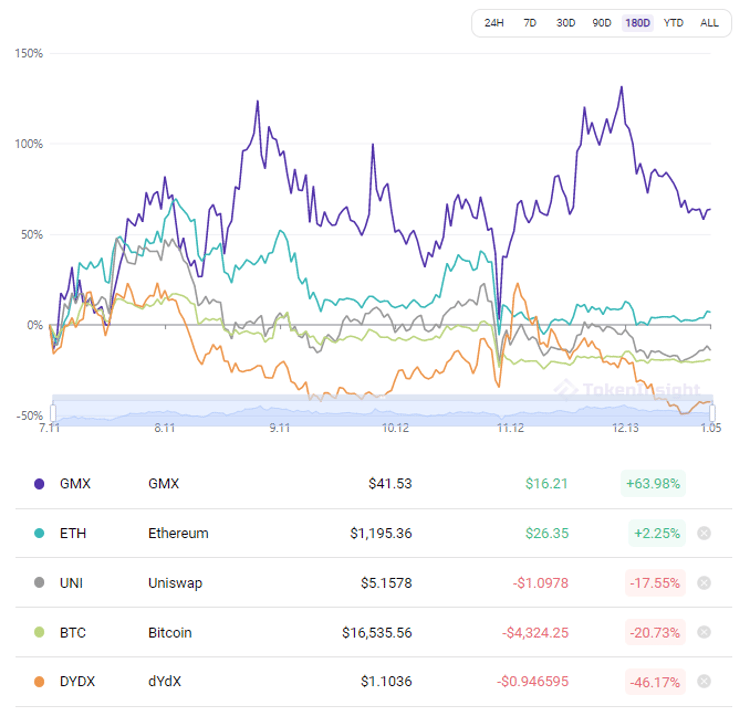

在过去的半年里,$GMX 的表现明显优于市场,而像$DYDX这样的 DeFi 蓝筹项目的价格则一落千丈。

GMX 提供零滑点的现货和保证金(杠杆)交易。GMX 让用户与 GLP 池进行交易,这与传统的 Perp 交易所不同。在传统的 Perp 交易所中,用户互为对手方。吹毛求疵的话,GMX 不能算 Perp 交易所,但是其保证金交易的用户体验与 Perp 非常相似。

GLP 是 GMX 的资金池,其中约 50% 是稳定币,另一半是加密货币,如$BTC(15%)和$ETH(35%)。GLP 池是 GMX 上每笔交易的对手方。LP 通过将资产存入 GLP 池为 GMX 提供流动性。作为回报,GLP 持有者获得 GMX 平台产生的费用的 70%。如果交易者亏钱,GLP 持有者还会赢得额外的收益,反之亦然。

真实收益率

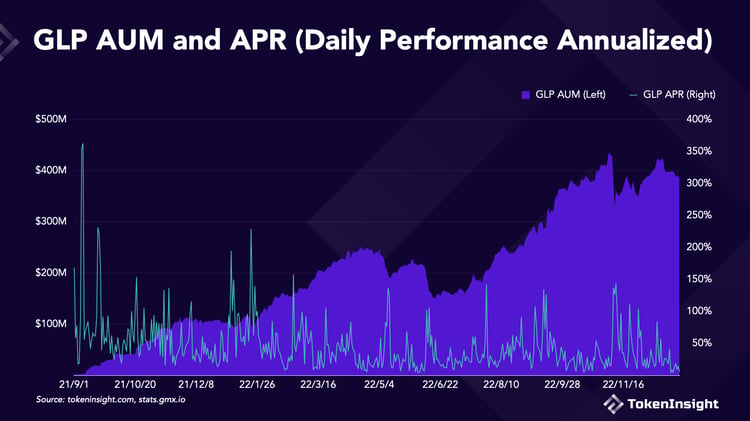

GMX 在 2022 年迅速崛起,因为有关真实收益率(Real Yield)的讨论席卷了 Crypto Twitter。Degens 从高度通胀的 Token 转向了像 GLP 这样提供 $ETH 收益的 Token。 在 2022 年的大部分时间里,GMX 的 GLP 持续实现了 20%+ 的 APR,这甚至在 Terra 最辉煌的日子里使 Anchor 相形见绌。尽管宏观环境导致加密市场整体下行,但是 GLP 在保持极具竞争力的 APR 的同时,实现了逆势增长。

这里 APR = 每日费率 / GLP AUM * 365。

GLP 的挑战

GLP 最大的挑战是在牛市中保持竞争力,因为它的设计缺陷在熊市中体现得不太明显。

每一种设计都是权衡取舍。虽然 GMX 允许交易者以完全去中心化的方式执行零滑点交易,但 GMX 要求交易者向 GLP 支付借款费用,无论它们是多头还是空头。这与在真正的 Perp 交易所交易不同。

在传统 Perp 交易中,根据 Perp 价格和现货价格之间的差异,总有一方交易者向持有相反头寸的对手方支付资金费用。例如,当市场看涨,资金利率为正(Perp 价格 > 现货价格)时,持有多头头寸的交易者向持有空头头寸的交易者支付资金费。在交易中,总是有一方收到资金费用以保持其头寸。

就像之前提到的,GMX 不是 Perp,它只是提供类似于 Perp 的交易体验。Delphi Digital 在他们的分析中简短地提到了这一点,但没有深究。

在熊市中,交易者较为平均地分为多头和空头,真正的 Perp 交易所和 GMX 之间的差异不大。

但在牛市中,交易者都会看多。真正的 Perp 交易所通过强迫多头向空头支付资金费来平衡这一偏差。然而,GMX 上的空头不仅收不到资金费,还必须支付借款费用。因此,在牛市期间,在 GMX 上做空的人脑子都瓦特了。

在牛市中,GMX 将全是多头,这带来两个影响。

首先,这使得 GLP 池的资本效率降低,因为由稳定币组成的一半池子将毫无用处。交易者只会从 GLP 池中借出 $BTC 和 $ETH 进行多头押注。这就像驾驶一架只有一侧发动机在工作的飞机,你不会立即从天上掉下来,但你会变得不那么安全。

其次,GLP 将一直亏钱给交易者,因为他们将 $BTC 和 $ETH 的上涨潜力都出租给了交易者。GLP 只能依靠平台费用分红来弥补损失。GLP 回报的下降可能导致流动性提供者去其他地方寻找更高的回报率。牛市意味着他们可以很容易地找到庞氏币,这些庞氏币可以在狂欢结束前实现 1,000,000% 的年利率。(还有人记得 $TIME 吗)

GLP 总额的下降导致交易者可以借入的资产减少。如果没有足够的流动性,交易者将只能转向其他平台。交易者减少导致平台产生的费用减少,这进一步削减了 GLP 的回报,并引发死亡螺旋。

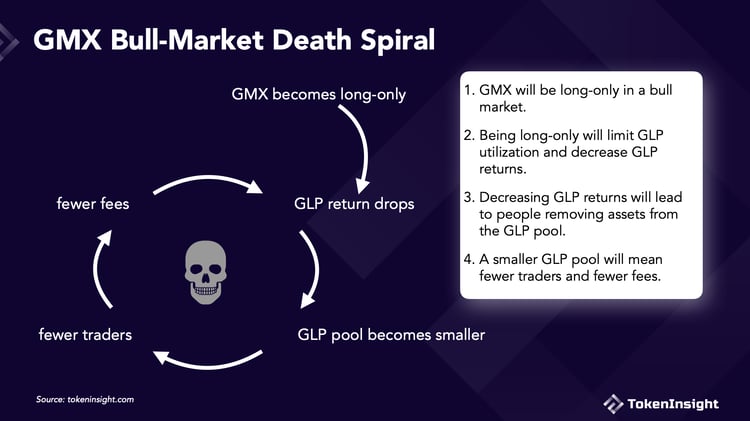

GMX 的牛市死亡螺旋

GMX 的牛市死亡螺旋由四个步骤组成:

- GMX 上的交易者在牛市中只会做多。

- 只做多将限制 GLP 的利用率并降低 GLP 回报。

- GLP 回报下降将导致人们从 GLP 池中移除资产。

- 更小的 GLP 池将意味着更少的交易者和更少的费用。

我将用数据来验证其中的每个步骤。

GMX 上的交易者在牛市中只会做多

这是 95% 正确的。

由于空头头寸可以在其他交易所获得资金费用,但必须在 GMX 上支付借款费用,因此任何理性的交易者不会在牛市期间在 GMX 上做空。

数据支持这一结论。

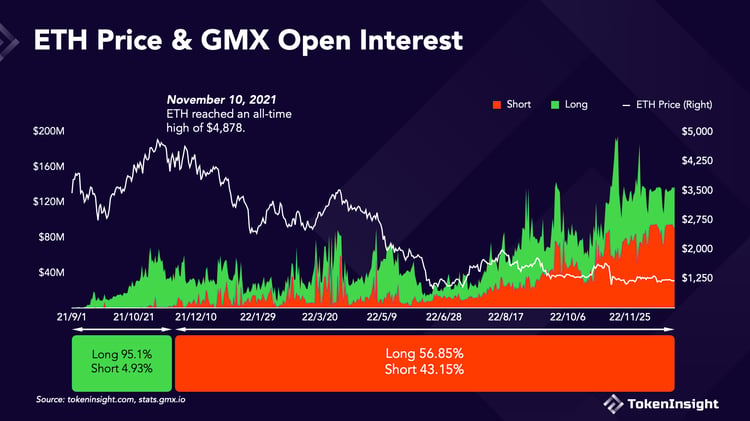

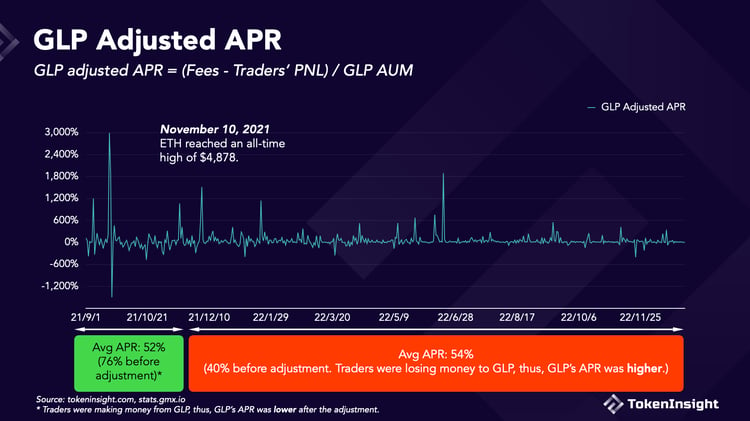

GMX 15 个月的历史可以分为两个部分。第一阶段从 2021 年 9 月 1 日到 2021 年 11 月 10 日,是一个短暂的牛市,ETH 冲到了历史高点。从 2021 年 11 月 10 日起的第二阶段,是漫长而痛苦的熊市,ETH 下跌了 70% 以上。

尽管交易者在第二阶段中做多和做空几乎各占一半,但在第一阶段,GMX 95% 的未平仓量都是多头。历史多半将在下一个牛市到来时重演。

只做多将限制 GLP 的利用率并降低 GLP 回报

数据并不能证实或证伪这个说法,但它很可能是错误的。

仅仅看 GLP 利用率和 APR 的话,GLP 甚至在第一阶段表现更好,只做多反而提升了利用率和 APR。但这是一个不公平的比较。

不过,交易者是否赚钱与 ETH 的价格走势密切相关。

赌徒一定会输钱给开赌场的。这在 GMX 15 个月的历史的大部分时间里都是如此,但并非全部。去年秋天,在 $ETH 上涨至历史最高水平的过程中,交易者扭约 200 万美元的亏损(2021 年 9 月 21 日)为约 300 万美元的盈利( 2021 年 11 月 10 日),净赚 500 万美元。然而,随着之后 $ETH 从 4,878 美元暴跌至 1,200 美元,GMX 交易者挥霍了所有的盈利,还累积了超过 4,000 万美元的净亏损。

虽然样本很小,但我们不得不承认,在牛市期间,GLP 会一直亏钱给交易者。在那种情况下,GLP 分得的费用是否足以弥补损失?

我通过将交易者盈利(或亏损)加入平台费用中来计算 GLP 的实际回报。

调整后的 GLP APR 在牛市阶段降低,在熊市阶段升高,因为 GLP 的回报在牛市期间因交易员的盈利而减少,而在熊市期间因交易员的亏损而增加。交易者在熊市中既要上交手续费,还会一直亏钱给 GLP。

调整后的 GLP APR 平均约为 50%,这相当不错。但这也是数据变得混乱的地方,因为第一个短暂的牛市阶段恰逢 GMX 上线初期,当时的一切都是实验性的,数据量也有限,因此结论不一定准确。

GLP 回报下降将导致人们从 GLP 池中移除资产

那么,当 GLP 回报率下降时,LP 会逃离吗?不完全是。

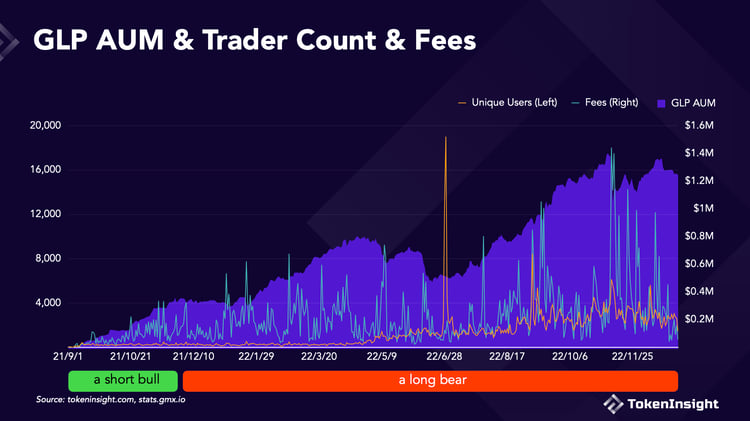

在 GMX 发展的第一阶段,也就是牛市中,GLP 的 Adjusted APR 经常为负值,但 AUM 却持续增长。

如果说图中能看出什么的话,似乎 GLP AUM 的减少会导致 APR 的增加。当餐桌上的 GLP 持有者减少时,剩下的每个人都会分得更大的蛋糕。这种动态平衡防止了发生银行挤兑,有助于稳定 GLP 供应。

更小的 GLP 池将意味着更少的交易者和更少的费用

数据上也看不出更小的 GLP 池是否意味着更少的交易者和更少的费用。有太多的因素在起作用,因果关系并不明显。

GLP 池的大幅减少都是由重大事件而不是 APR 的波动引发的,例如 5 月的 Terra,6 月的 3AC 和 11 月的 FTX。这些事件都导致市场波动很大,交易者也最活跃。因此,GLP AUM 的减少通常伴随着费用的增加。上一节中提到的动态平衡因此被放大,剩余的 GLP 持有者已经可以获得更大的份额,而且蛋糕也变得更大:重大的加密 FUD → 更多的 GLP 赎回以及更多的交易者和更高的费用 → 高 GLP APR → 更多的 GLP 铸造。

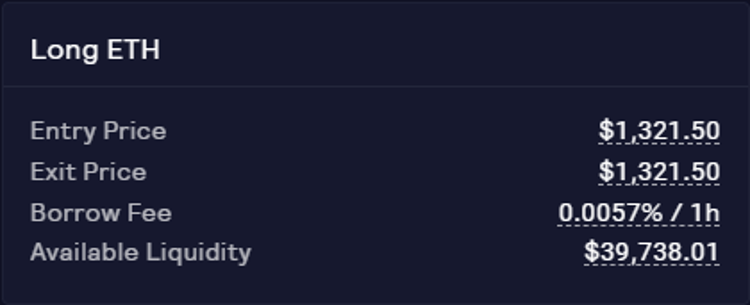

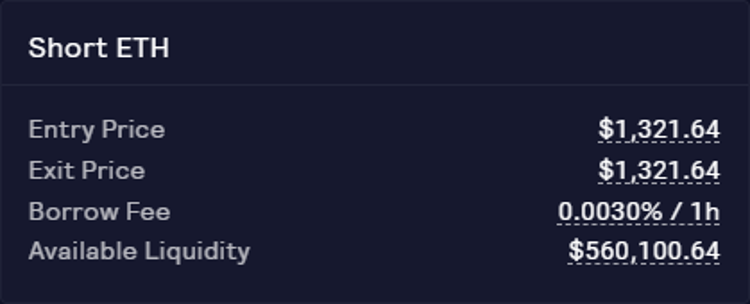

不过,流动性枯竭的风险始终存在。就在我撰写本文时,GMX 上 $ETH 的可用流动性降至不到 4 万美元,因为当时出现了小牛市,每个交易者都急于从中获利。这样的时刻还会有更多,尤其是在长期的牛市期间。虽然很难预测届时会发生什么,但基于过去的表现,GMX 不太可能立刻崩溃。

来源:GMX

来源:GMX

来源:GMX

来源:GMX

写在最后

所谓的 GMX 牛市死亡螺旋站不住脚。即使所有交易者都在牛市中做多,GMX/GLP 仍然是一个具有相当吸引力的印钞机。GMX 为 GLP 持有者分配的费用足以弥补交易者引发的损失。

然而,多空失衡是真实存在的问题。GMX 可以考虑采取措施来减轻这种影响。例如,GMX 可以提高多头头寸的借款费用,并加入对空头的资金费,以激励交易者开设空头头寸。GMX 还可以降低 swap 费用,以激励用户在 GLP 池中用 $BTC/$ETH 交换稳定币。

在牛市期间,GLP 回报率的下降也会对依赖其 GLP 收益率的项目产生广泛的影响,例如Umami、Jones DAO、Rage Trade、GMD等。

Twitter 上的叙事是会影响市场情绪和价格的。GMX 受益于真实收益率的叙事,也可能会受到其他叙事的伤害。成也萧何,败也萧何。以下情况并非不可能发生:牛市中 GMX 多头流动性收紧,交易者无法开设新头寸,GLP 持有者无法赎回,FUD 在 Twitter 上发酵,市场开始相信舆论而不是事实。黑天鹅并不存在,直到冒险家在澳大利亚西部发现它们。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

“AI 股神”是如何崩盘的?华尔街一线复盘爆仓全过程

“AI 股神”是如何崩盘的?华尔街一线复盘爆仓全过程作者:许超,华尔街见闻AI 算力与基础设施交易正在经历一场剧烈的大挤泡沫。近期,前 OpenAI 员工 Leopold Aschenbrenner 创办的对冲基金 Situational Awaren

-

25 岁“AI 股神”,倒在科技股暴涨前夜

25 岁“AI 股神”,倒在科技股暴涨前夜作者|谢瑞瑞,腾讯科技7月30日,美股发生了一场近乎戏剧性的反转。前一天还在集体下挫的科技股,突然掉头狂奔:纳斯达克指数大涨2.8%,微软单日飙涨15.51%,创下2008年以来的最大单日涨幅。 就在

-

WebX 2026 圆满收官,日本市场释放了哪些关键信号?超1.36万人齐聚东京,日本Web3全球影响力持续提升

WebX 2026 圆满收官,日本市场释放了哪些关键信号?超1.36万人齐聚东京,日本Web3全球影响力持续提升亚洲Web3盛会WebX 2026已成功落下帷幕。为期两天的大会于东京王子公园塔酒店举行,吸引了来自全球超90个国家和地区超过13,600名参会者,并同步举办了70多场周边活动,再一次证明了日本作为亚

-

华尔街围猎天才:36 小时,450 亿灰飞烟灭

华尔街围猎天才:36 小时,450 亿灰飞烟灭华尔街接走了AI神童的所有卖盘,避免了再次崩盘。 这是一场华尔街经典围猎。整个过程是这样的——猎物叫Leopold,今年24岁,德国天才。15岁上大学,19岁哥大第一名毕业,后来在OpenAI搞AI安

-

加密概念股每日观察:参议院优先审议其他法案,《Clarity Act》通过概率骤降至 37% 引发机构隐忧

加密概念股每日观察:参议院优先审议其他法案,《Clarity Act》通过概率骤降至 37% 引发机构隐忧议程边缘化与谈判僵局:通过率骤降至 37% 原本被市场寄予厚望、旨在为美国数字资产确立清晰监管边界的《Clarity Act》,正陷入国会立法程序的泥潭。 根据最新的华尔街分析报告与预测市场实时数据,

-

") Bitget UEX 日报|特朗普称哈马斯同意解除武装以色列将撤军;亚马逊绩后大涨9%上调资本支出;微软大涨超15%带动科技反弹 (2026年07月31日)

Bitget UEX 日报|特朗普称哈马斯同意解除武装以色列将撤军;亚马逊绩后大涨9%上调资本支出;微软大涨超15%带动科技反弹 (2026年07月31日)一、热点要闻 美联储动态 沃什关注更广泛通胀指标,近端加息概率受评估花旗经济学家指出,沃什暗示除PCE外,其他通胀指标将发挥更大作用,这可能降低近期加息可能性。6月核心PCE降至3.3%,核心CPI为

-

MEXC Ventures 支持 Alpha Arena 首次登陆亚太地区,亮相 Coinfest Bali

MEXC Ventures 支持 Alpha Arena 首次登陆亚太地区,亮相 Coinfest BaliMEXC Ventures 今日宣布支持全球电竞风格实盘交易赛事 Alpha Arena 拓展至亚太地区。作为此次合作的一部分, MEXC Ventures 将担任 Alpha Arena S03 的

-

早报|前 OpenAI 研究员旗下对冲基金 Situational Awareness 被迫清仓全部公开股票持仓;币安研究:2026 年上半年链上市场普遍收缩,DeFi TVL 下滑 38%

早报|前 OpenAI 研究员旗下对冲基金 Situational Awareness 被迫清仓全部公开股票持仓;币安研究:2026 年上半年链上市场普遍收缩,DeFi TVL 下滑 38%整理:ChainCatcher过去 24 小时发生了哪些重要的事? SEC 主席:若《清晰法案》未获通过,SEC 将自行制定加密规则 ChainCatcher 消息,据 Decrypt 报道,SEC

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 Ronin Network

Ronin Network 币安币

币安币 World Liberty Financial USDv

World Liberty Financial USDv 莱特币

莱特币 艾达币

艾达币 狗狗币

狗狗币 大零币

大零币 Wormhole

Wormhole 比特现金

比特现金 SHIB

SHIB UNI

UNI OKB

OKB AR

AR ICP

ICP DOT

DOT LUNC

LUNC YGG

YGG DYDX

DYDX LPT

LPT ETC

ETC