2023加密开发者报告:量减质升、多链开发、美国仅占26%

分享一篇来自ELECTRIC Capital的研报,也算是个加密圈头部风投机构了吧~

原文内容很长,我大概精选了一些核心结论分享给大家:

01

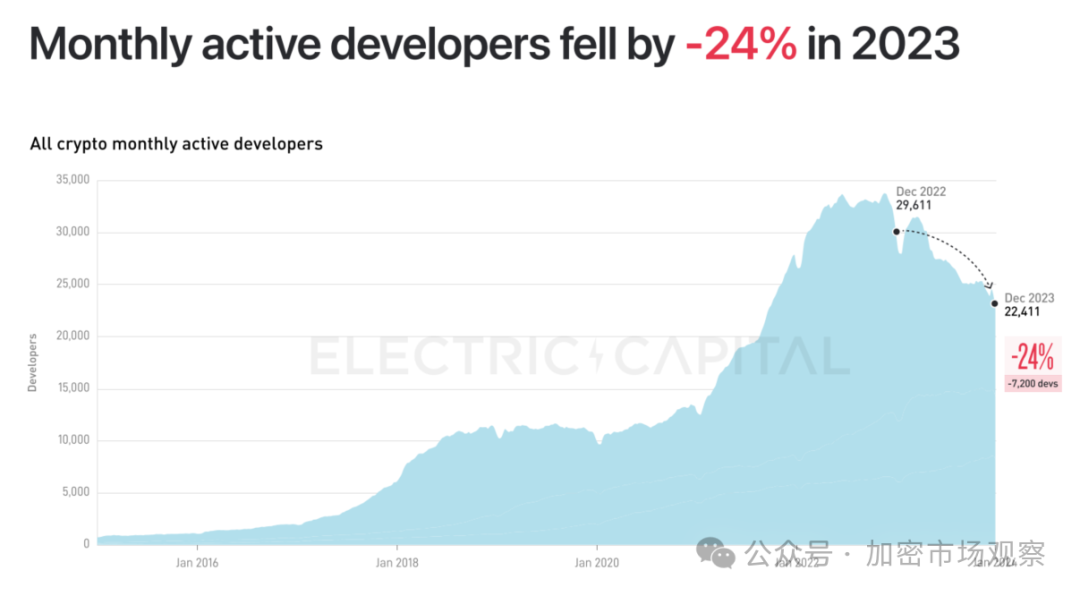

开发者参与比资金慢一年

开发小哥哥(姐姐)们其实很有意思,他们的反应其实比资金要慢一年左右:

进入到2023年第四季度,在资金层面很多人都认为已经触底反弹,开启牛市了,但是开发者的数量还是在掉。

考虑到绝大多数开发都在以太坊(后面会详细介绍)上写代码,下面我们参考一下以太坊的价格:

以太坊的价格顶点在2021年的11月,但是开发者人数触顶则是在2022年的年底。

只能说资金还是跑得快。

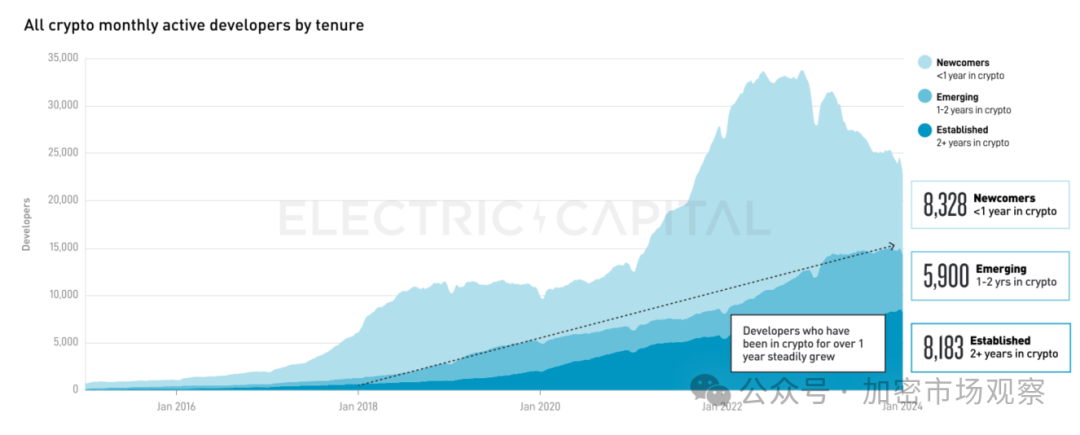

开发们还是比较有坚持,距离顶点回撤也只有24%。

而且跑路的开发都是菜鸟为主,在加密圈沉淀下来的开发还是持续增长(写脚本撸空投也很爽吧?)

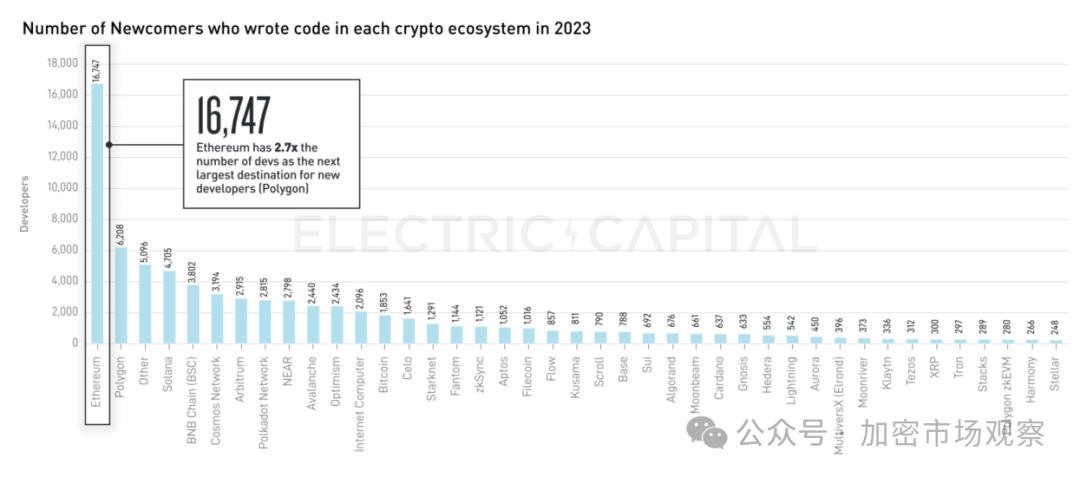

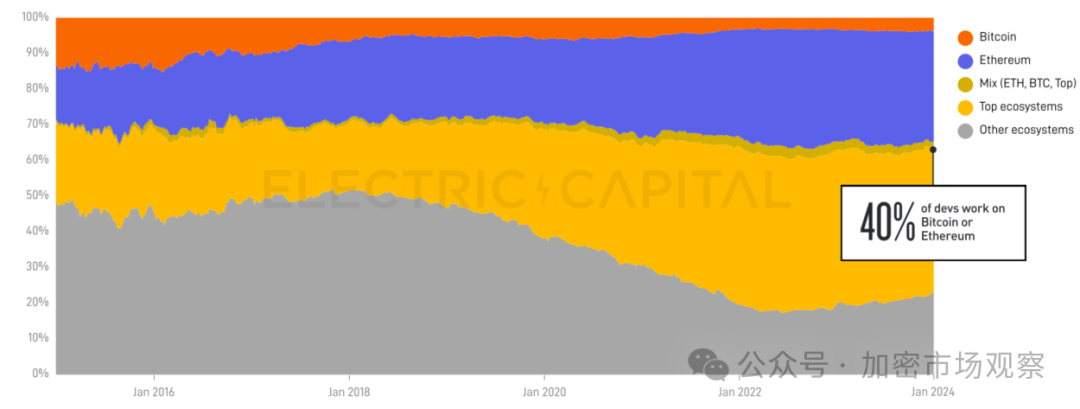

不得不说以太坊还是强大,大部分开发的第一站还是以太坊主链:

排名第二的Polygon也是以太坊生态的。

02

能跨链的开发越来越多

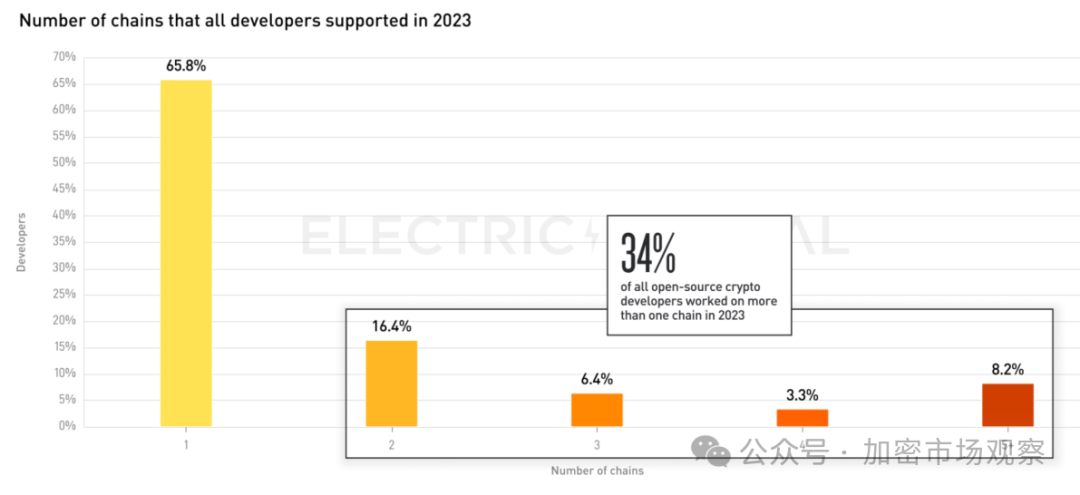

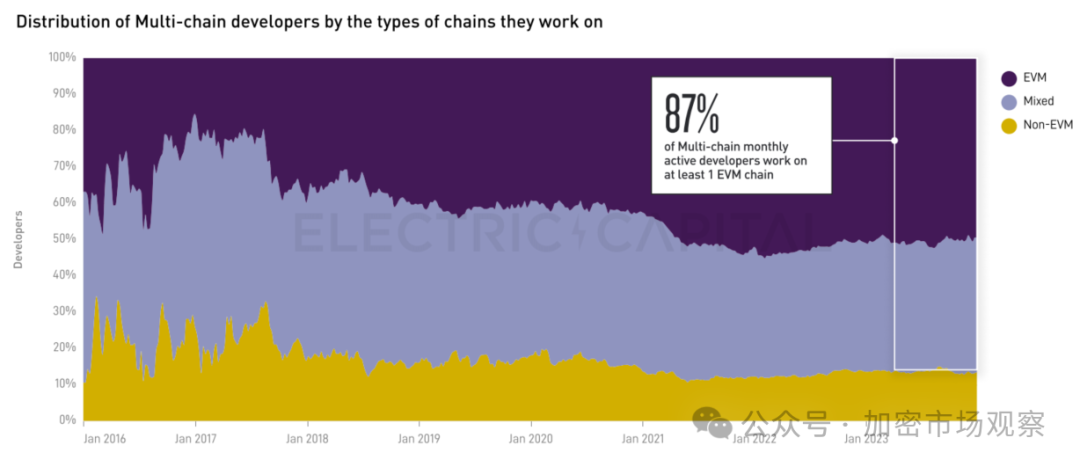

大部分开发都只在一条链上工作:

但是跨链开发的占比在持续升高,现在有30%的开发可以跨链开发。

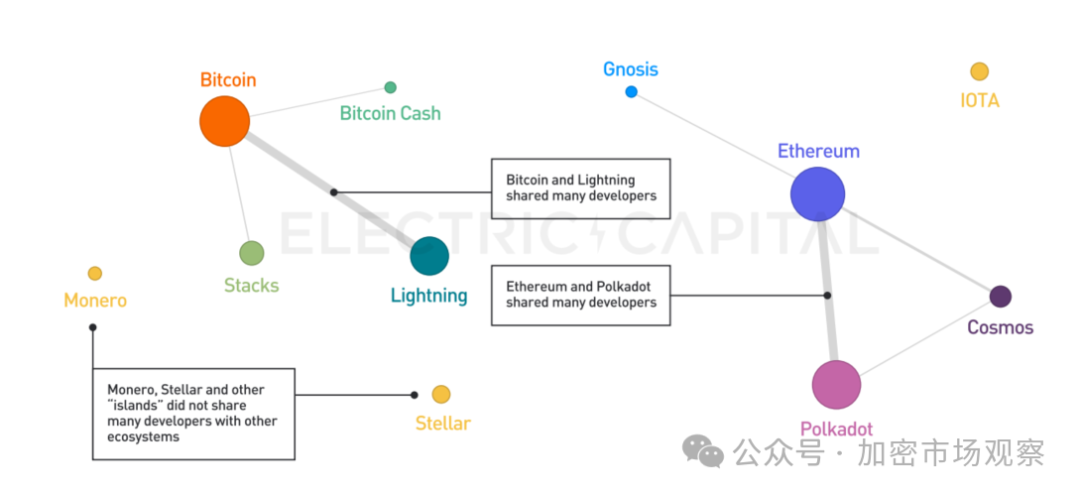

在2018年,加密生态还比较简单:

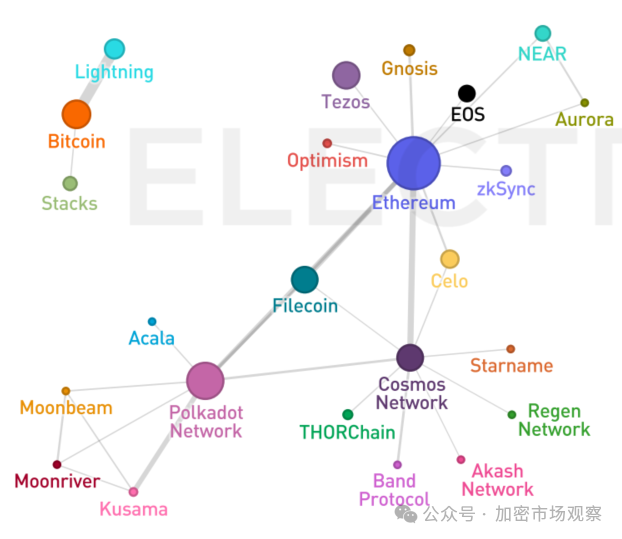

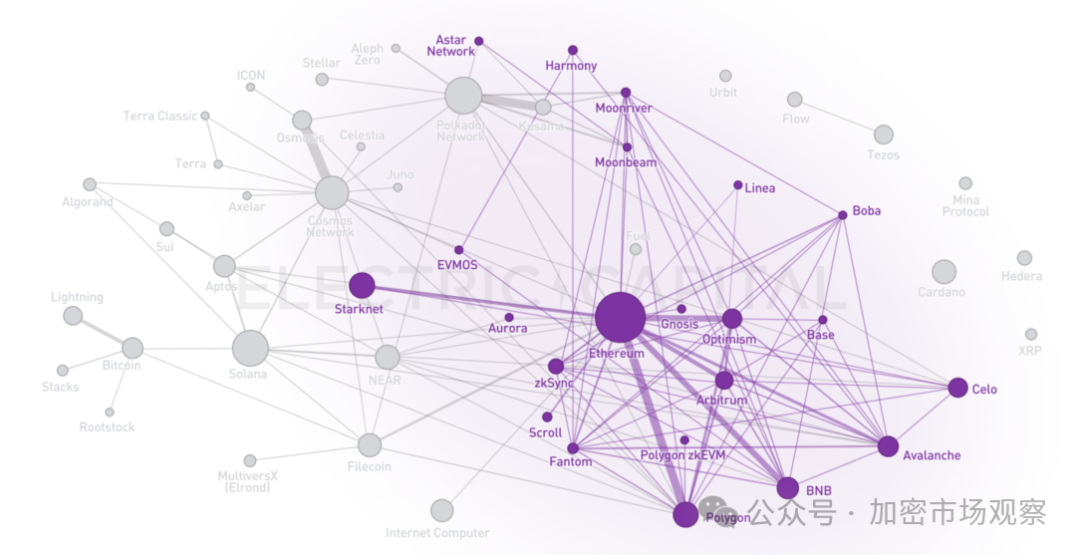

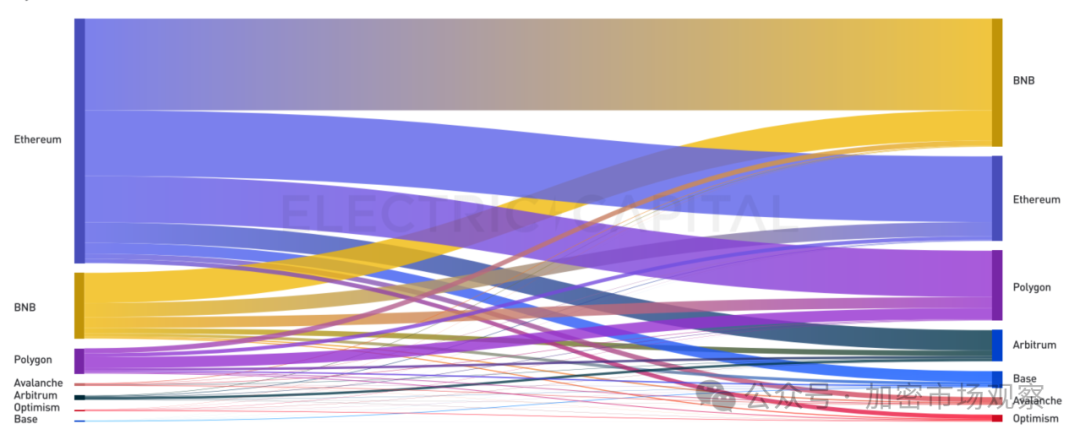

上图圆点大小表示开发者人数,连线的粗细表示跨链开发者人数。

到了2020年,以太坊几乎快要独领风骚:

而在2023年,公链之争似乎又出现新的局面:

看到这幅图已经很难说以太坊一家独大了。

但是在支持EVM的链上,以太坊还是有很大的影响力:

大部分开发还是喜欢EVM环境:

03

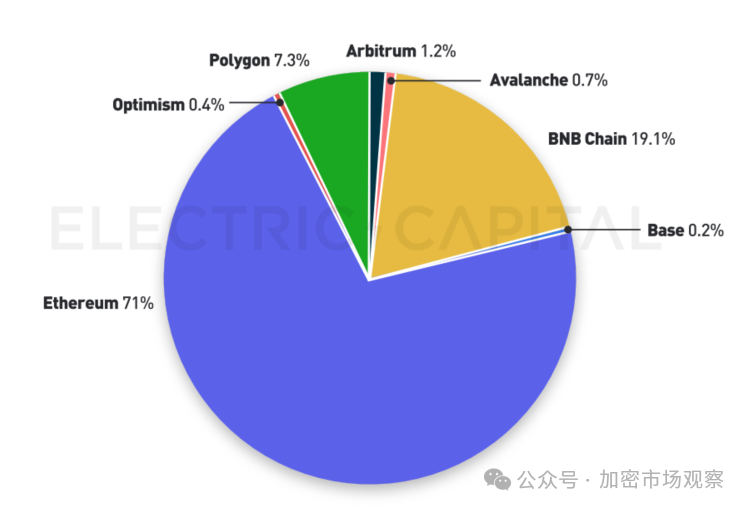

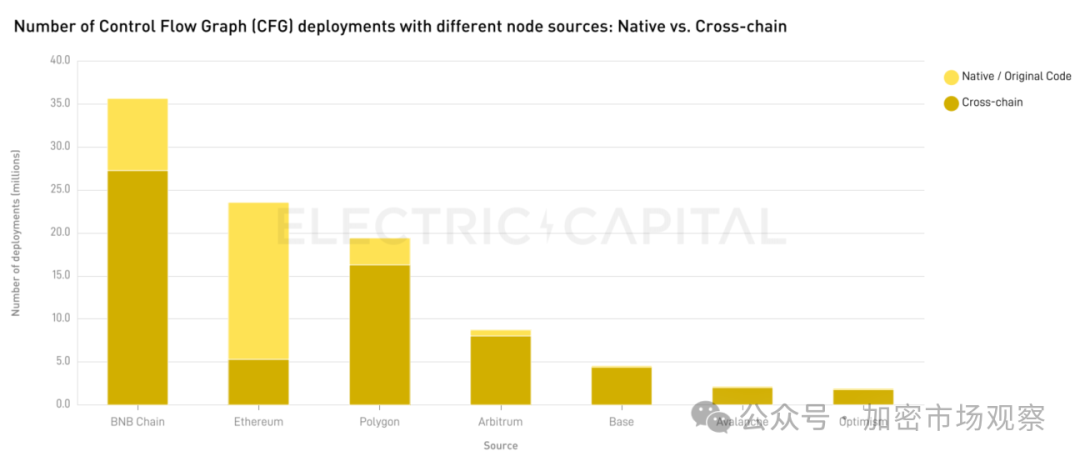

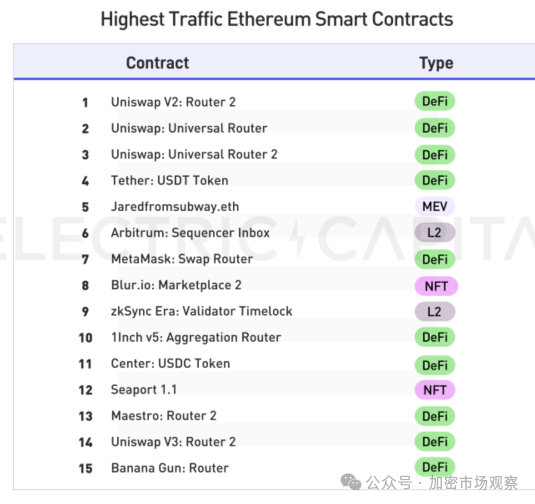

应用层面以太坊还是有统治力

有71%的智能合约代码还是部署在以太坊主网:

币安链已经强势崛起,虽然原生代码不多,但是是各个合约的跨链首选。

基本上可以认为,以太坊发布之后,下一步就是上币安链了:

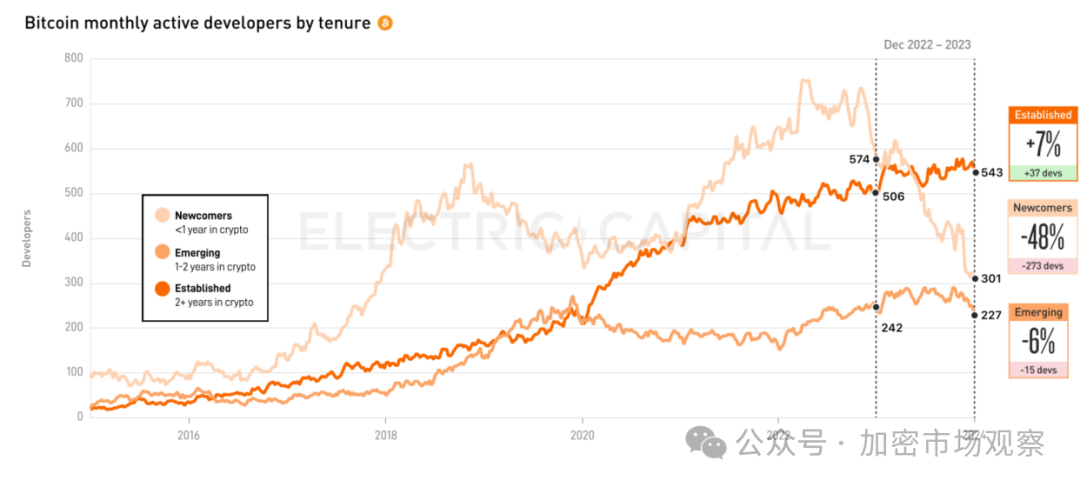

相比较而言,虽然23年比特生态声势很旺,但是开发者并没有涨多少(可能还是要滞后一年吧)

04

比特生态还很稚嫩

虽然很多投资者认为24年是比特生态大年,但貌似很多开发者还没反应过来。

整个23年的Q4,比特链的新增开发者反而在减少。

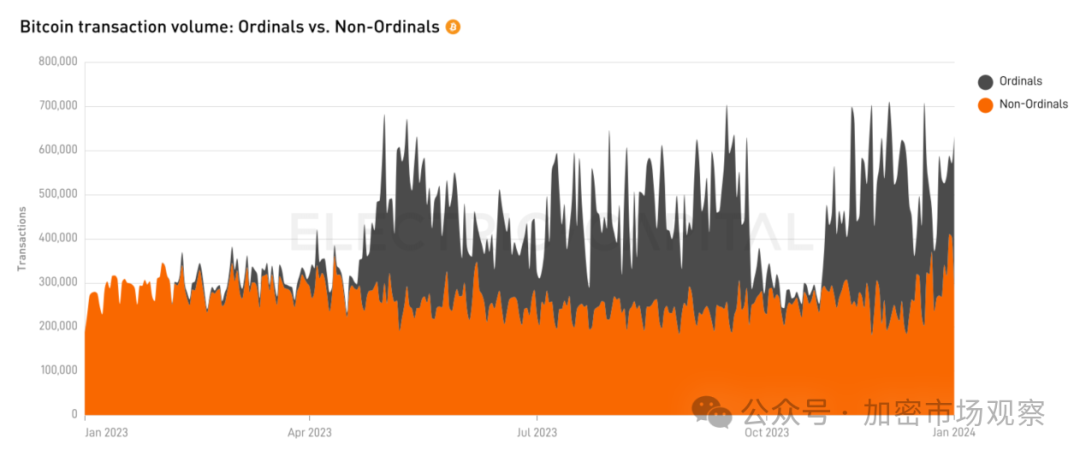

比特生态的新增交易量也主要靠Ordi撑着:

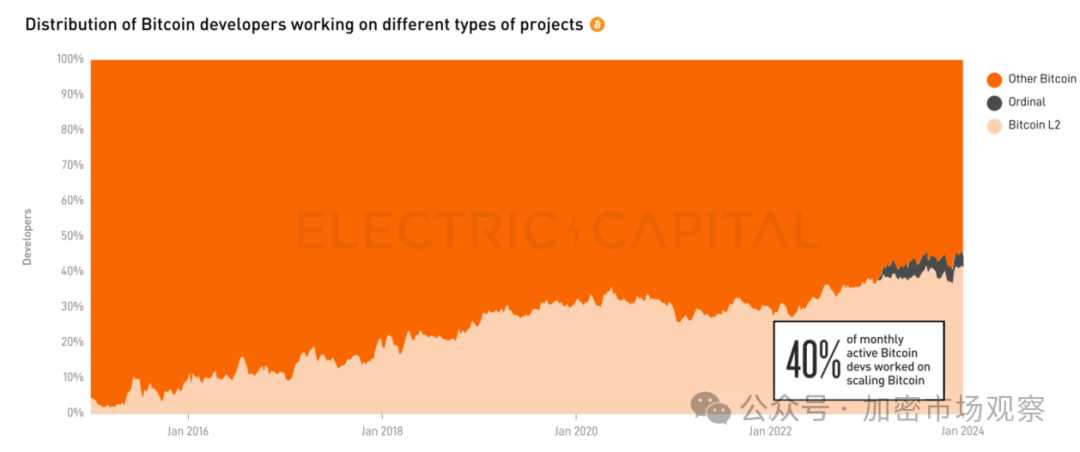

参与比特二层的开发者越来越多,但是Ordi的开发其实很少。

不知道什么时候L2的交易量可以对得起这么多开发者的投入。

05

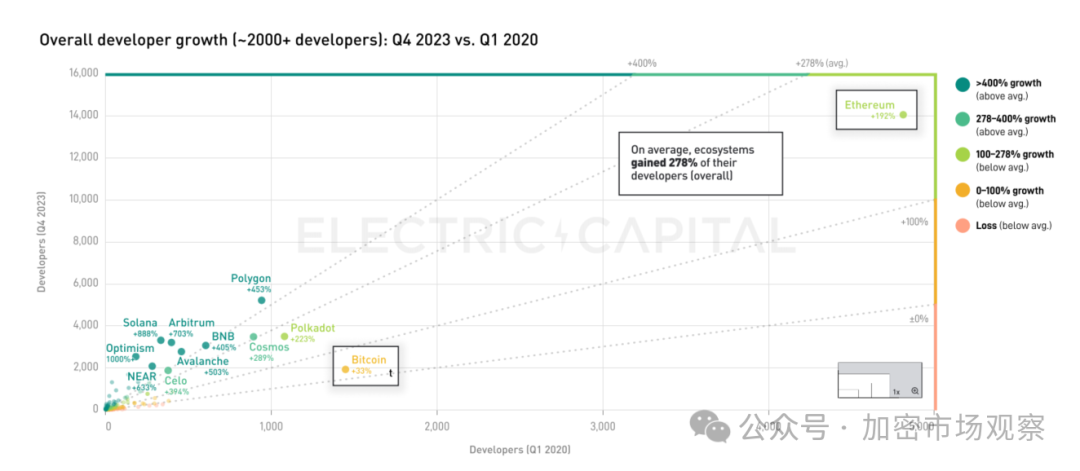

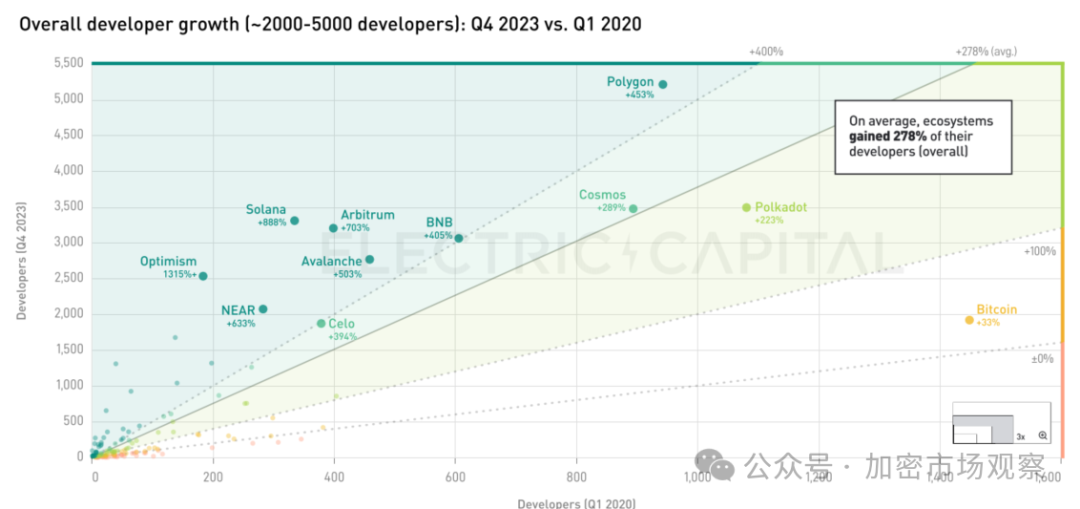

公链新势力正在崛起

从开发人数看,以太坊还是一家独大。

但是其他公链的开发人数增速迅猛。

如果去掉以太坊这样的巨头,中型链的表现是这样的:

整体还是以太坊L2居多,但是Solana/雪崩/币安链可以挤入二线,开发者规模比特链还大。

如果看开发者人数在2000以下的三线项目:

IPFS展现出显著的增长乏力,而ICP死而不僵,开发实力还行。

06

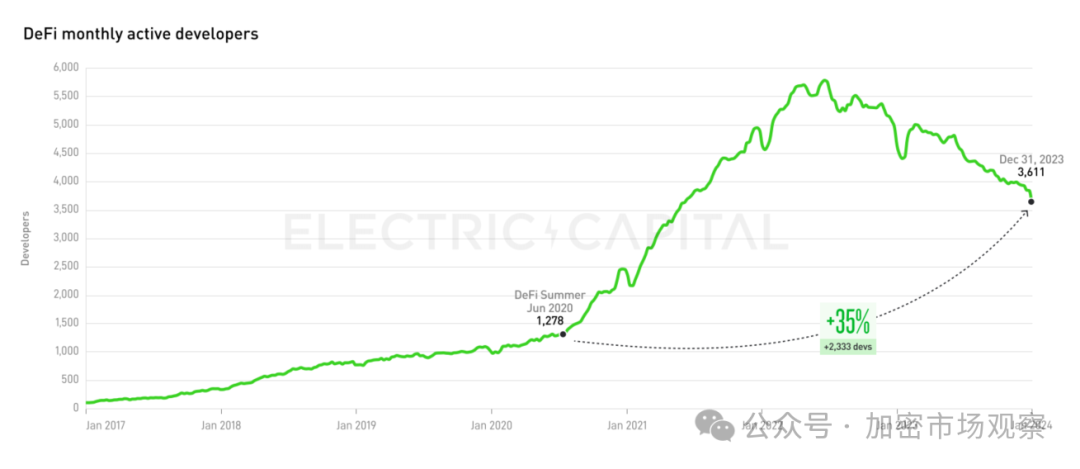

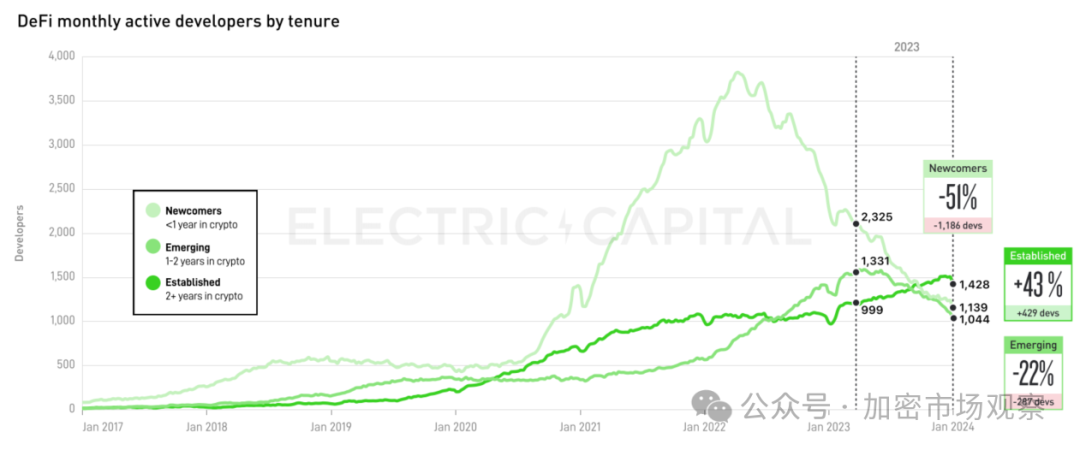

应用场景还是Defi为主

从智能合约的使用量上看,Defi场景可谓一家独大:

自从Defi Summer以来,Defi还是积累了很大开发实力,蓄势待发:

和公链表现一样,新手总是来的快,去的也快。坚持下来的老炮们还是靠谱:

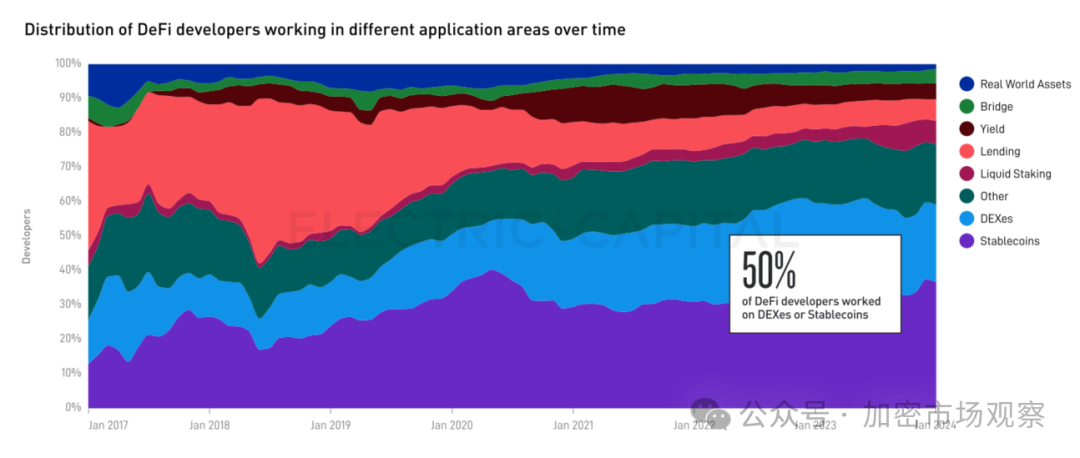

有一半Defi的开发是做交易所和稳定币的:

07

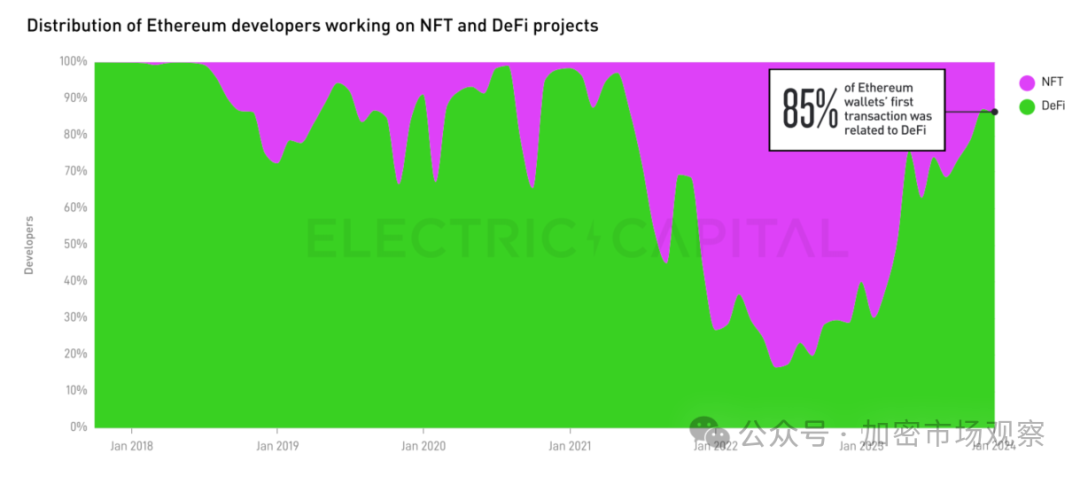

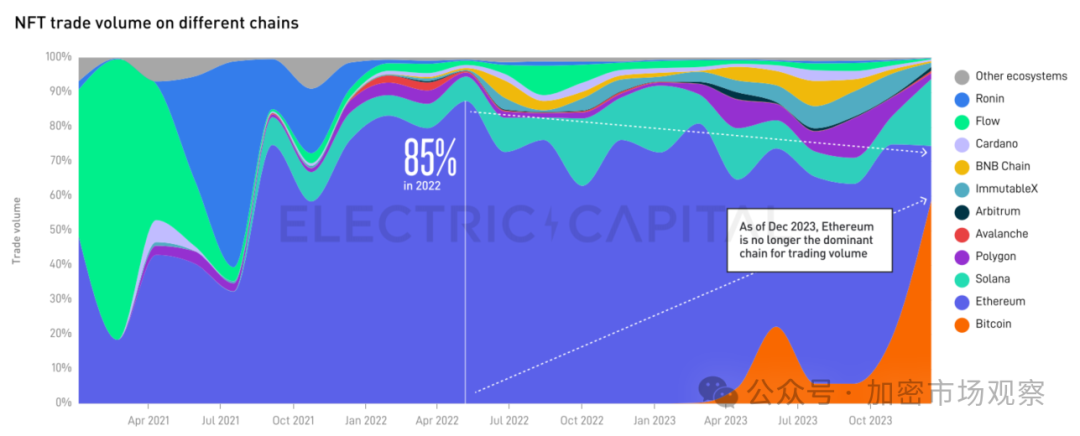

NFT大势已去,靠比特生态撑着

NFT曾经一度占到以太坊智能合约首笔交易流量的80%,但现在只剩15%。

从高位掉下来凉得很快,23年底的起色是靠比特生态的NFT小图片。

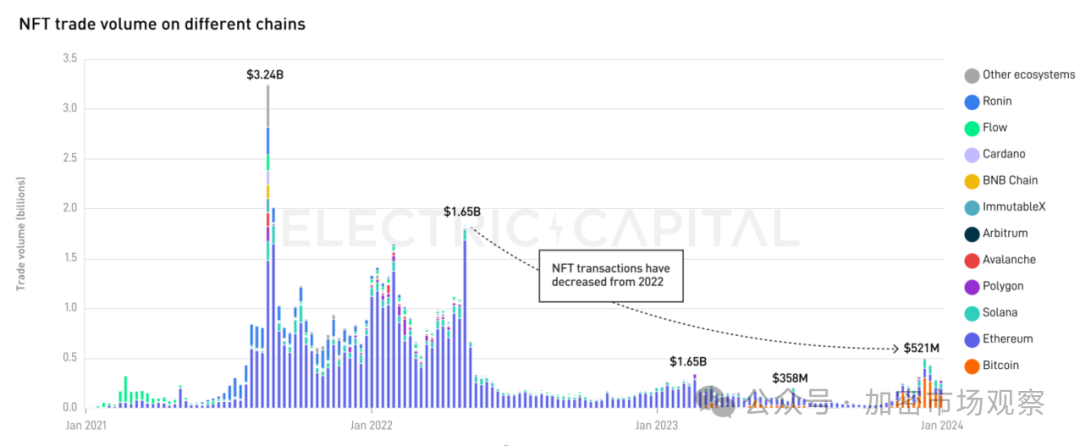

按比例看是这样的,比特生态的NFT已经占据半壁江山:

08

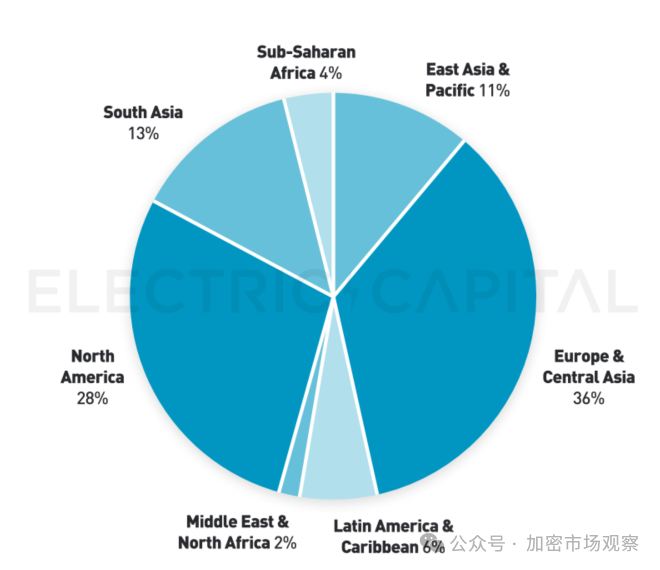

大部分开发在欧美,印度强势崛起

不要以为我们中国开发实力强:

北美和欧洲能占六成多的开发,欧洲最强确实有点意外。

美帝的开发统治力在下降,北美一度占据近半的开发人数,现在掉到30%

印度靠一己之力达到13%的开发规模,比中日韩+东南亚加起来还多。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

WebX 2026 圆满收官,日本市场释放了哪些关键信号?超1.36万人齐聚东京,日本Web3全球影响力持续提升

WebX 2026 圆满收官,日本市场释放了哪些关键信号?超1.36万人齐聚东京,日本Web3全球影响力持续提升亚洲Web3盛会WebX 2026已成功落下帷幕。为期两天的大会于东京王子公园塔酒店举行,吸引了来自全球超90个国家和地区超过13,600名参会者,并同步举办了70多场周边活动,再一次证明了日本作为亚

-

华尔街围猎天才:36 小时,450 亿灰飞烟灭

华尔街围猎天才:36 小时,450 亿灰飞烟灭华尔街接走了AI神童的所有卖盘,避免了再次崩盘。 这是一场华尔街经典围猎。整个过程是这样的——猎物叫Leopold,今年24岁,德国天才。15岁上大学,19岁哥大第一名毕业,后来在OpenAI搞AI安

-

加密概念股每日观察:参议院优先审议其他法案,《Clarity Act》通过概率骤降至 37% 引发机构隐忧

加密概念股每日观察:参议院优先审议其他法案,《Clarity Act》通过概率骤降至 37% 引发机构隐忧议程边缘化与谈判僵局:通过率骤降至 37% 原本被市场寄予厚望、旨在为美国数字资产确立清晰监管边界的《Clarity Act》,正陷入国会立法程序的泥潭。 根据最新的华尔街分析报告与预测市场实时数据,

-

") Bitget UEX 日报|特朗普称哈马斯同意解除武装以色列将撤军;亚马逊绩后大涨9%上调资本支出;微软大涨超15%带动科技反弹 (2026年07月31日)

Bitget UEX 日报|特朗普称哈马斯同意解除武装以色列将撤军;亚马逊绩后大涨9%上调资本支出;微软大涨超15%带动科技反弹 (2026年07月31日)一、热点要闻 美联储动态 沃什关注更广泛通胀指标,近端加息概率受评估花旗经济学家指出,沃什暗示除PCE外,其他通胀指标将发挥更大作用,这可能降低近期加息可能性。6月核心PCE降至3.3%,核心CPI为

-

MEXC Ventures 支持 Alpha Arena 首次登陆亚太地区,亮相 Coinfest Bali

MEXC Ventures 支持 Alpha Arena 首次登陆亚太地区,亮相 Coinfest BaliMEXC Ventures 今日宣布支持全球电竞风格实盘交易赛事 Alpha Arena 拓展至亚太地区。作为此次合作的一部分, MEXC Ventures 将担任 Alpha Arena S03 的

-

早报|前 OpenAI 研究员旗下对冲基金 Situational Awareness 被迫清仓全部公开股票持仓;币安研究:2026 年上半年链上市场普遍收缩,DeFi TVL 下滑 38%

早报|前 OpenAI 研究员旗下对冲基金 Situational Awareness 被迫清仓全部公开股票持仓;币安研究:2026 年上半年链上市场普遍收缩,DeFi TVL 下滑 38%整理:ChainCatcher过去 24 小时发生了哪些重要的事? SEC 主席:若《清晰法案》未获通过,SEC 将自行制定加密规则 ChainCatcher 消息,据 Decrypt 报道,SEC

-

事到如今最对不起家人,币圈高手们在股票市场栽了个跟头

事到如今最对不起家人,币圈高手们在股票市场栽了个跟头作者:Zhou,ChainCatcher“事到如今,最对不起的就是家人”。 最近听到这句话的频率,不亚于两个月前的“你相信光吗”、“你要站在光里,而不是光站在那里”。 简短两句话道出了180°反转的行

-

Castle Labs:六大协议今年赚了 74 亿美元,为何币价还在跌?

Castle Labs:六大协议今年赚了 74 亿美元,为何币价还在跌?作者:Castle Labs 编译:佳欢,ChainCatcher 今年以来,加密协议累计创造了 74.2 亿美元收入。即便交出了如此亮眼的数字,大多数加密代币的价格依然没有反映出协议本身的成功。 原

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 Ronin Network

Ronin Network 币安币

币安币 World Liberty Financial USDv

World Liberty Financial USDv 莱特币

莱特币 艾达币

艾达币 狗狗币

狗狗币 大零币

大零币 Wormhole

Wormhole 比特现金

比特现金 SHIB

SHIB UNI

UNI OKB

OKB AR

AR ICP

ICP DOT

DOT LUNC

LUNC YGG

YGG DYDX

DYDX LPT

LPT ETC

ETC