股票永续合约:Perp DEX 的新战场与竞争格局

CoinW研究院

摘要

股票永续合约正逐步成为链上衍生品市场中最具增长潜力的重要方向之一。该类产品将传统股票(以美股为代表)的价格波动,与永续合约成熟的资金费率、保证金与清算机制相结合,使用户无需实际持有股票、也不受传统交易时段限制,即可获得接近股票价格的合成风险敞口。随着预言机设计、指数定价方法及链上流动性基础设施不断完善,股票永续已从概念阶段走向实际落地,并率先在头部 Perp DEX 上形成规模化交易。

股票永续的出现并非偶然,而是建立在清晰的结构性背景之上。一方面,全球股票市场本身拥有极其庞大的资产基础,截至 2026 年初,全球上市股票总市值已接近 160 万亿美元,其中超过一半来自非美市场;另一方面,永续合约这一交易结构已在加密市场中被充分验证,2025 年全球加密永续合约年交易规模达到 61.7 万亿美元,显著高于现货交易量。这为传统资产被“永续化”提供了成熟的交易范式与现实参照。

在具体落地路径上,股票永续正同时沿着 DEX 与 CEX 两条路线推进。以 Hyperliquid、Aster、Lighter 为代表的头部 Perp DEX,已率先上线原生链上股票永续合约,通过预言机或内部定价机制实现 7×24 小时交易与链上清算,在透明度与可组合性方面具备明显优势。与此同时,部分中心化交易所(如 Bitget)也开始推出基于代币化股票指数构建的 Stock Futures 产品,在中心化体系内引入永续结构、资金费率与保证金机制,其交易体验已在功能层面高度接近股票永续,但仍受限于 5×24 小时交易制度及中心化清算架构。

从更宏观的视角看,股票永续反映的是现实世界资产(RWA)与链上衍生品体系的加速融合,推动加密交易市场从以加密原生资产为核心,逐步迈向“全资产永续化”的交易范式。在这一进程中,Perp DEX 有望演化为覆盖资产类型更广、具备更强全球属性的综合交易入口;而主流 CEX 受制于持牌要求与日益严格的证券监管框架,在可预见的未来仍难以大规模上线此类产品,这在客观上进一步强化了 Perp DEX 在股票永续赛道中的先发优势。

当前,股票永续面临的最大不确定性仍来自监管层面。尽管全球范围内尚未形成针对股票永续合约的明确监管规则,但监管机构普遍对与股票价格高度相关的链上产品保持审慎态度,往往倾向将其纳入证券衍生品或差价合约(CFD)等监管范畴。即便股票永续并不涉及股票托管或真实股权交割,由于其锚定标的为传统证券资产,潜在合规风险依然不容忽视。未来监管重点或将更多聚焦于前端运营主体、价格指数与预言机数据来源,以及与支付或技术服务相关的中心化环节,并同步强化对 KYC、杠杆上限、地域限制与风险披露的要求。

股票永续正处于高速扩展与监管不确定性并存的关键阶段。一方面,它为链上衍生品市场打开了一个建立在数十万亿美元股票资产池之上的潜在增长空间;另一方面,其长期发展仍取决于能否在产品创新效率、风险控制能力与合规路径之间取得平衡。那些率先完成这一平衡的协议与平台,更有可能在未来全球化的链上及类链上交易体系中占据核心位置。

本文将系统性分析股票永续合约的底层运行机制与产品结构,重点涵盖价格形成机制(预言机设计)、合成资产构建方式、清算与风控体系、资金费率与杠杆模型,并结合代表性头部项目,对当前市场格局、潜在风险及未来发展趋势进行深入分析与展望。

目录

摘要

1.股票永续合约是什么

2.增长驱动与研究价值

3.股票永续合约的底层机制

3.1 价格来源(Oracle)

3.2 合成资产铸造

3.3 清算机制

3.4 杠杆机制

4.市场格局

4.1 Hyperliquid的股票永续

4.2 Aster: Simple vs. Pro模式

4.3 Lighter的股票永续

4.4 ApeX的股票永续

4.5 多入口集成正在拓展股票永续的流量边界

4.6 头部CEX的股票永续

4.7 市场格局对比分析

4.8 传统金融基础设施上链或将重塑股票永续的长期逻辑

5.风险与监管

5.1 监管现状与潜在合规风险

5.2 其他潜在风险

6.趋势与展望

6.1 股票永续的市场规模与潜在空间

6.2 趋势和展望

参考

1.股票永续合约是什么

在链上出现的“股票永续合约”,本质是一种跟随美股价格波动的合成衍生品。它让用户可以7X24小时交易苹果、特斯拉、英伟达等股票的走势,但你不会真正拥有这些公司的股份,没有分红、没有投票权,也不会出现在股东名册里。它更像“美股价格指数的下注”,而不是股票本身。它的价格通过预言机与美股行情同步,你可以买涨、买跌,也能加杠杆。但你和传统股票投资者之间最大的区别是:你并不持有任何股票,只是在交易价格波动。

为了更好的理解股票永续合约,我们需要将它和RWA股票代币区分开来。RWA股票代币是在现实世界中由托管机构实际持有对应股票,再在链上发行锚定资产的代币化产品,代表了真实的股权关系,包括分红、投票权甚至监管上的证券属性。相比之下,股票永续合约既不对应真实持仓,也不提供任何权益,其唯一目的就是让用户可以更便捷、更直接地在链上参与美股价格波动。因此,在用途、合规框架和风险属性上,两者处于完全不同的赛道。

股票永续合约的定位十分明确:它不是“链上的美股”,而是“链上的美股行情交易工具”。对希望在全球范围内以更低门槛、更高效率参与美股市场的用户而言,这类产品提供了一种全新的入口方式;而对 DeFi 协议来说,它也代表着将传统金融衍生品进一步链上化的潜在趋势。

2.增长驱动与研究价值

股票永续之所以成为 2025 年最值得关注的新赛道之一,是因为它正处在叙事、需求与技术三条曲线同时向上的加速窗口。过去两年,Perp DEX 之间的竞争已经把 BTC、ETH、主流代币甚至 MEME 永续卷到高度同质化,市场急需一个能真正拉开差距的新资产类别。而“股票永续”恰好在这个时间点浮出水面,成为少数既有新意,又有明确增量需求的品类。

它的崛起首先来自用户侧的真实需求。全球用户早就想方便地交易美股,但传统金融渠道门槛太高:开户繁琐、跨境资金流麻烦、监管流程冗长、美股交易本身也长期受限于固定交易时段。这些体验与加密用户“随时做多做空、用稳定币结算”的习惯格格不入。链上股票永续合约由此提供了一条不同于传统证券体系的风险交易路径。在美股现货休市阶段,合约价格不再锚定于真实的现货成交,但在具备外部价格参考(如相关期货、指数或合成价格)与基本流动性的前提下,仍可能基于全球交易者的供需关系和市场预期继续波动;与此同时,资金费率与标记价格等机制依然运行,使价格在长期上向市场对该股票风险敞口的共识定价收敛。是否允许在休市阶段继续开新仓,并非由美股是否开市决定,而更多取决于平台自身的风控设计,现实中往往会通过限制杠杆、仓位规模或仅开放部分交易权限来平衡定价连续性与风险控制。在交易层面,这类产品突破了固定交易时段的限制,使用户能够以近似 7×24 小时的方式对美股资产的风险敞口进行管理与对冲。用户只需使用稳定币,即可随时做多或做空 TSLA、NVDA 等美股标的,无需 KYC、无需券商账户,交易门槛被显著降低。对大量加密用户而言,这是首次在不依赖传统金融体系的前提下,持续参与并定价美股相关风险,长期被压抑的需求由此得到释放。

当然,需求存在并不足以让新品类自然爆发,供给侧是否成熟同样关键。2025 年的行业环境恰恰补齐了这些条件。叙事端,RWA 政策空间开始松动,与现实世界资产挂钩的链上产品逐渐从“敏感”变为“可讨论”。技术端,预言机成本下降、精度提升,使协议能更轻松地追踪 AAPL、TSLA 等美股实时价格。基础设施端,高性能链普及(Solana、BNB Chain、Hyperliquid 自研链),让链上交易体验从“能用”升级到“接近 CEX 的丝滑”。供需两侧同时成熟,使股票永续成为 Perp DEX 的一个差异化突破口。

更重要的是,这一赛道同时踩中了 2025 年最强的两条主线叙事:RWA × 链上衍生品。RWA 让市场开始重新思考现实资产如何走向链上;链上衍生品则是 2025 年交易量增长最快的板块。股票永续正处于两条叙事的交叉点:既有“链上版美股交易”的直观吸引力,又具备永续合约的高频、杠杆、做空做多等属性,自然成为机构、散户和协议共同关注的焦点。

从实际落地成熟度来看,股票永续合约并非停留在概念层面。以 Aster、Hyperliquid(Trade.xyz)、Lighter、ApeX 等平台为代表,这些头部 Perp DEX 已率先上线 AAPL、TSLA、NVDA 等主流美股标的,并在实际交易中验证了该类产品对用户活跃度与交易量的拉动作用。相关案例表明,股票永续并非单纯的叙事创新,而是一类已经具备规模化交易能力、能够在现实市场中跑通的衍生品形态。

最后,它的监管位置也让这一赛道更具研究价值。股票永续不对应真实股票权益,却又紧密跟随美股价格,因此不可避免地引发“是否属于未注册证券衍生品”的讨论。协议如何在监管框架下设计可持续的合成资产模型、如何避开证券属性、如何解释风险敞口,都可能在未来一年成为与 USDT、RWA 同级别的热点议题。

综上,股票永续合约正处于叙事强、需求强、技术成熟、监管可讨论的交汇点,是 2026 年链上金融中最具想象力、也最值得深入研究的赛道之一。

3.股票永续合约的底层机制

要理解股票永续合约如何在链上运行,离不开几个核心模块:价格来源(oracle)、合成资产的铸造与配对逻辑、清算机制、杠杆与风险控制。

3.1 价格来源(Oracle)

对于股票永续合约来说,Oracle 就像它的“眼睛”,负责把现实世界美股的价格搬到链上。由于协议本身并不能直接访问纳斯达克或纽交所,因此 Oracle 的质量几乎决定了整个产品的安全性:价格必须真实、更新要足够快、不能被操纵,还要与现实世界的交易规则保持一致(例如停牌、闭市时间等)。因此,股票永续合约对 Oracle 的要求比传统的加密永续更苛刻。

3.1.1 常见的Oracle方案

当前行业常使用的方案比如 Pyth Network、Switchboard、Chainlink等,以及极少数协议的自研 Oracle。它们分别从不同方向解决“如何让链上安全地看到美股价格”这一难题。以 Pyth 为例,它与众多做市商、交易所、金融机构直接合作,由这些机构把自己的一手行情直接发布到链上。价格不是从公开网站抓取的二手数据,而是来自真实交易环境的专业报价,再经过多家机构的聚合校验,因此更不容易被单点操纵。更重要的是,Pyth 会同步现实世界的交易时段,美股闭市之后不会推送“虚构行情”,协议也可以据此启用更严格的夜间风险规则,例如提高保证金或限制新开仓,让链上流程尽量贴近现实市场。

Switchboard 提供了另一种思路:让协议拥有“可定制的行情系统”。协议方可以灵活设置价格源、聚合方式、更新频率,甚至可以根据不同时间段切换策略,例如白天采用高频更新、晚上启用低频或 TWAP,以契合美股的市场结构。对于希望在模型中加入“停牌逻辑”“极端行情过滤”“事件触发更新”的平台来说,这种高度可编程的 Oracle 能提供更细粒度的控制。

Chainlink 是更偏稳健型的 oracle 路径。其价格源通常来自多家受信任的数据提供商与交易基础设施,通过去中心化节点网络进行聚合与加权,更强调抗操纵性、连续性与可验证性。在股票永续合约场景中,Chainlink 往往被用于标记价格、结算价格或风控参考价,而非高频撮合定价本身。即便在美股休市阶段,Chainlink 也不会简单生成虚构成交价,而是基于可验证的参考源与更新规则,向协议传递更偏“风险锚定”的价格信号,帮助系统维持清算与保证金机制的稳定运行。Chainlink 现阶段已被应用于部分链上股票永续合约的 oracle 方案中,比如 BitMEX 的 Equity Perps。Chainlink 的 Price Feeds 和 Data Streams 为链上衍生品提供了重要的定价输入,但在行业中也会与其他 oracle(如 Pyth)一起协同使用。

在股票永续赛道中,选择自研定价与 Oracle 体系的协议并不多,Hyperliquid 是最具代表性的案例。其做法并非简单调用第三方 Oracle,而是通过接入多源外部行情、结合自身撮合与流动性数据,在链下构建价格指数与风控判断体系,并将经多重校验后的结果推送至链上,作为标记价格、清算触发与资金费率计算的核心依据。这种高度一体化的设计,使平台能够对价格延迟、极端行情、停牌或异常波动等情况进行更精细化的处理,并在清算逻辑与风险过滤模型上保持更高的可控性。但相应地,自研 Oracle 也意味着更高的系统复杂度与运营成本。协议需要自行承担行情数据质量、系统稳定性与安全性维护的责任,同时在涉及传统股票价格锚定时,还需面对更高的合规与责任边界要求。因此,这一路径对技术能力、资金实力与风控经验均提出了更高门槛,目前仅有 Hyperliquid 等极少数头部协议具备长期实施与持续优化该模式的能力。

3.1.2 Oracle解决的核心问题

尽管 Oracle 来源不同,但它们最终都在努力解决同样的几类核心风险。首先是“数据操纵”,尤其是美股价格属于高流动性资产,一旦链上版本的价格显著偏离真实市场,就可能导致大面积清算。多源聚合、异常值过滤、签名验证等机制能够让价格更稳健,不至于被单点操纵拉爆。其次是“延迟与更新频率”,股票永续往往伴随高杠杆与实时清算,需要亚秒级价格推送;像 Pyth 这样强调高频更新的方案基本解决了这一痛点,而 Switchboard 和自研 Oracle 则通过事件触发机制确保关键时刻能获得最新行情。

美股闭市、盘后交易与停牌处理是另一个独特挑战。现实世界的股票每天仅有有限交易时间,而链上是 24 小时运行的。为了避免在美股闭市后出现“凭空生成”的虚假价格,主流预言机会通过市场时段识别来约束数据质量。例如,Pyth 会为每条价格馈送附带实时的市场开闭市标记,让协议在闭市期间自动切换到更保守、波动更低的参数;Switchboard 则允许平台设定自定义时段逻辑,在盘后交易量极低时主动降低权重或限制价格更新频率。这样,当现实市场缺乏真实成交时,链上不会因为偶发报价或恶意更新而引发清算风险。

当遇到停牌股票时,情况就更敏感了。因为停牌意味着价格在现实市场中完全冻结,任何链上推演出的价格波动都可能是失真甚至操纵。为此,大多数交易协议会在预言机反馈“停牌状态”后,立即暂停新增仓位,或直接将价格机制切换到更稳健的 TWAP(时间加权平均价)模式,确保不会因为单个异常数据点触发清算。更重要的是,这些机制都能确保用户即便在美股闭市期间仍能继续交易,但风险系统会自动进入“夜间保护模式”:价格更新更谨慎、清算门槛略微拉高、资金费率缓冲更宽。这种设计既保留了 Web3 交易 24/7 的优势,又不会脱离现实市场的锚点。

极端行情(如 CPI 公布、财报闪崩)同样考验 Oracle 稳定性。主流方案普遍采用跨源校验、TWAP 缓冲、以及价格偏差保护来避免“闪崩价”直接传递到链上价格。得益于这些设计,股票永续的 Oracle 已经能做到在高速、低延迟的同时保证风险可控,让链上追踪现实世界价格成为可能。

Oracle 之所以能成为推动股票永续在 2025 年爆发的关键底层力量,是因为行业终于构建起一套“既懂链上节奏、又尊重现实市场规律”的行情基础设施。解决了价格来源、交易时段处理、抗操纵、高频更新等一系列现实难题,使得链上协议能够稳定、准确、低延迟地获取美股价格。也正是这一点,支撑了股票永续合约的安全清算、高杠杆、低滑点和全天候交易体验,构成其得以规模化扩张的底层基础。

3.2 合成资产铸造

链上股票永续合约的核心,并不是将真实股票本身搬到链上,而是将其价格风险抽象为一套可在智能合约中结算的合成风险敞口。由于现实中的股票资产无法直接被链上合约托管或清算,协议通常会基于预言机提供的股票价格数据,在链上构建一个与标的资产价格联动的虚拟合约体系。在这一机制下,合约本身并不代表任何真实股票持仓,而是一种纯粹的价格跟踪工具:用户通过存入稳定币作为保证金,获得对特定股票或指数价格波动的多空敞口,其盈亏完全由合约价格与结算规则决定。无论协议采用资金池、订单簿,还是由专业做市商提供流动性的混合架构,其底层逻辑都是一致的:通过智能合约“合成”出可交易的股票风险,而非铸造或托管真实资产。因此,链上股票永续合约让用户无需直接买入或持有美股,也无需接入传统券商与结算体系,便可在链上获得与苹果、特斯拉或纳指 ETF 等资产高度相关的收益与风险敞口。

为了维持价格和交易结构的稳定,多头与空头的平衡变得极为重要。如果某一时刻市场情绪导致多头需求远强于空头,资金池便需要承担更高风险,系统也更容易出现偏离。为了解决这种失衡压力,协议通常会引入自动调节机制:当某一方向的仓位过度堆积时,资金池会通过资金费率、风险参数或折价系数,引导新进用户自然向另一侧流动。最终的目标不是锁死平衡,而是让多空力量始终围绕可控区间波动,使资金池能以相对稳定的 Delta 中性姿态提供流动性。

资金费率(funding rate)则是链上永续的重要节拍器,它既调节市场情绪,又是风险管理工具。当多头需求极强时,资金费率会上升,促使多头用户向空头或资金池支付费用;反之亦然。与加密原生永续不同,股票永续的资金费率需要同时考虑美股本身的隔夜成本、现实市场的交易节奏以及链上仓位结构,因此往往呈现更强的周期性。例如,在美股闭市期间,如果预言机价格波动减弱,而链上仓位持续偏向一侧,协议可能放缓资金费率更新,避免因“假波动”造成不必要的费用偏移。

3.3 清算机制

在股票永续中,清算机制比传统加密永续更加复杂,因为它同时叠加了两种完全不同的波动来源:一边是美股本身的价格波动,另一边是加密市场 7×24 小时的剧烈波动。当 TSLA、NVDA 等美股在现实世界已经闭市、价格静止不动时,链上的 BTC、SOL 却可能在深夜连续拉升或暴跌,导致用户抵押品价值瞬间缩水,使得股票永续仓位看起来“风险被放大”。也正是因为这种跨市场波动差异,股票永续的清算引擎必须比普通 perp 更敏感、更智能。

主流链上股票永续协议的做法,是引入一套跨资产风险引擎,对用户的整体仓位风险进行统一评估,而不是仅针对某一支股票永续进行孤立监控。该系统会根据外部市场状态动态调整风险容忍度,以避免链上合约在现实市场变化时出现滞后反应。例如,在美股闭市、现货价格不再持续成交的阶段,协议通常不会直接冻结用户已建立的多空仓位,而是自动切换到一套更为保守的风险参数:维持保证金率上调、允许的最大杠杆下降,清算阈值也相应提前触发。用户原有仓位仍然有效,但系统对风险的缓冲空间被显著压缩,高杠杆仓位将更接近清算线。

对用户而言,这种规则切换并不必然导致仓位被立即强平,但可能带来额外的保证金需求。若仓位原本留有充足安全垫,风险参数调整后仍处于可接受区间,则无需任何操作;但若仓位在闭市前已接近风险边界,则可能需要补充保证金,甚至在价格尚未发生明显波动的情况下提前触发清算。

这种设计的目的,并非放大波动,而是防止在外部市场无法即时对冲的时段,链上系统承担过高的尾部风险。一旦美股重新开盘、真实价格发现机制恢复,风险引擎会相应放松约束,保证金要求、杠杆上限和清算参数逐步回归正常水平。通过这种动态切换机制,链上股票永续协议在不强行干预用户持仓的前提下,尽量使链上的风险管理逻辑与现实金融市场保持一致,降低因交易时段错配而引发的系统性风险。

跨资产清算的核心,是一套以“统一保证金 多资产风险权重”为基础的风险评估框架。在理论层面,该框架允许协议同时评估来自不同资产类别的风险敞口,例如股票永续与加密永续的组合风险,并根据各资产的波动率、相关性与流动性差异设定不同的风险权重。但在当前多数链上股票永续协议中,出于风控安全与实现复杂度的考虑,用户可使用的保证金资产仍以 USDC 等稳定币为主,甚至是唯一选择。

所谓“多资产保证金”更多体现为风险引擎在仓位评估层面的设计能力,而非已经全面开放的用户功能。在此基础上,系统会对用户在股票永续与加密永续上的多空仓位进行统一评估:当加密市场率先出现剧烈波动,而美股又暂时处于休市、价格冻结状态时,风险引擎会优先从保证金安全性与整体仓位暴露出发,必要时触发部分或全额清算,以避免单一市场的极端波动通过统一保证金机制击穿整个账户。

股票永续的清算机制更像是“双时区、双市场之间的风险翻译器”。它既要理解美股的节奏,也要适应加密市场的 24 小时波动;既要保证不会因为闭市造成清算延迟,也要防止因过度敏感导致用户被频繁扫掉仓位。

3.4 杠杆机制

在杠杆机制上,股票永续合约呈现出一种非常鲜明的产品特征:用户想要极高杠杆,协议却必须非常克制地给各头部 perp DEX 在比特币、以太坊等加密资产上开放几十倍甚至上百倍杠杆,但一旦涉及股票永续,普遍都会把上限控制在 5 倍到 25 倍之间。股票价格锚定现实世界资产,受交易时段、跨市场波动、盘前盘后预期变化等因素影响更大,协议必须留下更充足的风险缓冲。

Aster 的Simple模式最高支持 1001× 杠杆,引发市场热议,但是目前也只针对加密资产的永续合约,该模式下的股票应许最高仅支持25x杠杆,远低于加密资产永续。在股票永续中,即使界面上写着最高 20× 或 25×,这也并不意味着用户能在任何时刻用上这么高的倍数。风险引擎会根据市场情况实时收紧杠杆,美股闭市时,因信息不连续导致跳空风险更大,协议会自动提高保证金;重大事件前后波动加剧,杠杆上限也会被进一步压缩。这意味着股票永续的杠杆本质上是一套“严格风控下的动态杠杆”,其目的是在保持交易体验的同时最大程度避免系统性风险。

监管层面对高杠杆一直持审慎态度,而股票永续与美股价格高度关联,更容易被视为接近证券衍生品的产品形态。因此,行业整体倾向于在杠杆上保持克制。这不仅是为了避开“过度投机”的灰色地带,也是在主动降低未来可能面临的监管压力。因此,股票永续的杠杆设计走的是一条稳健路线:在表面上保留一定灵活度,让用户能够方便开仓,但在底层通过风险模块严格约束实际风险暴露。它既试图延续加密市场“轻量、顺滑”的交易体验,又必须解决股票这一资产类别天然存在的结构性风险。

4.市场格局

4.1 Hyperliquid的股票永续

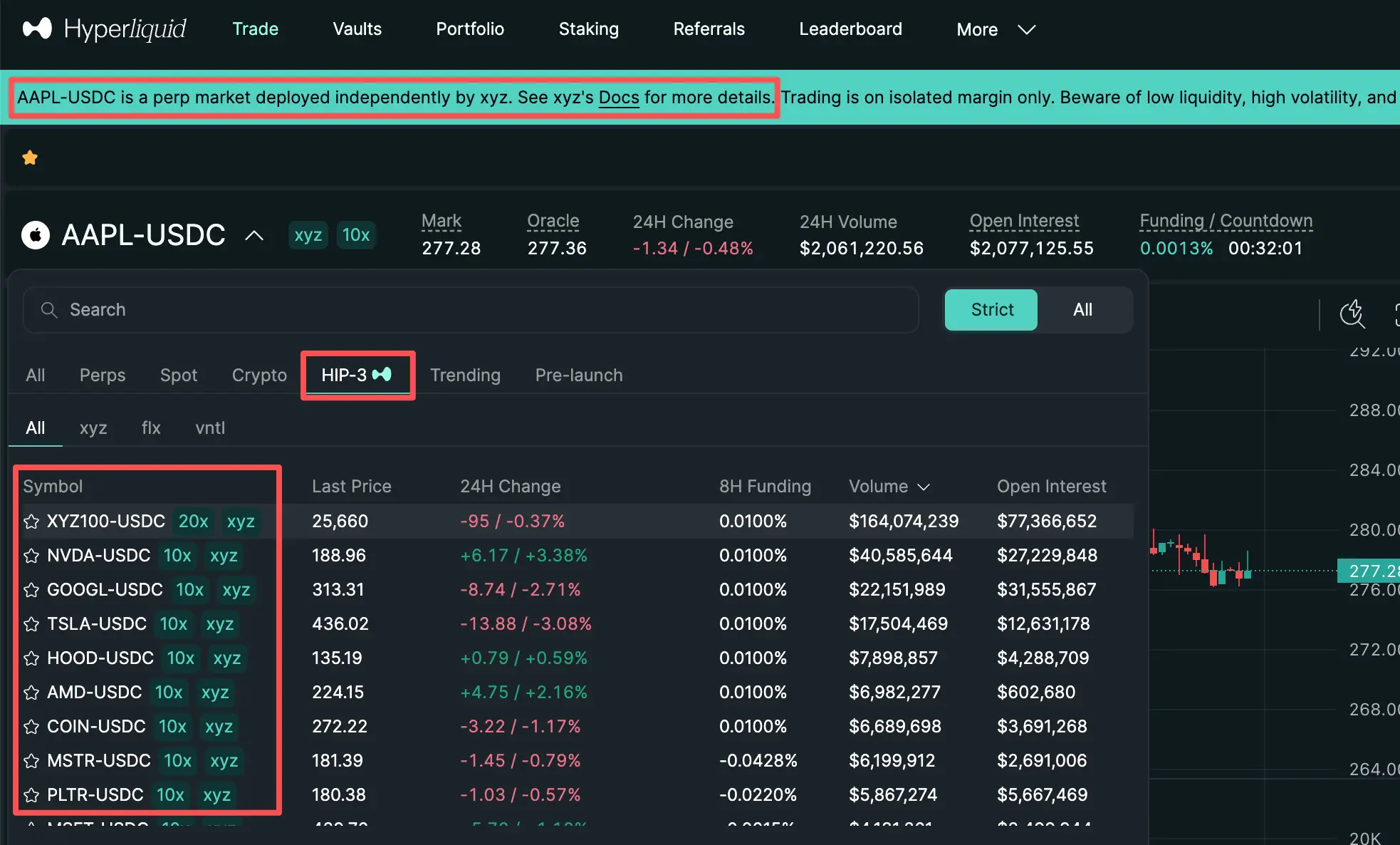

在链上股票永续赛道中,Hyperliquid 是当前扩张速度最快、生态化程度最高的基础设施之一。需要强调的是,Hyperliquid 并非直接以官方合约的形式独立推出股票永续,而是通过 HIP-3(Hyperliquid Improvement Proposal-3)框架,引入第三方 Builder 在其底层交易系统之上部署股票永续产品。

目前,Hyperliquid 生态中的股票永续主要由 Trade.xyz、Flx(Felix-deployed Perps)和 Vntl(Ventuals,Builder-deployed Perps) 等项目提供,其中 Trade.xyz 是当前最核心、交易量与产品成熟度最高的股票永续来源。Trade.xyz 基于 Hyperliquid 的 HIP-3 协议构建,直接运行在 Hyperliquid 自研链、撮合引擎与订单簿系统之上,使 Hyperliquid 在原生支持加密资产永续的基础上,进一步拓展至股票、股指等非加密资产类别。在产品层面,Hyperliquid 主站已设置股票永续相关入口,并将用户导流至 Trade.xyz 等 Builder 提供的市场,这也表明股票永续已成为 Hyperliquid 生态中的战略级扩展方向,而非边缘实验性产品。

Figure 1. Hyperliquid stocks perp page. Source: https://app.hyperliquid.xyz/trade

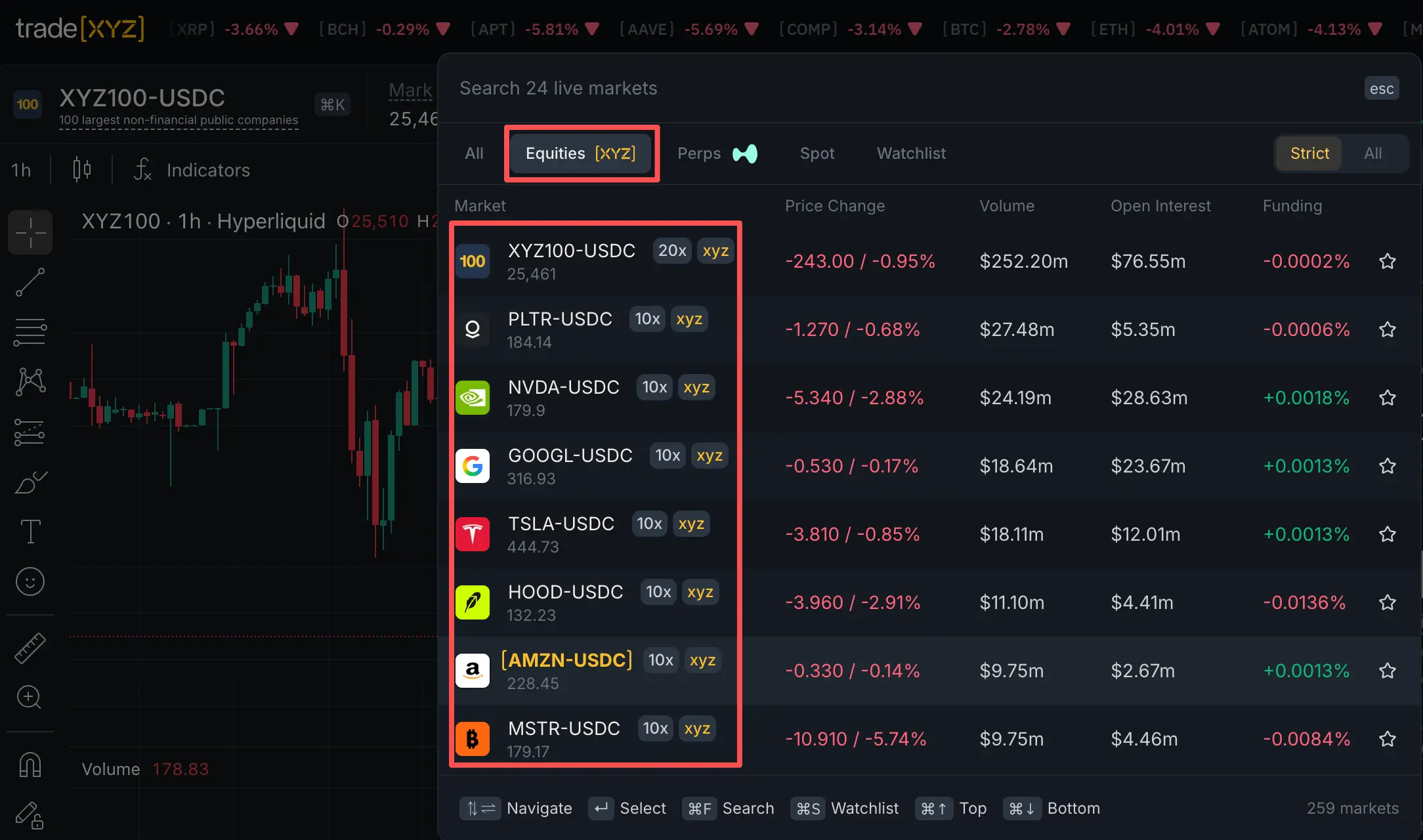

4.1.1 Hyperliquid 股票永续的核心实现:Trade.xyz

在定价机制上,Trade.xyz 针对股票资产非 24/7 交易的特性,自行引入外部专业股票行情源,并结合内部连续定价机制,支持股票永续的全天候交易体验。在美股正常开盘期间,Trade.xyz 会参考 Pyth Network 等专业预言机提供的股票行情,使链上永续价格尽量贴近真实股票市场的交易价格;而在夜间、周末及节假日等美股休市阶段,外部行情不再更新,系统则以上一次有效的参考价格为基础,结合链上订单簿的供需情况,并通过 EMA(指数加权移动平均)等平滑算法生成内部参考价,以保证价格的连续性与市场的可交易性,同时避免脱离现实市场的虚构行情。

在风险控制层面,Trade.xyz 的股票永续采用了稳健的标记价格(Mark Price)机制。标记价格并非单一价格源,而是综合外部行情参考价、其 EMA 平滑值以及订单簿中反映的市场价格,并在限定范围内取相对稳健的中间值作为清算与保证金计算的依据。这种多源标记价设计有助于过滤短时异常波动,降低因流动性不足或价格瞬时偏移导致的误清算风险,尤其适合高杠杆的永续合约场景。

在资金费率方面,Trade.xyz 的股票永续沿用标准的永续合约资金费率模型,通过多空双方的周期性资金交换,引导合约价格在连续交易环境下围绕标的资产的参考价值波动,避免长期偏离。清算体系则围绕标记价格触发,当保证金低于维持保证金水平时仓位会被自动清算;若遇到极端行情、清算无法完全覆盖损失,则进一步启用 ADL(自动减仓)机制,以确保系统整体的无坏账运行。

用户在通过 Hyperliquid 平台交易 Trade.xyz 的股票永续资产标的时,全部以美元作为计价标准,并采用 USDC 作为保证金与盈亏结算资产。这一设计与中心化交易所的美股永续体验高度一致,也降低了传统用户进入链上永续市场的门槛。依托自研链的高性能、订单薄撮合的高流动性、多源定价的稳定性以及完整的风险控制体系,Hyperliquid 已成为当前链上股票永续中最具系统化能力的项目之一,也在快速拉开与同类产品的差距。

Figure 2. Trasw[xyz] stock perps. Source: https://app.trade.xyz/trade?market=XYZ100

4.1.2 市场表现

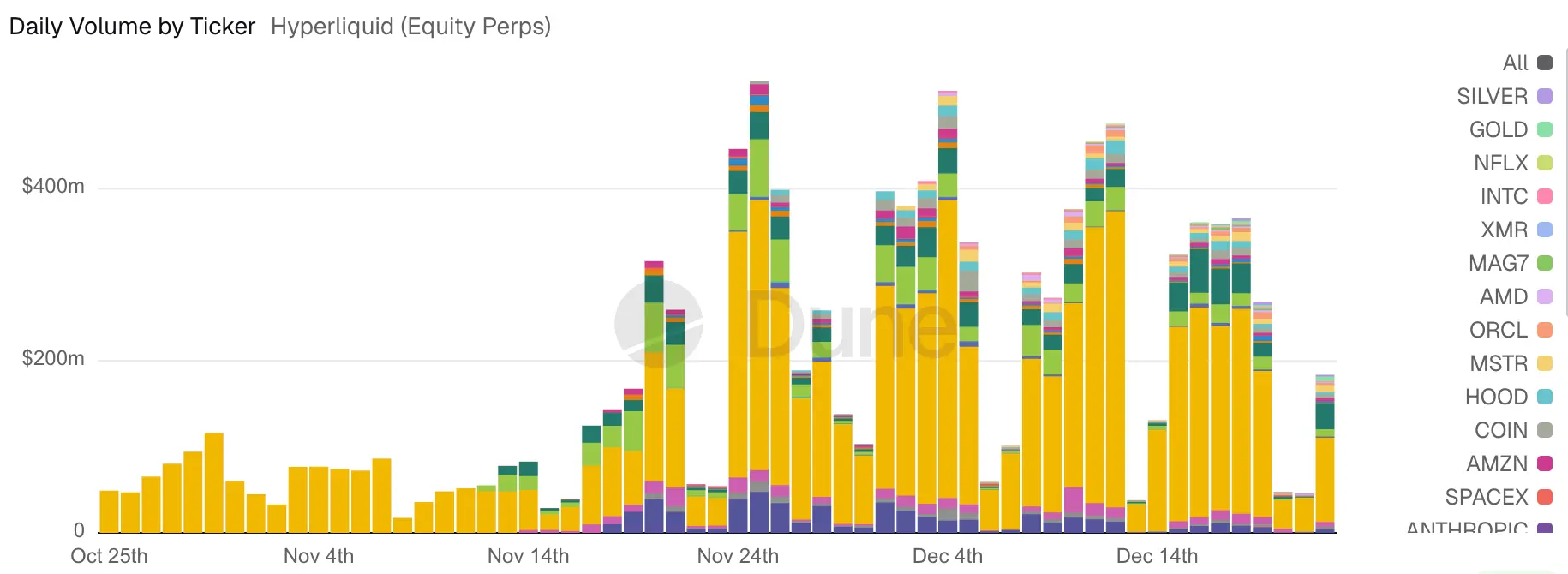

截至 2025 年底,Hyperliquid 平台已支持 20 余支股票永续标的,整体杠杆水平主要集中在 10 倍左右,仅有少数资产支持最高 20 倍杠杆。随着 Trade.xyz 于 2025 年 11 月正式上线,股票永续交易板块开始显现出较为明显的增长动能。根据 Dune 数据,截至 2025 年 12 月 24 日,Hyperliquid 上的股票永续合约单日交易量峰值约为 5.26 亿美元(出现在 2025 年 11 月 25 日)。当日平台整体交易量约为 98.67 亿美元,股票永续交易量占比约为 5.33%。在交易相对低迷的时段,股票永续的单日成交规模仍维持在几千万美元水平,而 Hyperliquid 平台整体交易量则长期稳定在 13 亿美元以上。

综合来看,股票永续板块已成为 Hyperliquid 新的边际增长来源之一,并在一定程度上吸引了非纯加密背景用户的新增流量。但从整体结构上看,股票永续在 Hyperliquid 全平台永续合约中的占比仍处于早期阶段。目前,加密资产永续合约依然是平台交易量的绝对主力;而股票永续更多扮演的是重要的补充角色。其核心价值在于拓宽平台可交易资产的边界,并逐步增强 Hyperliquid 对更广泛用户群体的吸引力。

在 Hyperliquid 生态中,Trade.xyz 推出了多种指数型永续合约,其中以 XYZ100 为代表的综合指数产品尤为活跃。XYZ100 设计上用于追踪纳斯达克 100 指数(NASDAQ-100)的整体走势,覆盖美国市值最大的 100 家非金融类上市公司,并非直接锚定美股现货,而是以芝加哥商品交易所(CME)纳斯达克 100 指数期货(NQ)作为核心价格参考,通过算法模型将期货价格映射为接近现货指数的参考价,从而在美股休市期间依然提供连续的指数交易能力。该产品结合链上交易行为与市场权重进行定价,在单一合约中反映多资产的整体走势。根据公开交易数据,在市场活跃阶段,XYZ100 的 24 小时成交量峰值可达约 3 亿美元,已成为 Hyperliquid 上股票与指数类永续合约的重要流动性承载点之一。

单股资产方面,根据 2026 年 1 月 19 日 的官网显示数据,SILVER、GOLD 等大宗商品类标的构成了平台的第二层流动性中心。其中,SILVER 的 24 小时成交量约 6,500 万美元,未平仓量亦达到 6,700 万美元,显示出显著的资金参与深度;GOLD 的 24 小时成交量约 1,600 万美元,未平仓量约 3,100 万美元,同样具备较强的仓位承载能力。这两个资产也是 Hyperliquid 上维持千万美元级成交规模的永续标的,表明相关产品已吸引了大量日内交易者、量化策略及部分机构资金参与,推动平台形成较为稳固的中高活跃交易循环。

中部资产的日交易量主要分布在 400 万至 1,000 万美元区间,为市场提供相对平衡的流动性与执行环境。例如, 2026 年 1 月 19 日官网显示数据,COPPER 的 24 小时成交量约 820 万美元,NVDA 约 450 万美元,TSLA 约 440 万美元。相比之下,尾部资产的交易活跃度明显不足,如 RIVN 的 24 小时成交量仅约 5 万美元,未平仓量约 10 万美元。这一分布特征反映出,去中心化股票及商品永续市场同样呈现出典型的长尾结构,交易者整体更倾向于选择波动性较高、深度更充足的核心资产进行交易。

需要说明的是,Hyperliquid 上股票永续合约的成交量与未平仓量(OI)数据波动较大,易受市场情绪、标的波动率及阶段性资金集中交易影响,不同交易日之间相关数据可能出现明显变化,短期高活跃并不等同于长期流动性优势。同时,目前尚无专门针对去中心化股票永续市场的第三方数据平台进行长期、统一口径的统计,相关数据主要来源于平台前端的即时展示。因此,本文引用的数据更多用于描述特定时间窗口内的平台流动性结构与交易偏好,而非对长期排名的绝对判断。

总体来看,Hyperliquid 的股票永续市场展现出“头部集中、结构分明、长尾明显”的典型特征。尽管股票永续尚未成为平台的交易主力,但作为生态的重要组成部分,其在 Trade.xyz 推动下保持高速增长,未来随着标的数量增加、杠杆产品丰富和定价机制完善,股票永续在整体交易结构中的比重有望持续提升,进一步巩固 Hyperliquid 在链上美股衍生品领域的领先地位。

Figure 3. Hyperliquid perp volume. Source: https://dune.com/queries/6406768/10176988

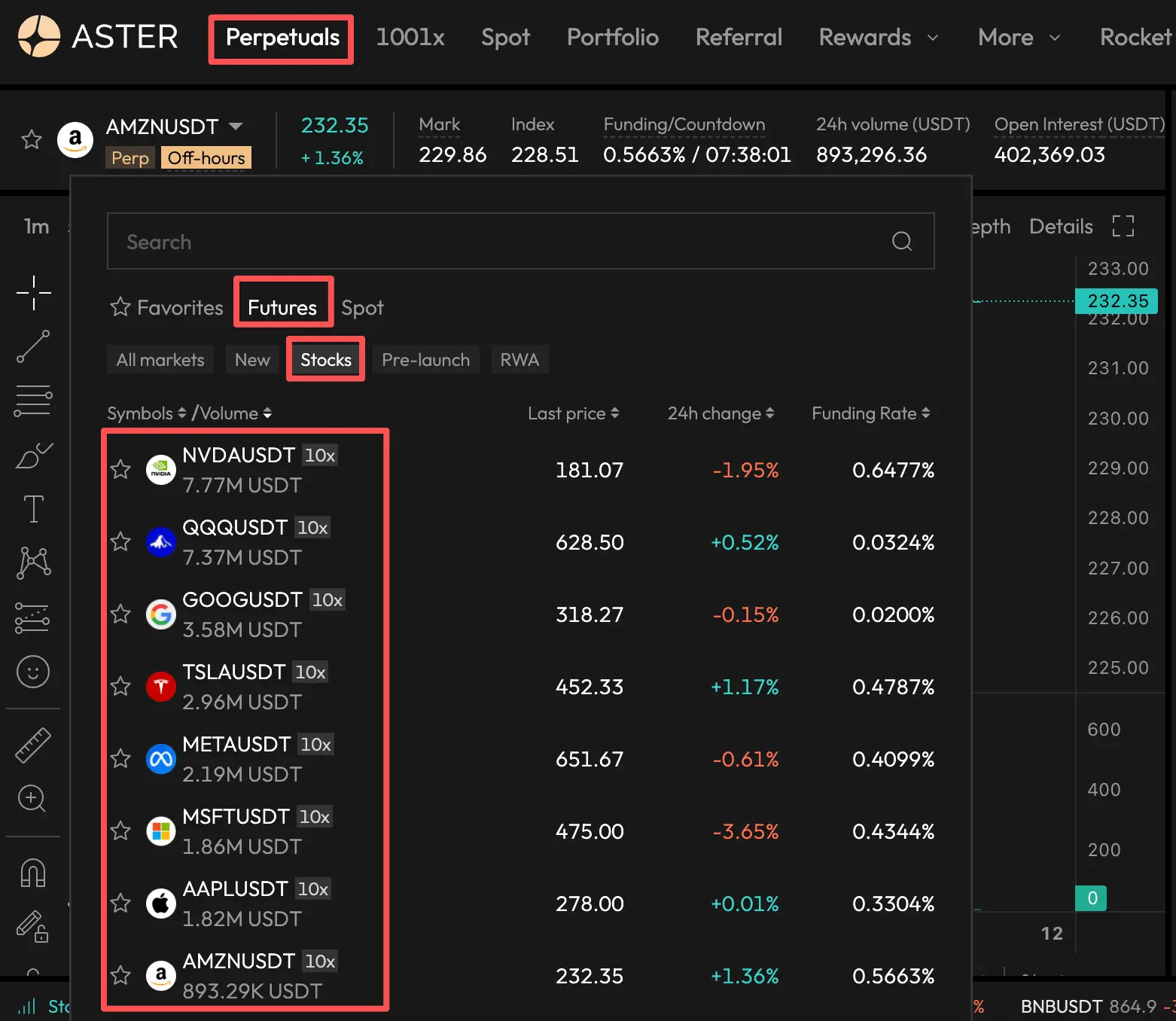

4.2 Aster: Simple vs. Pro模式

在当下去中心化永续合约 (perp DEX) 竞争激烈的环境里,Aster 的一个最大优势在于它并不把所有用户都塞进一个统一的产品模式,而是通过 Simple Mode 与 Pro Mode 双轨并行,同时服务“想快速交易、追求便利”的用户,也照顾“偏好深度流动性、策略灵活”的机构与量化交易者。这样,Aster 实际上把自己打造成了一个 “从散户到机构全覆盖”的通用平台。

4.2 1 Aster的Simple模式

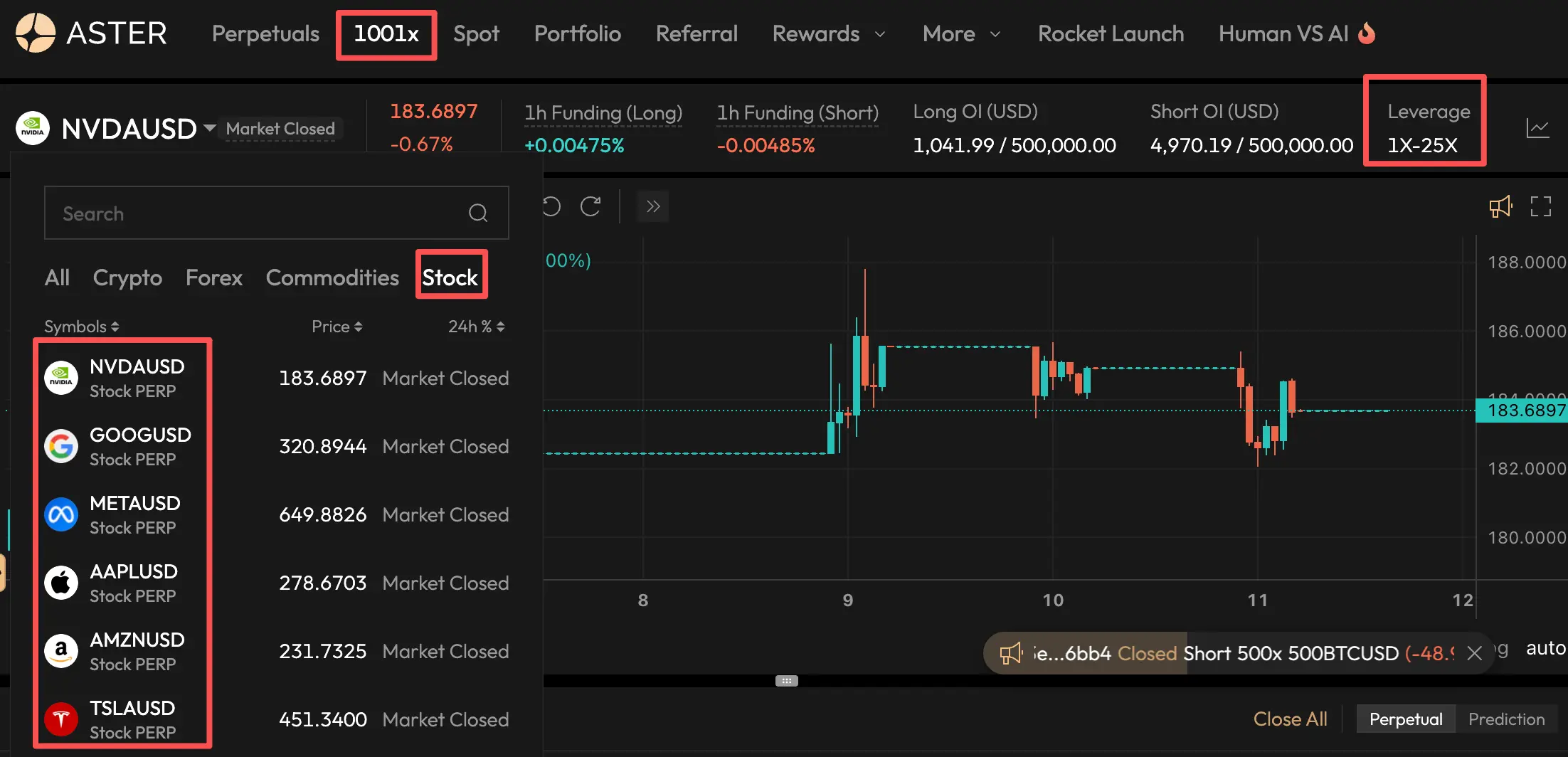

在 Simple Mode 下,Aster 的目标是让交易像点按按钮一样简单,一键开仓、一键平仓,完全链上、无须挂单。这里流动性来源于它自己的流动性池 (ALP, Aster Liquidity Pool),也就是说用户并不是在和另一个挂单对手交易,而是直接与资金池互动。因为没有订单簿、没有复杂挂单结构,这种设计本质上类似 AMM oracle 定价 池子做市,交易几乎没有滑点,速度极快。对很多希望快速进出、进行短线、或者只是想体验杠杆交易的用户来说,这种极简操作非常友好。Aster 为了满足这类需求,甚至在人们最习惯的加密资产交易对 (如 BTC/USDT 等) 提供高达 1001× 杠杆的 “Degen 模式”。但是针对股票永续,该模式下的最大杠杆仅为25倍。

与此同时,这种池子 oracle on-chain 定价机制还有一个显著优点:它允许用户把那些原本闲置在钱包里的资产当作保证金 (collateral),而这些资产甚至可能是质押、收益型资产,这样就解决了一贯困扰很多人的资本效率问题:你的钱既能用来交易,也不会闲着。“用伞赚钱 下单开仓”被 Aster 视为其核心卖点之一。

但 Simple Mode 并不是为所有用户设计的万能方案。它更适合那种追求极简、高频、短线交易,你想快进快出、想体验杠杆冲击,或仅仅因为“喜欢那种秒开秒平”的爽感。这种体验带来的结果可能是交易量大、频度高,但同时也伴随着高波动、高风险,特别是在流动性池紧张、市场动荡、预言机有偏差或做市商撤流的情况下。

Figure 4. Aster simple mode stock perps. Source: https://www.asterdex.com/en/trade/1001x/futures/NVDAUSD

4.2.2 Aster的Pro模式

相比之下,Pro Mode 则走另一条更专业、更稳健的路线。它基于链上订单簿 (CLOB, Central Limit Order Book),对标传统中心化交易所的撮合与深度机制。用户可以下限价单、隐藏单、网格单,也更容易执行大额交易、分批建仓、复杂策略,适合量化交易、机构单、以及对流动性和滑点敏感的场景。在 Pro Mode 下,交易费结构也更明确,maker / taker 费率分别低至 0.01% / 0.035%(或类似水平),并支持多资产保证金、质押资产 (如 asBNB、USDF、ASTER 本身) 作为抵押物,以提高资本效率。

更重要的是,当 Aster 将股票永续纳入交易范围时 (例如美股蓝筹) 时,也是通过 Pro Mode 推出。这样一方面保证了订单簿的深度来源于做市商 真实挂单,适合机构与中长期持仓者;另一方面也能避免 Simple Mode 那种高杠杆池子 oracle 定价 高频清算机制所带来的短期风险和流动性压力。目前在该模式下支持了8支不同的股票永续,最高杠杆为10倍。

Simple Mode 是 Aster 用来捕捉散户和短线交易量的“流量入口”,Pro Mode 则是它构建起 “专业、稳定、可持续” 交易基础设施的根底。前者靠“极速 轻量 高频 低门槛”吸引博短线的用户,后者靠“深度 灵活策略 资本效率 风控机制”赢得专业交易者或机构的信任。两条路径共同构成 Aster 的产品矩阵,让它既能满足普通用户对简单、快速交易的需求,也能兼顾对流动性、深度、策略灵活性有更高要求的专业玩家。

Figure 5. Aster pro mode stock perps. Source: https://www.asterdex.com/en/trade/pro/futures/AMZNUSDT

4.2.3 两种模式下的股票永续

在 Aster 的产品体系中,股票永续在 Simple 与 Pro 两种模式下呈现出不同的定位与流动性结构。Simple 模式当前支持 6 支股票,杠杆上限为 25×,显著低于加密资产在同一模式下可达到的 1001× 极端杠杆。协议在股票类资产上明显采取了更为收敛的风控策略,主要因为股票标的存在跳空、盘前盘后波动、对手方定价成本等结构性风险。在 Simple 模式这种由流动性池(AMM)承担对手盘的机制下,风险引擎必须保持更高的安全边际,因此股票永续更像是一个“高速、极简、零滑点”的流量入口。目前官方没有展示 Simple 模式下的股票永续成交量数据,但结合设计逻辑可以推断,该模式更偏向高频、小单、短线交易,承担用户快速上手和反复“秒开仓/秒平仓”的场景,而非承载大型资金的执行平台。

相比之下,Pro 模式支持 8 支股票、杠杆上限 10×,采用链上订单簿(CLOB)机制,由做市商、限价单与策略委托共同构建深度,整体交易环境更接近传统金融市场。从实时数据来看,Pro 模式已经形成了清晰的品类分布结构,科技股占据相对活跃的交易量。目前最活跃的合约是 NVDAUSDT,24 小时成交量达到约 778万 USDT、未平仓量 283万 USDT,显示充足深度与持续交易兴趣。尾部标的如 AMZNUSDT,24h 成交量约 89万USDT、未平仓量 40万USDT,活跃度明显更低。这种“头部集中、尾部稀疏”的结构与美股市场本身高度吻合,说明 Aster Pro 模式的用户结构与自然交易倾向逐步成型:NVDA、QQQ、TSLA 等叙事强、波动大、机构关注度高的科技股成为天然的交易中心。

整体来看,Aster 在股票永续上形成了 “Simple 负责流量、Pro 负责深度” 的双轨体系:Simple Mode 提供极简体验、零滑点执行和高频流动,而 Pro Mode 承载真正的交易量、策略需求与机构化流动性。两者的杠杆差异(Simple 的 25× 与 Pro 的 10×),以及与加密资产相比明显更严格的约束,反映了协议在股票这类传统资产上对风险外溢的谨慎态度。随着标的数量扩张、做市商生态增长以及用户结构进一步分化,Simple 与 Pro 两个模式之间的资金迁移、定价稳定性、风险池弹性,将成为判断 Aster 股票永续长期可持续性的关键观察指标。

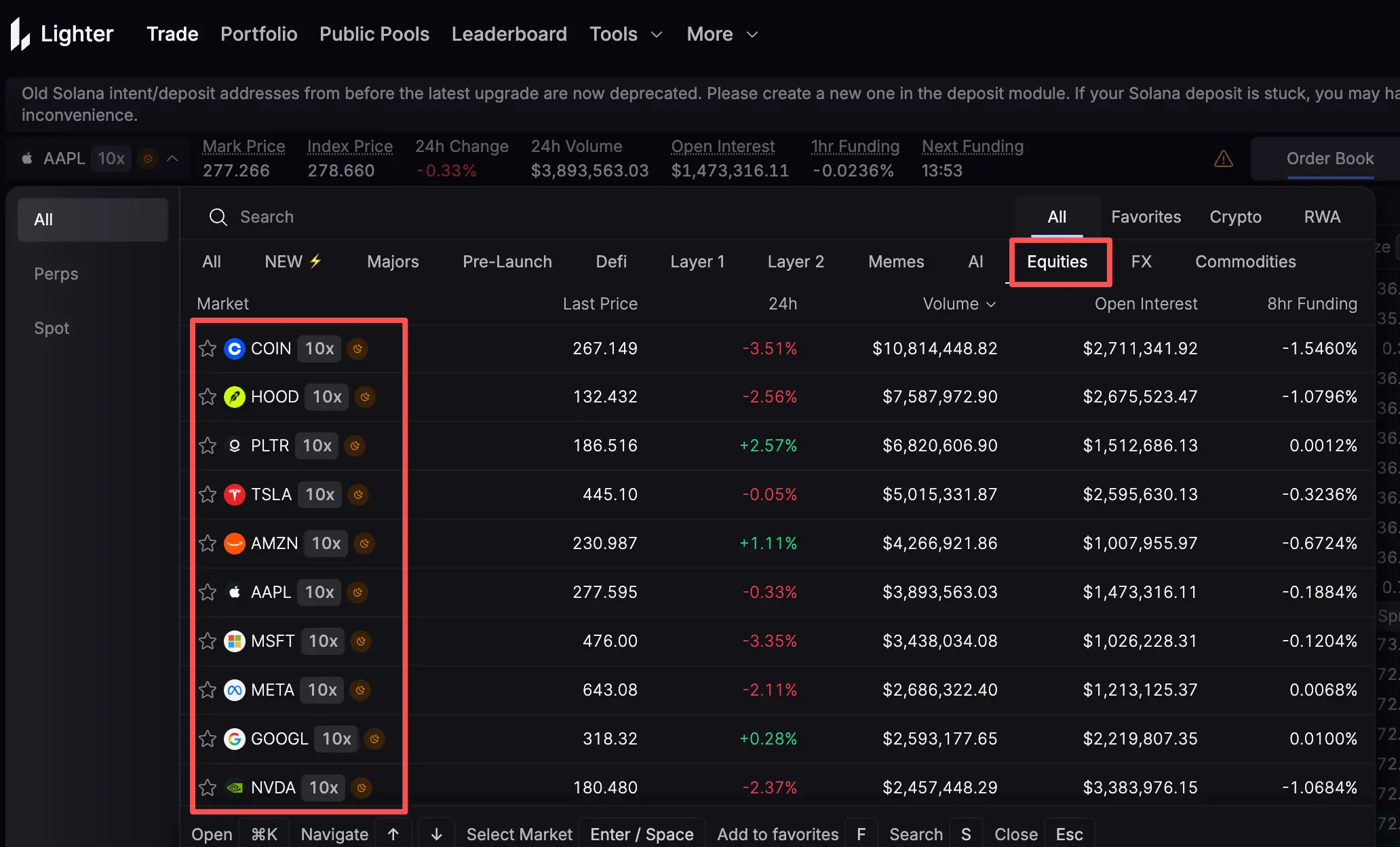

4.3 Lighter的股票永续

4.3.1 Lighter股票永续的相关机制

Lighter 自推出以来,就把自己定位为一个技术密集型、可验证、公平透明的永续合约交易平台,构建了自研的 zk-rollup 可证明撮合系统:所有撮合和清算过程都可以通过零知识证明技术在链上验证。这种设计既提高了撮合效率,又增强了数据透明度,对于永续合约这种对定价准确性、撮合及时性要求极高的产品尤为重要。对于股票永续这样的衍生品而言,可验证的撮合与清算不仅提升了用户信心,还降低了因撮合延迟或数据不一致导致的风险。

在具体交易结构上,Lighter 采用的是订单簿撮合机制。用户的买卖指令统一进入链上订单簿,按照价格优先、时间优先的规则进行撮合,价格主要由真实挂单与成交行为形成。这种模式使得市场深度、买卖价差和滑点更加透明、可预期,也更接近传统交易所的交易体验。对于股票永续这类对价格连续性和执行质量要求较高的产品,订单簿机制有助于减少因自动做市或流动性不足带来的异常定价问题。

在股票永续的产品策略上,Lighter 延续了行业对传统资产更为保守的风控思路。官方当前在股票永续上设定的杠杆通常比加密永续低很多,这一策略旨在避免美股标的常见的跳空风险、盘前盘后流动性不足,以及跨市场价格不同步问题带来的风险。与一些加密资产永续可以提供数百倍甚至上千倍杠杆不同,Lighter 在股票永续中通常设定在 约 10× 的相对稳健水平。

目前 Lighter 已将包括 NVDA(英伟达)、TSLA(特斯拉)以及 PLTR(Palantir)等在内的10支美股热门标的纳入其永续合约产品线。由于这些标的本身交易活跃、波动性较强,对做市商来说更容易构建深度流动性,因而也更容易吸引交易者参与。此外,这些股票在现实市场中也拥有相对成熟的价格发现机制,因此对链上 oracle 的依赖更容易获得稳定的数据支撑。

在风控设计与价格锚定机制方面,Lighter 在风险引擎中引入了多源预言机机制,通过聚合多个链上外部报价(例如主流 oracle 网络提供的价格数据)减小单一数据源失真风险。同时,它对价格剧烈偏移设置了自动停板和熔断阈值,以避免在市场极端波动时出现系统性清算连锁反应。虽然具体参数细节并未全部公开,但这一设计思路与行业主流风险管理框架基本一致。对于股票永续而言,这一机制更像是对传统市场“跳空风险”的链上化对策。

Lighter 的技术架构在保留真实订单簿撮合机制的同时,对用户交互层进行了抽象,降低了散户用户的使用门槛。对于普通交易者而言,交易流程并不要求理解或手动操作传统订单簿细节,用户只需选择方向、仓位规模与杠杆,系统便会自动将指令转化为最优的订单并送入底层订单簿完成撮合;依托 zk-rollup 架构下的高速撮合与链上可验证清算,成交与风控反馈在体感上接近中心化交易所,从而让新手也能快速上手。

同时,Lighter 并未因为简化前端体验而削弱其对专业交易者的吸引力。其底层仍然遵循价格、时间优先的订单簿规则,撮合结果可通过零知识证明在链上验证,配合可配置的杠杆上限、风险参数与多标的支持,为机构与量化交易者提供了一个规则清晰、行为可预期的交易环境。因此,Lighter 既具备吸引高频、小额交易用户的友好入口特性,也逐步形成了适合中大型资金稳定进出的稳健市场基础。

Figure 6.Lighter stock perps. Source: https://app.lighter.xyz/trade/AAPL/

4.3.2 Lighter股票永续合约数据表现

Lighter 目前支持 10 支股票永续,覆盖从科技蓝筹到叙事型成长股的主要美股标的,如 NVDA、TSLA、PLTR、COIN、HOOD、AMZN、AAPL、MSFT、META、GOOGL 等。这些标的选择集中在高流动性与高关注度资产,有利于形成可持续的交易生态。平台为所有股票永续统一设置 10× 杠杆上限,也符合行业对传统资产的风险共识:在存在跳空、黑天鹅和盘前盘后波动的情况下,低杠杆更有助于控制清算风险并保持整体系统稳定。

从2025年底的24小时交易数据来看,Lighter 的股票永续呈现出明显的市场分层。其中最突出的标的是 COIN,其成交量达到约 1,081 万美金,未平仓量约 271 万美金,是平台最活跃的股票永续。这反映出加密原生用户对交易所类资产的偏好,也体现 COIN 本身高波动、高叙事的特征,使其成为短线与高频策略的主要战场。与之相似,HOOD、PLTR 等情绪驱动型标的也保持较高活跃度,吸引日内交易者频繁进出。

AAPL、AMZN、TSLA、MSFT 等科技蓝筹的交易表现则更均衡。它们的日成交量大多在 250–500 万美元间,未平仓量也维持在百万级别,呈现典型的“稳健深度 中等活跃度”结构。这类标的更适合波段交易与量化策略,虽然短线情绪不及 COIN 热烈,但做市深度更稳定、执行体验更可控。

最具特征的是 NVDA。尽管其 24h 成交量在平台中最低,但未平仓量却是所有标的中最高(超过 330 万美元)。这类“成交低但持仓大”的结构通常代表着方向性强、周期更长的交易行为,说明部分用户正在 NVDA 上建立大规模的中长期仓位,而非进行日内高频操作。作为 AI 赛道核心资产,这一资金行为与其市场角色相符。

Lighter 的股票永续市场已经形成了较为成熟的分层结构:头部标的(如 COIN)承担主要交易量;中部蓝筹(如 TSLA、AAPL)提供稳定深度;少数标的(如 NVDA)呈现结构性仓位特征。这种分布不仅反映用户行为,也说明 Lighter 的做市与风险模型正在逐步成型。未来,如果平台进一步增强资金池规模、优化风控参数并持续扩展做市商阵容,其股票永续的流动性结构有望更加稳健,同时吸引更多机构化和策略型用户参与。

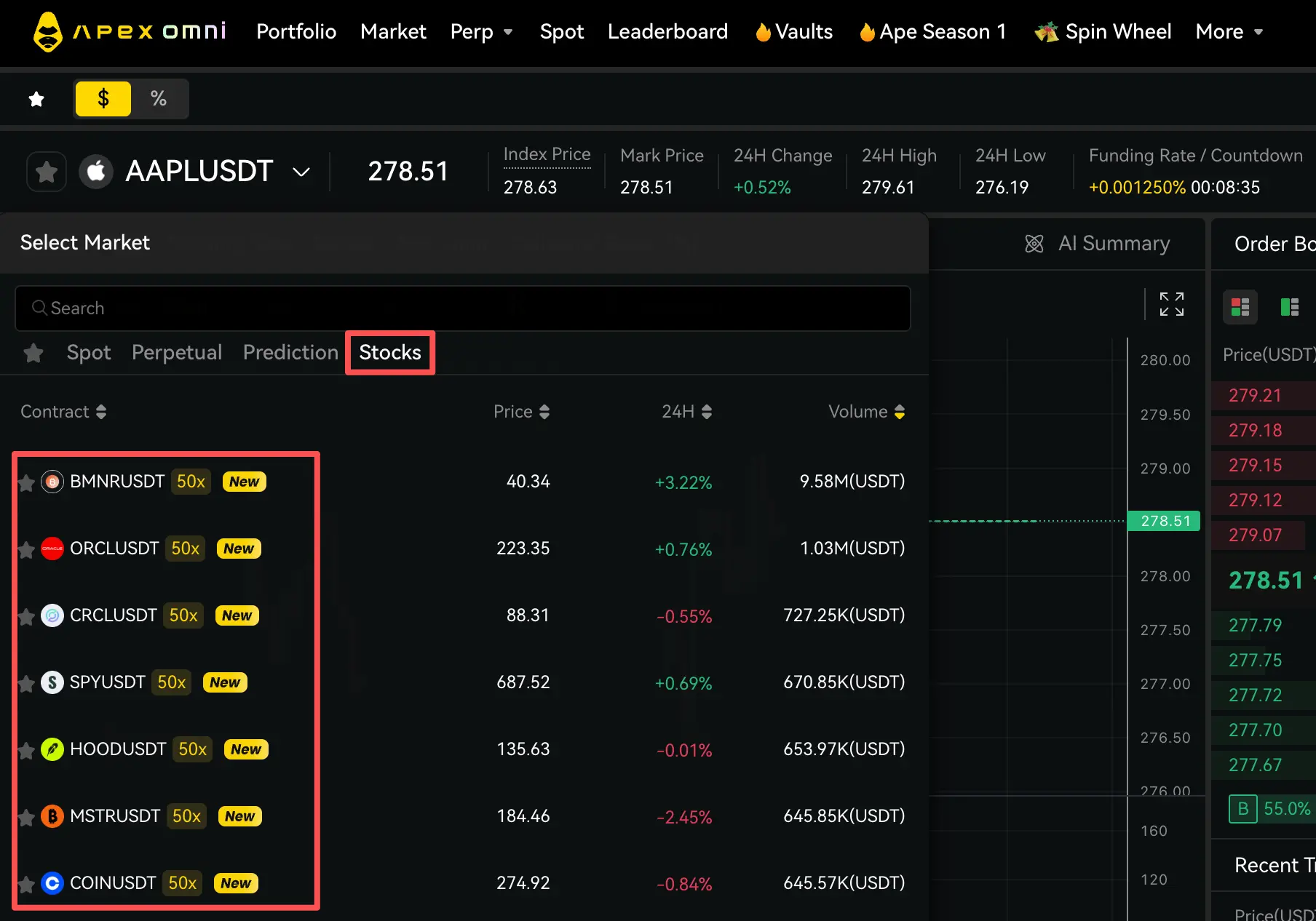

4.4 ApeX的股票永续

4.4.1 核心机制

ApeX Omni 推出了创新的股票永续合约产品,实现了传统股票与去中心化金融的无缝连接。用户可以直接在区块链上交易包括特斯拉(TSLA)、Meta(META)、英伟达(NVDA)等高增长个股,以及纳斯达克100指数ETF(QQQ)、标普500指数ETF(SPY)在内的主流ETF,覆盖了科技创新和美国整体市场的核心资产。截止目前,ApeX股票永续已支持18支不同标的,最大杠杆可达50倍,满足了不同风险偏好交易者的需求。

为保障交易安全与灵活性,ApeX为股票永续设立了独立的股票账户,支持与资金账户和加密永续账户之间自由转账。账户采用跨资产的保证金管理模式,但加密资产和股票永续合约的风险和清算是分开处理的,避免不同市场的波动相互传导。在美国股市休市期间,股票永续合约会根据最后收盘价结算,保障仓位安全,防止异常风险发生。

交易时间严格按照美国股票市场时间执行,周末及法定假日暂停交易并冻结价格。ApeX利用Chainlink去中心化预言机,整合多家权威数据源,保证价格的公正、抗操控和高准确性,让用户能够信赖链上的股票价格。

费用方面,股票永续合约的交易手续费与ApeX现有永续合约保持一致,Maker费率为0.02%,Taker费率为0.05%,资金费率每小时结算一次,股市休市期间不收取资金费。虽然目前部分高级功能如自动化交易、API接口等尚未开放,但ApeX正在积极开发,未来将陆续推出,进一步提升用户体验。

ApeX股票永续合约为用户提供了一个安全、高效且透明的通道,让传统股票投资和去中心化交易完美结合。随着更多标的和功能的推出,ApeX有望在股票永续市场中占据重要地位,吸引更多机构和个人交易者参与。

Figure 7. ApeX stock perps. Source: https://omni.apex.exchange/trade/AAPLUSDT

4.4.2 ApeX股票永续合约数据表现

ApeX平台上的股票永续合约均采用最高50倍杠杆,涵盖了多支主流科技股、蓝筹股及知名ETF。

需要特别指出的是,ApeX 股票永续合约的成交量与未平仓量数据在时间维度上的波动幅度非常大,不同日期之间呈现出明显不一致的结构特征。根据平台前端在 2025 年年底展示的数据,大部分股票永续标的的 24 小时成交量集中在几万到几十万美元区间,但个别资产(如 BMNR、ORCL)在特定时点的成交量却显著放大,分别达到约 950 万美元和 100 万美元,与其他标的形成明显断层。这种差异并非简单的线性分布,而更像是阶段性流动性集中现象。

然而,从 2026 年 1 月 19 日 ApeX 官网前端数据来看,市场结构已经发生了明显变化:头部成交量资产转为 AAPL(24h交易量约 840 万美元),而其余股票永续标的的 24 小时成交量均回落至 25 万美元以下;此前在年底表现突出的 BMNR 与 ORCL,当日成交量则分别下降至约 3 万美元和 10 万美元。头部资产快速切换、非核心标的成交量急剧收缩,说明 ApeX 股票永续市场的流动性并非长期稳定沉淀,而更可能受到短期事件、用户偏好迁移、做市策略调整或平台阶段性激励的显著影响。

在当前阶段,由于尚不存在权威的第三方数据平台对 ApeX 股票永续的历史成交量与未平仓量进行持续统计与验证,本文的分析主要基于官方前端所披露的数据,而无法进一步确认这些成交量是否包含做市冲量、内部撮合或阶段性流动性激励等因素。因此,不应该将某一时点的高成交量视为长期流动性证明,而是将其理解为去中心化股票永续仍处于早期阶段、流动性高度依赖少数标的与短期驱动因素的真实写照。

ApeX 股票永续市场目前呈现出的并不是一个相对稳定的成熟结构,而是一个流动性高度可变、核心资产不断轮动、非核心标的易出现快速冷却的早期市场形态。在这种背景下,我们对平台前端数据保持必要的审慎态度,在缺乏外部验证之前,避免对其长期市场深度和用户黏性作出过度推断。

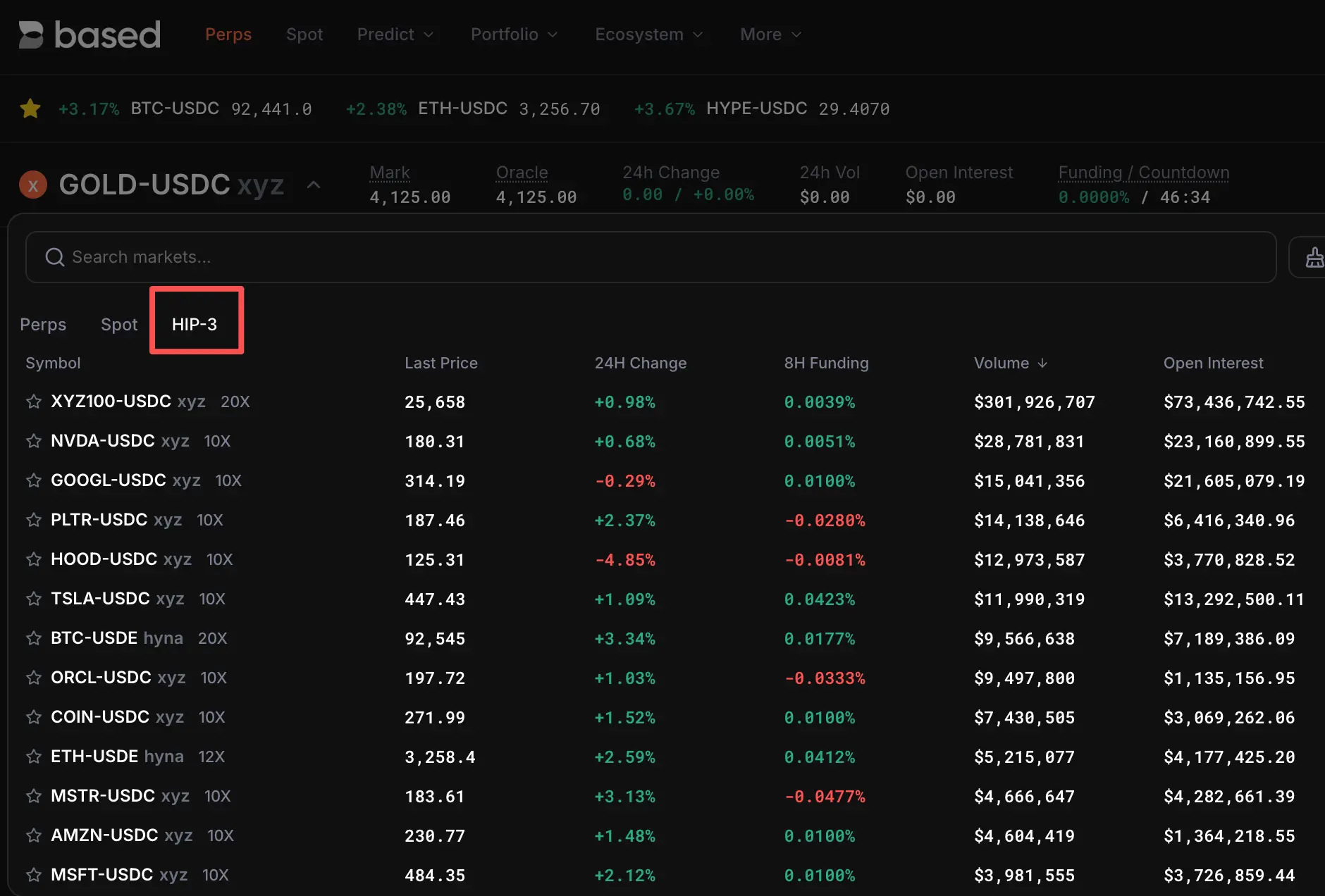

4.5 多入口集成正在拓展股票永续的流量边界

头部 Perp DEX 正从过去主要依赖官网访问的模式,转向更广泛的应用级流量布局。通过移动端应用、钱包入口以及 super-app 生态,多层入口正在显著降低用户接触股票永续合约的门槛。

例如,Based.one 在整合 Hyperliquid 合约引擎和流动性的基础上,构建了更接近消费级应用的 UI,让用户无需打开 Hyperliquid 或 Trade.xyz 官网,就能直接在其前端完成股票永续的开仓。作为一个由 Ethena Labs 支持、融合交易、预测与支付功能的应用层聚合平台,它实际上把 Hyperliquid 的股票永续嵌入到了一个更友好的入口中,使得新用户的体验更自然、转化更顺畅。

Figure 8. Based‘s stock perps. Source: https://app.based.one/xyz:GOLD

类似的路径也出现在钱包与 super-app 生态中。Base.app 现已支持直接在app中搜索并打开 Lighter,用户点击后即可在应用内部进入 Lighter 的完整交易界面,执行包括股票永续在内的各类合约交易,与官网几乎无差别的功能在钱包中即可实现。通过将 Lighter 作为内置入口,Base.app 帮助实现了“交易即钱包”的一体化体验:用户在处理日常资产管理、跨链、存取款或 NFT 操作时,可以顺手进入 Lighter 完成交易,无需跳出应用生态。这种模式显著降低了用户流转成本,使股票永续等衍生品能够覆盖更广泛、甚至非专业的用户群体。

UXUY 代表了另一类更激进的整合思路。作为一个以移动端和 super-app 体验为核心的平台,UXUY 在前端聚合了多种交易能力,覆盖加密资产、部分股票类合约以及外汇等传统资产的杠杆交易场景。用户无需理解底层合约来自哪一条链或哪一个协议,而是以统一交易入口的方式完成操作。这种模式并非强调底层技术创新,而是通过极度简化的交互路径和移动端优先的设计,将原本复杂的链上衍生品交易包装成更接近 Web2 金融应用的体验。

多入口集成的核心差异不仅仅体现在 UI 友好,更在于对移动端的高度重视。像 Hyperliquid 这类原生链上交易系统,虽然在性能、流动性与风控上具备明显优势,但其交互方式仍然更偏向桌面端与专业用户;而上层应用与钱包则天然以移动端为中心,通过更直观的操作逻辑、账户抽象与交易流程封装,显著降低了链上交易的认知与操作复杂度。移动端的持续推进,正在成为连接专业级永续系统与大众级交易需求之间的关键桥梁。

Perp DEX 通过多入口集成带来的改变是深远的:流量来源更分散,过去只能通过官网完成的专业级操作,如今可以在钱包、聚合器甚至社交应用中轻松触达;用户获取成本下降,协议不再需要独立承担全部拉新压力;更多入口的竞争最终正在推动一个新的“应用层生态”逐步成型,股票永续也因此具备了从专业交易产品走向大众化交易工具的现实路径。

4.6 头部CEX的股票永续

4.6.1 Bitget的股票永续产品

Bitget的股票永续合约(在平台中称为“Stock Futures”或RWA指数永续合约)是一种基于现实世界股票代币化指数的永续衍生品,允许用户在加密交易环境中对美股等传统资产的价格波动进行多空交易。Bitget 基于 xStock、Ondo 等代币化股票在多个市场上的交易价格构建综合指数,并以该指数作为标记价格,完成资金费率计算、清算与风险控制。例如,TSLA/USDT、NVDA/USDT、AAPL/USDT等合约价格源自相应股票代币的综合指数。该指数的权重由Bitget根据流动性、交易量等因素动态调整。

交易结算以USDT计价,并支持最高25倍杠杆。Bitget的股票永续合约通常在美股交易周内提供5×24小时(UTC-0时区,每周一0:00至每周六0:00)连续交易,并在周末或传统市场假期暂停行情更新和资金费率结算,但不会在休市期间强制清仓。合约的交易机制类似于加密永续合约,包括隔离保证金、逐仓模式、小时资金费率结算,以及基于指数价格的清算与风险控制等功能。通过这一方式,Bitget将传统股票市场的价格敞口引入加密合约交易,使用户无需开设传统券商账户,即可在加密平台上参与类似于股票永续的合约交易。

4.6.2 Bitget Stock Futures与链上股票永续合约的区别

Bitget的股票永续合约与当前主流的链上股票永续合约目标相似,但二者在结构和实现方式上存在差异。Bitget的Stock Futures运行在中心化交易所内部,不直接锚定真实股票或链上预言机价格,而是基于代币化股票构成的加权指数进行定价,所有交易、撮合、清算及风控由Bitget的中心化系统完成。交易时间也为5x24h,而非7x24h。与此不同,链上股票永续合约(如Trade.xyz、Aster和Lighter等)是原生运行在区块链环境中的衍生品。它们通过预言机或内部定价机制获取股票价格,交易由智能合约或可验证的撮合系统执行,强调去中心化、透明性和可组合性。这些协议的交易和清算过程可以在链上验证,即使在美股休市期间,部分协议也通过内部定价或风险参数调整保持24/7交易状态。

4.6.3 其他主流CEX的股票永续合约产品

在其他中心化交易所中,当前与股票类资产相关的产品仍以代币化股票(Tokenized Stocks) 或差价合约(CFD) 为主,尚未真正进入股票永续阶段。Binance 目前并未在中心化交易所上线可自由交易的代币化股票,仅在钱包端提供少量主流股票的代币化交易。OKX 则通过钱包生态引入了一批代币化股票与 xStocks,但同样未推出股票类的 perp 合约。

相比之下,Bybit 在“传统金融(TradFi)板块“推出了可交易美股差价合约(US Stock CFDs),覆盖接近80支标的,支持多空和最高 5X 杠杆,并提供 24 小时 × 5 天交易体验。然而,CFD 本质上仍属于“价格差结算”的交易工具:没有资金费率、没有永续指数定价模型,也不具备 24/7 的链上式交易逻辑,因此严格来说并不属于“股票永续合约”,更接近传统券商的杠杆美股产品。

4.6.4 当前主流 CEX 的股票永续形态

整体来看,CEX 在股票类衍生品领域正在从代币化股票和CFD产品向股票永续结构过渡。以 Bitget 为代表的交易所,已经在中心化体系内构建出具备资金费率、永续结构、指数定价、保证金与清算机制的 Stock Futures 产品,其交易体验和风险框架在功能层面已高度接近股票永续合约,但执行、撮合与风控仍完全由中心化系统完成,交易时间也通常限制在 5×24 小时。

相对而言,Hyperliquid、Aster 和 Lighter 等头部 Perp DEX 依然主导着真正意义上的股票永续市场,这些平台通过链上清算、去中心化撮合系统以及预言机机制,实现了24/7 全天候交易,且交易过程可在链上验证。DEX 在构建中性指数、资金费率计算及永续清算等核心基础设施上具有天然优势,且能够更灵活地处理24/7交易与链上透明度,这使得它们在这一赛道中发展迅速。尽管如此,CEX 正在逐步迎头赶上,未来有可能将更多链上技术与传统中心化优势相结合,进一步扩大市场份额。

4.7 市场格局对比分析

从当前链上股票永续的整体格局来看,Hyperliquid、Aster、Apex 和 Lighter 构成了这一赛道的“四大典型体系”,分别代表订单簿型深度平台、双模式混合型交易所、类中心化撮合的高性能 CEX 体验、以及以极简交易体验和支持标准 EVM 钱包直连为特征的原生 Perp DEX。尽管它们均提供股票永续交易,但在定价机制、交易体验、流动性结构以及整体定位上明显分层,形成互补又差异化的竞争格局。

从数据表现来看,Hyperliquid 凭借深度的订单簿与强做市体系占据绝对领先地位:其指数合约 XYZ100 单日成交量达到3亿美元级别,多支主流科技股的单日成交也稳定在千万美元级,部分如 SILVER 的未平仓量(OI)甚至达到 6,700 万美元,显示出大量中长期仓位及机构策略在持续活跃。这种“广覆盖 高深度”的结构,使 Hyperliquid 成为目前股票永续流动性的核心枢纽。

Aster 的量级虽然小于 Hyperliquid,但在双模式设计(Simple / Pro)的加持下,形成了“高频轻量流量 专业深度流动性”的组合格局。典型标的 NVDA 的 Pro 模式 24h 成交约 770 万美元、OI 超过 280 万美元,尾部标的则维持在数十万至百万级规模。Aster 的优势在于结构化用户画像:既能承接新手交易,也能容纳专业仓位。

相比之下,Lighter 的流动性呈现“头部标的显著突出”的特点。COIN 的单日成交超过 1,000 万美元,而 NVDA 等标的虽成交中等,但 OI 反而更高,说明存在更稳固的长期策略资金。整体来看,其股票永续整体成交量低于Hyperliquid,和Aster接近。

ApeX(Apex)的大部分标的的 24 小时成交量集中在数万至数十万美元区间,但在特定时间点,个别资产会出现显著放量现象,例如 BMNR 曾录得单日成交额超过 950 万美元,与其他标的形成明显断层。但是ApeX上头部成交资产在不同阶段之间切换速度较快,非核心标的的成交量也可能在短时间内快速收缩。这表明 ApeX 股票永续市场的流动性尚未形成长期、稳定的沉淀结构,而更可能受到短期事件驱动、用户交易偏好变化或平台策略调整的影响。

总体来看,四平台在流动性层级上形成清晰梯度:Hyperliquid 显著领先,Aster 稳健成长、Lighter 头部集中、Apex 活跃度相对低。

|

项目 |

交易引擎 |

定价机制 |

股票永续标的数量 |

最大杠杆 |

交易量情况 |

用户群体 |

|

Hyperliquid(Trade.xyz) |

自研链 CLOB撮合 |

真实价(预言机) 合成价双通道;三源中位数标记价 |

20 |

最大20×,大部分为10× |

综合指数永续合约XYZ100,24小时交易量可达3亿美元。单股资产24h交易量约在百万美金~千万美金级别 |

专业交易者、量化、机构 |

|

Aster (两种模式) |

Simple: AMM池 Pro: 链上订单簿 |

Simple:预言机定价 Pro:CLOB标准标记价 |

Simple:6 Pro:8 |

Simple 25× Pro 10× |

24h单股合约交易量约在90万美金~800万美金之间,多为100万美金~500万美金级别。最大单股交易量约780万美金,。 |

散户 / 高频交易者 / 机构 |

|

Lighter |

订单薄模式,zk-rollup 可证撮合 |

多源预言机聚合标记价 |

10 |

10× |

单股交易量介于200万~1000万美金之间,单股最大交易量在千万美金级别。 |

新手 / 机构 / 策略 |

|

Apex |

CEX 级撮合架构 |

稳定资金费率 标记价模型 |

18 |

50×(最高) |

单股交易量介于5万~80万美金之间,极个别单股最大交易量接近千万美金。 |

CEX 用户、专业交易者 |

Source: CoinW Research。Source: Official websites of Hyperliquid, Aster, Lighter, and Apex.

4.8 传统金融基础设施上链或将重塑股票永续的长期逻辑

过去一段时间,围绕“链上股票”的讨论正在发生一个非常关键的变化:它不再只是加密行业内部推动的 RWA 实验,而是开始由传统金融最核心的基础设施亲自下场主导。

近期,纽交所(NYSE)与纳斯达克(Nasdaq)先后披露其在链上证券方向的探索计划。其中,纽交所母公司 ICE 正在推进一个基于区块链的交易平台,目标是支持股票和 ETF 的 7×24 小时交易、链上记录以及基于稳定币的结算方式。纳斯达克则向美国 SEC 提交了规则修改提案,希望在不改变证券法律属性的前提下,引入代币化证券的交易与清算机制。链上股票不再只是“映射一个价格”,而是开始被纳入传统交易所的制度框架之内讨论。这一转变的本质在于,股票不只是被代币化,而是被认真对待为一种可能在链上发行、链上交易、链上结算的合规金融资产。

如果说交易所的动作仍然停留在交易层的尝试,那么 DTCC(美国存托信托与清算公司) 的推进,则直接触及了传统金融体系的“心脏”。DTCC 是美国证券市场最核心的托管与清算机构,几乎绝大部分美股和 ETF 的最终结算都依赖于它。在获得 SEC 批准后,DTCC 已启动多个基于区块链的试点项目,如 Project Ion、Digital Asset Platform,探索证券在链上记账、链上清算,以及资金在链上流转的可行路径。

一个非常重要的细节是,在 DTCC 的试点框架下,证券的法律属性并没有改变,但结算和资金层正在被尝试迁移到链上。未来股票可能依然受现有证券法监管,但其交易后流程,如清算、对账、资金划转等,或将不再完全依赖传统 T 1 / T 2 的集中式系统,而是通过区块链实现更高频、更透明的结算。

从长期来看,这种由交易所与清算机构主导的“制度化上链”,或将深刻改变链上股票永续的逻辑位置。一方面,当股票的发行、托管、结算逐步具备链上形态,链上市场将首次拥有连续、合规、可验证的股票价格与流动性来源。这将显著改善股票永续当前依赖指数合成、预言机拼接所带来的定价与深度限制,使其更接近成熟金融市场中的衍生品结构。

另一方面,股票永续作为一种不涉及股权所有权、只提供价格风险敞口的合成衍生品,在这一体系中反而具备天然优势。相比直接参与链上股票交易,永续合约可以提供更高频的交易、更灵活的杠杆和更低的准入门槛,因此更可能成为链上股票市场的流动性放大器和风险管理工具,而非被替代的对象。

如果链上股票沿着传统金融主导的路径持续推进,其结果未必是“股票永续被边缘化”,而更可能是,股票永续从当前的“灰色创新品类”,逐步演化为链上证券市场的基础衍生层。在这种结构下,股票永续的长期价值不再仅依赖监管套利或 DeFi 创新空间,而是建立在一个更成熟的前提之上:当真实金融资产开始系统性地进入链上,衍生品将拥有更加可持续扩展的土壤。

5.风险与监管

5.1 监管现状与潜在合规风险

尽管股票永续合约已在头部perp dex中展露出发展势头,但目前全球范围内暂时没有出现专门针对股票永续(Equity Perpetuals)的明确监管政策。监管机构真正关注、已有明确态度的,主要是代币化股票(Tokenized Stocks),且通常将其视为与传统证券高度等价的金融工具,需要遵守现有的证券法框架。因此,在监管语境中,“风险外延是清晰的,但监管标签并未明确指向股票永续”。

在现实政策层面,美国 SEC、欧盟 ESMA、香港 SFC 等机构数次点名的对象主要是“代币化股票”(tokenized shares),例如通过链上方式映射 AAPL、TSLA 等真实股票并可进行链上转移、分割与交易。这类资产因直接代表传统股票或股权索取权,被普遍视为证券本身或证券化产品,因此其发行与交易会触发注册、披露、合规经纪商牌照等要求。

相比之下,股票永续本质上是一种衍生品结构,其价格跟踪股票指数或单股价格,但并不赋予持有人任何股东权利、分红权,也不涉及真实股票的链上映射。因此,它们目前在全球监管框架中往往处于灰色地带:监管机构尚未给出明确分类,但其基于证券的衍生品特性,意味着未来可能被按未注册衍生品、未注册证券化工具或非合规投资产品应对。

在美国,SEC 对基于证券价格的衍生品长期采取实质判断原则:不论产品形式如何,只要其核心经济实质是基于受监管的证券或证券价格,那么该衍生品就可能被纳入联邦证券法的管辖范围。这种监管思路源于美国证券法(如《1933年证券法》和《1934年证券交易法》)对证券及其衍生产品的定义框架,强调以经济实质而非技术包装来判断是否属于证券监管对象。SEC 当前对代币化证券的监管立场也清晰表明:区块链上的代币化证券(tokenized securities)依然是证券本身,并不会因为技术形式的不同而改变其法律属性,这意味着相关衍生品同样可能被视为与基础证券相关的金融工具,需要遵守现行的证券法规定。

在传统金融市场,SEC 与商品期货交易委员会(CFTC)在衍生品监管上早已有明确划分与协作。对于基于证券的衍生品,例如基于股票价格的期权、股票型衍生合约等,SEC 通常认为这类产品属于证券衍生品,可能需要在其监管之下进行交易、清算和报备(部分证券衍生品也由 CFTC 监管,但在形式和机构监管权限上需协调)。

在加密领域,这种监管判断同样适用:若某项衍生品的基础资产被 SEC 认定为证券,则该衍生品很可能被视为证券衍生品或类似受监管工具,进而触发一系列注册、交易所资格、清算合规以及信息披露义务。SEC 的监管话语中也曾针对代币化股票等资产强调,它们在法律上仍然是证券,这为其衍生品的监管提供了法律基础。这一监管逻辑与 SEC 近年来针对加密行业的执法实践保持一致,即关注产品和服务的经济实质与投资者保护责任,而非单纯根据技术包装来判断监管归属。因此,如果某个平台提供的股票永续合约真正被 SEC 认定为基于受监管证券的衍生品,那么该平台可能面临“未注册证券衍生品交易平台”的监管风险。

欧洲则在 MiCA 框架下将“加密资产衍生品”暂时排除在明确监管范围外,但 ESMA 已多次强调:任何锚定现实世界金融资产(包括股票与股票指数)的链上衍生品,仍需遵守传统金融衍生品的监管条款。换言之,股票永续即便出现在链上,也可能依旧被视为传统意义上的 OTC Equity Derivative,从而触发许可、报告与投资者保护要求。

虽然当前暂时没有专门针对股票永续的独立政策,但监管机构在证券属性认定上的逻辑高度一致:“只要与证券强关联,其链上形态不会改变法律性质。”因此,股票永续虽然尚未被明确纳入监管,但其潜在的合规风险主要集中在“是否构成未注册证券衍生品”这一点上。随着代币化股票监管趋严、传统机构加大介入,股票永续未来大概率也会成为监管重点,尤其在美国与欧洲市场。

5.2 其他潜在风险

在市场完整性方面,链上交易的开放性、跨境性与社交媒体放大效应,使得操纵、内幕驱动的异常波动风险更高。欧盟监管机构近期已开始针对加密市场发布专门的市场滥用与监测指引,强调交易平台需要具备监控异常交易、价格操纵和异常资金流的能力。这对股票永续尤为重要,因为其价格依赖离线市场数据,而离线市场本身也存在跳空、突发事件和休市等结构性特征。

定价与预言机风险是股票永续最独特的部分。由于美股与大部分传统市场并非 24/7 交易,平台在休市期间通常采用合成价格或跨市场衍生指标。一旦预言机数据源过少或安全性不足,就可能出现极端标记价、错误清算或穿仓等风险。业内一些平台(如 Hyperliquid)通过多源中位数定价、真实价格与合成价格的双通道机制来增强鲁棒性,即系统对异常数据、价格操纵、极端行情与预言机攻击的抗风险能力,使平台在各种环境下都能保持价格与清算逻辑的稳定性,但整体而言,这仍是行业持续演进的重要环节。

杠杆与流动性风险同样不容忽视。股票永续虽然看似和加密永续结构相似,但其波动性、跳空幅度与行业事件驱动特点截然不同。一些平台提供高达 50× 的杠杆,虽然提升了资本效率,但也放大了清算风险、保险基金压力与系统性波动。在监管视角下,这类产品在未来极可能被纳入更严格的保证金要求、杠杆上限以及风控披露规范中。

股票永续处于快速发展但仍高风险的阶段:法律属性尚未最终定性、跨境监管存在碎片化、技术和定价体系仍在迭代、投资者保护框架尚未充分建立。未来的发展方向大概率是:更高透明度、更强监控能力、更细分的合规路径,以及更严格的投资者保护机制。

6.趋势与展望

6.1 股票永续的市场规模与潜在空间

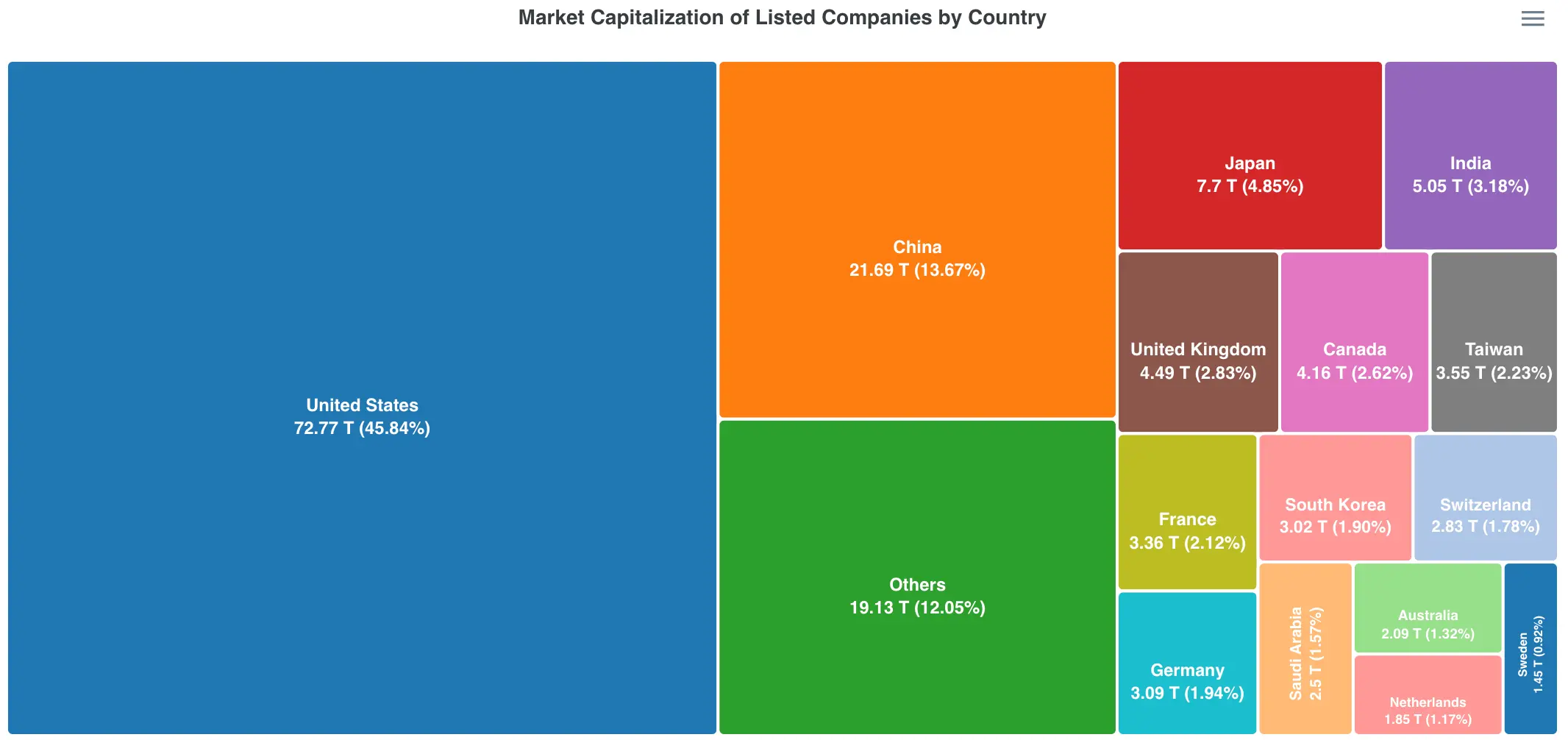

从长期视角来看,股票永续合约之所以值得重点关注,核心原因在于其所对应的股票资产本身拥有极其庞大的资金基础。根据 MarketCapWatch 的数据统计,截至 2026 年 1 月,全球所有上市公司的股票总市值约为 159.08 万亿美元。从区域分布看,美国市场仍占据最大份额,其股票市值约占全球总市值的 46% 左右(约 67 万亿美元以上);其余超过一半的市值则来自亚洲、欧洲以及其他新兴市场。换言之,即便除开美国股票市场本身,也已形成一个接近 80 万亿美元规模的潜在资金池。在如此庞大的存量资产基础之上,即便只有一小部分资金通过永续合约形式参与交易,其对应的市场空间也具备显著的放大潜力。

Figure 9. Market Capitalization of Listed Companies by Country – 2026. Source: https://www.marketcapwatch.com/overview

在这个背景下,股票永续合约并不是在创造一个新资产,而是在为已有的股票资产提供一种新的交易与风险管理方式。如果将全球股票市场视为一个可被金融工具激活的存量池,那么股票永续的关键问题并不在于是否足够大,而在于会有多少资金愿意以永续合约的形式参与。

这一点,可以从加密市场的经验中获得参考。过去几年中,永续合约已经成为加密衍生品市场最核心的交易结构之一。根据 CryptoQuant 数据,2025 年全球加密市场的总体交易规模接近 79 万亿美元。其中,永续合约交易量约为 61.7 万亿美元,而现货交易量约为 18.6 万亿美元。从结构上看,永续合约已成为加密市场中占据主导地位的交易形式,其交易规模约为现货市场的 3.3 倍。进一步来看,2025 年永续合约交易量达到约 61.7 万亿美元,创下历史新高,较 2024 年的 47.9 万亿美元增长约 28.7%。同时,自 2019 年以来,永续合约交易量始终保持稳定的上升趋势,反映出市场对这一衍生品交易结构的长期偏好与不断增强的参与度。这也说明,只要资产具备足够的流动性和价格波动,市场对“永续化”的交易形式本身是高度接受的。

Figure 10.Total Crypto Exchange Perpetual Futures Trading Volume ($ and % growth). Source: https://cryptoquant.com/community/dashboard/695c6e246f89e81772a357eb?e=69603f6a4c7a21121994f822

将这一逻辑映射到股票市场,可以得到一个相对直观的推演:即便全球股票资金中,只有极小一部分转向永续合约,其绝对规模依然十分可观。假设非美股票市场中只有 1% 的资金,在不受严格资本流动限制的前提下,选择通过永续合约进行交易或对冲,其对应的潜在规模也已接近数千亿美元。如果参与比例进一步提升至 5% 左右,股票永续合约的市场体量就有可能迈入万亿美元级别。

这种估算并非意味着所有股票资金都会搬到链上,而是强调一个事实:股票市场的存量足够大,只要永续合约这种工具被少量接受,其市场规模就会呈现出数量级的跃迁。尤其是在非美市场中,跨境交易成本高、交易时段受限、衍生品覆盖不足等问题长期存在,使得“7×24 小时、无需持有标的、仅交易价格敞口”的股票永续合约,在理论上具备明确的吸引力。

因此,从市场规模的角度看,股票永续合约并不是一个小众创新,而更像是一个建立在百亿美元、千亿美元乃至万亿美元级资产池之上的潜在衍生品赛道。其真正的成长上限,将取决于三个因素:一是股票资产本身的流动性与波动性,二是永续合约基础设施与用户体验的成熟度,三是监管边界是否逐步清晰并允许有限、有序的参与。在这些条件逐步满足的情况下,股票永续合约有望成为链上衍生品市场中,继加密资产之后最具规模潜力的方向之一。

6.2 趋势和展望

目前,股票永续合约的主要市场仍然集中在头部 Perp DEX(如 Hyperliquid、Aster、Lighter)之中。尽管部分中心化交易所(如 Bitget)已经开始尝试推出 Stock Futures 等相关产品,但这些产品本质上多基于代币化股票构建的指数型衍生品,在资产结构、定价机制与去中心化股票永续仍存在差异。不过,从用户功能和交易体验来看,这类产品已经在一定程度上接近股票永续的风险敞口形态。

股票作为监管最严格的金融资产之一,只要涉及其价格、托管或衍生品交易,往往就会触及证券法义务。对于大多数已经持有金融牌照、或正在积极推进合规进程的中心化交易所而言,直接上线可能被认定为“无牌证券衍生品”的股票永续产品,整体风险较高。这也解释了为何 CEX 在股票永续领域整体仍以试探性布局为主。相比之下,Perp DEX 由于去中心化、无统一运营主体的特性,在产品形态上具备更大的灵活性。因此在可预见的短期内,股票永续仍更可能由链上 Perp DEX 主导,但随着合规路径逐步清晰,不排除部分 CEX 在未来以更谨慎的方式加入这一赛道。

从产品演进的角度看,股票永续的出现是 RWA(现实世界资产)与链上衍生品结合的产物。在加密衍生品深度持续增长、交易体验不断改善的背景下,“RWA × Perp”很有希望成为下一轮 Perp DEX 的增长新方向。从股票永续开始,未来商品(黄金、原油)、指数(纳指、标普)、外汇(欧元、日元)、甚至更复杂的宏观资产都有可能沿着这一逻辑被“永续化”。链上的衍生品市场可能往“全资产 perp 化”的方向扩展,这将使 Perp DEX 的边界从加密行业扩展到更广义的全球交易市场。

值得注意的是,近期传统金融基础设施在“链上股票”方向的推进,也为股票永续的长期发展提供了新的现实背景。随着纽交所、纳斯达克探索链上证券交易,以及 DTCC 在 SEC 批准下推进证券代币化与链上结算试点,股票正在从“被动映射为 RWA”,逐步走向发行、结算和资金流转层面的制度化上链。在这一过程中,链上将逐步形成更加连续、合规、可验证的股票价格与流动性基础,这反而有利于股票永续等合成衍生品的长期发展。股票永续不需要托管股权、也不涉及证券所有权,更可能在未来链上股票体系中承担“流动性放大器”和“风险管理工具”的角色。

同时,股票永续正在逐渐成为头部 Perp DEX 的标配功能。目前 Hyperliquid、Aster、Lighter、Apex 都已上线股票永续产品,其中 Hyperliquid 的成交量与深度最为领先,已经形成显著的流动性优势。在多个平台同时投入资源、持续拉升流动性的背景下,股票永续可能从单一平台的探索走向行业性的普及阶段。股票永续的出现正在补齐 Perp DEX 的“全资产矩阵”,并逐步被视为面向更广泛用户群体的核心配置。

尽管前景广阔,但股票永续所面临的合规风险仍是整个赛道最核心、最不可忽视的变量。无论 SEC、CFTC,还是 ESMA、MiCA,在监管表述上都保持高度一致:只要与真实股票高度关联,不论表现形式如何,都可能被视为证券或证券衍生品。换言之,股票永续虽然不涉及股权托管、不代表股票所有权,但仍可能被视为 synthetic swap 或 CFD 类产品,而这些通常属于持牌机构才能经营的业务。

但由于股票永续目前主要集中在DEX上,去中心化协议本体不易被直接禁止,因此未来监管的重点,很可能从“链上协议本体”转向前端运营方、数据源提供者、托管合作方等易于监管的中心化环节;价格源透明化、交易限制、杠杆上限、KYC/地域限制,都可能成为监管趋严的方向。对于面向全球用户的平台来说,“无KYC 股票风险敞口”的组合未来很可能将受到限制。

但也正因此,股票永续在监管语境下现阶段仍处于灰色地带。由于其标的是“价格敞口”而非真实股票本体,监管难以像对代币化股票那样直接落地明确规则。短期内,创新仍会在链上继续进行,但平台必须更加明确区分“链上永续指数”与“真实股票交易”,加强预言机透明度,优化风险参数,强调产品的合成性质,从而降低被误判为“无牌美股经纪业务”的合规风险。

总体来看,股票永续的未来将同时受到市场需求的推动与监管红线的塑形。在市场层面,它有潜力成为链上交易深度最强、用户增长最快的 RWA 赛道之一;在监管层面,产品边界将愈发清晰,行业也会从“野蛮生长”进入“合规演进”阶段。最终,那些能够在创新速度与合规路径之间找到平衡的平台,将最有可能成为下一阶段链上衍生品市场的主导者。

参考

1.Hyperliquid docs: https://hyperliquid.gitbook.io/hyperliquid-docs

2.Aster docs: https://docs.asterdex.com

3.Lighter docs: https://docs.lighter.xyz

4.ApeX docs: https://apex-pro.gitbook.io/apex-pro/apex-omni-live-now/stock-perpetuals

5.Pyth Developer Hub docs: https://docs.pyth.network/price-feeds/core/market-hours

6.Switchboard Documentation: https://docs.switchboard.xyz

7.How to use the Switchboard Oracle Aggregator: https://docs.switchboard.xyz/product-documentation/aggregator/how-to-use-the-switchboard-oracle-aggregator

8.Hyperliquid Oracle: https://hyperliquid.gitbook.io/hyperliquid-docs/hypercore/oracle

7.Markets in Crypto-Assets Regulation (MiCA): https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

8.SEC's 'crypto mom' says tokenized securities are still securities: https://www.reuters.com/sustainability/boards-policy-regulation/secs-crypto-mom-says-tokenized-securities-are-still-securities-2025-07-09

9.Stock exchanges urge regulators to crack down on 'tokenised stocks': https://www.reuters.com/sustainability/boards-policy-regulation/stock-exchanges-urge-regulators-crack-down-tokenised-stocks-2025-08-25

10.ESMA issues supervisory guidelines to prevent market abuse under MiCA: https://www.esma.europa.eu/press-news/esma-news/esma-issues-supervisory-guidelines-prevent-market-abuse-under-mica

11.The Perp-etual Question: Can Onchain Markets Capture Retail Equity Traders? Equity Perp DEX Landscape 2025: https://ambergroup.medium.com/the-perp-etual-question-can-onchain-markets-capture-retail-equity-traders-a9799378ebd6

12.Perpetual Futures: The Missing Link in Tokenized Equities: https://www.tdsecurities.com/ca/en/tokenized-equities-missing-link-perps

13.Chainlink data streams: https://docs.chain.link/data-streams

14.BitMEX Integrates Chainlink Oracles for New Equity Perpetuals: https://stabledash.com/news/2026-01-06-bitmex-integrates-chainlink-oracles-for-new-equity-perpetuals

15.A Quick Guide to Understanding Stock Futures: https://www.bitget.com/support/articles/12560603835927

16.Enchanting, but Not Magical: A Statement on the Tokenization of Securities: https://www.sec.gov/newsroom/speeches-statements/peirce-statement-tokenized-securities-070925

17.NYSE-parent Intercontinental Exchange develops platform for 24/7 tokenized securities trading: https://www.reuters.com/business/nyse-parent-intercontinental-exchange-develops-platform-247-tokenized-securities-2026-01-19/

18.NYSE Builds Venue for 24/7 Trading of Tokenized Stocks, ETFs: https://www.bloomberg.com/news/articles/2026-01-19/nyse-builds-venue-for-24-7-trading-of-tokenized-stocks-etfs

19.Crypto Market Update: Industry Moves Toward Tokenization, On-chain Equities: https://www.nasdaq.com/articles/crypto-market-update-industry-moves-toward-tokenization-chain-equities

20.Understanding Asset Tokenization: A Practical Shift in Finance: https://www.dtcc.com/dtcc-connection/articles/2025/october/08/understanding-asset-tokenization-a-practical-shift-in-finance-b8p41i5aw

21.Stocks - Worldwide: https://www.statista.com/outlook/fmo/stocks/worldwide

22.Global Stock Exchange Market Capitalization Reaches Record $148 Trillion in October 2025: https://www.voronoiapp.com/markets/-Global-Stock-Market-Capitalization-Hits-Record-134-Trillion-in-June-2025-5178

23.Exchange-traded derivatives statistics: https://data.bis.org/topics/XTD_DER

24.FY 2025 Review of Crypto Exchange Activity: https://cryptoquant.com/insights/quicktake/69650eb3cbe161236f138693-FY-2025-Review-of-Crypto-Exchange-Activity

25.Global Listed Companies Market Capitalization Overview: https://www.marketcapwatch.com/overview

26.DTCC Authorized to Offer New Tokenization Service, Paving the Way to Tokenized DTC-Custodied Assets: https://www.businesswire.com/news/home/20251211706270/en/DTCC-Authorized-to-Offer-New-Tokenization-Service-Paving-the-Way-to-Tokenized-DTC-Custodied-Assets

27.SEC Releases Crypto Custody Guidance as Regulators Greenlight Tokenization and Bank Charters: https://bravenewcoin.com/insights/sec-releases-crypto-custody-guidance-as-regulators-greenlight-tokenization-and-bank-charters

28.DTCC's Project Ion Platform now Live in Parallel Production Environment, Processing Over 100,000 Transactions per Day on DLT: https://www.dtcc.com/news/2022/july/27/project-ion

29.Innovation Insight: DTCC’s Project Ion: https://www.dtcc.com/dtcc-connection/articles/2022/october/13/innovation-insight-dtccs-project-ion

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

于无声中崛起,稳定币红海下 Circle 有没有被低估?

于无声中崛起,稳定币红海下 Circle 有没有被低估?作者:Frank,IOSG一、Circle vs Tether:2026 全面开战2025 年 12 月 12 日,Circle 获得美国货币监理署(OCC)的有条件批准,成立国家信托银行—— 第一国

-

黄金比 ETH 率先突破 5000 美元,加密市场何时反转?

黄金比 ETH 率先突破 5000 美元,加密市场何时反转?作者:zhou, ChainCatcher还记得去年十月 Polymarket 上那个火爆的预测事件吗? “First to $5,000: Gold or ETH?”(黄金和 ETH 谁会率先突破

-

从一个平台币的表现,观察交易所价值变化

从一个平台币的表现,观察交易所价值变化在加密市场中,平台币的上涨常被简单归因于通缩、锁仓或回购机制。但回顾多个周期后会发现,这些因素更多是放大器,而不是决定方向的根本原因。真正决定平台币能否走出持续行情的,往往只有一个变量—— 交易所平

-

股票永续合约:Perp DEX 的新战场与竞争格局

股票永续合约:Perp DEX 的新战场与竞争格局CoinW研究院 摘要 股票永续合约正逐步成为链上衍生品市场中最具增长潜力的重要方向之一。该类产品将传统股票(以美股为代表)的价格波动,与永续合约成熟的资金费率、保证金与清算机制相结合,使用户无需实际

-

英特尔「生死线」时刻:在 ICU 门前,陈立武如何清算遗产并开启自救?

英特尔「生死线」时刻:在 ICU 门前,陈立武如何清算遗产并开启自救?撰文:DaiDai,麦通 MSX 整理:Frank,麦通 MSX 2025 年,对英特尔而言,是真正的生死之年。 相比于在 AI 舞台中央蹦迪的英伟达,英特尔(INTC.M)更像是一只脚徘徊在 ICU

-

首发即优势:火币HTX 2025 年度资产盘点与上币策略全景回顾,以长期主义构建高流动性资产生态

首发即优势:火币HTX 2025 年度资产盘点与上币策略全景回顾,以长期主义构建高流动性资产生态2025 年,在宏观不确定性与加密行业新叙事频繁切换的背景下,资产选择能力成为交易平台核心竞争力的重要体现。回顾全年,火币HTX 资产上新与治理体系持续进化,在覆盖多元赛道的同时,以首发优质新资产、严

-

Clawdbot meme币爆火、$PENGUIN点燃社区情绪,海外币圈今天在聊啥?

Clawdbot meme币爆火、$PENGUIN点燃社区情绪,海外币圈今天在聊啥?发布日期: 2025 年 1 月 26 日作者:BlockBeats 编辑部在过去的 24 小时里,加密市场从宏观情绪到生态进展同时升温。主流话题聚焦于 meme 币投机热度回潮与链上安全风险的再度暴

-

2026 AI Agent经济展望:重塑AI身份与网络价值流转

2026 AI Agent经济展望:重塑AI身份与网络价值流转作者: @BlazingKevin_ ,the Researcher at Movemaker 引言:从生成式 AI 到“Agent行为”的结构性跃迁 在2026 年,人工智能领域将会经历一场从“生成

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 Solana

Solana USD Coin

USD Coin First Digital USD

First Digital USD 瑞波币

瑞波币 World Liberty Financial USDv

World Liberty Financial USDv 币安币OFFICIAL TRUMP

币安币OFFICIAL TRUMP Wormhole

Wormhole 狗狗币

狗狗币 莱特币

莱特币 大零币

大零币 PAX Gold

PAX Gold AXS

AXS FIL

FIL LPT

LPT OKB

OKB ZEN

ZEN SAND

SAND AR

AR CFX

CFX YGG

YGG SHIB

SHIB